基于RV模型的我国存款保险费率模拟测算*

2011-04-13 02:44游桂云桑丹丹赵智慧

中国海洋大学学报(社会科学版) 2011年4期

游桂云 桑丹丹 张 蕾 赵智慧

(1.中国海洋大学经济学院,山东 青岛 266100;2.对外经济贸易大学保险学院,北京100029)

一、引言

存款保险起源于20世纪30年代的美国,至今已有近80年的发展史。在此期间,很多国外学者从理论层面和实证角度对存款保险进行了研究。虽然我国目前尚未建立存款保险制度,但国内部分学者在借鉴国外学者的研究方法的基础上,也对存款保险定价模型进行了修正和延伸,并进行了模拟测算,[1][2]分析了影响存款保险费率的主要因素,并以我国各项存款数据为研究样本,选择不同的定价模型和方法,结合我国银行的信用评级,对我国的存款保险费率进行了测算。这些研究对我国存款保险的定价提供了宝贵的参考建议,但却尚未涉及到对城市商业银行存款保险定价方面的研究测算。本文选取包括国有银行、股份制银行和城市商业银行在内的13家上市银行,运用RV模型,以中央汇金公司对我国国有银行和股份制商业银行的注资额为基础确定更符合我国实际的监管宽容系数,对我国的存款保险费率进行模拟测算。

二、RV模型定价特点

存款保险的定价模型主要有两类:期权定价模型和预期损失定价模型。其中期权定价模型包括M erton模型、Marcus&Shaked模型和Ronn-Verma模型。

M erton模型是首次把期权定价模型运用在存款保险定价上的一种定价方法,而此后的M arcus&Shaked模型是建立在获得存款保险前后银行资产价值会有差异的认知基础上,对Merton模型进行了改进。这两个模型有一个共同点,即都依托于当银行的资本净值耗尽时就清算该银行资产这一潜在假定。但在现实中,银行面对危机时并不会立即被清算,而是会基于自身业绩或是政治原因获得监管者以注资或兼并方式的扶持和挽救[3]。

RV模型在M erton模型的基础上进一步加入了监管宽容的概念,从而使存款保险定价模型更加完善,而且更具现实意义。监管宽容是假设一个合理的限度,当银行发生的价值侵蚀超过这一限度时,存款保险机构就会对银行进行清算。RV模型假设关闭原则为V≤ρB,B是银行负债,V是资产,ρ为监管宽容系数。如果不存在监管宽容,则ρ为1。如果考虑监管宽容,则当银行的资产价值在ρB与B之间时,存款保险机构即向银行注入资金,使其资产价值等于B,当银行的资产价值小于ρB时,就关闭银行。[4]

三、存款保险费率的模拟测算

(一)变量的选取和数据说明

目前我国尚未建立存款保险制度,本文从我国的上市银行中选取13家银行作为代表,利用RV模型对我国的存款保险费率进行模拟计算。这13家银行分别是:中国银行、中国工商银行、中国建设银行、交通银行、华夏银行、民生银行、浦发银行、招商银行、中信银行、深圳发展银行、兴业银行、北京银行和宁波银行。本文以所选取的13家上市银行从2006年1月1日到2010年12月31日的每日股票收盘价格为研究样本,所涉及的货币单位均为元。

RV模型中涉及到以下7个变量:

①E:银行股票的市场价值,用银行每日股票的平均收盘价和总股本的乘积求得。

②B:银行负债,通过每家银行近5年的资产负债表求均值。

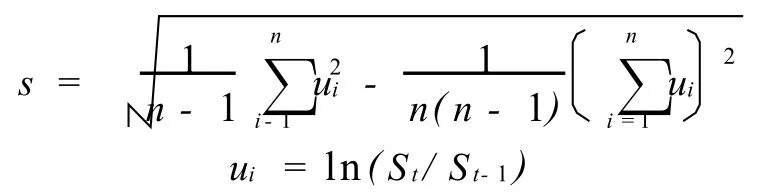

③σE:银行股票收益率的标准差,本文通过详细的公式求得。

④T:两期监管当局审计的时间间隔,这里假设为1年。

⑤δ:股票分红率,并且每年分红n次,通过近5年的派现值均值和每日股票收盘价均值的比求得,并且假设n=1。

⑥σV:银行资产波动率的标准差。

⑦V:保险后的银行资产。

其中,σV和V两个未知量需要采用M atlab编程求解。

(二)不考虑监管宽容时的存款保险费率

本文以中国银行为例,对其在不考虑监管宽容下的存款保险费率进行模拟测算,具体步骤如下:

第二步:利用平均收盘价S求出银行股票的市场价值E和股票分红率δ,其中中国银行的股票总市值等于平均价与总股数之积,求得E=7.7× 1011,δ=0.02372。

第三步:求得中国银行近5年的负债均值B= 6.2609×1012。

上式中t=241,为我国股票市场一年的交易日数,计算得出σE=0.318700867。

利用M atlab编程软件计算,得到:V=7.0318 ×1012,σv=0.035。

同理对其他银行的存款保险费率模拟计算,得到表1。

表1 不考虑监管宽容的存款保险费率

(三)考虑监管宽容时的存款保险费率

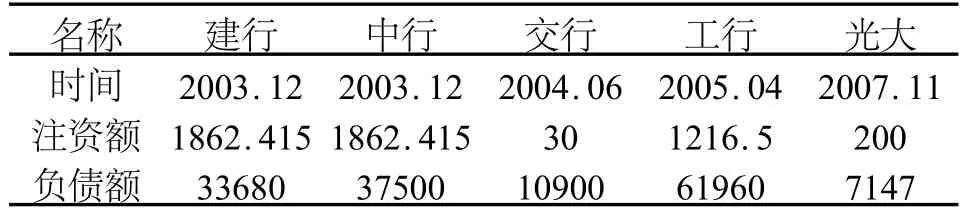

Ronn和Verma利用美国1983年间43家银行数据进行实证分析,测算出银行的监管宽容度为0.97,[5]但他们认为发展中国家的资本市场不发达,监管宽容度应该为0.95。而本文认为,监管宽容度的确定不应整齐划一,而应因“国”而异。因此,本文通过采用中央汇金公司对我国国有银行和股份制商业银行的注资额进行加权平均,以确定适合我国的监管宽容度。

根据监管宽容的定义,银行的资产V至少要等于ρB,B为负债。若注资额与负债的比例用a表示,则ρ=1-a。之所以采用加权平均方法,是考虑到被注资的银行在我国银行体系的性质不同,加权平均可以使计算结果更合理。汇金公司对我国部分银行的注资情况如表2所示。

表2 中行汇金公司对银行的注资(亿元)

通过加权平均计算可以得到a=0.03425238,所以监管宽容ρ=0.96574762。

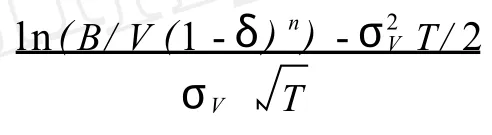

仍以中国银行为例,在其他条件不变的情况下,考虑监管宽容后,需要运用以下两个方程计算V和σV:[6]用M atlab软件计算得到:

V=6.8174×1012,σV=0.0361最后计算保险费率d=0.0691%。

同样对其他银行的存款保险费率进行模拟测算,并与不考虑监管宽容因素的结果相对比,如表3所示。

表3 考虑监管宽容前后的保费费率对比情况

四、测算结果分析

(一)监管宽容对保险费率的影响

由表3可以看出,在考虑了监管宽容因素后,银行的保险费率有了明显的提高,如中国银行的保险费率由0.0048%升至0.0691%,建设银行的保险费率由1.2470%升至4.6069%等。这缘于在没有监管宽容时,当银行资产小于负债时,银行即面临倒闭,但考虑监管宽容后,若银行的资产在ρB与B之间,则政府将会通过注资等形式维持银行的运行。从保险公司的角度分析,监管宽容增加了保险公司的承保风险,从而需要提高保费,而保费的提高不仅可以约束银行的不规范经营,也可以增加存款保险机构的保险基金,从而保证了整个存款保险体系的正常运转。

(二)银行间保险费率的对比

由表3可知,除建行外,其余两家国有银行的保险费率普遍低于股份制商业银行的费率水平,而股份制银行中的招商银行、中信银行、民生银行的保险费率又低于深发展银行、交通银行、兴业银行、浦发银行和华夏银行,作为城市商业银行的北京银行和宁波银行的保险费率也较低。

商业银行的风险主要体现在资本充足率和不良贷款率两方面。本文主要根据这两个风险指标和模型中所涉及的变量来分析造成这种结果的原因。

1、国有银行与股份制银行的存款保险费率比较

从外部环境角度来看,国有银行在我国的银行体系中占据主导地位,政府对国有银行的重视程度高于股份制银行,实施的财政和货币政策也会向国有银行倾斜,这一方面降低了国有银行的经营风险,也增加了公众对国有银行的信心,从而使国有银行的存款数量不断增加,增强了国有银行的竞争力。[7]

表4 影响商业银行存款保险费率的变量值

从银行自身角度来看,由表4可知,交通银行的资本充足率较高,招商银行和兴业银行的资本充足率和工商银行大体相当,其余股份制银行的资本充足率都在9%-11%之间。虽然中国银行和工商银行的不良贷款率较高,但是股份制银行的资本充足率普遍低于国有银行,这是造成股份制银行的保险费率高于国有银行的最主要原因。同时,由公式可知,保险费率同市场价值与负债的比值成反比,同股票的分红率成正比。从表4可以看出中国银行和工商银行的市场价值与负债的比值较高,而且它们的分红率分别为0.02372和0.02369,在所有银行中最高,这些因素都导致了国有银行的保险费率低于股份制银行。

2、股份制银行间的存款保险费率比较

股份制银行的存款保险费率大体分为两个层次:中信银行、招商银行和民生银行的存款保险费率水平较低,在0.08%-0.11%之间;深发展、交通银行、兴业银行、浦发银行和华夏银行的费率水平较高,在0.17%-0.23%之间,其中华夏银行的保险费率为0.3959%。由表4可知,中信银行、招商银行和民生银行在资本充足率、不良贷款率以及股票市值与负债的比例等方面都非常接近,此外,这三家银行分红率的差距也非常小,分别为0.01112、0. 00951、0.00761,相似的风险及经营能力造成了这三家银行的存款保险费率极为接近。通过表3还可以看出,作为城市商业银行的宁波银行的保险费率也和这三家银行非常接近,此外,深发展银行、交通银行、兴业银行、浦发银行的存款保险费率也较为接近。华夏银行的不良贷款率较高,而且股票市值与负债的比值较低,所以其存款保险费率比其他股份制银行高。

3、最低和最高存款保险费率比较

由表3可知,建设银行的存款保险费率明显高于中国银行和工商银行,甚至高于其他的股份制银行和城市商业银行。虽然建设银行的资本充足率较高,但是其它银行的股票市值和负债的比值比其高出20倍左右。由于这一比值与保险费率为负相关关系,加上建设银行的股票分红率并不是特别高,所以较低的股票市值与负债的比值和股票分红率是造成建设银行的保险费率高于其他银行的主要原因。

而北京银行的存款保险费率为0.0307%,是各研究样本中最低的。这一方面是因为北京银行拥有很高的资本充足率,核心资本充足率甚至高于中国银行,不良贷款率为0.72%,较高的资本率和较低的不良贷款率使北京银行的风险维持在较低的范围内。另一方面,北京银行的股票市值和负债的比例很高,达到0.203,因此,北京银行的存款保险费率会比较低。

五、结论

通过以上测算和分析可以看出,我国国有银行的存款保险费率比较低,股份制银行的存款保险费率较高,而且股份制银行间的存款保险费率也有很大差异,此外,作为城市商业银行的北京银行的存款保险费率非常低,甚至低于国有银行的费率水平,而建设银行的存款保险费率是最高的。

综上所述,本文认为我国在进行存款保险的定价时,不能仅依据银行的性质来决定费率的高低,尽管国有银行的存款保险费率普遍低于股份制银行和城市商业银行,但这并不是绝对的。确定存款保险费率时,需综合考虑商业银行的风险和经营状况,对于资本充足率高、不良贷款率低并且赢利能力好的银行,应确定较低的存款保险费率,反之,对于从事高风险投资活动且资本充足率低的银行,应确定较高的存款保险费率。

[1]沈福喜,高阳,林旭东.国外存款保险费率的借鉴与统计研究[J].统计研究,2002,(5):23-29.

[2]魏志宏.中国存款保险定价研究[J].金融研究,2004,(5):99-105.

[3]罗滢.存款保险的定价研究[J].金融与经济,2006,(3):18-21.

[4]Ehud IRonn.,Avinash L Verma.Pricing Risk-Adjusted Deposit Insurance An Option-Based Model[J].Journal of Finance September,1986,PP:871-895.

[5]孙晓琳,秦学志,陈田.监管宽容下资本展期的存款保险定价模型[J].运筹与管理,2011,(3):150-156.

[6]张亚涛.存款保险定价模型之探究[J].国际金融研究,2003, (11):35-38.

[7]赵保国.关于我国存款保险制度建立的思考[J].中央财经大学学报,2010,(1):45-48.

猜你喜欢

中国农业气象(2022年10期)2022-10-25

商情(2016年49期)2017-03-01

商(2016年33期)2016-11-24

中国市场(2016年33期)2016-10-18

躬耕(2016年5期)2016-06-02

现代企业(2015年9期)2015-02-28