阿诺特的并购整合术

2011-04-15 01:12

新财富 2011年4期

1984年阿诺特仅掌管两大品牌,2010年阿诺特控制了近60个显赫的奢侈品牌。1987年至今,LVMH进行了62笔收购,持股74家公司,同时卖掉了48个公司。

阿诺特的并购技巧娴熟,凭借狮子般的果敢、狐狸般的狡猾,猫头鹰般的睿智,所向披靡。研究发现,阿氏并购整合术的两架马车分别是:“三位一体”的并购术和“LV”式的整合术。其并购术有三大法宝:利用经济周期、家族矛盾、资本结构和制度设计漏洞。阿诺特的精到之处在于:根据天时地利人和灵活搭配、随意组合这三大法宝。在收购完成之后,阿诺特用其屡试不爽的“LV”整合术改造品牌。前者将并购成本最小化,后者将品牌价值最大化。

1984年,阿诺特家族仅能筹资1500万美元;2011年,阿诺特个人财富高达410亿美元,欧洲首富,全球第四大富人。1984年,阿诺特家族通过收购纺织品公司Boussac而获得两个奢侈品牌;2011年,阿诺特家族通过收购拥有逾60个奢侈品牌。

“三位一体”的并购术:并购成本最小化

1987年至今,LVMH进行了62笔收购,其精髓毫无例外地沿袭1987年一役所奠定的并购术:或者利用经济周期处于低谷,或者利用家族矛盾激化,或者利用资本结构或者制度设计漏洞,专拣“便宜货”。从1993年收购的日本时装Kenzo、1994年的法国香水化妆品娇兰(Guerlain)、1996年的法国皮具品牌Loewe和Celine、1997年收购的零售店DFS和Sephero以及瑞士钟表豪雅、1999-2001年间的意大利皮具Fendi,到1999-2000年收购的法国葡萄酒Chateau Yquem、2001年收购的美国时装Donna Karen、2008年的西班牙蒸馏酒Numanthia和钟表品牌恒宝、2009年的葡萄酒品牌Montaudon,以及1999年至2004年间失利的Gucci集团和2010年突袭至今仍未完成收购的爱马仕,莫不如是,尤其是对Kenzo和Donna Karen,均以该品牌销售额0.3-0.35倍的超低价完成收购(表1)。

利用经济周期和家族矛盾夺取LVMH

1987年对LVMH控制权的争夺是个传奇,充分体现了阿诺特的“三位一体”并购术,尤其是利用经济周期陷入低谷和激化的家族矛盾。

1987年夏,法国最大的酒业公司酩悦轩尼诗(以下简称酩轩)和奢侈箱包企业路易威登(LV)合并为路威酩轩(LVMH)的时候,这个庞大的帝国本来和阿诺特没有任何关系,但旋即被阿诺特收归旗下,且看阿诺特的“三步走”。

第一步,外部联手击溃内部。LVMH成立之后,酩轩和路易威登双方陷入控制权之争,路易威登与阿诺特结成同盟,希望借此打败酩轩。不过,阿诺特却利用酩轩CEO阿兰·舍瓦利耶(Alain Chevalier)和路易威登总裁亨利·里佳米尔(Henry Recamier)之间日益升级的矛盾,成功地瓦解了阿兰和亨利对LVMH的控制。当时,LVMH拥有迪奥香水(Dior perfumes),而阿诺特拥有迪奥时装(Dior Couture),阿诺特的如意算盘就是将迪奥香水整合在迪奥时装中。“不给我迪奥香水?那就一起到我名下来吧”。为了夺取迪奥香水,阿诺特联手与酩轩公司签有分销协议的健力士(Guinness),设立阿诺特控股公司(Groupe Arnault ),由本人持股60%,健力士公司持有其余的40%。

第二步,低价收集筹码。天赐良机,1987年10月股票市场崩盘,阿诺特果敢出击,以极低的价位收集了LVMH的股份,很快就持有LVMH43%的股权。这次狩猎行动不仅使他得到了迪奥香水,而且也收获了法国最大的酒商酩轩。此次偷袭成功,奠定了阿诺特24年来屡试不爽的并购术基因。对阿诺特来说,每一场收购都如同一场战争,并且他深谙此道。

第三步,对LVMH进行了大刀阔斧的改革。首先是对原酩轩公司和路易威登公司的团队进行大清洗,并任命其父让·里昂·阿诺特(Jean Leon Arnault)为监事会主席,1989年阿诺特接任集团CEO。其次是重组酒业饮料和香水部门,将原酩轩公司旗下酩悦公司、轩尼诗公司,以及路易威登控股公司与1986年收购的法国第四大香槟制造商Veuve Clicquot整合在酒水饮料部门;原酩轩子公司迪奥香水、原路易威登控股公司的子公司纪梵希香水以及娇兰香水15%的股权归在香水部门(详见本刊2008年2月号《LVMH:并购大王》)。由此阿诺特奠定其在酒和香水领域的地位,不过现在最重要利润来源的LV箱包当时并不起眼,这是后话。

利用法律漏洞突袭Gucci

1999年介入的Gucci案例中,阿诺特钻了法律的空子—荷兰法律规定收购方无须向全体股东提交详细收购方案,出其不意地发动突袭,1999年1月5日至25日,他共收集34.4%的Gucci集团股份,令Gucci集团猝不及防。如果不是1995年Investcorp精心设计的反恶意收购安排—授权董事会可以在5年内向董事会控制的法律实体发行股份,不稀释每股收益,却增加额外表决权,阿诺特已经顺利拿下Gucci集团。最后是PPR横刀夺爱,以大约94美元/股的价格从LVMH处接手综合成本尚不到70美元/股的Gucci股份(详见2008年2月号《PPR:争夺Gucci成就行业老三的地位》)。虽与劲敌Gucci失之交臂,却能以至少34%的溢价转手一卖,白赚至少24美元/股,又何乐而不为呢?对阿诺特来说,最好的方法是等候更好的收购良机。

不过,Gucci集团2006-2010年的盈利状况显示,阿诺特想要收编Gucci集团,暂时看不到希望了。皈依PPR之后的Gucci集团,盈利状况有很大改善。从对Gucci集团的依赖度来看,2006年Gucci集团营业收入占PPR集团总收入的19.9%,经营利润占比达42.7%;2010年该比例分别提升至27%和57%。从Gucci集团内部各品牌的盈利来看, 2006财年Gucci营业利润6.12亿欧元,比集团总营业利润高出4700万欧元,即除Gucci外其他9个品牌总体上是亏损的;而在2010年,Gucci集团营业利润为8.97亿欧元,Gucci为7.65亿欧元,其他品牌盈利1.32亿欧元。

借助衍生品交易图谋爱马仕

LVMH与爱马仕的渊源,可以追溯至上世纪80年代。1990年,阿诺特接掌LVMH时,舍瓦利耶已经持有爱马仕15%的股份。1993年,LVMH同意了爱马仕的回购要求,使其得以成功上市。而最近几年LVMH陆续收购了爱马仕大约5%的股份,被评论界一致解读为是对爱马仕的新一轮布局。

2010年10月23日,LVMH宣布已经收购爱马仕4.2%的股份,加上手头上的可换股衍生工具,总持股比例达17.1%(随后又增持至20.2%)。这则短小的公告意味悠长:选择在周六发布声明令爱马仕猝不及防,爱马仕全球执行副总裁Patrick Albaladejo表示,公司直到LVMH发表收购声明前一小时才得知这个消息,“我们非常惊讶”。爱马仕多次表明立场,要保持家族产业的独立性。人们也许还对阿诺特利用荷兰法律漏洞突袭Gucci集团34.4%的股权还记忆犹新,要知道法国法律规定,持有上市公司股票超过5%就必须发布声明,那么这次阿诺特又是如何规避法律规定,再次神不知鬼不觉完成17.1%的股权收购?

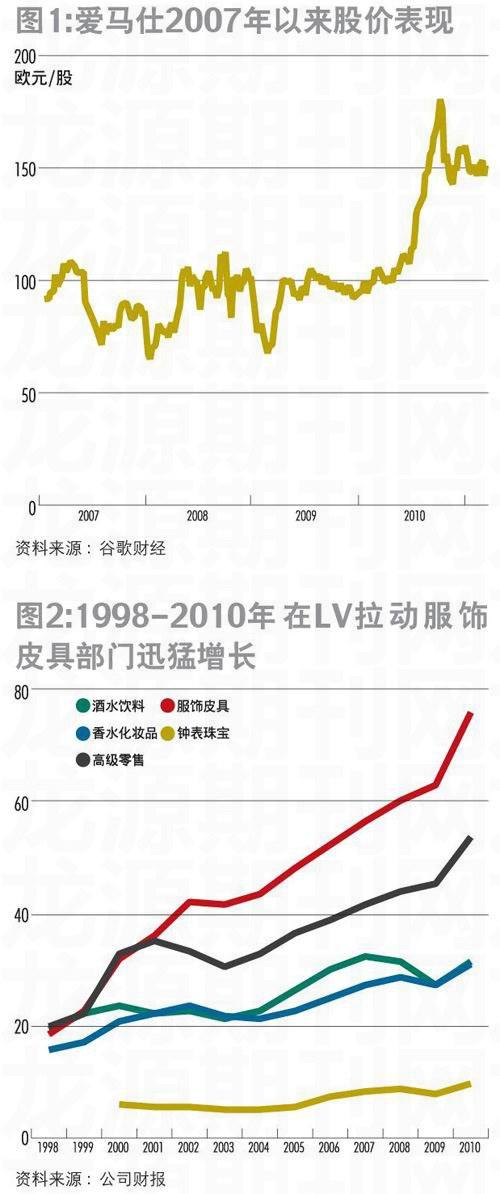

有分析人士披露,LVMH对爱马仕的收购价格仅相当于市价的一半。根据LVMH披露的数字,这17.1%的股份约1802万股,耗资约14.5亿欧元,每股价格约合80.5欧元。而在2009年4月至2010年5月区间,爱马仕的股价一直在100欧元/股的价格徘徊,2010年5月之后,股价一路攀升至LVMH声明前夕的180欧元/股(图1),也就是说,阿诺特不可能在2009年4月之后通过二级市场购买,或者是在2008年10月危机过后并在2009年4月以前买入,否则不可能不对外公告。所以基本上可以排除其2009年4月购入股份的可能。

那么,阿诺特又运用了怎样的并购手法?首先,通过众多中间公司来完成交易,其中,Sofidiv SAS早在2008年上半年就通过换股(Equity Swap)方式获得1000万股爱玛仕股票,该交易到2011年上半年才会到期,而2010年10月22日是交割日,所以LVMH在那天发布公告。此外,LVMH还通过其他衍生工具获得300万股,并于2010年10月24日对外公布。

并购猎物的另一个猜想:

酒业和钟表渠道

在酩轩与路易威登合并前的1986年,酩轩公司总营业额为13.4亿美元,而路易威登仅为2.9亿美元,其中凯歌香槟(Veuve Clicquot)的营业收入占了2.36亿美元,所以LVMH的酒业部门至少营业额达到15.76亿美元,而2010年LVMH酒业部门的营业额为43.61亿美元(32.61亿欧元),1986年至2010年间的24年,仅增长277%,相当于年化4.34%的缓慢增长。在健力士(Guinness)和格瑞曼德(Grand Metropolitan)合并为酒业巨擘帝亚吉欧(Diageo)后的第三年—1999年,帝亚吉欧通过大肆收购将其营业额膨胀到117.95亿英镑,LVMH的酒业部门营业额却止步于22.34亿欧元。由此可见,对当时LVMH的业务架构中相对成熟、盈利能力突出的酒业部门,LVMH采取维持战略。

不过近几年,阿诺特对酒业部门进行了调整和缩减。截至2009财年,酒业部门削减了6个品牌(Chopin,Cape Mentelle,Newton Vineyard,Cheval des Andes,Bodegas Chandon,Green Point),收购了4个品牌(Montaudon,

Numanthia,Ardbeg,文君酒)。事出有因,近年来由于独立零售商大举削减库存,令LVMH旗下酒与香槟类商品的销售受到影响,因此在LVMH缺失此类零售渠道的情况下,对这些需要很大程度上依赖于其他独立零售商的品牌进行调整和缩减。

在LVMH旗下各大业务部门中,酒业和钟表最依赖于独立渠道。相对照而言,服装皮具类通过自建店铺或百货店Le Bon Marche进行销售,香水化妆品通过自建柜台或DFS、Sephera和Miamia Cruise进行销售,对外部独立渠道的依赖度相对较低。

独立渠道强大的钟表部门呈现“牛市更牛,熊市更熊”特征,钟表业受渠道的影响最深:在上行周期,渠道商加紧进货;而在下行周期,渠道商推迟或削减进货。以2008年9月的奢侈品行业拐点为划界,尚未受到危机深度影响的2008年中期,LVMH的钟表珠宝部门收入同比增6.92%,仅次于香水化妆品部门的7.75%,而到危机肆虐过的2009年中期,钟表珠宝成为表现最差的部门:营业利润数据更为明显,2008年中期同比增29.82%,是表现最好的部门,而在2009年中期同比降72.97%,是表现最差的部门。为防止强势渠道对利润的分流,斯沃琪和LVMH先后与新宇亨得利结成利益共同体,成为其分别持股8.11%和7.48%的战略股东,位列第二大和第三大股东。2009年7月3日,新宇亨得利定向增发2.36亿新股后,斯沃琪增持股份至8.9%,而LVMH的持股比例被稀释至6.84%(详见本刊2010年2月号《国际钟表巨头中国攻略:渠道控制与品牌运作》)。

将周期拉长到1998-2010年,酒业和钟表渠道的缺失的确对这两大业务部门产生了负面影响。酒业和钟表珠宝部门均有4年出现负增长,服饰皮具部门仅在2003年出现0.01%的微跌。2000-2010年的10年间,钟表珠宝和酒业部门仍然是增长最慢的两个部门:117.29%和124.43%。

随着2011年3月LVMH并购宝格丽尘埃落定,阿诺特对壮大钟表珠宝部门的决心昭然若示,日后或将持续加大对钟表珠宝品牌的收购。待钟表部门羽翼丰满,对钟表渠道的争夺将在所难免。

“LV”整合术:品牌价值最大化

如今已是LVMH台柱的LV,1986年时的营业额充其量只达到5400万美元,目前却已成为LVMH集团最重要的利润来源,营业额占LVMH集团总营业额的1/4强,经营利润更是占到集团总经营利润的60%左右(详见本刊2008年2月号《LVMH:并购大王》)。正是在LV的强力拉动下,1998-2010年,LVMH服饰皮具部门增长414%,年化增长率12.58%,是集团内部增长最好的一个部门,比传统成熟的酒水饮料部门高出8.31个百分点,高出增长速度排名第二的零售部门3.85个百分点,也远快于香水化妆品部门的5.73%(图2)。

对LV进行重整的关键举措是1997年,阿诺特任命新锐设计师马克·雅各布斯(Marc Jacobs)担任公司的创意总监,重新挖掘品牌内涵,开发系列时尚产品,将古老的“高贵”融入现代生活,令LV完美转身。先是推出以随兴手法涂写LV全名的涂鸦包(Graffiti bag),后来又请来日本艺术家村上隆设计出了“三彩包”(Murakami bag)。“不同色彩和形状的LV标志充斥在各种造型的手袋上”,新设计所散发的时尚感大获成功,一直延续至今。

阿诺特对服装品牌Celine和Pucci的重整,都从任命关键人物开始。为了复兴Celine在1945年的辉煌,LV的二号人物让·马克·卢比耶(Jean-Marc Loubier)出山,而对Pucci的重整则是在2002 年初由灵魂人物Chrisitian Lacroix开刀。重新挖掘品牌价值之后,采取“限量发售,构筑全产品线进行品牌延伸”等奢侈品经营手法。

2011年1月,阿诺特决定保留一度盛传将被变卖的Kenzo。该品牌在1993年被LVMH以8050万美元的低廉价格收购,当年Kenzo营业额约1.5亿欧元,收购对价仅相当于营业额的0.4倍。2010年1月,据法国《费加罗周刊》报道,LVMH将为Kenzo任命新掌门人,Eric Marechalle将取代担任品牌总裁刚两年的James Greenfield,意在强化品牌的营销和销售策略。不过,能否重整成功,还需时间检验。

阿诺特的“司马昭之心”

对于现年62岁的阿诺特来说,搜集奢侈品牌是他除了收藏艺术品外的另一个最大爱好。“这是我的工作,同时也是我的兴趣所在。”2005年在回答CNN记者关于“是否已经实现了自己想要的一切”的提问时,阿诺特如是回答,“我一直憧憬着未来,继续做大LVMH。” 显然,如同6年前一样,阿诺特并不会就此满足。

作为“时尚教父”的阿诺特不差钱,不缺名,唯一缺少的东西大概只有下一个瞄准的奢侈品牌。现时,所有人都知道那是爱马仕—2010年10月,LVMH突袭爱马仕,以20亿美元获得了后者17.1%的股权,其后更增持至20.2%,成为爱马仕第二股东,并可进一步收购—当然他脑中应该还有一份不算太短的“猎物”名单。

尽管收购爱马仕最终是否成功还不得而知,但好在阿诺特不缺耐心。75%的股权分散在爱马仕家族200多位成员手中,而且,为了阻止阿诺特,爱马仕还专门成立了一家非上市的家族控股公司,持有上市公司51%的股份,更重要的是在家族成员打算出售手中的股权时拥有了第一反对权。有鉴于此,汇丰银行的一位分析师指出:“阿诺特心里很清楚,得不到家族大约15名第五代成员的批准,他就不可能拥有爱马仕,可是这些人大多年纪已经介乎65-75岁之间。”因此他推断阿诺特会等到第六代家族成员继任后才开始行动。

而一位LVMH的内部人士也曾提及,一旦万事俱备,阿诺特一定会在第一时间买下爱马仕,但现在情况不允许,那他一定会等下去,哪怕是一、两代人的时间,这就是阿诺特的行事风格。他已经准备好买入更多股票,也准备好了与爱马仕合作。面对来自爱马仕家族的激烈反抗 ,已经成为其最大单一股东的阿诺特一直坚持声称,爱马仕其实没有什么好担心的,LVMH不会干预爱马仕的管理和传统,“我希望与宝格丽的联姻能够证明,有些家族能够明白与LVMH合并将意味着什么”。

下一个宝格丽?

在被LVMH收入囊中前,宝格丽不仅已被LVMH觊觎多年,另两大奢侈集团PPR和历峰也一直暗中较劲,渴望拿下宝格丽以增强自身实力。阿诺特成功收编宝格丽,是否会动摇爱马仕的独立品牌地位眼下还不得而知,但是从“偷袭”爱马仕股份到“豪取”意大利明珠,LVMH的频频出手已经引得业界猜想,诸如巴宝莉(Burberry)、蒂芙尼(Tiffany)和意大利皮具品牌 Tods之类中等市值的奢侈品牌,将成为大集团下一步的“猎物”(表1、表2)。再加上PE对行业的热情恢复,经济危机后全面复苏的奢侈品行业势必迎来又一股整合风潮,行业集中度或可进一步提高。

行业内的整合并购风潮再起,向来嗅觉灵敏的PE更是早在2010年就开始跃跃欲试,希望借着奢侈品行业复苏的东风分享收益。汤森路透的数据显示,2010年前5个月,八宗PE投资奢侈品牌的交易总金额高达1.42亿美元,已经超过了2009年全年的1.01亿美元。其后的2010年中,卡塔尔主权基金以15亿英镑的高价收购了伦敦最著名的奢侈品百货之一哈罗斯(Harrods),而来自爱尔兰的一家PE则将游艇品牌Sunseeker收编。8月,LVMH资助的一家私募基金L Capital Asia进行了其在亚洲的第三笔战略投资,买入了香港英皇钟表珠宝有限公司(Emperor Watch & Jewelry)价值2.4亿港元(约合3100万美元)的可转债与认股权证。到2013年,如全面行使这些可转债与认股权证,它将获得英皇6.9%的股份。预计4-5年的投资期将带来 500%的回报。

从新千年开始就与奢侈品行业亲密接触的PE,2007年在此行业内的交易金额一度高达64亿美元。不幸的是,2008年的金融风暴吹走了PE对奢侈品行业的热情,同时也让Prada筹划了10年之久的IPO计划再度“失手”。如今,PE热情恢复,Prada的上市计划也适时回归,只是这一次上市的场所由米兰换作了香港,计划于5月登陆港交所,预计市值将达50-60亿美元。

不管行业内的并购整合,还是独立品牌的挂牌上市,抑或是私募基金的积极参与,资本对奢侈品行业的激情再现,都有望让行业版图进一步改写。一些发展前景与规模相对弱势的独立品牌一则“投靠”集团,一则假借私募力量拓展新市场,尽管以爱马仕和香奈尔为代表的独立品牌迄今业绩表现不输于人,在与奢侈品集团的较量中并未处于明显劣势,但下一个宝格丽是谁,时间将会给出答案。

猜你喜欢

休闲读品·天下(2020年1期)2020-01-06

投资者报(2017年48期)2017-12-20

英才(2016年8期)2016-08-10

北京奢尚广告(2013年9期)2013-12-16

北京奢尚广告(2013年10期)2013-11-19

北京奢尚广告(2013年8期)2013-08-14

双语时代(2009年1期)2009-02-10