我国房地产上市公司资本结构影响因素研究

2011-09-27 05:40贺海毅张冯娟

陕西开放大学学报 2011年1期

贺海毅,张冯娟

(陕西广播电视大学工商管理系,陕西 西安 710068;陕西新丰泰集团,陕西 西安 710016)

【管理科学】

我国房地产上市公司资本结构影响因素研究

贺海毅1,张冯娟2

(陕西广播电视大学工商管理系,陕西 西安 710068;陕西新丰泰集团,陕西 西安 710016)

本文通过统计数据分析了我国房地产上市公司资本结构的影响因素为房价、主营业务利润率、市场的金融风险,得出了我国房地产上市公司目前的资本结构从理论上说是较优的,较高的资产负债率与整体市场环境的高房价、主营业务利润率不高、市场金融风险较低是匹配的。

房地产上市公司;资本结构;资产负债率;影响因素

房地产业作为国民经济的支柱产业,其产业链长、关联度大,能直接或间接地引导和影响很多相关产业的发展,在现代经济社会中扮演着举足轻重的角色。房地产业的感应度系数和影响力系数均较高,其健康发展能带动钢铁、建材、家电、装饰和家具等行业的发展,并引发了住宅消费,为社会提供了就业机会,缓和了住房压力,促进国民经济的发展。2007年初~2007年11月,中国房地产处于繁荣上升期,2007年12月~2008年6月,中国房地产处于政策调整期,2008年7月~2009年3月,中国房地产处于市场萧条期,2009年~2010年中国房地产市场步入新的复苏周期,作为一个资金密集型的行业,其资本结构的最大特点就是负债比率特别高寻求多种融资途径以达到最优资本结构,从而在资本成本最低情况下达到公司价值的最大化成了房地产上市公司的一个重要追求目标。

本文依据中国证券监督管理委员会2001年1月发布的《上市公司行业分类指引》的官方标准进行样本选取,截至时间为2009年12月31日。选取我国境内房地产上市公司共有104家(如附表),剔除两个极端的数据ST兴业、ST东源,作为样本空间,进行分析。

资本结构优化是一种追逐完美的动态平衡的过程,所以在这个追逐动态最优的过程中,上市公司最看重的是:市场收益和市场系统金融风险这两个指标。

一、我国市场收益对资本结构的影响

(一)房价对资本结构的影响。

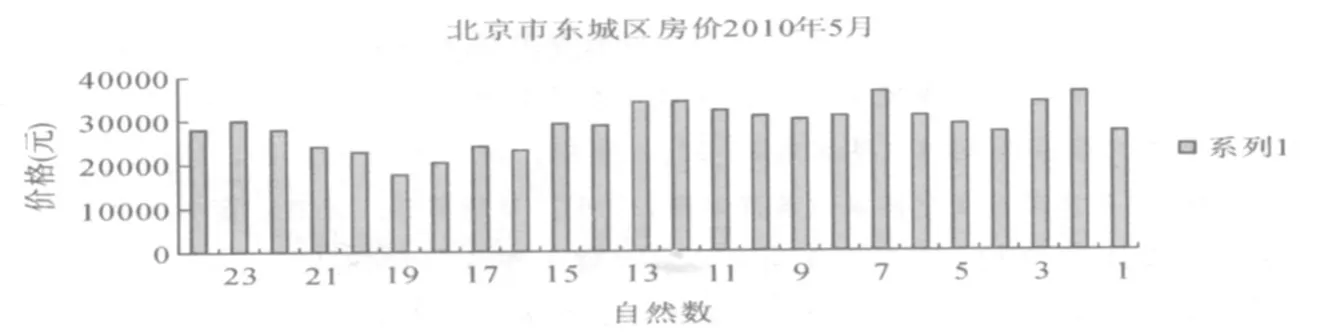

第一,2010年5月北京市房价。

以下数据是通过市场调查得到的北京市2010年5月房价的成交价格,是第一手的资料,我们从中可以看出,虽然只是部分地区的资料,可以看到最低单价在15000元以上,这么高的房价使得房地产企业有足够的激励去负债融资。

资料来源:北京中介公司2010年5月

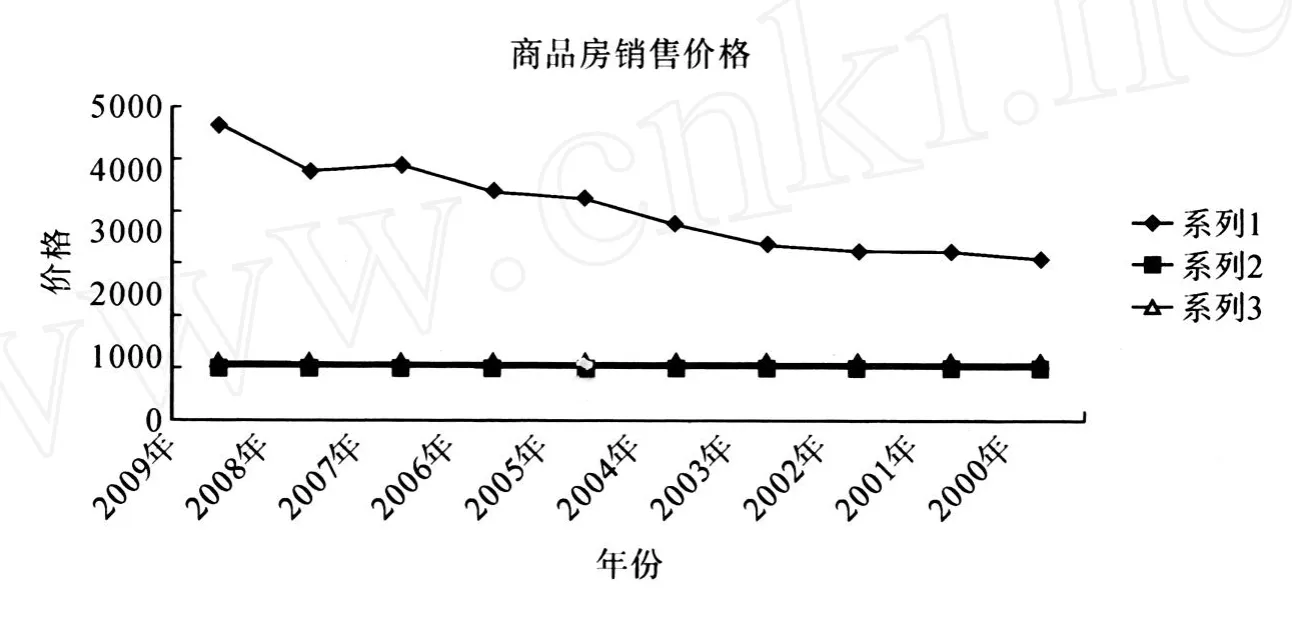

第二,我国房屋销售价格情况。

从以上的统计分析可以看出我国商品房销售价格呈上涨趋势,房地产上市公司有足够的激励去负债经营。

表1 我国房地产销售价格、环比增长率及销售价格指数

(二)主营业务利润率对资本结构的影响。

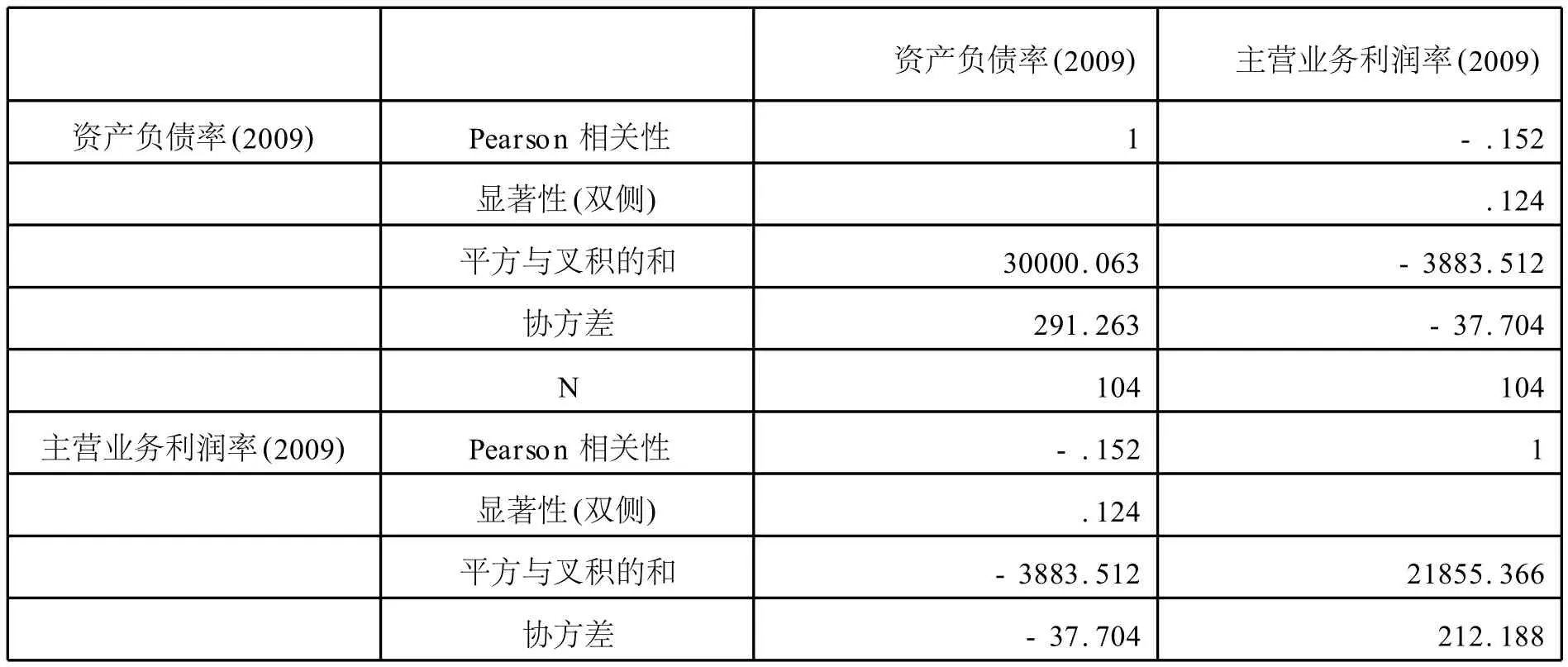

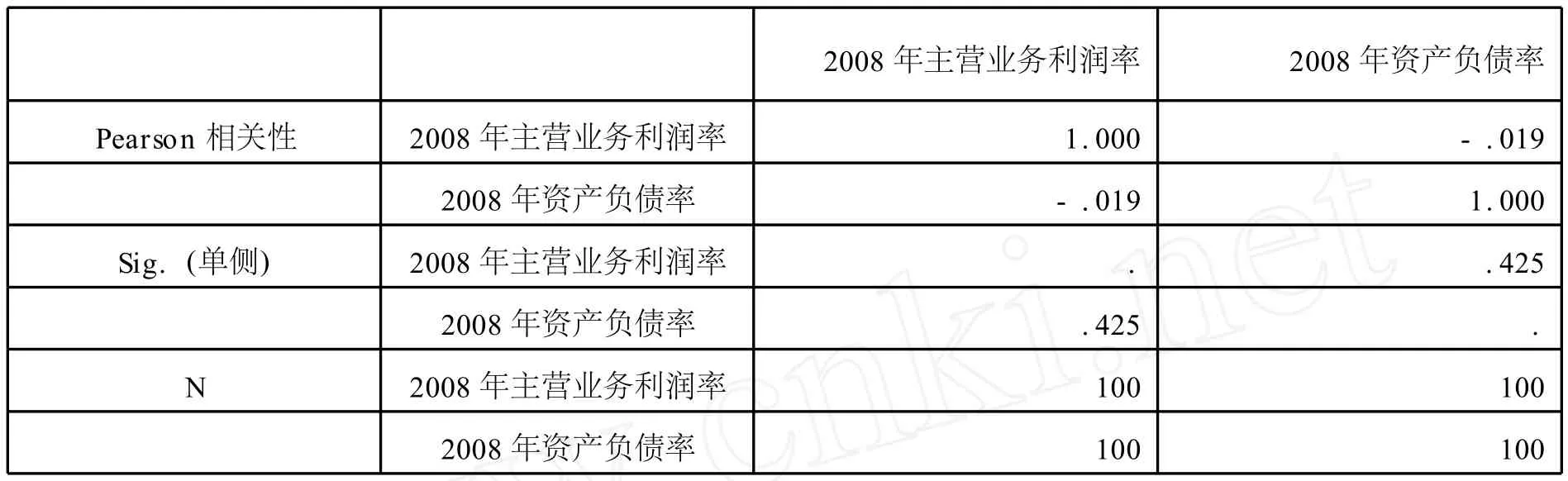

我们选用2007年、2008年、2009年三年的房地产上市公司的资产负债主营业务利润率做相关性分析,分析的结果如下:主营业务无利润率与资产负债率呈负相关。

主营业务利润率在10%的显著水平下能够影响公司资本结构,房地产上市公司盈利能力越高越倾向股权融资。公司盈利能力的主营业务利润率和负债水平负相关,系数绝对值还较大并通过了显著性检验,与融资优序理论相吻合。说明盈利能力的高低直接决定了保留资金多寡的可能性,即企业盈利能力越强,内部资金越充足,债务水平就越低。

综上所述,我国房地产上市公司目前的盈利能力不强,房价又有增长的趋势,这就刺激房地产公司利用外源性融资,以提升自身的盈利能力。(见表2、表3)

相关性

表2 2009年主营业务利润率与资产负债率的相关性统计表

表3 2008年主营业务利润率与资产负债率的相关性统计表相关性

二、我国市场系统金融风险对资本结构的影响

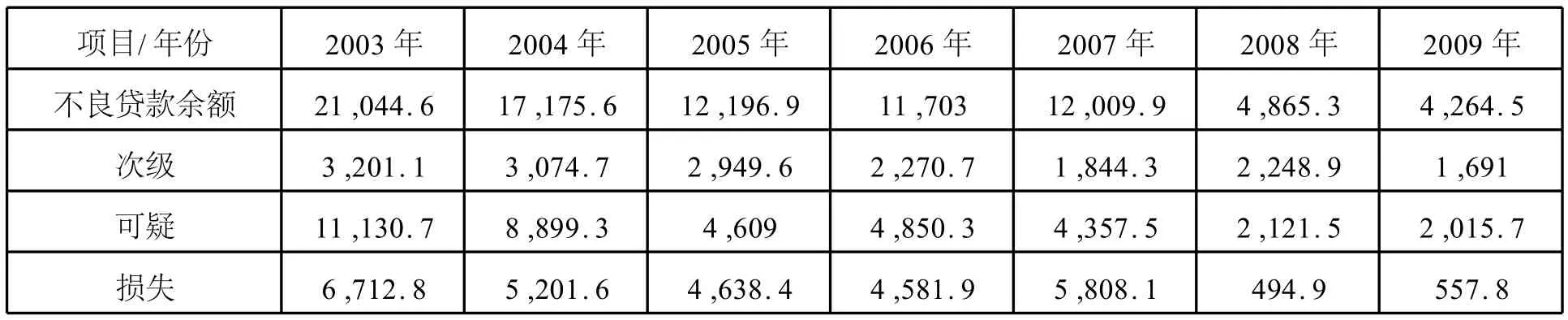

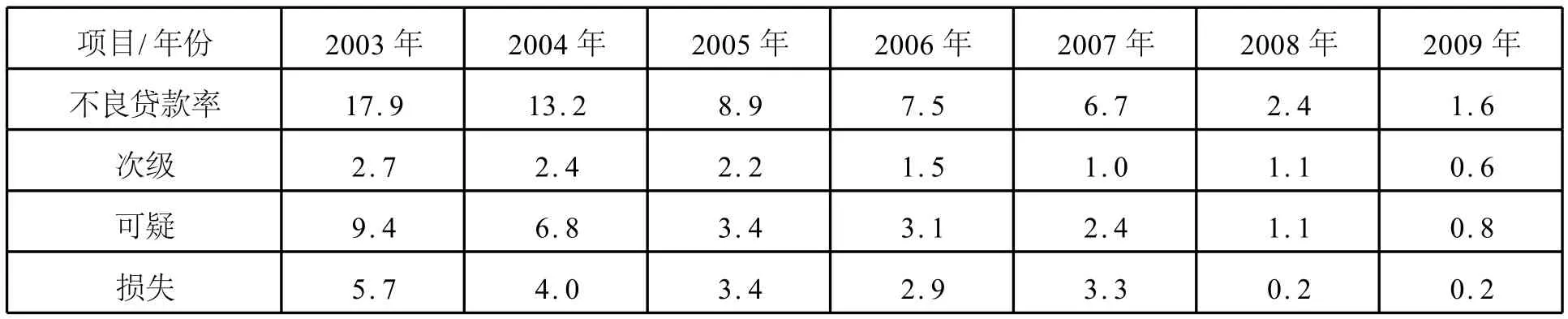

市场系统金融风险大小用什么指标去衡量,大小的检验,如果说小,也可以解释房地产行业高负债的资本结构是合理的、优化的。我们选用的是主要商业银行不良贷款指标作为衡量市场系统金融风险的大小。

表4 主要商业银行不良贷款情况表(2003年-2009年)单位:亿元,百分比

表5 主要商业银行不良贷款率结构表(2003年-2009年)单位:百分比

从上表分析得出主要商业银行的不良贷款率逐年下降,也可理解为我国商业贷款的系统金融风险在降低,那么房地产上市公司的短期负债率占全部负债总额的45%以上,由商业银行得到的证据表明房地产行业的高负债率目前为止并没有造成不良贷款率大面积增加,进一步可以证明房地产行业高负债的资本结构在高房价的支持下是企业的合理选择。

综上所述,资本结构与房价的关系:房价越高,主营业务利润率越低,负债越高,资本结构是较优的;资本结构与市场系统金融风险的关系:市场系统金融风险越小,负债越高,资本结构是较优的。我国房地产上市公司较高的资产负债率与整个市场环境的高房价、企业主营业务利润率不高及市场金融风险较低是匹配的。

[1]郭伟.2008年度房地产行业上市公司业绩10强分析[J].人口与经济,2010,增刊.

[2]何瑛.房地产企业资本结构探析[J].财会研究,2009(12).

[3]韩庆兰,颜敏.房地产上市公司营运资本结构与公司价值相关性的实证研究[J].财会月刊(理论),2008,(10).

[4]兰峰,雷鹏.房地产行业最优资本结构影响因素实证研究[J].财会月刊(理论),2008,(5).

[5]中经网《中国经济统计数据库》

[6]张小媛.上市公司资本结构影响因素实证分析——基于高新技术类实例[J].财会通讯,2010,(2·下).

[7]葛红玲,莫淑.优化房地产上市资本结构质量之管见[J].现代财经,2010,(2).

[8]康世定,樊文兴,贾生华.周期波动中房地产企业的发展模式比较与案例研究[M].北京:经济科学出版社,2009.

[9]中国证监会网站.

[责任编辑 张君宽]

F830.91

A

1008-4649(2011)01-0062-05

2010-11-24

1.贺海毅(1971- ),女,陕西省宜君县人,陕西广播电视大学工商管理系讲师,管理学硕士。2.张冯娟(1972- ),女,陕西省澄城县人,陕西新丰泰集团财务总监。

猜你喜欢

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

当代经济研究(2016年5期)2016-12-01

现代经济信息(2016年4期)2016-06-20

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

企业文明(2015年5期)2015-06-08