全球液化天然气贸易模式发展

2012-03-06 05:13中国船级社赵一楠

世界海运 2012年6期

中国船级社 赵一楠

全球液化天然气贸易模式发展

中国船级社 赵一楠

在收集全球大量LNG贸易合同数据的基础上,分析归纳出全球不同时期LNG贸易特点,即从早期少量的长期合同贸易,逐步形成了短期贸易和长期贸易并存的模式,构成如今以大西洋、中东和亚太为核心的区域性贸易模式,形成了成熟稳定的贸易运输系统。

液化天然气;贸易模式;长期合同贸易;短期贸易

第一艘液化天然气(Liquefied Natural Gas,简称LNG)船舶“甲烷先锋”号于1959年投入运营,首航从美国装载27 400 m3LNG运抵英国坎维艾兰岛,从此揭开了LNG运输贸易的序幕。到2011年底,全球LNG进口国家达24个,出口国家达18个,共有99个液化终端投入运营,每年生产LNG275 000 000 t。贸易模式也从以少量长期合同为主逐渐发展到今天成熟的多样性和区域性贸易模式,同时确保LNG贸易运输稳步发展。

一、20世纪70年代全球LNG贸易特点:点对点的长期合同贸易模式

20世纪70年代全球LNG的贸易模式基本以点对点的长期合同贸易为主,用一句话可以形容:一艘船、一个合同、一个运输路线。由于LNG项目的投资巨大,投资周期比较长,因此银行需要有稳定的贸易合同才能提供资金支持,这就促使LNG的液化站、码头、运输船舶等终端项目背后都必须有一个长期的贸易合同存在,接收终端的能力、航线、载运船舶的大小等都要满足长期合同的要求。当时这些长期合同的出口地基本集中在中东、北非、亚太等地。文莱、阿布扎比、印尼构成了当时苏伊士东部最大的LNG出口贸易区。同时随着日本经济的崛起,日本从苏伊士东部贸易区和阿拉斯加进口LNG,成为当时主要的LNG进口国。美国也开始从阿尔及利亚进口LNG。此外,还有少量的LNG从利比亚和阿尔及利亚被输送到欧洲等国。

二、20世纪末全球LNG贸易特点:长期合同贸易为主,短期贸易快速发展,逐步形成区域性贸易模式

20世纪末随着世界经济快速发展,LNG出口地经济、开采能力和数量增加,此时全球LNG贸易量达到每年144 000 000 m3,主要包括11个出口地、12个进口地,亚太地区成为当时的主导贸易区:日本占据20世纪90年代初全球LNG进口量的64%,中国台湾地区和韩国占12%左右,印尼、马来西亚、文莱出口全球61%的LNG,阿布扎比、阿拉斯加仅向日本出口LNG,大约占全球的6%左右。由于原有的出口地扩大了开采能力,加上一些新出口地迅速崛起,LNG的供应也逐年增长。例如,1997年至2000年就新增5个LNG出口项目:卡塔尔的QATARGAS(1997年)和RASGAS项目(1999年)(这两项后来成为全球最大的LNG出口项目),以及尼日利亚、特立尼达(1999年)和阿曼(2000年)出口项目。据统计,由于各地出口能力的增加,从1997年至2005年全球LNG贸易量增加了60%。与此同时,受亚洲金融风暴和日本、俄罗斯、巴西、阿根廷金融危机,以及欧洲汇率机制危机等影响,原有垄断式的长期LNG贸易模式也被打破。日本、韩国等主要进口国的进口量显著下降,导致全球LNG贸易供大于求,同时催生了LNG短期贸易发展,逐渐形成完整多样的LNG贸易模式,市场的自由度和开放性也与日俱增。20世纪90年代美国经济高速增长,新的知识经济发展模式的发展等促使其对天然气能源需求快速增加。在全球LNG供大于求的情况下,美国同中东、东南亚、非洲等主要LNG出口地签署了许多短期贸易合同。

三、21世纪初期至今全球LNG贸易特点:成熟的多样性与区域性贸易模式

随着全球经济的发展和低碳时代的到来,各国都加强了对清洁能源的利用,促进了LNG贸易的蓬勃兴起,新的LNG出口地和进口地不断涌现,LNG也受到一些经济增长快速的发展中国家的青睐,例如中国、印度、巴西、阿根廷等等,这些都促进了新的LNG贸易区域发展。

2005年是LNG出口贸易发展的一个新起点,新的LNG出口液化终端不断增加,原有液化终端的生产能力也在增强。这一年埃及新建立了Idku和Damietta LNG出口液化终端,年产860万t LNG,2006年澳大利亚增加了“达尔文”LNG液化终端,年产330万t LNG,2007年挪威和赤道几内亚也开始出口LNG,2009年卡塔尔的QATARGAS和RASGAS项目也增加了3个新项目,2009年俄罗斯的库页岛和印尼的Tangguh项目开始运营。截至目前全球有18个国家,共运营60个LNG出口液化终端。

LNG进口地也加紧建设新的汽化接收终端和扩张原有的接收终端。英国从2005年开始增加新的LNG接收终端,截至2009年共增加3个新的接收终端。2006年和2008年墨西哥共建成2个新的接收终端,开始进口LNG。2008年巴西和阿根廷通过再汽化船舶(FSRV:Floating Storage and Re-gasification Vessel)接收LNG,2009年巴西已拥有第二艘FSRV,智利也建造了一艘FRSV,同年加拿大也开始进口第一船LNG。从2006年开始印度和中国也加入到LNG进口行列,并且发展十分迅速。到2011年中国已有5个接收终端运营,年接收能力达2 645万t,预计到2014年将拥有16个接收终端,年接收能力将达到6 035万t。到目前为止全球有14个国家,共运营91个接收再汽化终端。

1. 三大贸易区

目前LNG贸易区域已经有了新的变化,形成了三大成熟的贸易区:大西洋地区(新增挪威、赤道几内亚、特立尼达和多巴哥出口地)到太平洋地区,中东到大西洋和太平洋地区,亚太地区。

(1)大西洋地区

进口贸易:主要用户是西欧和北美。西班牙进口居欧洲首位,2009年占全球的11.3%,其次是法国、美国和英国,土耳其、意大利、葡萄牙、墨西哥再次之。同时希腊、波多黎各、多米尼加、阿根廷、巴西、加拿大也有少量进口。

出口贸易:利比里亚出口量居首位,其次是特立尼达和多巴哥、尼日利亚,埃及、赤道几内亚再次之,利比亚、挪威也有少量出口。上述主要产区的贸易形势更灵活,一些LNG以现货或短期合同方式售往太平洋地区用户。

(2)中东地区

出口贸易:卡塔尔、阿曼、迪拜占2009年全球出口量的27.7%,其中68.7%LNG出口亚太地区,30.2%出口大西洋地区。1997年卡塔尔LNG项目,1999年尼日利亚、特立尼达LNG项目,2000年阿曼LNG项目运营都为中东地区LNG出口扩大了规模和产量。

进口贸易:科威特有少量的季节性进口。

(3)亚太地区

进口贸易:日本进口量居首位,2009年占全球进口量的39%、亚洲进口量的57%,其次是韩国、印度。中国随着广东和福建接收站的正式运营,2009年进口量占全球的3.1%、亚洲的5%。

出口贸易:主要是印尼、马来西亚、澳大利亚,其次是文莱和俄罗斯。主要售往太平洋地区用户,例如日本、韩国、中国、美国、墨西哥等。

2. 完善的短期贸易模式

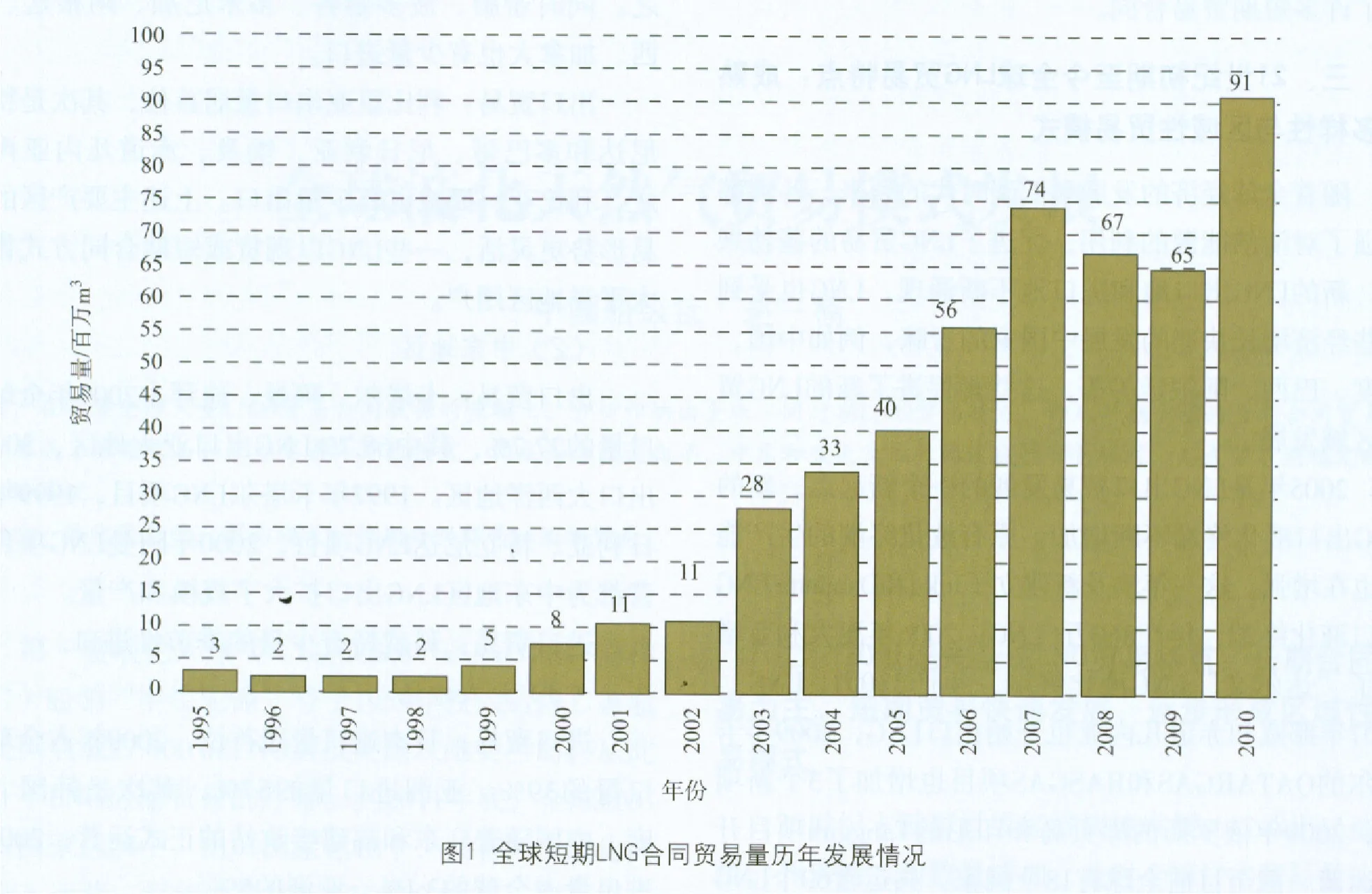

LNG产能和需求增长速度的不一致,导致短期LNG贸易应运而生,短期贸易量也逐年增多,交易量从2000年至2007年增加了近10倍,短期贸易市场也逐渐成熟起来。但是由于短期合同容易受季节性和突发事件影响,从2008年起其交易量开始下降。2008年初印尼气源产能降低,日本核电中断,西班牙干旱,取代俄罗斯管道运往土耳其的货物等均直接影响了短期合同的价格和交易量。随着2008年金融危机的到来,LNG需求减少,产能过剩,短期合同市场逐年降低。直到2010年,贸易量猛增40%,达到91 300 000 m3,主要原因是需求激增导致大量新的投资公司涌入LNG短期市场,这些公司利用市场空闲的LNG船舶和废除进口垄断后余留的贸易量,促使短期贸易量在2010年达到历史新高,也使原有的“一艘船、一个合同、一个运输线路”贸易模式多了一丝生机。全球短期LNG合同贸易量历年发展情况如图1所示。

四、结束语

自从1959年第一艘LNG船开始运营,LNG运输贸易已经历了50多个年头,LNG贸易从屈指可数的几笔点对点长期合同贸易发展到今天大量长期和短期贸易并存的局面,形成了大西洋、中东和亚太三大成熟贸易区,贸易模式和交易量随着三大贸易区产量和产地的发展而发展。虽然美国次贷危机引起全球连锁的经济低迷,但是随着低碳环保时代的来临,未来LNG需求将逐年提高,但一段时间内将仍以长期合同贸易为主、短期贸易为补充的贸易形式存在。随着产能、产地和需求的广泛增加,贸易区的模式将逐渐转变为星形辐射,即一个出口地对应多个进口终端,逐渐淡化区域性。当产量和需求不能达到平衡时,新的贸易形式将会出现,长短期贸易为主辅的模式有可能出现均衡或者对调现象。

(本文数据主要来源于Poten&Partners公司和Clarkson公司月度数据报表)

猜你喜欢

销售与市场(营销版)(2022年9期)2022-11-14

中学生数理化·八年级物理人教版(2017年10期)2018-01-22

摄影之友(影像视觉)(2017年11期)2017-11-27

现代商贸工业(2017年22期)2017-09-13

工业设计(2016年4期)2016-05-04

速读·下旬(2015年6期)2015-10-21

上海金属(2015年1期)2015-04-07

化工设计(2015年1期)2015-02-27

商情(2009年28期)2009-12-11

环球时报(2009-04-23)2009-04-23