基于合同治理的承包商与设计单位合谋防范研究

2012-07-05 07:25尹贻林张力英

华东交通大学学报 2012年1期

尹贻林,董 宇,张力英

(天津理工大学管理学院,天津300384)

工程项目建设过程中,工程变更引起的工程价款变化额占工程价款结算额的比例往往很大。田威[1](2001)曾提到变更是承包商在工程项目建设过程中的三大支柱之一,而设计变更是工程变更中重要组成部分,因此承包商便会利用设计变更获得额外收益。由于道德风险和信息不对称问题,承包商会寻找设计单位进行合谋,寻求利于承包商的设计变更,而这些变更往往会减少业主的利益,使业主蒙受损失。因此业主必须找到解决承包商和设计单位合谋的有效途径,保证业主利益。

1 承包商与设计单位合谋

承包商较业主拥有项目建设信息的优势,设计单位较业主拥有项目设计信息的优势,因此承包商、设计单位便与业主之间存在信息不对称问题。承包商要追求利益最大化,而设计单位也想要更多的利益,承包商和设计单位便存在着道德风险问题。承包商为获取最大化利益,便会与设计单位合谋,利用信息优势,使业主遭受损失,承包商和设计单位从中获利。Jean-Jacques Laffont和Jean Tirole(1992)[2]认为,信息不对称和不完备契约是合谋产生的条件,合谋各方能够同时获取利益是合谋产生的根本原因。承包商和设计单位完全有合谋的动机以及执行的可行性。

对于合谋,Baiman S等人[3]认为合谋是一种私下协议,是代理人以违背所有者意愿的方式而采取的行动。Tirole[4](1986)提出了委托人可以通过设计一个防止合谋的契约使代理人从中得到的利益不少于合谋利益,从而消除代理人进行合谋的利益动机。Laffont和David Martimort(1997)[5]以及Tirole建立起来由委托人、监管者和代理人三层的层级结构组成的分析范式,即P-S-A三层代理分析框架。Laffont和David Martimort(1997)主要分析了两类合谋:其一是高效率的代理人和低效率的代理人可能会结成联盟,即后来学者提到的横向合谋;其二是处于信息优势地位的监管者,可能在委托人激励不足时为了谋取私利和代理人结成联盟,即代理人和监管者之间的纵向合谋。

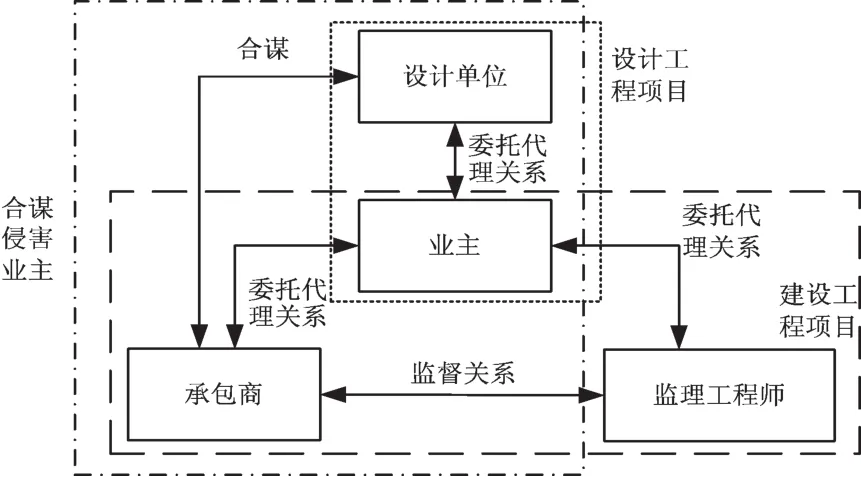

现在合谋众多都在探讨两层合谋或三层合谋,两层合谋就是委托人和代理人两层的层级结构组成中存在合谋。而承包商与设计单位的合谋,既不属于两层合谋,也不属于众多研究所涉及的三层合谋,而是一种特殊的多层次合谋。因为承包商与设计单位合谋,侵害业主的利益,这包括三个层级,但是承包商和设计单位并没有直接的联系,不像监管者和代理人之间存在着直接的联系。建设项目起到监管作用的是监理工程师,而监理工程师主要是监管承包商对工程项目的建设,因此设计单位提出的设计变更监理人并没有直接的权力和能力去监督,因此监管者(监理工程师)较难建管两个委托人(承包商和设计单位)之间的合谋。这四者之间的关系如图1所示。

图1 建设项目主要参与方关系图Fig.1 The relationship chart about the major participants of construction project

2 合谋成因

2.1 基础数据设定

1)承包商为获得额外收益,找设计单位合谋,设计单位与承包商都是理性人,都会根据双方的期望收益进行判断。

3)承包商与业主签订的合同价格为A,设计单位在没有合谋的情况下收益为B。承包商不与设计单位合谋时额外收益为0,承包商与设计单位合谋后,承包商额外收益为αA,业主损失K自然就为αA。

4)承包商与设计单位进行合谋要付出成本,承包商成本为C1,设计单位成本为C2。

5)业主会委托监理工程师或咨询单位进行监管,监管成本为M。

6)业主进行监管后,发现设计单位与承包商合谋的概率为P∈[0,1],此时业主采取措施为取消该项变更。

7)合谋行为发现后,承包商、设计单位与业主的关系损坏,并且声誉等也受到损害。假设承包商、设计单位的这种无形的损害都为L。

8)承包商会主动选择与设计单位进行合谋,也就是说承包商不选择合谋,设计单位选择合谋的事情不会发生。

2.2 构建模型分析合谋

承包商与设计单位合谋的目的是双方都能在原有收益的基础上获得额外收益,当双方中的任意一方没有额外收益,那么合谋事件将不会产生,因此只需研究承包商和设计单位额外收益获取额即可。

当θ=θ1时,承包商选择与设计单位合谋,必然会支付给设计单位一定费用T,而这也是设计单位额外收益的主要来源。业主以概率P得知承包商与设计单位合谋,此时业主将会取消这一设计变更,承包商在支付了合谋成本C1以及承担无形损失L后,不会获得其他收益,承包商的总收益为0-C1-L;业主没有发现承包商与设计单位合谋的概率为1-P,此时承包商获得了αA的收益,而承包商仅承担与设计单位合谋的成本C1,并且承包商支付给设计单位费用T,承包商的总收益为αA-C1-T。因此,承包商的额外收益期望值EA为

设计单位选择与承包商合谋后,设计单位的期望收益跟承包商基本一致,当业主发现合谋事件时,设计单位的总收益为0-C2-L;当业主没发现合谋事件时,设计单位的总收益为T-C2。因此,设计单位的额外收益期望值EB为

承包商与设计单位中的任何一方的期望收益不大于0时,该方将不会进行合谋,双方的期望收益都应大于0,这样合谋才能实现,即

以承包商支付给设计单位的费用T为自变量,求解这一公式得

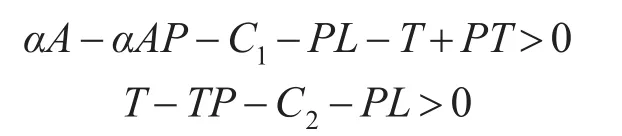

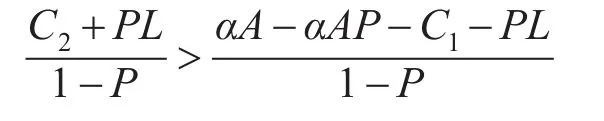

当承包商支付给设计单位合谋的费用T在区间时,双方会进行合谋,因此业主如想要防止承包商与设计单位合谋,就必须使T的值域为空。即

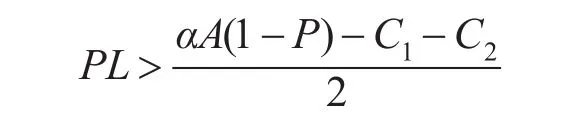

因此,求解得

P为业主发现承包商与设计单位合谋的概率,而L则为承包商和设计单位合谋被业主发现所产生的损失,因此PL为承包商和设计单位的期望损失;αA(1-P)是指业主没有发现承包商与设计单位合谋(1-P)的前提下承包商获得的收益αA,而C1+C2是承包商与设计单位进行合谋双方的成本总和。经济学观点解释就是只要承包商或设计单位合谋被发现的期望损失大于承包商合谋不被发现的期望利益减去双方总的合谋成本所得值的一半,承包商和设计单位便不会选择合谋。此时业主的损失为

当θ=θ2时,承包商不选择与设计单位合谋,双方的额外收益为零,而业主为防止承包商与设计单位合谋的支出仅为M。

因此,业主的期望付出或期望损失

所以该公式可以解释为当设计单位与承包商进行合谋时,业主的期望损失EK会大于业主的监督成本(M)以及承包商和设计单位合谋的成本和损失之和的期望值两者之和。

2.3 分析防范合谋途径

承包商寻找设计单位进行合谋,当设计单位认为其合谋的损失不小于收益时,便会拒绝合谋,从而使合谋破裂,因此业主对设计单位的管理是控制合谋的关键。设计单位认为其合谋的损失小于收益也就是设计单位合谋的期望收益小于0,即T-TP-C2-PL<0。由于T是承包商给设计单位的合谋费用,C2是设计单位的合谋成本,均是业主无法控制的内容,因此业主只能通过增大TP和增大PL两项来使T-TP-C2-PL<0成立。也就是增加业主发现合谋的概率P以及加大对承包商和设计单位的惩罚L。除此之外,也可以在原式子中增加一个变量X,即设计单位获得合谋的收益是T-TP-C2-PL-X,这样也可以促使设计单位合谋的期望收益为负,即

3 合谋认定处理标准

承包商与设计单位合谋,对于业主来说,除非当事人承认,业主很难明确双方合谋。业主更大多数是发现承包商与设计单位存在合谋的嫌疑,并且设计变更对于业主不利,因此业主将取消这一项变更。承包商与设计单位合谋,对于工程项目的影响主要体现在影响项目造价影响项目功能。而项目造价则是承包商与设计单位最关心的问题。因此业主可通过审查变更项目有关造价来判断承包商与设计单位是否合谋。

表1 设计变更执行分析Tab.1 Executing analysis of design change

4 合同治理防范合谋

建设项目合同治理是有效地防范承包商与设计单位之间的合谋的良好途径,原因如下:

1)承包商和设计单位相对于业主都存在信息优势,从而使承包商、设计单位与业主之间存在信息不对称。业主无法有效地去辨认承包商与设计单位是否存在合谋。

2)由于设计单位在合谋中的特殊性,因此业主对设计单位进行有效的合同治理便可防止合谋。业主可在与设计单位签订的委托合同中设立条款,使设计单位无法进行合谋,从而使合谋不会发生。

3)业主运用合同治理,通过在合同阻止承包商与设计单位合谋,可以减少项目建设过程中的监管成本M。

合同治理是项目治理的组成部分,合同治理是通过合同建立一套制度体系的过程,即在合同中明确规定双方的权利、责任和义务,在合同中进行合理的风险分担,通过激励约束措施促使设计单位按照预期目标建设项目。严玲(2005)认为契约关系中包括委托代理理论、交易成本理论与产权理论[6],而合同治理则是对这些理论的应用。

设计单位拥有设计建设项目、承包商按照其设计施工的权利,业主要为设计单位由于拥有设计权利而给予其利益,这也就是设计单位拥有的项目控制权和剩余索取权。控制权和剩余索取权应匹配,这是目前普遍认同的观点,张维迎(1996)[7]、严玲(2005)[6]等人均对此进行了阐述。设计单位拥有了设计项目的控制权,那么就必然要承担设计该项目拥有的风险。业主不会让设计单位拥有了设计控制权,却不承担设计的风险。设计单位承担的风险可以很好的约束设计单位的控制权,当设计单位承担风险后,设计单位要合理利用控制权来防止风险事件的发生,减少风险发生后设计单位承担的损失。当设计单位承担了风险,那么设计单位就必须拥有处理这些风险的控制权,如果设计单位承担了风险而没有相应的控制权进行控制,任由风险发生的话,不利于项目设计。设计单位承担了风险,就必然要给与设计单位承担风险的补偿,作为设计单位承担风险的收益。而这种补偿就是剩余索取权。设计单位通过拥有的设计控制权作用于公共项目,建设公共项目。设计单位承担的风险对控制权起到约束作用;设计单位拥有的剩余索取权对控制权起到激励作用,设计单位为了获得剩余索取权会积极地设计项目。在约束控制权和激励控制权的双重作用下,会激励设计单位合理使用他的控制权,设计单位就会按照业主的目标设计项目,实现双方目标的统一,从而实现业主的目标。因此,在合同中要明确规定设计单位拥有的权利(控制权)、责任(风险)和利益(剩余索取权),并实现三者的匹配,从而激励设计单位设计项目,具体内容见图2。

图2 合同治理的实现手段Fig.2 Realization means of contract governance

业主在与设计单位签订的合同中,实现设计单位的权、则、利的匹配,使设计单位合谋承担的风险加大,让设计单位对于项目设计的控制权力、合谋承担的风险、设计单位按照业主目标设计项目所获取的利益相匹配,就可以阻止设计单位与承包商合谋,从而对合谋进行有效的控制。Tirole(1992)提出并证明了激励机制能够防范合谋[8],验证了权、责、利相匹配能够防范合谋。

1)让设计单位的权利和获取的利益相匹配,激励其不进行合谋。

业主可对设计单位实行正向激励,在合同中设立激励机制,使设计单位合谋的收益要小于不合谋时业主激励的利益。根据上文模型,设计单位选择合谋的期望收益为:T-TP-C2-PL。业主给予其奖励A只要与T-TP-C2-PL相比不是很少,设计单位不会为了比业主奖励稍微高一些的合谋利益而去进行合谋,因为设计单位还要承担无形的损害L。当业主给予其奖励W不小于T-TP-C2-PL时,设计单位是肯定不会合谋的。因此,当L>(T-TP-C2-PL)-W或者W>(T-TP-C2-PL)时,设计单位是不会选择合谋的。业主可在设计委托合同中规定,项目建设期间设计单位没有对原工程提出设计变更或者设计单位提出的设计变更造价小于一个数值时,业主可给与设计单位一定奖励W,并且奖励W要符合L>(T-TP-C2-PL)-W或者W>(T-TP-C2-PL)。

2)使设计单位的权利和进行合谋时的风险(也就是责任)相匹配,以约束其进行合谋。

业主可约束设计单位,在合同中设立约束机制,减少设计单位合谋的收益。设计单位选择合谋的期望利润为T-TP-C2-PL。只要当设计单位的期望利润为负或很小时,设计单位是不会合谋的,因为设计单位还要承担无形的损害L。业主减少期望利益的措施可以是增加设计单位进行合谋的损失,即添加有形损失L′。业主可在合同中约定,即在某些条件下,业主要向设计单位索要L′。这存在两个问题,即在合同约定中,在哪些条件下业主索要L′,以及L′值的大小。对于在哪些条件下索要,可分为3类,第一类,设计单位提出的设计变更发生就开始要,这类条件业主可最小化的减少项目支出,转移给设计单位的风险最多,但缺点是这样严重阻碍了设计单位提出设计变更,妨碍改进项目建设质量;第二类,设计单位提出的设计变更造价超过一定额度开始索要,这类条件要注意当额度太小时则就是第一类条件,当额度过大时则就是形同虚设,造价额度要确定好;第三类,该项设计变更对于承包商来说其可以明显获利,即业主应关注的那4点,这类条件的精确度高,但是计算复杂。业主可根据项目特点选择一类条件。对于索要值L′的大小,可分为2类:第一类,对于设计单位提出的设计变更造成业主增加造价的,进行全额索要,在这种情况下业主承担的风险最低,损失全部由设计单位承担,这种情况下将会很难收到设计单位的变更意见,妨碍改进项目建设质量;第二类,对于设计单位提出的设计变更造成业主增加造价的,对于增加价款按照一定比例索要,这类比第一类要缓和,也更实用,但是要注意当索要比例太大时则就是第一类的索要值,当索要比例太小时则就是形同虚设,索要比例要确定好。业主可根据项目特点选择一类条件。对于是否进行索要,则可依据表1进行判定。此外业主把增加发现设计单位与承包商合谋的概率P与增加设计单位进行合谋的损失,即添加有形损失L′结合使用,控制合谋效果会更好。

5 总结

业主要控制承包商与设计单位合谋,可阻止设计单位与承包商合谋来实现,就是降低设计单位合谋取得的额外收益,致使设计单位不选择合谋。业主对设计单位进行合同治理就可以有效的防止设计单位选择合谋,主要手段是实现设计单位的权责利相匹配,通过在合同中设定激励机制和约束机制来实现权责利匹配,增加设计单位不进行合谋的收益,减少设计单位选择合谋的收益,从而防止设计单位选择合谋。当设计单位不进行合谋,承包商也就无法与之合谋,那么合谋事件将不会发生。从而也就减少了业主建设项目的费用,降低了业主的损失。

[1]田威.创收的三大支柱及“不可抗力”[J].国际经济合作,2001(1):52-55.

[2]JEAN-JACQUES LA,JEAN T.Cost padding,auditing and collusion[J].Annals of Economics and Statistics,1992,26(25):205-226.

[3]BAIMAN S,EVANS J H,NAGARAJAN N J.Collusion in auditing[J].Journal ofAccounting Research,1991,29(1):1-18.

[4]JEAN T.Hierarchies and bureaucracies:on the Rule of collusion in organizations[J].Journal of Law,Economic and Organization,1986(2):81-214.

[5]JEAN-JACQUES,LAFFONT,DAVID M.Collusion under asymmetric information[J].Econometrical,1997(61):875-911.

[6]严玲.公共项目治理理论与代建制绩效改善研究[D].天津:天津大学,2005:53-74.

[7]张维迎.所有制、治理结构及委托-代理关系—兼评崔之元和周其仁的一些观点[J],经济研究,1996(9):3-16.

[8]JEAN T.Collusion and theory of organization in advances in economics theory,sixth world congress[M].England:Cambridge University Press,1992:71-155.

猜你喜欢

今日农业(2021年19期)2022-01-12

城市建筑空间(2021年10期)2021-11-30

上海建材(2019年1期)2019-04-25

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

中国公路(2017年18期)2018-01-23

系统工程学报(2015年5期)2015-02-28

现代企业(2015年6期)2015-02-28

现代企业(2015年2期)2015-02-28

中国工程咨询(2014年5期)2014-02-16