基于DDMS 模型的BDTI 马尔科夫区制转换和持续期依赖特征分析

2012-07-06 10:01蒋迪娜

上海海事大学学报 2012年1期

蒋迪娜

(上海海事大学 经济管理学院,上海 201306)

0 引言

原油运价指数作为原油运输市场的一个重要经济指标,能及时、灵敏地反映市场的波动,被称为原油运输市场变化的晴雨表.历史研究表明,周期性波动是原油运输市场乃至国际航运市场的基本特征之一.准确把握原油运价指数的周期性波动规律,对于原油运输市场参与者判断市场走向、规避市场风险具有重要意义.

早在20 世纪,国外就有不少学者采用经济学和管理学理论研究油船运输市场乃至国际航运市场的运价波动和航运周期性,取得大量成果.1978 年HANDON建立第一个油船运输市场运价模型,为后人在该领域的进一步研究奠定基础.KAVUSSANOS分别于1996 年、1998 年和2002 年研究不同船型和运价的波动规律、原油远期价格与即期价格之间的关系,探究运价波动的内在规律.GOULIFLMOS和PSIFIA 于2006 年利用R/S 分析模式、GARCH 模型及Jarque-Bera 检验,研究1971 年至2002 年的Trip Dry Cargo Charter Index 的月度资料,发现运价周期呈现不规则变化.RAOR 等[1]建立油船运输市场运费率的广义非参数马尔科夫扩散模型,通过实证分析指数油船运费在短期内并不平稳,其波动与运费水平有关.

在国内,姜丽娉[2]构建4 种船型的油船运价指数的收益率时间序列,总结出国际油船运价指数的波动规律.陆克从[3]分析国际干散货航运市场中波罗的海好望角型船市场运价指数(Baltic Capesize Index,BCI),发现BCI 半月对数收益率序列有明显的波动集聚效应,该结论可用于改进国际干散货航运市场预测方法.杜昭玺等[4]以波罗的海干散货运价指数(Baltic Dry Index,BDI)为研究对象建立ARMA模型用于BDI 的短期预测.顾贤斌等[5]对BDI是否具有长记忆性问题进行实证研究,结果反映国际航运市场具有一定的长记忆性.翟海杰等[6]利用GARCH 族模型研究BDI,结果表明在描述BDI波动率的杠杆效应时,采用正态分布假设下的TGARCH(1,2)对其进行描述较合适.刘建明[7]运用复合移动平均线和相对强弱指标(Relative Strength Index,RSI)观察航运周期特征,划分航运周期.

从现有文献看,目前部分学者侧重于油船运价的波动特征研究,部分学者专注于国际航运市场或干散货运输市场的波动性问题研究,但是较少有学者研究油船运输市场的周期性波动特征,而由于该市场特征与干散货运输市场特征存在较大差异,有必要采用合适的分析工具对该问题进行深入剖析.

HAMILTON 于1989 年提出的马尔科夫转换模型是捕捉经济周期特征的有效武器,近年来在经济周期研究领域广泛使用,并已取得良好的拟合效果.然而,随着全球经济一体化和互联网的广泛使用,目前全球各国的经济发展模式已发生巨大变化,马尔科夫模型中区制转换概率为固定的假设在新时期不能完全适用,而采用具有持续期依赖特征的马尔科夫区制转换(Duration Dependent Markov Swich,DDMS)模型[8],可以更有效地掌握周期性波动特征,有助于认定周期波动的转折点.ALIZADEH 等[9]运用DDMS 模型探索减少投资组合风险的方法,取得良好的效果.

本文试图通过建立DDMS 模型,分析波罗的海原油运价指数(Baltic Dirty Tanker Index,BDTI)的区制转换和持续期依赖特征,以刻画国际原油运输市场的周期性特征.

1 DDMS 模型

马尔科夫区制转换模型如下:

式中:St为马尔科夫区制下的状态变量;φ1(yt-1-μ0-μ1St-1)+…+φp(yt-p-μ0-μ1St-p)是自回归滞后算子;εt为方差为δ2的白噪声.

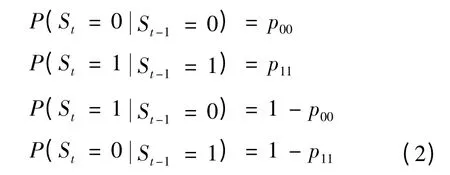

假设St受到一阶的马尔科夫链影响,那么转移概率矩阵元素如下:

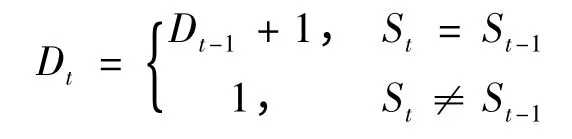

令Dt为持续期依赖变量,用其计算St停留在某一周期状态的时间.那么本期St停留在某特定周期状态的概率会受到前一期St-1和Dt-1的影响,也就是说,只要知道St-1,St及Dt-1的数据,就可以决定这期Dt的值:

依据St所构成的马尔科夫链组合,可以建构下列状态空间:

假设最高的持续期依赖期间不能超过τ 期,0≤τ≤T,其中T为变量的样本期间.当Dt=1 且i≠j 时

当Dt=τ >1 且St=St-1=i 时

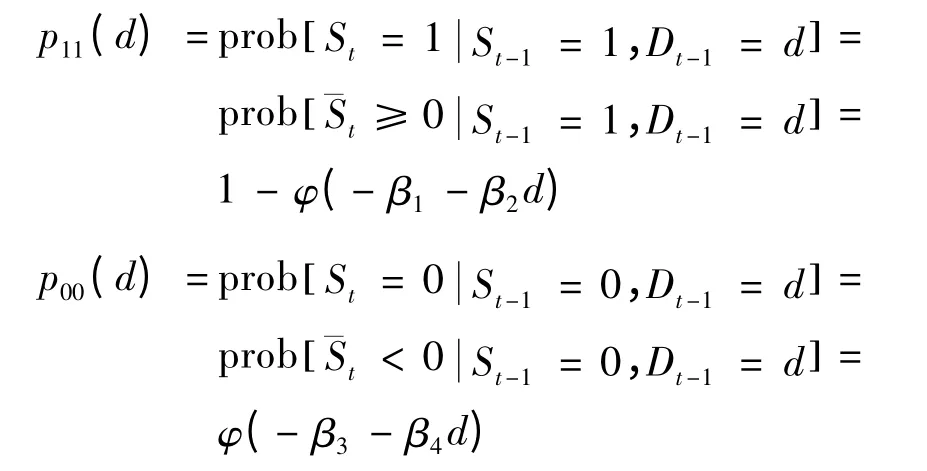

式(1)~(4)构成DDMS 模型.在probit 函数模型的假设下,周期扩张期及收缩期的转换概率分别为

式中:d=1,…,τ,且φ(·)为标准的正态分布函数.转换概率矩阵受到β1,β2,β3,β4等4个参数的影响,β2和β4是决定周期状态是否具有持续期依赖特征的关键参数.当β2=0,β4≠0 时,周期的扩张期不存在持续期依赖的特征,收缩期持续时间会影响周期转成扩张的概率.当β2≠0,β4=0 时,周期的收缩期不存在持续期依赖的特征,扩张期持续期间会影响周期转成衰退的概率.

论文采用Gibbs 抽样方法进行参数估计,以期获得丰富的信息.它不仅可以通过估计区制变量St的取值概率划分原油运价指数的区制阶段,还可以通过估计β2和β4获得原油运价指数的持续期依赖特征.

2 数据说明

目前,在世界主要的油船航线上以1989 年伦敦和纽约油船协会制定的《新世界油船基本费率表》表示航次油船运费率,全世界各类海运研究机构根据搜集到的航次报告计算各种船型在不同时期的油运费率,并以指数形式发布.波罗的海航运交易所公布的波罗的海国际油船运价指数(Baltic International Tanker Route Index,BITR)可较为客观地刻画油船运输市场运价的变动态势,成为很多航运经营人操作市场的重要工具.波罗的海航运交易所于1998年4 月20 日开始发布BITR,该指数起初是由7条油船运输航线构成的综合运价指数.为适应国际油船运输市场的发展,BITR 包括的航线逐渐增加,截至2001 年8 月1 日达到12条,包括9条原油运输航线和3条成品油运输航线,每条航线的运价在指数的制定中权重相同.同时,BITR 指数正式分解为BDTI和BCTI(波罗的海成品油运价指数).同时所覆盖的航线不断增加和调整,至2010 年波罗的海运价指数中包括18条原油运输航线和9条成品油运输航线,成为油船运输市场波动的风向标.

2001 年8 月之前的BDTI可通过各时期原油航线平均运价乘以换算因数获得.以2001 年8 月1 日为例,当天原油航线的平均运价为WS 94.22,BDTI确定为1 000 点,那么换算乘数为1 000/94.22=10.613 5,要计算这一天的原油运价指数,将当天原油航线平均运价乘以10.613 5 即可.

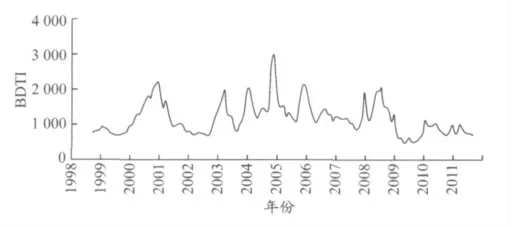

选取1998 年9 月至2011 年8 月的BDTI 的月度数据作为本研究原始样本数据,见图1.数据来源于Clarkson 网站,2001 年8 月之前的数据已经作过换算处理.

图1 BDTI 时间序列

3 实证结果

为了捕捉原油运输市场周期性波动的真实状况,必须剔除季节波动因素,本文采用Census X12季节调整方法处理原始数据.

根据马尔科夫区制转换模型的要求,首先对模型进行平稳性检验,判断时间序列是否存在单位根检验,若存在则需要进行差分处理.运用EViews 6.0软件进行平稳性检验,得到ADF 值为-3.46,其绝对值大于5%显著水平下的临界值,说明原指标均为平稳状态,这与一般时间序列不太一致.因此,不需要对原时间序列进行差分处理.

根据持续期依赖变量的定义,该变量长度不得超过样本时间长度,一般在半个周期至一个周期之间比较合适.本研究样本时间长度为11 a,结合世界经济周期和航运业造船周期长度的现实特征,把持续期依赖变量Dt的上限设为τ=36,即持续期依赖时间的上限为3 a.

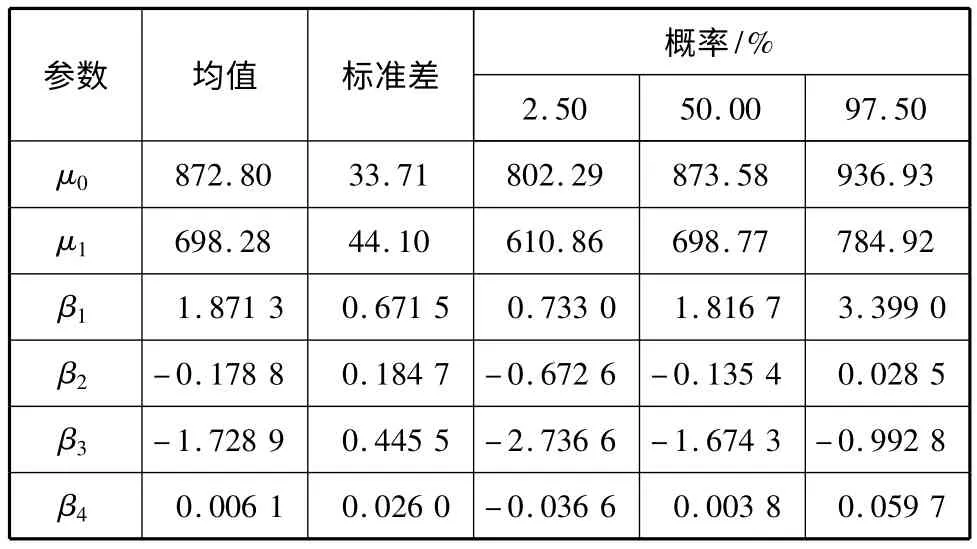

为了提高估计的准确度和稳定性,本文运用Gibbs 抽样重复10 000 次,前1 000 次结果用于排除初始值选择的影响,后9 000 次结果作为Gibbs 抽样估计,具体见表1.

表1 DDMS 模型估计结果

从表1可以看出,BDTI 存在较明显的两阶段区制特征.第一区制中,原油运价指数的平均值为872.80,标准差为33.71,可视为原油运输市场处于扩张期,并且波动幅度不太大.第二区制中,原油运价指数的平均值为698.28,标准差为44.10,可视为原油运输市场处于收缩期,其波动幅度比第一区制的波动幅度大.

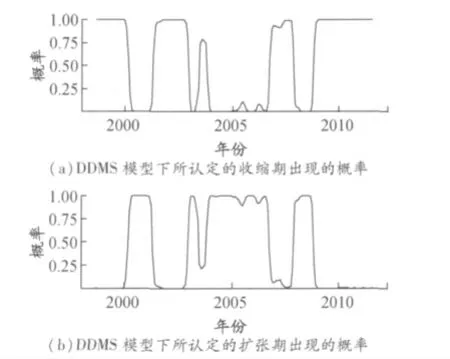

图2 显示,DDMS 模型对国际原油运输市场行情的划分能较好地契合实际原油运价指数轨迹.1998 年至今,国际原油运输市场经历3 次较大的高潮和4 次低谷.第1 次低谷始于1997 年.受全球金融危机影响,世界各国经济衰退,石油贸易量锐减,给国际原油运输市场带来不可低估的负面影响.第1 次高潮发生在2000 年左右,主要是由油船运输需求推动的.当时世界主要经济体采取宽松的财政政策和货币政策刺激经济,导致世界经济出现强劲增长,石油需求不断增加,油运价格也水涨船高.油船运输高潮维持1.5 a 后又陷入第2 次低谷.2002 年底出现第2 次高潮,主要是由原油运输市场的运力供给稀缺导致的.鉴于该年“威望”号单壳油船事故的经验教训,国际海事组织(IMO)通过《MARPOL公约》(《国际防止船舶造成污染公约》)的修正案.该项修正案限定单壳油船在2010 年前全部淘汰,大批单壳油船提前报废导致全球油船运力紧张,加上世界各国采用宽松的经济政策,使原油运输市场步入快速增长轨道,持续时间约3 a,后又陷入第3 次低谷.第3 次高潮出现在2008 年.全球制造业的转移以及中国消费结构的变化使得中国从中东、非洲和南美洲进口原油的比重越来越大,促进VLCC 运输市场的增长.2009 年至今由于国际金融危机的影响,国际油船运输市场处于较为低迷的状态.

从以上分析可以看出,原油运输市场运力需求与供给的不平衡导致原油运输价格指数的周期性波动.运力的供不应求导致运输价格的上升,从而可以吸引更多企业造更多的船.造船需要一定的时间成本,因此在较长时间内无法缓解供求状况,可以保证运价在较长时间内高位运行.当运力供大于求时,运价下跌,部分运力也在此时退出市场.

图2 国际原油运价指数的区制状态

实证结果发现估计值β2和β4取值均不为零,反映国际原油运输市场具有持续依赖特征.β2为-0.178 8,说明BDTI 在该区制退出的概率会随着扩张期区制持续时间的延长而增大.β4为0.006 1,说明BDTI 的收缩期区制持续时间越长,从该区制退出的概率越大.两者均具有正的持续期依赖特征.

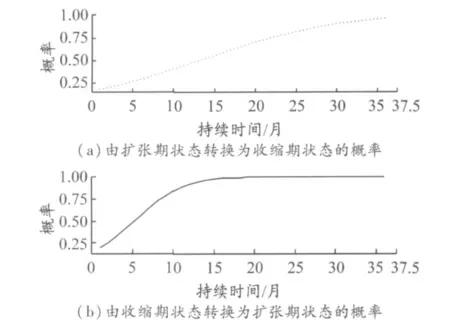

图3表明BDTI 在区制转换过程中的持续期依赖特征:当BDTI 处于扩张期持续超过12个月时,其退出概率超过0.5;当BDTI 处于收缩期持续超过5个月时,其退出概率超过0.5.说明两者具有明显的不对称性,扩张期的持续期依赖明显强于收缩期的持续期依赖特征,这可能与原油运输市场结构有密切关系.目前世界上的绝大部分石油资源被控制在全球前50 家石油公司手中,货主的高度集中强化他们在航运市场上的话语权.石油公司往往采用CIF 获得海上运输环节的利润,并以较低价格与大型船舶所有人签订长期运输合同,以保证在国际贸易形势比较低迷的情况下国际油船市场的行情也不会在短期内发生较大波动.因此,原油运输市场在一定程度上具有寡头垄断市场结构的特征,这与在干散货市场的完全竞争市场结构特征差别巨大.

图3 具有持续期依赖特征的BDTI 区制转换概率

4 结 论

运用DDMS 模型分析BDTI 的区制转换概率和持续期依赖特征,得出如下结论:

(1)国际原油运价指数存在明显的区制特征.在国际原油运输市场扩张阶段,BDTI 平均值为872.80,标准差为33.71,在市场收缩期BDTI 平均值为698.28,标准差为44.10,这与原油运输市场的实际情况比较相符.

(2)国际原油运价指数的区制状态具有比较明显的非对称持续期依赖特征.随着目前状态持续时间的推移,由收缩期(扩张期)状态向扩张期(收缩期)状态的转换概率不断增大,说明国际原油运价指数具有明显的持续期依赖特征.在相同的持续期水平下,国际原油运价指数由收缩期状态向扩张期状态的转换概率超过扩张期状态向收缩期状态的转换概率,说明该指数存在明显的非对称性特征.国际原油运价指数的非对称持续期依赖特征与国际原油运输市场的寡头垄断市场结构特征密切相关.

[1]ROAR Adland,KEVIN Cullinane.The non-liner dynamics of spot freight rates in tanker market[J].Transportantion:E,2006,42(3):211-224.

[2]姜丽娉.基于GARCH 模型的国际油船运价指数波动性研究[D].大连:大连海事大学,2008.

[3]陆克从.波罗的海好望角型船运价指数波动分析[J].上海海事大学学报,2008,29(4):29-33.

[4]杜昭玺,李阳,靳志宏.波罗的海干散货运价指数预测与实证分析[J].大连海事大学学报:社会科学版,2009,8(1):78-80.

[5]顾贤斌,李序颖.波罗的海干散货运价指数长记忆性实证研究[J].上海海事大学学报,2009,30(1):40-44.

[6]翟海杰,李序颖.不同分布的GARCH 族模型的波罗的海干散货运价指数波动率[J].上海海事大学学报,2009,30(3):59-64.

[7]刘建明.国际干散货航运市场周期划分与期租时机选择[D].大连:大连海事大学,2009.

[8]DURLAND J,McCURDY T.Duration-dependent transitions in a Markov model of US GNP growth[J].J Business & Economic Statistics,1994(12):279-288.

[9]ALIZADEH A H,NOMIKOS N K,POULIASIS P K.A Markov regime switching approach for hedging energy commodities[J].J Banking & Finance,2008,32(9):1970-1983.

猜你喜欢

——基于MS-VAR模型

全国流通经济(2022年9期)2022-07-21

中国市场(2021年5期)2021-03-31

统计与决策(2018年23期)2018-12-21

船舶(2018年1期)2018-12-07

航运交易公报(2016年9期)2016-03-19

航运交易公报(2016年9期)2016-03-19

航运交易公报(2015年40期)2015-11-30

航运交易公报(2015年39期)2015-11-26

中国水运(2015年5期)2015-07-13

统计与决策(2015年1期)2015-04-25