折旧与资本性支出预测模式探讨

2012-07-07 02:11■张昊

中国资产评估 2012年4期

■张 昊

一、问题的提出

在使用收益法对一些固定资产较多、更新周期较短的企业进行评估时,折旧与资本性支出的预测对评估结论往往影响较大。而永续期内的折旧与资本性支出的预测在实务操作中存在多种处理方式,不同的处理方式得出的结果往往有所差异,笔者希望通过对比目前常用的几种预测模式,探索出一种操作性强且结果更为合理的折旧与资本性支出的预测模式。

二、资本性支出、折旧以及资产更新周期的一般情况

企业的资本性支出通常分为两种,一种是为扩大生产规模、提高生产效率而购置新资产所发生的支出,可称之为追加支出;另一种是为了维系现有生产规模、生产条件,将已经达到经济寿命年限的资产进行更换而发生的支出,可称之为更新支出。在进行资本性支出预测时,通常按上述两种形式进行预测。

折旧方法和折旧年限作为一种会计政策和会计估计,在收益法中通常应参照企业实际执行的会计政策和会计估计进行预测,并应区分存量资产、更新支出以及追加投资三种情况分别预测。

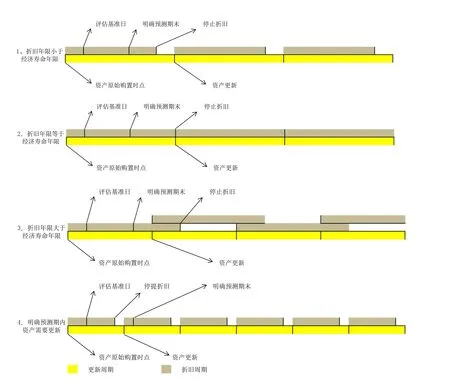

按照经济寿命年限的经济理论,当某一资产达到经济寿命年限时,继续使用的经济效益会小于将其进行更新而产生的经济效益,继续使用将不再经济。基于这种理论,在运用收益法进行评估时,应考虑在某项资产经济寿命年限结束时,对其进行更新。但由于实务操作中,资产的折旧年限通常与资产的经济寿命年限存在差异,资产的更新可能发生在明确的预测期内,也可能发生在永续期,通常会出现以下几种情况:

三、目前在实务操作中主要采用的几种预测方法及存在的问题

方法一:根据历史平均年折旧额占资产原值的比例测算综合折旧率,按上年固定资产原值某一比例分年预测资本性支出,按资产原值与当年资本性支出之和乘以综合折旧率作为当年的折旧额。永续期资本性支出按明确预测期末资产原值的某一比例计算。这种方法计算较为简便,容易操作。但存在以下几个问题:

1. 明确预测期内折旧计算不够准确,对资产在预测期内存在的停提折旧的情况考虑不够全面。

2. 资本性支出按比例计算,没有区分资本性支出的性质,容易把更新支出与追加支出相混淆,无法全面考虑资本性支出对企业收益规模的影响。同时企业资本性支出水平的年均差异较大,很难得出一个合理的比例用以计算平均的资本性支出。

3. 没有考虑企业存量资产达到经济寿命年限后更新支出对企业价值的影响。

方法二:根据被评估单位提供的更新、扩建计划分别计算预测期内更新性支出与追加支出,并逐项计算各项资产在预测期内产生的折旧,折旧提足后,不再计算该项资产的折旧。永续期折旧与资本性支出相同,且等于明确预测期最后一年折旧额。这种方法较前一种方法相比,明确了资本性支出的性质,考虑了预测期内逾龄资产停提折旧对预测期内现金流量的影响,在方法上有所改进。但仍存在以下几个问题:

1. 预测期内更新支出系企业提供,可能存在与成本法中考虑的经济寿命年限不一致的情况,与成本法中通过经济寿命年限计算出的成新率以及评估值相矛盾。

2. 由于永续期内的折旧与资本性支出是一种年金化的表现形式,意味着永续期内每年都按预测的这个金额进行折旧和支出。方法二中永续期内的折旧与明确预测期最后一年折旧额相同,仅仅在资产的折旧年限与经济寿命年限相同、且资产更新金额与原始购置金额相同的情况下成立,而这种情况往往只是个例,大部分资产的折旧年限与经济寿命年限存在一定差异,因此这样预测永续期的折旧往往与实际情况不符。

3. 方法二中永续期资本性支出与折旧相同,是基于固定资产投资一般通过折旧回收的理论,但由于存在时间价值,在计算成等效年金时,这两个数字往往有较大差异。例如:某项资产账面原值100万元,在明确预测期末需要进行更新,更新金额与账面原值相同,更新周期即经济寿命年限与折旧年限相同,均为5年,不考虑残值因素,按直线法计提折旧,则永续期内年折旧额为100/5=20万元。而更新支出为5年一次,需要进行年金化处理,假设折现率为10%,则年更新支出A=100/(P/A,10%,5)=100×10%/[1-(1+10%)]-5=26.38万元,显然与永续期内折旧不同。因此永续期内的折旧与资本性支出需要通过等效年金换算,不能简单认为永续期内折旧与资本性支出相同。

方法三:明确预测期内折旧与资本性支出的预测与方法二相同,逐项预测资产折旧及资本性支出。在预测永续期内折旧与资本性支出时,将企业资产按房产、设备、土地等分为几个类别,把多项资产汇总模拟成简单的几项资产,分别计算其平均的经济寿命年限、平均折旧年限以及预测期末至首次更新时点的平均年限,再将永续期的折旧及资本性支出按其分布规律折算成等效年金。这种方法在解决永续期折旧及资本性支出的问题上提供了一种较好的思路,但在计算平均经济寿命年限、平均折旧年限等参数的过程中,需要先对资产合理分类并进行加权平均。如果同一类资产的折旧年限或经济寿命年限跨度较大的时候,会产生较大误差。如果按照折旧年限或经济寿命年限进行分类,往往会加大计算难度。

四、不同方法下折旧及资本性支出预测对比的案例分析

案例:某企业拥有的设备A,账面原值120万元,评估原值150万,折旧年限10年,经济寿命12年,截至评估基准日已使用2年。设备B,账面原值100万元,评估原值80万元,折旧年限与经济寿命年限相同,均为10年,截至评估基准日已使用3年。设备C,账面原值200万元,评估原值250万元,折旧年限与经济寿命年限相同,均为8年,已使用5年。企业按直线法计提折旧,残值率均为0,企业所得税率为25%。评估师给出的明确预测期为5年,折现率为10%,现金流期末流入,企业提供的预测期内年末追加投资为年初固定资产原值的5%,新增资产折旧年限与经济寿命年限均为10年。假设资产在每次更新时,更新金额为基准日评估原值,永续期内不再进行追加投资。

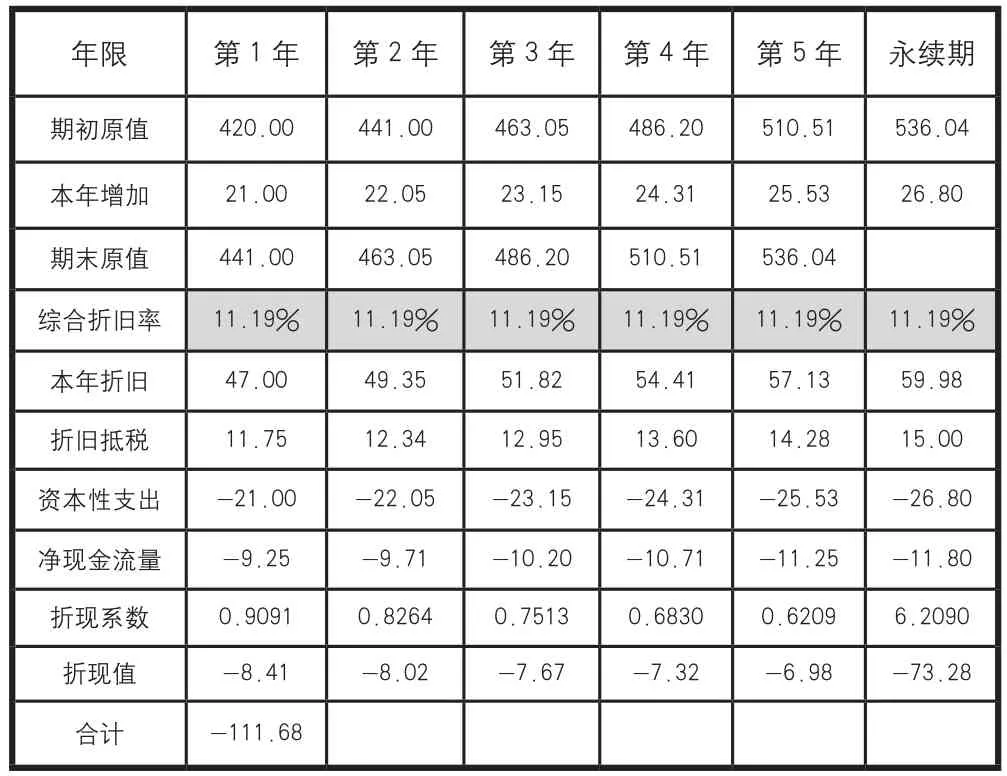

方法一:按照案例给出的数据,评估基准日资产账面原值=原值A+原值B+原值C=120+100+200=420万元。年折旧额=120/10+100/10+200/8=47万元,综合折旧率=47/420=11.19%。本年折旧=当年期初原值×综合折旧率。按照方法一各年现金_流量计算如下表:__

年限 第1年 第2年 第3年 第4年 第5年 永续期__期初原值 420.00 __441.00 __463.05 __486.20 __510.51 __536.04__本年增加 21.00 __22.05 __23.15 __24.31 __25.53 __26.80__期末原值 441.00 __463.05 __486.20 __510.51 __536.04___________综合折旧率 11.19% _11.19% _11.19% _11.19% _11.19% _11.19%__本年折旧 47.00 __49.35 __51.82 __54.41 __57.13 __59.98__折旧抵税 11.75 __12.34 __12.95 __13.60 __14.28 __15.00_资本性支出 -21.00 __-22.05 __-23.15 __-24.31 __-25.53 __-26.80_净现金流量 -9.25 __-9.71 __-10.20 __-10.71 __-11.25 __-11.80__折现系数 0.9091 __0.8264 __0.7513 __0.6830 __0.6209 __6.2090___折现值 -8.41 __-8.02 __-7.67 __-7.32 __-6.98 __-73.28_____合计 _-111.68__________________________________________________

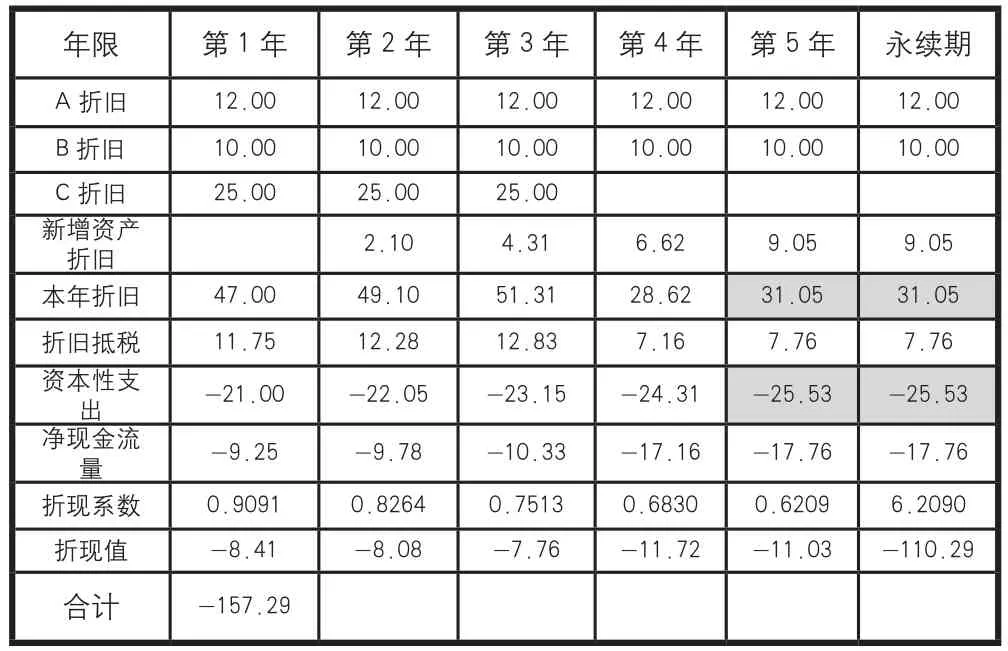

方法二:按照方法二计算,设备C在第3年末折旧到期,从第四年开始不再计算折旧。永续期折旧、资本性支出与第5年相同。各年现金流量计算如下表:_____

___年限 第1年 _第2年 _第3年 _第4年 _ 第5年 _永续期___A折旧 12.00 __12.00 __12.00 __12.00 __12.00 __12.00___B折旧 10.00 __10.00 __10.00____10.00____10.00____10.____00 C折旧 25.00_____25.00____25.__________________________________00新增资产折旧 ___2.10 ___4.31 ___6.62 ___9.05 ___9.05__本年折旧 47.00 __49.10 __51.31 __28.62 __31.05 __31.05__折旧抵税_______________11.75____12.28____12.83_____7.1__6_____7.7_6_____7______.76资本性支出 -21.00 __-22.05 __-23.15 __-24.31 __-25.53 __-25.53净现金流量-9.25 __-9.78 __-10.33 __-17.16 __-17.76 __-17.76__折现系数 0.9091 __0.8264 __0.7513 __0.6830 __0.6209 __6.2090___折现值________________-8.41____-8.08____-7.76____-11.72____-11.03___-110.2__9___合计 -157.29

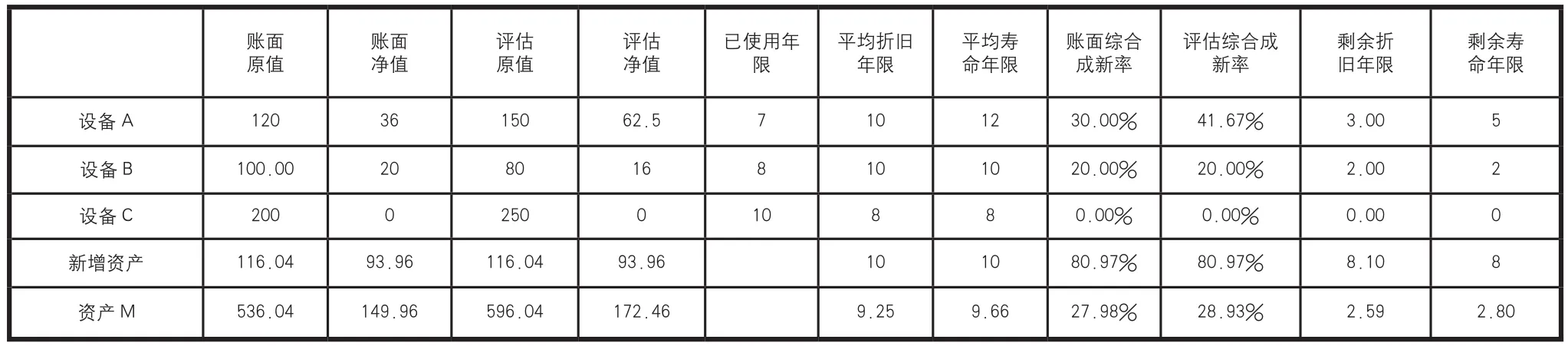

方法三:预测期内折旧及资本性支出与方法二相同,在永续期内将A、B、C及新增资产汇总为一项资产M,资产M在第5年末表现的经济特征如下表:

账面原值账面净值评估原值评估净值已使用年限平均折旧年限平均寿命年限账面综合成新率评估综合成新率剩余折旧年限剩余寿命年限______设备A ____120 _____36 _____150 ____62.5 _____7 ____10 ____12 __30.00% ___41.67% ____3.00 ______5_______设备B ___100.00 _____20 _____80 _____16 _____8 ____10 ____10 __20.00% ___20.00% ____2.00 ______2______设备C ____200 _____0 _____250 ______0 ____10 _____8 _____8 __0.00% ____0.00% ____0.00 ______0_____新增资产 ___116.04 ___93.96 ___116.04 ____93.96 ____10 ____10 __80.97% ___80.97% ____8.10 ______8资产M 536.04 149.96 596.04 172.46 9.25 9.66 27.98% 28.93% 2.59 2.80

其中账面净值与评估净值均为资产模拟使用至第5年末,根据使用年限与折旧年限、寿命年限模拟计算得出。

平均折旧年限=(120×10+10010+200×8+116.04×10)/(120+100+200+116.04)=9.25年,即按照资产账面原值对资产折旧年限进行加权平均得出。

同理,根据评估原值对平均经济寿命年限进行加权平均,得出资产M的平均寿命年限为9.66年。

账面综合成新率=账面净值÷账面原值×100%=27.89%

评估综合成新率=评估净值÷评估原值×100%=28.93%

剩余折旧年限=平均折旧年限×账面综合成新率=2.59年

剩余寿命年限=平均寿命年限×评估综合成新率=2.80年

剩余折旧年限内年折旧额=账面净值÷剩余折旧年限=57.95万元。

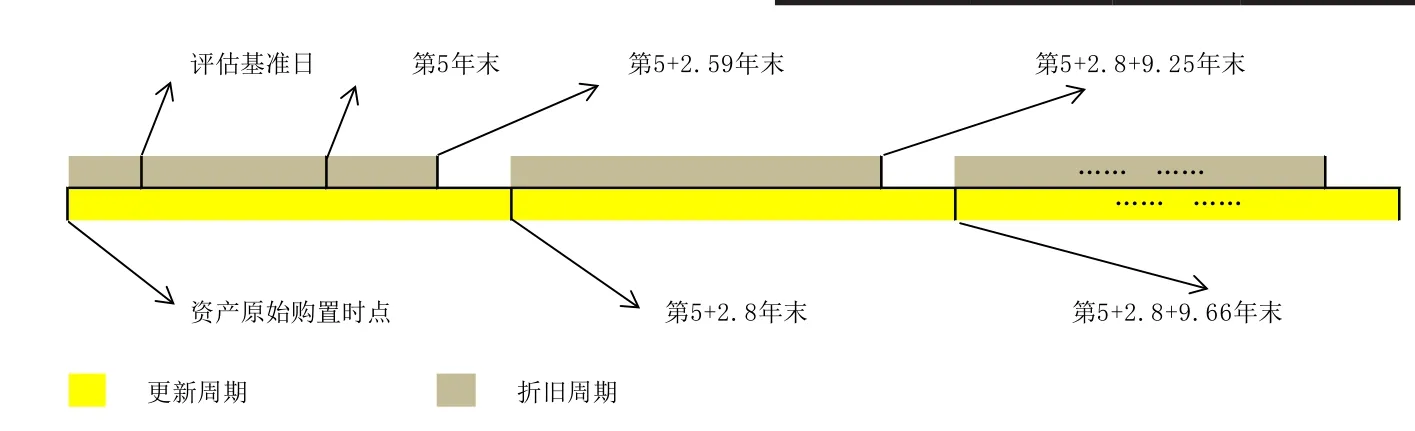

根据资产M的特征,该项资产折旧将于2.59年后停止计提,并应于2.80年后到期进行更新,之后该资产每隔9.66年更新一次,假设更新金额按基准日评估值计算,9.7年中前9.25年产生折旧,之后停止计提。折旧及更新周期详见下图1。

图1

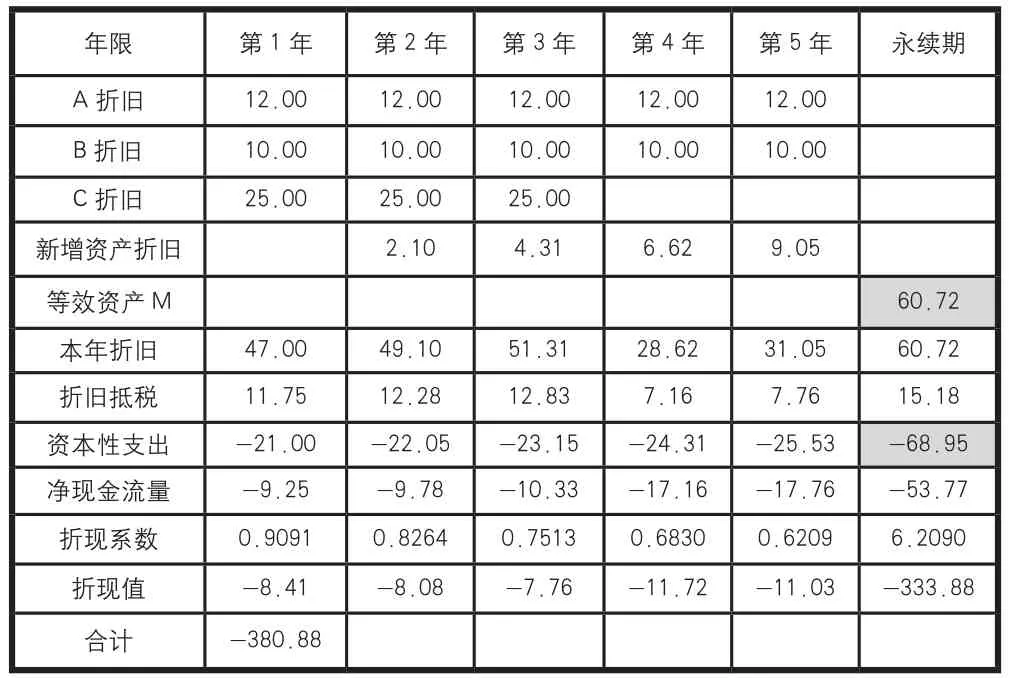

按以上规律,可将资产M在永续期内的资本性支出折算成等效年金,利用Excel公式,计算等效年金A=PV(10%,2.80,,PMT(10%,9.66,596.04,,1),1)=68.95万元,其计算原理相当于先将每次更新金额596.04万元按9.66年,10%的折现率计算为年金,并将该年金以2.80年折现至第五年末。

在计算永续期折旧时,需要分为两段考虑,第一段需要将2.59年内,每年折旧额57.95万元(149.96/2.59=57.95)折现至第5年末,再将2.80后开始更新产生的折旧额64.44万元(596.04/9.25=64.44)折现至第5年末,最后将两段现值和进行年金化处理。利用Excel公式计算A=-(PV(10%,2.59,57.95,,0)+PV(10%,2.80,,PMT(10%,9.66,PV(10%,9.25,64.44,,1),,1)/10%,1))×10%=60.72万元。现金流量预测如下表:

_____年限 __第1年 第2年 __第3年 __第4年 __第5年 __永续期____A__________折旧_______12.00___________12.00____12.00____12.00____12.______________00____B折旧 ___10.00 10.00 __10.00____10.00____10.______________00____C__________折旧________25.00___________25.00____25.__________________________________00_新增资产折旧 ______________2.10 ___4.31 ___6.62 __9.05__等效资产M__60.72___本年折___旧_____47.00_________________49.10____51.31____28.62____31.05____60.____72___折旧抵税 ___11.75 12.28 __12.83 7.16 7.76 __15.18__资本性支出 __-21.00 -22.05 _-23.15 _-24.31 _-25.53 __-68.95__净现金流量____-9.25________________-9.78___-10.33___-17.16___-17.76____-53.___77___折现系___数____0.9091_______0____.8264____0.7513____0.6830____0.6209____6.20____90____折________现值_______-8.41__________-8.08____-7.76___-11.72___-11.03___-333.8__8_____合计 -380.88

五、新方法探索

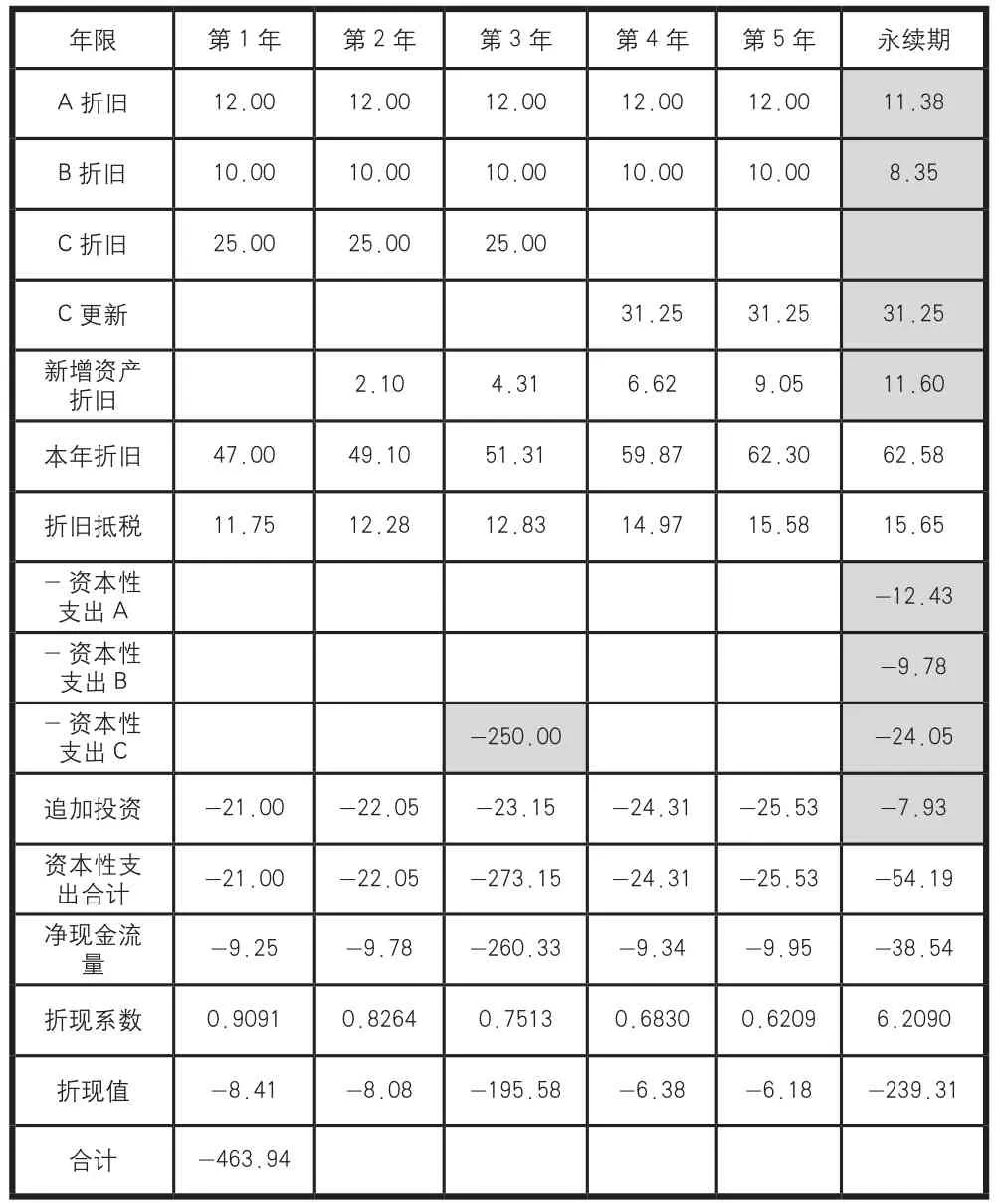

从计算原理来看,方法三符合企业资产投入、更新及折旧的经济规律,但在计算过程中需要对资产进行归类计算,不同的归类方式会产生不同的计算结果,在评估过程中需要评估师认真分析,找出合理的分类方式。但采用模拟卡片以平均数计算终究是一种近似计算,数据精确性不高,由于目前电脑配置可以完全满足大规模数据处理的需要,笔者利用Excel强大的表格处理功能,对方法三进行了进一步的细化计算,通过合理设置公式、有效建立数据链接,逐项计算了各资产在明确预测期及永续期内的折旧及资本性支出。同样以本案例逐项计算得出现金流量如下表:_______________

____年限 __第1年 __第2年 __第3年 __第4年 _第5年 __永续期___A折旧 ___12.00 __12.00 ___12.00 __12.00 __12.00 ___11.38___B折旧 ___10.00 __10.00 ___10.00 __10.00 __10.00 ___8.35___C折旧 ___25.00 __25.00 ___25.00 C更新__31.25 __31.25 ___31.25新增资产_______________________折旧__________________2.10 ___4.31 ___6.62 __9.05 ___11.60__本年折旧 ___47.00 __49.10 ___51.31 __59.87 __62.30 ___62.58__折旧抵税 ___11.75 __12.28 ___12.83 __14.97 __15.58 ___15.65-资本性支出A________________________________________________________-12.43__-资本性支出B___-9.78-资本性___支出___C________________________-250.00 ______________________-24.05__追加投资 __-21.00 _-22.05 __-23.15 _-24.31 _-25.53 ___-7.93资本性支___出合计 __-21.00 _-22.05 __-273.15 _-24.31 _-25.53 __-54.19净现金流__________________量-9.25 __-9.78 __-260.33 __-9.34 __-9.95 __-38.54__折现系数 __0.9091 __0.8264 __0.7513 __0.6830 _0.6209 __6.2090___折现值 __-8.41 __-8.08 __-195.58 __-6.38 __-6.18 __-239.31____合计 _-463.94____________________________________________________

其中永续期折旧A=-(PV(折现率,剩余折旧年限,原始年折旧额,,期末付款)+PV(折现率,剩余寿命年限,,PMT(折现率,寿命年限,PV(折现率,折旧年限,新折旧额,,期初付款),,期初付款)/折现率,期初付款))×折现率

永续期资本性支出A=P V(折现率,剩余寿命年限,,PMT(折现率,寿命年限,更新投资额,,期末付款),期末付款)

按照这种方法,可以有效解决方法三在分类过程中由于采用平均数近似计算对评估结论的影响。笔者通过在Excel中合理设置公式、链接,可以按资产卡片输入原值、净值、评估原值、评估净值、更新金额、折旧年限、经济寿命年限、每年追加投资额及相应年限等参数,即可快速、准确地得出预测期内各年的折旧及资本性支出金额。在实际应用的过程中,可以做到根据存量资产经济寿命年限,自动汇总计算得出预测期内不同年份存量资产的更新金额;自动测算存量资产以及更新支出、追加支出在预测期及永续期内的折旧金额;自动计算出每项资产在永续期内资本性支出等效的年金数值。对于资产卡片在5万条以下,可以做到同步输入输出,实时显示计算结果,不仅操作简便,结果也更为合理。同时由于是逐项计算,可以对溢余资产、非营运资产及残值较大、更新金额与评估值差异较大等的特殊资产进行单独处理,避免了过多的主观判断与计算误差,可以有效降低评估师执业风险。

《雨后山茶》 刘晋元

猜你喜欢

少年文艺·我爱写作文(2020年8期)2020-08-16

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

中国农业会计(2019年5期)2019-08-19

——到期更新模型

中国资产评估(2019年3期)2019-04-11

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

发明与创新·小学生(2016年8期)2016-08-17

财会学习(2015年14期)2015-12-09

收藏(2000年8期)2000-06-14