国内煤焦油市场分析

2012-09-11 02:40张婕

山西化工 2012年6期

张 婕

(山西焦化集团有限公司,山西 洪洞 041606)

煤焦油是炼焦工业煤热解生成的粗煤气产物之一,其产量约占装炉煤的3% ~4%。煤焦油在常温常压下呈黑色黏稠液状,密度为0.95 g/cm3~1.10 g/cm3,闪点100℃,具有特殊臭味。煤焦油分为高温煤焦油、中温煤焦油和低温煤焦油,因其组成和性质不同,加工利用方法也各不相同。煤高温干馏(1 000℃)得到的焦油称为高温煤焦油,相对密度大于1.0,含大量沥青,其他成分是芳烃及杂环有机化合物。高温煤焦油包含的化合物已被鉴定的达400余种,主要用于深加工和作炭黑原料;煤中温干馏(900℃~1 000℃)得到的煤焦油称为中温煤焦油,密度较大,芳香烃和酚类含量较高,用于制备液体燃料和化学工业原料等;煤低温干馏(450℃ ~650℃)得到的煤焦油称为低温煤焦油,其相对密度小于1.0,芳烃含量少,烷烃含量大,其组成与原料煤质有关。低温干馏焦油是人造石油的重要原料之一,经高压加氢可制得汽油、柴油等产品。

1 煤焦油产能及分布

近年来,我国焦炭行业产能持续增长,煤焦油产能呈逐年递增走势。2011年,我国焦炭产量约4.3亿t,同比增长11%,开工率70%左右。全国焦炭产量位居前5位的省份是山西、河北、山东、河南、内蒙古。其中,山西焦炭产量约占全国产量的21%,河北约占14%,山东约占9%,河南约占7%,内蒙古约占6%。

2011年,全国煤焦油产量约1 750万t,较2010年增加约100万t,增幅22%左右。

2011年,受原料影响,我国煤焦油产能分布区域依旧主要分布在华北和华东。其中,华北占43%,华东占29%,两地区煤焦油的生产能力接近全国总产能的72%,较2010年提高8.5%。而华中地区新建产能的释放,使煤焦油总产能占到9%,与2010年基本持平。

山西煤焦油产能占全国总产能的23.67%,位居全国之首;河北产能占18.1%,位居第2;山东产能占16.59%,位居第3;而河南和内蒙古分别占6.62%和5.24%,分别位居全国第4和第5。

2 煤焦油行业市场竞争格局

2.1 煤焦油行业主要消费结构

目前,国内煤焦油消费主要集中在深加工和炭黑2大领域。另有少量通过高压加氢生产汽、柴油,还有少量产品出口。

煤焦油深加工占据煤焦油消费的主要领域。2010年,国内煤焦油深加工设计能力约1 650万t,实际加工能力1 023万t,占2010年煤焦油产量的76.52%。2011年,国内煤焦油加工能力1 625.5万 t,占煤焦油总产量的92.9%。受国内外经济增长放缓和国家宏观调控的影响,国内焦油加工实际开工率约60%,实际加工煤焦油926.9万t,占2011年煤焦油总产量的52.97%。

煤焦油是生产炭黑的主要原料。炭黑原料油中煤焦油所占比例最大,约占60% ~80%,因此它是煤焦油消费的另一主要领域。2010年,我国煤焦油与炭黑生产比例为 1.75∶1.00,炭黑产能 508.3 万 t,全年炭黑装置开工率60%左右,需求煤焦油约占煤焦油总产量的22.69%。2011年,我国炭黑产能577.4 万t,需求煤焦油 1 039.3 万 t,占煤焦油总产量的59.39%。2011年,我国炭黑产量约360万t,消耗煤焦油约 680万 t,占煤焦油实际产量的38.86%。

另外,有少量煤焦油用作燃料。我国华东及华南地区将煤焦油作为石油级燃料油的替代品,用于烧制玻璃、陶瓷或作为其他燃料。这部分主要是中温煤焦油所占比例较大,且呈上升走势。高温煤焦油因深加工行业需求增加,实际用于燃料的量较少。2010年,用于燃料油的煤焦油约7.5万t,占全国煤焦油总产量的0.56%;2011年,用于燃料油的煤焦油约10万t,占全国煤焦油总产量的0.57%。同时,少量煤焦油用于出口。受国家控制煤焦油等资源类产品出口政策以及国内市场需求快速增长的影响,我国出口煤焦油量逐年下降。2010年,我国出口煤焦油3.4万 t,占实际产量的 0.23%;2011年,煤焦油出口量约2.8万t,同比下降18%,约占实际产量的0.16%。2011年煤焦油下游需求能力统计见表1。

表1 2011年煤焦油下游需求能力统计

2.2 煤焦油行业主要消费区域

受原料分布影响,我国煤焦油深加工区域主要集中在华北、华东2个地区。其中,华北地区主要集中在山西和河北两省,分别占全国总产能的26%、15%;华东主要集中在山东省,占全国总产能的17%。国内煤焦油深加工产能分布见图1。炭黑同样主要分布在华北和华东地区,华北占全国总产能的41%,华东占全国总产能的38%。国内炭黑产能分布见图2。

图1 国内煤焦油深加工产能分布

图2 国内炭黑产能分布

2.3 煤焦油市场供需形势分析

综合国内煤焦油市场近年的走势情况,除了国内外经济形势因素外,供需矛盾加剧无疑给煤焦油价格处于高位以强有力支撑。而从下游需求来看,深加工和炭黑产业都面临行业产能过剩、下游需求不振、产品涨价吃力、成本压力增大、企业利润率偏低的问题,大部分中、小企业生存艰难,行业开工率普遍较低。

近年来,随着深加工和炭黑产能的增加,国内煤焦油市场供需缺口不断加大,供需矛盾突出明显。

从下游产品需求方面分析,下游产品规模较为庞大,普遍产能过剩,炭黑、煤沥青、工业萘、蒽油、洗油等主要产品市场景气度较低。近年来,炭黑工业受益于轮胎橡胶工业快速发展的拉动,炭黑产量保持较快增长趋势。2011年,因欧美债务危机以及国内车市政策调整导致汽车产销增速放缓,轮胎和炭黑销量增长势头有所遏制,炭黑市场供大于求问题不断凸显,炭黑市场持续走软;2011年,国内煤沥青产能多达800万t,产量500万t,而下游炭素市场消费能力约300万t,年出口量49.5万t,仍有150万t煤沥青用于燃料油行业,国内煤沥青产量已达饱和状态,产能远远过剩;2011年,国内工业萘产能160万t,受原料供应不足和国内焦油加工装置开工水平较低的影响,工业萘产量96万t左右,面对下游减水剂市场激烈竞争和精萘,2-酚萘市场出口量下降、需求萎缩的形势,工业萘基本处于平衡状态。因此,寻求技术创新和新产品开发成为煤焦油生产企业走出低谷的出路。

3 煤焦油行业后期市场分析

煤焦油作为炼焦过程中的副产品,其产量与焦炭和钢铁行业密切相关。预计2012年,国内焦炭产量会比2011年有小幅增长。相应地,煤焦油深加工及炭黑的产能也将有一定程度的增加,预计需求结构如表2。

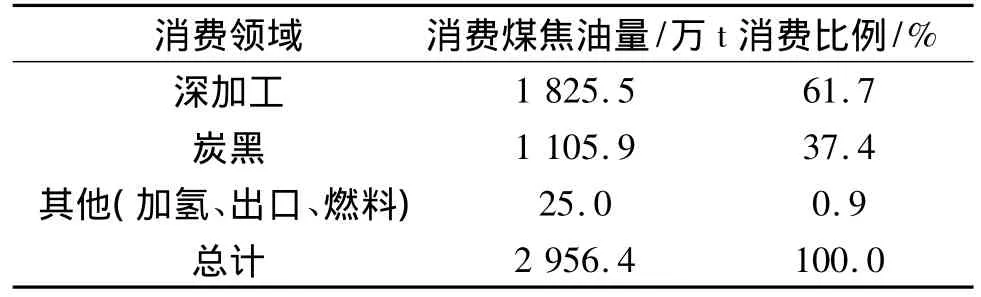

表2 2012年国内煤焦油行业消费结构

从表2可以看出,2012年,国内煤焦油产量,只能满足加工装置60%的开工率需求,煤焦油供需矛盾仍将十分突出。

从下游深加工行业、炭黑行业及燃料油行业角度分析。2012年,国内铝业供给继续增长,但增幅放缓,需求继续放缓,而铝业产能过剩将抑制铝价上涨,对煤沥青价格上行形成抵制;国家对房地产调控不放松的政策将影响工业萘市场需求;受2009年国内汽车消费井喷的影响,2012年进入轮胎更换高峰,炭黑市场需求增长可期。综合分析,煤焦油市场将仍处于非需求支撑高位运行态势。

猜你喜欢

云南化工(2021年6期)2021-12-21

保鲜与加工(2021年1期)2021-02-06

山东冶金(2018年6期)2019-01-28

橡胶科技(2018年4期)2018-02-17

新农业(2016年19期)2016-08-16

橡胶工业(2015年2期)2015-07-29

化工管理(2015年12期)2015-03-24

中国果菜(2015年2期)2015-03-11

橡胶科技(2015年3期)2015-02-26

橡胶科技(2015年5期)2015-02-24