我国企业集团内部资本市场效应检验——基于Q方法的研究

2012-09-17 09:03陈菊花

东南大学学报(哲学社会科学版) 2012年6期

陈菊花,杨 阳

(东南大学 经济管理学院,江苏 南京 210096)

一、引 言

随着我国加入WTO与经济全球化进程的不断加快,发展具有国际竞争力的大型企业集团已经成为我国企业今后改革和发展的重点。出于放松融资约束和提高资源配置效率等目的,企业集团会在内部将资金重新集中起来再分配,从而构建内部资本市场。内部资本市场的概念最早由Alchian和Williamson提出,它是伴随着企业组织结构的创新和多元化战略的兴起而出现的一个学术名词。

随着企业集团的发展,我国企业内部资本市场的运作也相应活跃。内部资本市场的效率是企业集团能够持续存在的依据;并且内部资本市场有效与否是许多因素共同作用的结果。目前,关于内部资本市场效应,经典文献都从有效和无效两方面来论证。但这些研究几乎都从代理角度来进行理论分析和实证描述,并且基于理性人的假设,尚缺乏内部资本市场实际参与人尤其是企业集团高管的认知验证,使得结论具有一定的局限性。本研究使用Q方法针对小样本的企业集团高层管理人员,从他们行为认知的角度对内部资本市场效应进行研究。

二、相关文献回顾

(一)内部资本市场效应研究

1.内部资本市场的正面效应

内部资本市场的有效性主要体现在具有信息优势、监督和激励优势、多钱效应和活钱效应等方面。Alchian和Williamson在提出内部资本市场这一概念时,就明确指出内部资本市场具有信息优势,可以有效缓解信息不对称。Gertner,Scharfstein和Stein指出,内部资本市场和外部资本市场有着本质的区别:企业总部是资金使用部门资产的直接所有者,并拥有剩余控制权,从而激励企业总部对资金的分配和部门管理者实施有效监督,而外部资本市场不是资金使用部门的所有者[1]。正因这一本质区别,企业总部比外部资本市场有更大的动机和权力进行优秀项目的挑选,也就是Stein所说的“优胜者选拔”[2]。Myers和 Majluf、Stulz等比较早地论证了企业内部资本市场可以有效缓解融资约束[3-4]。后期的研究也都证明,内部资本市场具有活钱效应和多钱效应,即一方面能够灵活地实现内部资源在不同项目之间的配置,提高资源使用效率;另一方面,通过财务的协同效应,多个业务部门或独立公司纳入同一母公司的控制下比它们作为独立公司来经营可以融得更多的外部资本,从而可以放松企业外部的融资约束[2]。上述效应都会提高资源的配置效率,从而也就优化了资源配置。

2.内部资本市场的负面效应

从现有文献来看,内部资本市场的负面效应主要体现在跨部门补贴、下属经理人员寻租、过度投资和利益侵占等方面。由于信息不对称和代理问题的存在,导致企业总部在资源再配置时出现相对于好的部门投资不足而相对差的部门却投资过度,出现资本配置平均化的现象。Lamont,Shin和Stulz实证分析证明部门之间存在交叉补贴现象[5-6],Scharfstein和Stein用双层代理模型分析了大企业内部存在着一种“社会主义”的现象,在其模型中,部门经理会通过寻租行为影响CEO的决策,来实现其私人利益最大化,造成了资本的低效率配置[7]。内部资本市场的存在使得集团总部可以控制更多的资源,因此可能加剧其寻租行为。Stulz认为自由现金流丰富的企业容易在收益不好的项目上进行过度投资[5]。内部资本市场的多钱效应则会使得过度投资问题变得更加严重[4]。Khanna指出集团内部形成的资本市场和要素市场为控股股东通过关联交易等较为隐蔽的方式掏空上市公司提供了可能[8]。通过内部资本市场的隐蔽性,控股股东越来越多地采用内部资本市场的运作进行利益输送,会利用自己的控制权去掠夺中小股东和债权人的利益。我国学者称后者这种负面效应为内部资本市场的功能异化。

总之,内部资本市场的效应是这些正面效应和负面效应共同作用的结果(见图1)。当正面效应大于负面效应时,内部资本市场能够增加企业的价值,反之亦然。

3.内部资本市场效应的传统研究方法

目前,关于内部资本市场效应的测度方法有理论和实证两个层面。理论方法抽象且难以操作,实证方法则具有可操作性。国外发达国家对内部资本市场效应(配置效率)的实证测度方法较为完善,最常用的有三种,即相对价值增加法、q值敏感法和现金流敏感性法。传统研究方法均以完善的财务数据为基础,但这些数据主要来自上市公司对外披露的二手资料,因此,研究问题的广度和深度难免受到影响。内部资本市场的现有研究尚缺乏深入细致的调查,鲜有现场实地调查和心理测试等行为方法。王化成等建议在未来研究中深入企业内部,利用一手调研数据来分析内部资本市场的运作现状,并同时采用访谈法、问卷法、实地观察法等多种数据收集方法[9]。Q方法的最大优点就是实地访谈,正好弥补了内部资本市场研究领域的这一方法空白,成为内部资本市场研究的新方法。

图1 内部资本市场的多种效应

(二)Q 方法

Q方法最早由英国物理学家和心理学家William Stephenson于1935年提出并发展起来,后来又由他的学生Brown S.R.发展成Q方法论体系。Q方法是一种研究主观性的方法,人的主观性通常是由个人认知结构、知识经验、个性特征和心理等因素决定的。而主观性是稍纵即逝的,故主观性有时被认为是不可能被系统而精确地研究的。Q方法论的目的就是使人们能够稳定地描述其主观性,以便对其进行系统而严格量化的考察[10]。虽然该方法是一种小样本的研究方法,但它同样具有大样本统计分析研究的代表性与可行性[11]。Q方法通过受访者对Q样本陈述句排序的过程来表达他们对某一研究主题的主观看法。受访者通过阅读一系列与研究主题有关的意见陈述语句,根据他们个人对样本陈述句的同意程度做出从最同意到最不同意的排列,其排列结果称为Q排列。每一个Q排列都是一个受访者对此次研究主题的个人看法。利用相关统计软件将所有受访者的Q排列进行相关因素的分析研究,就能发现受访者的组群关系。将排列语句的顺序相类似的受访者集结成一个类型,我们把这种不同类型称作不同的Q因素,每一个Q因素里的成员有着对研究主题类似的看法。

Q方法是一种具有质化研究与量化研究相结合的方法,包括了质化的搜集资料,量化的数据分析。它不仅是一个好的研究方法,更是一种具有参与性的活动。Q方法因其特殊的操作方式可以帮助研究者理清主观性的复杂问题,因此常被用来处理具有多元不同看法的问题。

Q方法研究的是人与人之间的关系,是对研究问题样本的抽样;而传统的研究方法研究的是人们特性之间的关系,是对人的抽样。Q方法一般有以下几个步骤:(1)收集意见母体,类似抽样框作用的“集合”,从文献、报刊杂志等方式获得;(2)确定Q样本,从集合中抽取语句样本,本研究最终确定29个样本陈述句;(3)P样本的选择,即受访者的选择;(4)Q分类排序,受访者将Q样本按自己心中的同意程度摆放在呈正态分布的记分卡上(如图2)[11];(5)结果 分析与解释。当然在实际操作中需要的细节操作远远比这些多。

三、基于Q方法的企业集团内部资本市场效应研究

(一)研究流程设计

本研究的动机和目的在于探究内部资本市场效应的实践认知,通过对现有关于内部资本市场文献的研究,报刊的阅读以及访问研究对象等形式去收集相关意见,据以提出Q陈述句,并进行Q方法的研究分析,以求达到所要研究的目的。

图2 记分卡

本研究参考相关文献的研究结果与书籍等资料,经筛选和反复讨论最后得出29条陈述语句,再依照研究内容分别归至内部资本市场效应的有效和无效两个方面,以前面论述正面效应和负面效应的几个因素为参照点,表1是本研究所使用的因子设计。

表1 因子设计

(二)数据分析

经过对若干个企业集团的走访和面对面的交流后,我们共得到5个具有代表性且有效的P样本。在5个企业集团高层的样本中,年龄最大的46,最小的36岁,三名男性,两名女性。他们平均参加工作近20年,平均在现职位6年。这次走访发现,样本中的高管大多都有丰富的职业经历,在企业的管理方面很有经验。

运用PQMethod软件对5个P样本的调查结果(Q排序)进行一系列的数据处理分析后,我们得到分析的初步结果,但仍需要对初步结果进行进一步的整理确认。

1.因子分析与因子旋转

在因子分析阶段,我们选择主轴法进行因子分析。首先,软件运行会自动计算出5条样本记录的相关矩阵,并计算相关矩阵(见表2)的所有特征值①本文所有表格均来自本研究整理。。因为是5*5的对称矩阵,最多能得出5个相异的特征值。这5个特征值及其解释变量的比例见表3。

表2 相关矩阵

表3 相关矩阵的5个特征值以及解释变量的比例(百分比)

因子个数的决定依据Kaiser法则保留大于1的特征值[12],在本研究中有两个大于1的特征值。从表3我们看出,前2个特征根的累计解释比例已经达到62.9041%,且其余三个特征根对解释样本的贡献率量已经较低,均低于16%。因此,我们对从中提取的2个因子做后续的因子旋转等分析之用。为了便于确定因子的含义,我们对因子进行旋转,旋转后的各因子解释变量的比例如表4所示。

表4 因素旋转后因子的比例与个数

从表4我们看出,Q样本记录落在每个因子的个数均超过1个,总数达到5,没有样本记录(P样本)未能体现在这2个因子之上。因此,选取这2个因子已经很具有代表性。

2.受访者因素负荷

通过软件的自动归类功能将5位受访者归入由表3所得的2个特征值大于1的重要因素,其归类结果如表5所示。而对于判断受访者应负荷于哪个因素的标准,可以依据下列公式计算而得[12]:

a)因素负荷数>2.58/(n=Q陈述句的个数)

b)因素负荷数 >2.58/=0.479(本研究n=29)

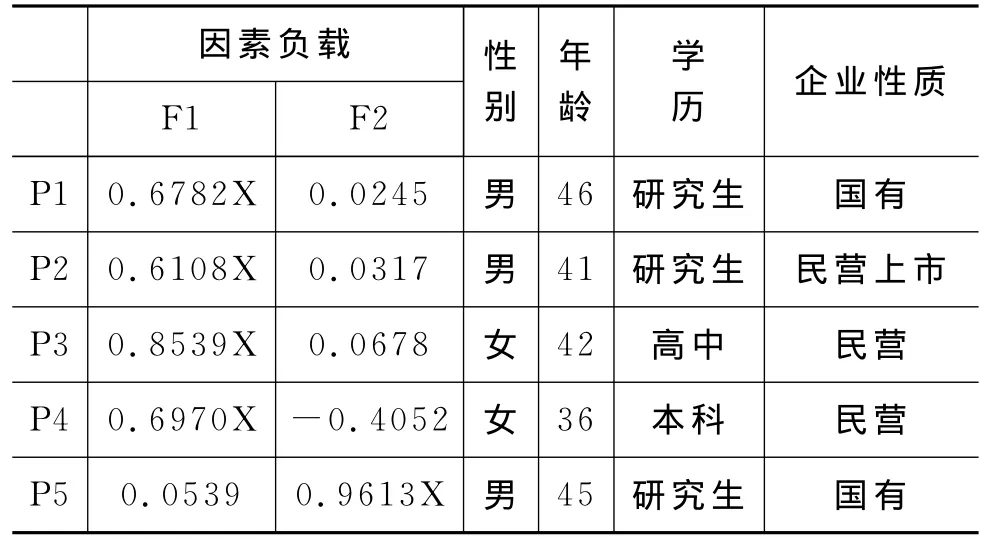

通过比较因素负荷数的临界值是否大于0.479,本文初步判定某位受访者对于企业集团内部资本市场效应的主观态度和意见。在本研究中,经由PQMethod软件数据处理后,若该位受访者在某一观点或类型的因素(因子)负荷数大于0.479,则原则上该受访者对企业集团内部资本市场效应的态度和观点就属于此类型。经过我们上述一系列的分析,我们发现有2个显著因子。本文将受访者的因子负荷大于0.479的以X标示出来,即他归属于此类型。

表5 受访者的因素负荷数及个人特征

3.因子得分与解释

PQMethod软件会把各个因子用样本记录来表示,这样可以使我们更好地了解各个因子的含义。其实也就是利用主轴法对提取的共同因子进行估计,计算出每个Q样本在各个因子上的得分。为了便于分析,我们在这只列出得分最高和最低的四个陈述句。

表6 F1类型最认同和最不认同的观点

通过表5和表6可以得知,第一类型的企业集团高管p1、p2、p3和p4对于企业集团内部资本市场效应普遍持有效的态度。他们认为企业集团总部能够从外部市场筹集到比单个成员企业自己去筹集时更多的资金,而且随着成员企业数目的增加,融资效率将得到进一步加强;他们同意内部资本市场能提高集团成员企业投融资效率;与外部资本市场相比,他们认同内部资本市场可以有效的缓解信息不对称,而且在在信息真实性、及时性、准确性等方面占优势。采访时,p2说道:“内部资本市场比外部掌握更多更真实的信息,没有过多的掩饰。即使偶尔有人为的公关活动等,但最终不会影响项目信息的真实性”。

然而根据表6我们还可以看出,他们普遍不认同内部资本市场的一些负面效应。他们不认同企业集团内部资本市场的内部资本配置行为可能会损害集团外部债权人的利益,以及部门经理的寻租行为会造成不良影响。简言之,对于内部资本市场有效的几个效应,他们普遍持认同的态度,不认可造成内部资本市场无效的效应。我们可以认为他们主观上做出的管理决策的出发点是好的,同时也想充分发挥内部资本市场的缓解信息不对称和融资约束,优化资源配置等优势。

通过表5和表7可以得知,第二类型的企业高管p5对于企业集团内部资本市场效应持中立偏无效的态度。与前面几位受访者相比,他有着自己独有的见解和观点。在采访中,他表示:“公司的前任总裁很有魄力和能力,也很勤快、敬业,但急功近利,好大喜功,且盲目自信,听不进团队其他成员的意见,导致集团公司不到十年就已经崩溃。”他认为集团管理者的急功近利、过度自信和过度乐观会导致投资决策的失误。但他也同意企业集团总部能够从外部市场筹集到比单个成员企业自己去筹集时获得更多的资金,而且随着成员企业数目的增加,融资效率将得到进一步加强;在控股公司引导下,上市公司会成为其所在集团的“融资窗口”或圈钱平台。

表7 F2类型最认同和最不认同的观点

但是他还表示:“内部资本市场的审计力度远不如外部资本市场,难以保证深度,无法做到客观评价和如实披露;集团内部的资本市场往往不是以成本收益来衡量,而是以规模及项目的轻重为基准,总裁的意志可左右一切”。由此可见,与外部资本市场相比,他不认为内部资本在审计方面占有优势;不同意通过内部资本市场的集中管理,企业总部可以更好地对不同部门实施激励等。从上述分析我们可以看出,p5认为内部资本市场并不是那么有效,或者说并没有很好地发挥其优势。他肯定了内部资本市场有效的一些方面,对于现实企业中存在一些导致无效的现象也表示认同。

四、结论和展望

我国学者的大量实证文献指出,企业集团内部资本市场普遍存在着负面效应,包括功能异化效应。而本研究的分析却显示,大部分企业高管对内部资本市场整体持比较乐观积极的态度,这与以往的实证结果不太一致。这些企业高管的理性思维告诉他们应该有效地发挥内部资本市场的优势,提高企业的价值和竞争力,对于无效的方面持否定态度。本文认为这一类管理者对于内部资本市场优势有着理智的认识,但在实践中也可能出于私人利益或认知偏差做出不理性、事与愿违的判断或决策。但也有一小部分高管能清楚地认识到在运作内部资本市场时的一些问题和症结,意识到了企业集团扩张中存在的一些问题;虽然不认为内部资本市场存在功能异化的现象,但也否定了某些正面效应(如不同意集团成员企业通过内部资本市场可以以较低成本进行项目融资)。同时本文还发现不同背景的企业高管对内部资本市场有着不同的认识,学历较高以及经验丰富的高管与学历较低资历浅薄的高层对此的态度和认识差异较大。前者对于内部资本市场的认识比较清楚,他们明白内部资本市场所发挥的正面效应和负面效应,以及如何更好地在以后管理实践中发挥其作用,规避做出异化内部资本市场功能的决策;而后者由于资历浅薄,对内部资本市场整体的概念较模糊,甚至认为内部资本市场有这个优势作用就一定会起效用。

本研究的结论虽然不能与理论研究相一致,但恰恰是我国企业集团高管的这些认知差异反映了我国企业集团内部资本市场运作的不同情形,表明我国企业集团内部资本市场的最终效应不仅取决于代理问题,环境、行业等因素,还取决于高层管理者的认知偏差。因此,从高层管理者的行为和认知偏差角度,以行为研究方法——Q方法来研究内部资本市场的效应是未来的一个有前途的研究方向。

]

[1] Gertner R,Scharfstein,Stein.Internal Versus External Capital Markets[J].The Quarterly Journal of Economics,1994,109(4):1211-1230.

[2] Stein.Internal Capital Markets and the Competition for Corporate Resources[J].Journal of Finance,1997(52):111-34.

[3] Myers S,Majluf.Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have[J].Journal of Financial Economics,1984 ,13(2):187-221.

[4] Stulz,Rene M.Managerial Discretion and Optimal Financing Policies[J].Journal of Financial Economics,1990(26):3-27.

[5] Lamont.Cash Flow and Investment-Evidence from Internal Capital Markets[J].Journal of Finance,1997(52):83—109.

[6] Shin,Hyun Han,Rene Stulz.Are Intemal Capital Markets Efficient?[J].7rhe Quarterly Journal of Economics,1998,113,531-552.

[7] Scharfstein,Stein.The Dark Side of Internal Capital Markets Divisional Rent-Seeking and Inefficient Investment[J].The Journal Of Finance,2000(6):2537-2562.

[8] Khanna,T,Palepu K.The Future of Business Groups in E-merging Markets:Long-run Evidence from Chile[J].Academy of Management Journal,2000,43(3):268-285.

[9] 王化成,蒋艳霞.基于中国背景的内部资本市场研究:理论框架与研究建议[J].会计研究,2011(7):28-37.

[10] 周凤华,王敬尧.Q方法论:一座沟通定量研究与定性研究的桥梁[J].武汉大学学报,2006,59(3):401-406.

[11] 董小英,李芳芳.我国企业CIO在信息化建设中的角色:基于 Q方法的研究[J].信息系统学报,2008,2(2):3-10.

[12] 罗文辉.Q方法的理论与应用[J].新闻学研究,1986(1):45-72.

猜你喜欢

小康(2022年28期)2022-10-21

小康(2022年19期)2022-07-09

小康(2022年16期)2022-06-13

核科学与工程(2021年4期)2022-01-12

时代邮刊(2021年8期)2021-07-21

今日农业(2020年19期)2020-12-14

现代装饰(2020年11期)2020-11-27

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

中学物理·高中(2016年12期)2017-04-22