拉佛曲线原理在工程施工进度管理中的应用

2012-11-07 08:40张力

中国科技信息 2012年13期

张 力

中交第四公路工程局有限公司, 北京 100123

拉佛曲线原理在工程施工进度管理中的应用

张 力

中交第四公路工程局有限公司, 北京 100123

引 言

工程施工进度管理的目的,是要按照承包合同规定的质量要求在规定的时间内完成工程建设任务,同时把项目费用控制在预算范围内,为企业赢得合理的利润。然而,在工程施工中如何确定合理的进度计划,如何通过进度管理使企业在获得预期利润的情况下最大限度地保证施工质量和安全,成为每一个施工管理者必须要面对的问题。本文将借鉴拉佛曲线在税收领域的应用来分析以上出现在施工管理中的问题。

1 拉佛曲线原理

拉佛曲线 (Laffer Curve) 原本是经济学领域中描述有关税收收入与税率关系的曲线,它是由美国著名经济学家拉佛 (Arthur B Laffer) 于1974年最先提出的,如图1所示。其基本原理是:税收并不是随着税率的增高而一直增长,当税率高过一定点后,税收的总额不仅不会增加,反而还会下降。因为决定税收的因素,不仅要看税率的高低,还要看经济主体收入的大小。过高的税率会削弱经济主体的经济活动积极性,从而削减了课税的基础,使税源萎缩,最终导致税收总额的减少。换言之,对征税者来说,要得到预期的税收收入,可通过高、低两种不同的税率实现。两种不同的税率对征税者而言结果是相同的,但高、低税率对经济主体的影响作用却截然不同。

图1 拉佛曲线

2 工程施工工期与成本的关系

工程施工工期与成本是施工管理中的两个重要方面,在工程项目管理中有着至关重要的地位。通常情况下,工程施工工期的长短及进度安排都会影响到施工成本。就某一项工程而言,加快施工进度,合理缩短工期,可以控制成本。但是,在特定工程造价内,盲目地缩短施工工期,加快施工进度,只能是增加更多的人力、物力和财力,加大工程项目成本。因此,合理确定工期必须考虑工期与成本的关系。

2.1 工程施工成本的组成

工程施工过程中必须耗费一定的资源(人力、物力和财力),其所费资源的货币表现及其对象化就是工程施工成本。现将构成工程施工成本的各种费用按照其受工期的影响的不同分为三类(该处分类不考虑资金的时间价值及通货膨胀、物价波动等经济因素对费用的影响):

Ⅰ类费用:随工期延长呈下降趋势,如工程周转材料费、部分措施费等;

Ⅱ类费用:随工期延长呈上升趋势,如工程管理费、临建占地费用等;

Ⅲ类费用:不受工期影响或影响可忽略的,如主要材料费、营业税等。

2.2 施工成本受工期的影响

根据组成工程成本三类费用的组合得到费用-工期曲线。如图2所示,随着工程进度的加快工程成本呈现先减后增的变化。也就是说,工期过短或过长都会增加工程成本;合理工期对应合理成本,合理成本保证合理工期。工期、成本目标之间存在着对立统一的关系,并在一定条件下可以相互转化。如果项目进度计划制定的科学合理,则会使工程工期具有连续性、均衡性,工期最优,进而得到最低的工程成本。

图2 费用-工期曲线

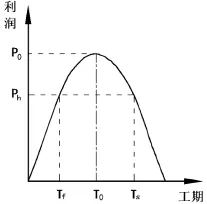

3 实现预期利润下的进度控制

根据上述施工工期与成本关系分析,在工程造价不变的情况下,便可得到利润与工期关系的曲线,如图3所示。该利润-工期曲线与拉佛曲线类似。在合理工期T0下可实现工程利润得最大值P0,此时达到工程进度控制的理想状态,这也是工程施工最想达到的目标。然而在现实施工中,受管理水平及客观条件的制约,以该理想工期对应的最大利润作为企业的预期利润是不现实的。为了保证预期利润实施的可能性,企业制定的合理预期利润必然低于此利润最大值P0。假设此预期利润为Ph,据利润-工期曲线可知,实现预期利润Ph将可通过Tf、Ts两个不同的工期实现。也就是说,可以通过一快,一慢两个不同的施工进度实现相同的预期利润。这与拉佛曲线中两种不同的税率可以实现相同的税收的原理是一致的。

图3 利润-工期曲线

4 进度对安全和质量的影响

正如拉佛曲线反映的不同税率对经济主体的拉动效果不同,通过利润-工期曲线也可得到类似结论。快、慢两种不同的施工进度对工程安全、质量的影响也不同。当采用较短工期时,加快施工进度,单位时间内投入的人力、物力必然增加,这将导致施工现场人员、材料、机械设备等密度增大,施工过程中交叉作业增多,这势必造成安全与质量控制难度的增大,同时对工程进度的追求往往也会导致参与人员安全、质量意识的下降,这也更加增加了工程事故发生的可能性,加大了工程建设的风险。

5 结语

对工程施工企业来说,通过项目实施取得预期利润是最终的目的,选择合适的进度,在合同工期允许的情况下不要一味地追求加快进度,而是要在保证预期利润率的情况下在合同允许的范围内适当地延长工期。这样,企业就能在获得预期利润的情况下通过适度放慢施工进度来有效地保证施工安全和质量,实现企业的长足发展。

[1] 西蒙·詹姆斯.税收经济学(第7版) [M].中国财政经济出版社,2002.12

[2] 全国一级建造师培训系列教材.建设工程经济[M].中国建筑工业出版社,第二版,2010.1

[3] 全国造价工程师培训系列教材.工程造价管理理论[M].中国计划出版社,2009.4

[4] 刘睿,张宇清,赵振宇.建设项目中的工期延误影响因素研究[J].建筑经济,2007 (S1)

[5] 朱保建,陈书利.施工项目进度控制[J].山西建筑,2007 (33)

[6] 牛颖光,卫苒.关于项目成本管理的思考[M].科技信息,2008(12).17

[7] 任晓慧,任志国.论建筑施工企业项目管理[J].山西建筑,2007.33(9)

The Application of Laffer curve in Engineering Construction Progress Management

本文将拉佛曲线原理在税收领域的应用衍伸到工程施工管理领域,通过对工程进度与成本关系的定性分析,说明了在项目预期利润率不变的情况下可通过两种不同的进度得以实现,该两种不同的进度对企业获得预期利润而言没有差别,但对工程质量、安全方面的影响却是截然不同的。

拉佛曲线;工程施工;进度;利润

The application of Laffer curve in the field of taxation is extended into the field of project management in this paper.By qualitative analysis between project progress and cost, the expected rate of profit can be realized by 2 different schedules, which are of no difference to the anticipated profit to the enterprise, but to the quality and safety of the project itself.

laffer curve;construction;schedule;profit

10.3969/j.issn.1001-8972.2012.13.037

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

科学家(2022年3期)2022-04-11

建材发展导向(2021年15期)2021-11-05

建材发展导向(2021年10期)2021-07-16

四川水泥(2021年3期)2021-03-31

人民周刊(2017年9期)2017-06-14

大陆桥视野(2016年12期)2016-12-27

山东工业技术(2016年15期)2016-12-01

小说月刊(2015年5期)2015-04-19

智能建筑与智慧城市(2012年11期)2012-08-15