煤炭企业实施作业基础预算的基础工作研究

2013-01-15 01:06李镇林杨泽进

山西煤炭 2013年5期

李 静,李镇林,杨泽进

(煤炭工业太原设计研究院,山西 太原 030001)

煤炭企业实施作业基础预算的基础工作研究

李 静,李镇林,杨泽进

(煤炭工业太原设计研究院,山西 太原 030001)

为使计划资源需求量与资源供给量达到平衡,煤炭企业将作业基础预算引用到煤炭成本预算和管理中:首先预测出煤炭企业的需求量;再确立作业与作业中心,分析出作业动因,得出作业消耗率;最后利用资源动因确定资源消耗率,根据动因基础因素对成本动因进行分析和选择,此后描述成本动因的数量。这为作业基础预算在煤炭企业中实施,提供了一定的基础准备工作。

作业基础预算;作业;作业中心;成本动因

随着市场竞争的激烈性与经济体制的规范化,近些年来煤炭成本不断增加,煤炭企业急需一种合适的成本控制方法。针对煤炭企业在生产条件和技术管理等方面软件系统的提升和完善,通过分析可知,煤炭企业现已基本具备应用作业基础预算[1](ABB)方法的条件,可把ABB方法引用到煤炭成本预算与管理中来。

ABB方法[2]是以作业成本计算为基础的新型预算管理方法,其目的是:对作业动因进行分析,对企业资源需求量进行预测,是一种寻求计划资源需求量与资源供给量平衡的可循环过程。煤炭企业采用ABB方法前,应做好预测产出需求量、确立作业与作业中心以及分析成本动因等一些基础准备工作。

1 预测需求量、成本对象及成本库

作业基础预算的目的是:确定后期产品的期望产出所需的资源量,且描述煤炭企业的业绩如何受成本预算的影响,这异于作业成本法中的成本预算。作业基础预算是可预测的[3],通常预测煤炭需求量是通过市场调研对产品的销售量进行预算或者通过历史数据作分析获得,而下属煤矿公司则直接采用集团公司制定的下年度煤炭的计划生产量当作本煤矿的产出需求量。

成本对象是指对初期预测的劳务作预算编制的一种预算方法[4],是核算的对象,通常是指产出的煤炭、一条巷道、一个工作面或者是一个矿井。要保证预算的准确必须合理选择成本对象。煤炭企业,生产区队以最终产品煤炭作为成本对象,而集团公司以整个矿井作为成本对象。在分配中,资源一项项地分配到作业中去,这就构成了作业成本要素,众多要素之和就构成了作业成本库。按照作业中心进行设置,以单一成本动因来分析成本变动情况。煤炭企业,采煤主导工序开拓、掘进、回采由不同的区队构成,相同作业的区队就能归入同一成本库中,从而大大减小了成本核算的工作量。

2 确立作业与作业中心

煤炭行业中,作业是指:企业为产出一定量的煤炭所消耗的材料、动力、人工、技术、修理、折旧、环境等的一个集合体[5]。每个作业都可作为一个对象进行成本核算。要分析作业,应先确立作业中心,它是进行基础预算的基础。煤炭行业中,作业中心的划分应本着增值性与效益性原则,确立作业中心和划分每一级的作业。作业划分后,制作含有作业、作业中心、作业动因的简明览表,要对作业动因作准确分析,起到成本控制管理和成本计算简便的作用。确认作业和作业分析时,应按作业的特定功能对作业进行必要的整合或分解。例如:出售煤炭时的验票和付款作业,可整合为大作业会计统一管理,节省人工消耗;但外购原材料和动力作业,可分解成购、验、收货3个小作业。

煤矿企业的管理是分等级、分层次的,每级决策的范围和内容也不同,运行成本信息的深度划分程度也不一致,煤矿企业采用混合方式来确立和划分作业,将地下的煤炭生产作业,主要环节划分为开拓、掘进、采煤等作业中心,辅助作业划分为机电、运输、通风作业等作业中心,地面作业划分为选煤、管理、营销等作业中心。其中每个作业中心又包含着许多小型作业项目。常见的煤炭行业,作业整合或分解过程都应该深入企业活动内部中去分析各项作业的运作方式及成本动因,根据合理可靠的成本动因来分配作业成本。这就便于向集团汇总时只需反映各流程作业的成本信息,而对煤矿内部则提供详细的作业信息。

3 解析成本动因

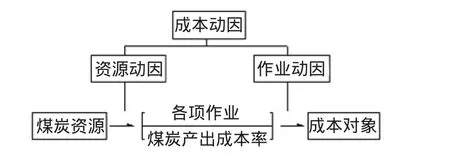

成本动因是导致煤炭生产中成本变化的因素。利用作业基础预算原理分析得知,作业预算成本分配秩序中的成本动因分为资源动因与作业动因两部分。资源动因主要是在作业使用资源的效率评价中使用;而对作业动因进行分析,既可清楚了解作业是否多余(多余就应减少),还能了解作业是否关键(关键的就应多关注其变化)。煤炭资源动因是将支出追踪到各项作业中去,而作业动因是将作业成本追踪到单项成本对象中[6]。成本动因分解见图1,所有的作业动因均反映了一种因果关系;各项作业动因是按所消耗的作业比率和成本对象,对作业成本追踪且分配到成本对象中;最终的作业动因是将上游作业积累成本同最终产品优质煤炭联系在一起。

图1 成本动因分解图

成本动因的选择[7]受到4个因素影响:计算成本、实际作业消耗相关性、采用后行为、成本动因数量。煤炭行业中,通常以定性分析研究成本动因,从概念与单项作业的合理性进行选择;少数煤矿也从定量角度进行分析,从各种动因与成本间作相关性分析,在不消耗过多成本精确度的基础上,使各项成本动因所需的信息成本最优化,从而实现用最少的信息成本来获得最精确的成本信息。

煤炭行业实际中,考虑到成本效益,成本动因的数量上限N应满足下约束条件[8]:

式中:xij∈{0,1},(i,j=1,2,3,……),J为信息成本。

各作业中心确立后,应按动因基础因素对成本动因进行分析和选择,然后描述成本动因的数量。表1为煤矿掘进队与采煤队的作业分类和相应成本动因。确定好作业中心与成本动因后,还应对其作进一步分析,相应制订出便于数据搜集和分析的作业一览表。常见的煤炭行业中,掘进过程采用掘进进度来评价掘进作业的产量,采用掘进长度来评价掘进作业的动因,分析作业动因均以单位掘进量(1m)来制定,如表2所示。采煤过程采用采煤的吨数进度来评价采煤作业的产量,采用采煤的吨数来评价采煤作业的动因,分析作业动因均以单位采煤量(1 t)来制定,如表3所示。

表1 作业与成本动因的划分

表2 掘进过程作业动因表

表3 采煤过程作业动因表

煤炭企业采用作业基础预算前,应做好的准备工作主要有:通过市场调研或通过历史数据经分析预测得出煤炭企业的需求量(或直接采用集团公司制定的下年度计划生产量当作需求量)。按照煤炭企业的作业流程确立作业与作业中心,分析出作业动因,得出作业消耗率。分析成本动因,利用资源动因确定资源消耗率,根据动因基础因素对成本动因进行分析和选择,然后描述成本动因的数量。准备好这些基础工作后,就可对煤炭企业实施作业基础预算,进行更详细的分析。

[1]姜石.煤炭企业作业基础预算体系研究[D].青岛:山东科技大学,2008.

[2]李燕燕.作业基础预算研究[D].成都:西南财经大学,2005.

[3] 白树伟,王新华,袁清和.井下作业基础预算的可行性及特殊性[J].煤炭经济研究,2012,32(6):82-84.

[4] 丁少宁.成本节点的煤炭企业成本预算编制的研究[J].财经界(学术版),2012(9):95-96.

[5] 田霖.浅谈作业成本法在煤炭企业中的运用[J].中国商界,2012(7):86-88.

[6] 张梅.煤炭企业作业基础预算的应用研究[J].煤矿现代化,2019(4):138-139.

[7]欧阳莉芸.基于作业成本法下成本动因的选择研究[D].北京:北京交通大学,2006.

[8] 赵健梅,欧阳莉芸.作业成本法下成本动因的选择研究[J].北京交通大学学报,2009,8(4):78-82.

Element Task Study on Activity-Based Budget in Coal Enterprises

LI Jing,LIZhen-lin,YANG Ze-jin

(Taiyuan Design Research Institute for Coal Industry,Taiyuan 030001,China)

To achieve the balance between demand and supply of planning resources,activity-based budget have been introduced into coal operational costing and budgeting to predict the demand of the coal enterprises,to determine activity and activity center,to analyze activity driver,to achieve the operating consumption rate,and at last to calculate the resource consumption by resource driver.According to fundamental factors,the cost driver is analyzed and sorted to determine the quantity of the cost driver.The study did some basic preparations for the implementation of the activity-based budget in the coal enterprises.

activity-based budget;activity;activity center;cost driver

刘新光

F275.3

A

1672-5050(2013)05-0078-03

2013-02-05

李 静(1979-),女,山西代县人,本科,工程师,从事工程造价工作。

猜你喜欢

数学大王·中高年级(2021年6期)2021-09-27

当代水产(2020年2期)2020-03-17

活力(2019年19期)2020-01-06

中国非营利评论(2019年1期)2019-06-18

兰台内外(2017年5期)2017-06-06

海外华文教育(2016年4期)2017-01-20

国际汉语学报(2016年2期)2016-05-17

现代企业(2015年4期)2015-02-28

橡胶科技(2015年3期)2015-02-26

湖南农业科学(2014年8期)2014-02-27