基于货币主义的人民币汇率实证研究

2013-01-21 09:17王艳霞

赤峰学院学报·自然科学版 2013年9期

王艳霞

(安徽财经大学 金融学,安徽 蚌埠 233030)

1 引言

在国际资本流动不断增强的国际背景下,外汇需求不仅来自商品市场、资产市场,而且严重依赖于货币发行国的货币市场,汇率的决定离不开这些市场的作用.汇率市场的均衡反映的不仅仅是一个市场的均衡,而是几个市场的同时均衡.随着金融危机的爆发及之后在世界各国的蔓延,各国的汇率政策也在发生变化.近年来人民币汇率问题一直为日、美等国诟病,围绕着人民币汇率问题展开的讨论也成为了当前国际金融中的一个热点话题.因此,就我国当前形势,有必要研究汇率同这些市场之间的动态联系,分析汇率与这些市场之间的关系.经过多年的研究,汇率决定理论已经取得了长远的发展,对于汇率的市场均衡与决定已经有了较好的解决办法,本文出于研究问题的考虑以及数据的可得性,选取中美2002年1月至2012年3月的宏观经济指标的月度数据,利用汇率决定的货币主义模型,对我国汇率问题进行实证研究.

2 文献综述

货币主义汇率理论中最有代表性的是弹性价格理论和粘性价格理论.我国学者对货币主义的这两个决定模型研究较少,还处于理论探索阶段.周华(2004)从货币主义汇率理论的角度出发,选取货币供应量、国内生产总值和利率作为自变量,来构建人民币汇率决定模型,并且运用该模型对人民币汇率进行了实证分析,实证结果表明货币主义汇率理论能够很好的解释人民币汇率的长期变化趋势.但该模型仅仅选择了我国的数据,不能符合当今国际间资本流动不断增强的现实情况.之后有学者对这个问题提出改进,胡智、邱念坤(2005)采用中美两国1994—2003年的年度相关数据,运用简单回归模型对货币主义汇率决定模型在人民币汇率决定中的适用性进行了实证检验,发现货币模型不适用于人民币汇率的决定.这显然也是存在不足的,一方面该文章使用的是年度数据,精度较差;另一方面该文章使用的实证方法也过于简单.王洋(2007)对此做出了改进,他采用了单位根检验、Engle—Granger协整检验、Johansen协整检验和向量误差修正模型等计量方法,基于中美两国1990年1月—2005年12月的月度数据,对购买力平价学说和货币主义的汇率决定模型进行实证研究,该文横向比较了购买力评价学说和货币主义汇率决定的两种模型,得出如下基本结论:购买力平价学说对人民币来说在长期水平上是成立的;弹性价格货币模型适用于人民币汇率的决定;人民币汇率对不同的经济基本因素具有不同的调整态势;人民币汇率变化率与相对货币供给增长率之间具有双向的影响关系,而相对货币供给增长率受自身因素滞后影响以及相对产出增长率的影响.但该论文由于涉及的模型过多从而对于问题的说明不够深入,本文将在此基础上进行研究.

3 货币主义汇率决定理论的回顾与检验模型

3.1 理论回顾

20世纪70年代以来,国际资金流动的加强影响了汇率的变动,外汇市场上的汇率变动较为频繁并且波幅变大.这启发了人们将汇率视为一种资产的价格,这一方法发展为汇率决定的资产市场说.资产市场说依据其对本币资产与外币资产可替代性的假定不同,可以分为货币分析法与资产组合分析法.本文将用到的是货币分析法,在货币分析法的内部,又依据对价格弹性的假定不同而分为弹性价格分析法和黏性价格分析法.

3.1.1 弹性价格货币分析法

汇率的弹性价格分析法又可简称为汇率的货币模型,它是由美国经济学家弗兰克(J.Frenkel)和比尔森(J.Bilson)等人首先提出的.弹性价格模型的许多内容实际上是对购买力平价的补充,但它与购买力平价理论有着显著的区别,它可以很好地避免购买力平价检验中选择不恰当的物价指数或不恰当的基期的可能,将难以真实测量的物价因素考虑在货币的需求之中.通过相关假设处理,得出以下的弹性价格货币分析法的基本模型:

等式右端第一项表示本国和外国货币供给水平的差额,第二项表示本国和外国实际国民收入水平的差额,第三项表示本国和外国利率的差额.

3.1.2 黏性价格货币分析法

货币主义模型的另一种形式是粘性价格模型,即美国经济学家多恩布什(Dornbusch)于20世纪70年代提出的“超调模型”.多恩布什认为货币市场与商品市场对外部冲击的调整速度存在很大差异,汇率对冲击的反应较快,几乎是即刻完成的,而商品价格的反应较慢,成粘性状态,因此在短期内购买力平价不能成立.经过一段时间商品价格调整后,汇率从初始均衡水平变到新的均衡水平,也就是说长期来看购买力平价是能成立的.由于商品价格粘性,汇率对外部冲击做出了过度调整,即汇率与其变动偏离了在价格完全弹性情况下调整到位后的购买力平价汇率,这就是汇率超调现象.可以看出,弹性价格模型中所得到的结论实际上是粘性价格模型中长期均衡的情况.但是在实际研究中,人们发现超调模型很难去进行计量检验.因为它的模型复杂,并且现实生活中的冲击太多,以至于在汇率的变动时难以确定改变动是对哪一种冲击进行的反应.

3.2 货币主义理论的计量检验模型

本文拟用弹性价格模型对人民币汇率进行实证检验,因此,限于篇幅此处只对弹性价格模型的计量检验方法作一介绍,而对超调模型的计量检验方法不做赘述.

上文已经提到了弹性价格模型的基本形式,作为计量的考虑,我们将该模型变形为如下形式:

理论要求,β1>0,β2<0,而对于β3,货币主义者则认为利率的变动对于汇率的影响方向是不确定的.例如当利率升高时,由于国际资本的逐利性,可能会形成对本币的超额需求,导致汇率上升;而与此同时利率的上升又有可能是政府的银根紧缩政策,会导致货币供给的减少,这可能会导致物价下降,汇率趋于上升.因此从这个意义上讲,利率同汇率之间的变化应该是一种反向变动关系.但从另一方面来看,利率上升会导致本国投资的减少,实际产出下降,这又使汇率有下跌趋势,从这点上讲,利率同汇率之间的变化应该是一种同向变动的关系.由于这种不确定性的存在,因此货币主义者得出结论,β3的符号是不确定的.如果检验结果满足上述要求,则汇率决定的货币模型基本成立.

4 货币主义模型在人民币汇率决定中的实证检验

本文研究采用月度数据,样本区间为2002年1月至2012年3月.研究的数据包括人民币兑美元名义汇率、中国(美国)物价水平、中国(美国)货币供给量、中国工业增加值、美国工业生产指数和中国(美国)利率,其中中国的相关数据来源于国家统计局网站、中国人民银行网站以及相关数据库,美国的数据来源于Federal Reserve Bank of ST.LOUIS的网站数据.其中我国利率由上海隔夜拆借利率表示,美国利率由1年期国债固定到期利率表示.为使数据具有可比性,将我国的工业增加值数据转化为指数形式,基期为2002年1月.

由于进行计量检验的需要,我们对相关数据进行平稳性检验,结果如下表1:

表1 adf检验结果

运用前文给出的对于汇率决定的货币主义模型中的弹性价格说的模型进行实证研究,运用Eviews 5.0,得出回归方程为:

e=-0.9642m-0.4559y-0.0727r,其中m为中美两国的货币供给量的差值,y为中美两国的产出的差值,r为中美两国的利率之差.

我们通过前面获得的回归方程得到残差项的值,它表示人民币均衡汇率偏离,主要考察序列的平稳性.运用单位根检验方法来检验,如果均衡偏离序列存在单位根,则表明经济基本要素与汇率之间的长期均衡关系(协整关系)不成立,反之,如果拒绝序列存在单位根,那么表明它们之间的长期均衡关系成立.ADF检验结果表明序列在5%显著性水平下拒绝存在单位根的原假设,即接受经济基本要素与汇率之间存在长期均衡关系的事实.因此,通过Engle-Granger协整检验的结果是经济基本要素和汇率之间存在长期协整关系.

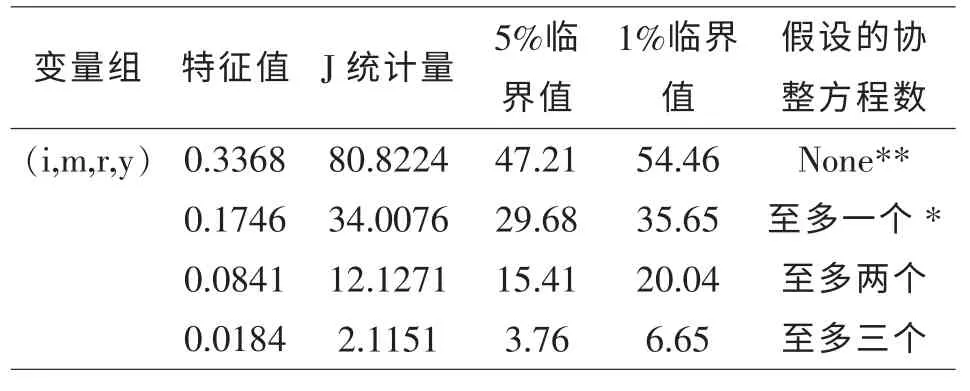

由于Engle一Granger检验方法存在低检验势和只能检验一个协整关系的缺点,所以我们进一步以Johansen秩检验方法检验变量之间的协整个数,并检验汇率是否与经济基本要素之间的长期均衡关系成立.结果如下表2所示:

通过下表3结果显示,LR、FPE、AIC和HQ四个准则都确定最优滞后阶数为4,所以我们选取4阶为最优阶数.

确定最优滞后阶数为4以后,对var的稳定性进行检验,结果显示模型的AR特征多项式根的倒数均在单位圆内,表明模型是稳定的.

表2 Johansen:检验结果

表3 var滞后阶数判断

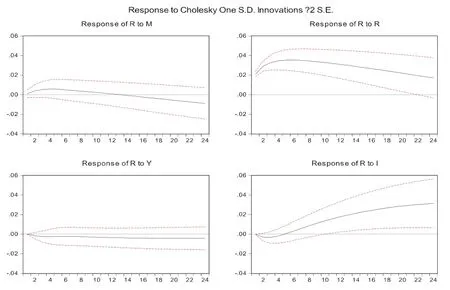

最后,通过脉冲响应分析,得出下图1:

图1 脉冲响应图

其中,脉冲响应图中的左上图描述了汇率对相对货币供应量冲击的动态反应路径:给定一单位标准差的正向货币供给冲击,汇率在即期出现正向反应,然后在第5期逐渐回归稳态,并在12期左右开始出现负向偏离.右下图描述了汇率对于相对利率变动的反应:在即期出现负向偏离,而在第五期左右开始出现正向反应.

5 结论及政策建议

通过本文的实证检验发现货币主义模型中的弹性价格货币模型在人民币汇率决定中适用.通过对中美相对货币供给、相对实际收入、相对利率水平与名义汇率之间的关系进行分析,使用Engle一Granger协整检验和Johansen协整检验,发现在弹性价格汇率决定模型分析中,长期均衡方程的系数并未完全满足理论模型设定的要求.之所以不能完全满足要求,原因在于中美两国相对货币的供给与汇率变化两者之间存在负向相关.通过脉冲响应分析也发现,从长期来看汇率与相对货币供给是负向反应的,这与一直困扰我国的人民币对内贬值却对外升值的怪相是相一致的.我国相对美国的实际收入和我国相对美国的利率都与汇率呈负相关关系.通过这些实证结果可以为维护人民币汇率的稳定提供一些帮助,如:在人民币升值压力不断加大的背景下,若提高国内的利率,则会由于相对利率与汇率之间的负向相关关系导致汇率的升值,如果要减缓人民币的升值压力,应该保持较低利率;从长期来看汇率与相对货币供给是负向反应的,可以通过变动外汇储备,在外汇市场上适当增加人民币供给来稳定汇率.

〔1〕孔立平,朱志国.外汇储备增长对货币供应量与物价水平影响的研究[J].上海金融学报,2008(2):13-19.

〔2〕郑小萍,肖雯,王丽芳.我国外汇储备变动对货币政策的影响[J].中央财经大学学报,2008(4):24-29.

〔3〕倪克勤,曹伟.人民币汇率变动的不完全传递研究:理论及实证[J].金融研究,2009(6).

〔4〕项后军,潘锡泉.人民币汇率真的被低估了吗?[J].统计研究,2010(8).

猜你喜欢

军事文摘(2021年18期)2021-12-02

军事文摘·科学少年(2021年9期)2021-10-13

家庭影院技术(2020年2期)2020-03-25

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

模具制造(2019年4期)2019-06-24

中国外汇(2019年21期)2019-05-21

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18