PET再生行业:“末日”与“重生”

2013-03-28 04:28富宝资讯

资源再生 2013年1期

◇ 文 / 田 鹏 富宝资讯

2012年是世界公认的“末日年”,而对于PET废旧再生市场来说,遭遇了各种各样的困难,行情不断下滑、利润大幅压缩,企业生存空间遇到了严重挑战,不少商家表示,今年生意比2008年金融危机时还难做。

回顾2012:坎坷多艰

首先,我们来看PET整瓶市场,在中国,基本上是再生PET加工工业的快速发展推动了废PET回收行业的蓬勃发展,但中国再生资源回收系统不完善,仍是以低劳动力成本为主的拾荒者来进行维持,所以致使每年的PET瓶回收率不高,造成了大量的资源浪费。同时我国对PET整瓶需求量每年都在快速增长,供应不足的部分就需要进口。

图1:2012年浙江PET扎装白色净瓶价格走势图(单位:元/吨)

据有关数据统计,全球再生塑料的流动数量中70%进入中国市场。大量的废塑料进入中国,久而久之,大量的环境污染问题产生。2012年,我国对废塑料市场展开了更为严厉的整顿,加强了废塑料进口的审查,限制废塑料进口数量。

总体上来说,PET整瓶供应在2012年仍较紧缺,不过由于需求的影响,整瓶价格也在2012年遭遇了“滑铁卢”,其中(如图1),最具代表性的浙江扎装白色净瓶价格在2月份时达到全年最高点,为7500~7600元/吨;随后因原油暴跌影响,新料聚酯价格大幅下挫,受之拖累,PET整瓶市场也是一路下跌,到5月末跌至最低点,为5500~5600元/吨;中间跌幅达2000元/吨。而随后在6月末,受原油反弹及下游PET再生加工企业持续补货,市场开始一波小涨,但最终未能持久,随后再度趋弱。

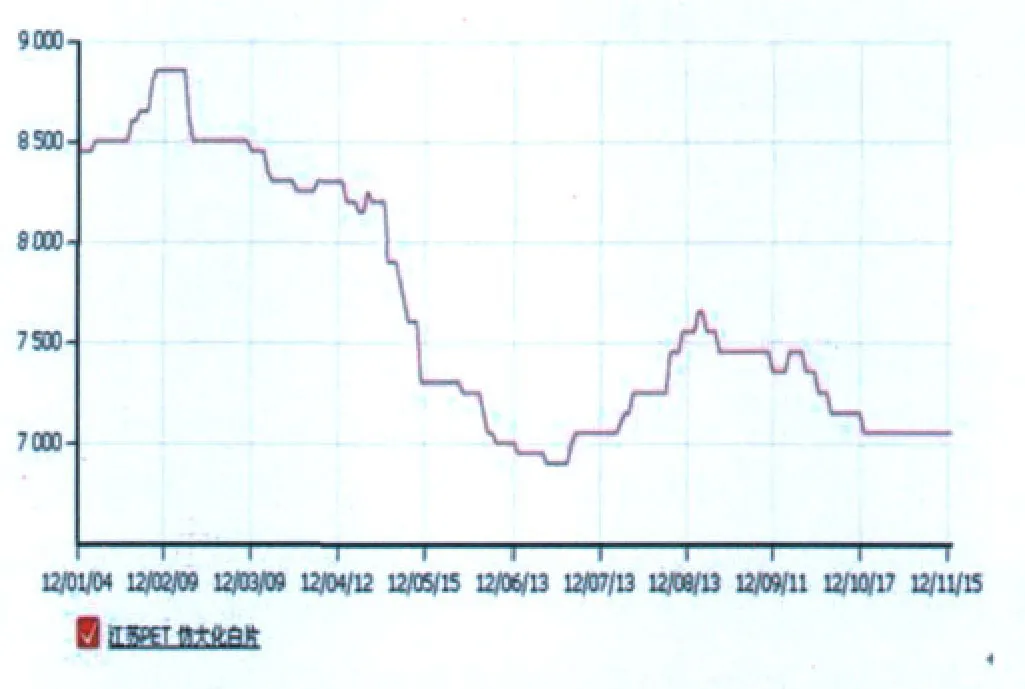

图2:2012年江苏仿大化白片价格走势图(单位:元/吨)

其次,我们来看下瓶片市场,2012年,瓶片加工企业的生意异常难做。

一方面,他们没有产品定价权。中国的瓶片加工企业绝大多数是零零散散、规模不大的加工厂,甚至是一些小作坊。在面对下游化纤厂等中大型企业时,他们基本上无话语权,瓶片采购价是涨是跌,均是由化纤厂说了算。

同样是受终端需求不佳以及成本支撑大幅下滑影响,2012年瓶片市场价格也出现了大幅回落,其中最具代表性的江苏PET仿大化白片价格走势如图2,全年价格最高点也是在2月份,仿大化白净片成交价在8900元/吨左右,但随后因原料价格大跌及终端需求大降之下出现“断崖式”下滑,最终在6月份达到最低点6900元/吨,中间价差也高达2000元/吨,而传统的“金九银十”也未如期而至,相反出现“金九不金”、“银十不银”的局面。

另一方面,我国对整瓶价格也无决定权。因为整瓶供应偏紧,国内PET瓶回收商在遇到大幅跌价时,多会选择挺价惜售,部分甚至干脆囤货待涨,而瓶片加工厂为了维持生产,有些时候也不得不向商家妥协,以较高的价格采购整瓶,如此则造成了成本的增加。

最后,我们来看一下终端化纤市场,众所周知,PET再生市场能在2008年后连续高速增长、维持火爆局面的最主要原因就是下游化纤市场的快速扩张以及对PET再生瓶片的需求量大幅增加。2008年金融危机之后,欧美等外部订单大增,加上在国家4万亿经济刺激计划下,大量的资金进入到化纤纺织行业,化纤产能加速增长。但自从2011年下半年欧债危机爆发后,来自欧洲国家的订单数量明显减少(如表1),对出口依赖度达25%的纺织业增长速度明显放缓,涤纶产业也受之影响,出现较大萎缩。

表1:2012年上半年中国纺织服装对欧盟出口概况(单位:亿美元)

受之影响,再生涤纶纤维价格也不断下滑,其中较有代表性的江浙再生普纤1.5D仿大化价格由年初最高点11150元/吨持续走跌至6月份的最低点8650元/吨,跌幅高达2500元/吨,随后在市场期望的“金九银十”泡汤之后,一直维持低位盘整走势。而对比瓶片价格走势可以发现,涤纶纤维价格的跌幅要大于瓶片价格,也就是说,化纤厂在2012年利润压缩比之瓶片加工厂有过之而无不及,基本上所有的化纤厂在今年都处于亏损边缘,这也造成了中小化纤厂大面积停工、大化纤厂大幅减产的局面。

综上所述,PET再生瓶片市场在2012年坎坷多艰,其各产品市场价格也出现了近几年来的底部。

展望2013:任重道远

PET再生行业在经历了几年的蓬勃发展之后,在2012年骤然减速,产能过剩、需求疲软、利润压缩等一系列问题显现出来,可以说,2012年的PET再生行业既是一个阶段性的底部,也将是整个行业发展的一个转折年,目前来看,行业面临的几个主要问题如下。

第一,下游需求疲软。欧债危机引发的全球性经济危机仍在持续发酵,国内纺织企业接到的国外订单数量持续下降,而国内经济增长速度也在下滑,需求同样不佳,企业出货困难。

第二,产能盲目扩张,过剩严重。据不完全统计,从2008年至2012年,PET产能每年的平均增速达15%,最高的年份达30%。在如此高的增速下,如果下游需求能保持增长,那么市场尚能支撑,但在今年纺织出口大幅下滑、国内需求饱和的局面下,PET整个行业便出现了产能上的严重过剩。

第三,成本仍相对较高,全行业利润大幅下滑。由于国内PET废整瓶一直供应偏紧,今年又加大了对进口瓶的管理力度,使得整瓶价格一直相对较高,另外,加上近年来劳动力成本、运输以及生产辅料价格的上涨,无形之中增加了企业成本。

第四,化纤企业产品同质化。从全国再生化纤厂的产品来看,几乎90%以上的化纤厂生产的都是涤纶短纤维,产品市场定位雷同,互相模仿。

第五,国际贸易争端不断。随着国际经济形势的变化,各国之间贸易竞争加剧,欧美等国家针对我国低成本的涤纶短纤不断的展开反倾销调查、开征反倾销关税,这对我们再生涤纶纤维的出口提出了更大的挑战。

综上,我国PET再生行业当前困难重重,处于历史上的阶段性底部,整个行业的复苏仍需时日。

那么针对当前再生聚酯行业出现的种种危机,各企业该如何应对呢?

首先,各企业应该顺应国家相关政策对废塑料加工的要求。随着国家开始对废塑料加工造成的环境污染等问题的重视,各项相关政策陆续出炉,一方面,各地市场也加大了对废塑料加工企业的整顿,另一方面,政府也对环保达标的企业提供贷款融资等服务,放宽了政策上的限制,鼓励并扶持再生资源产业的健康发展。

第二,各企业应对产品加工技术进行改进,做到差异化经营。目前市场再生聚酯产品太过单一、集中,竞争太大,产品做到最后利润基本上被挤压干净,随着相关技术的成熟以及聚酯应用领域的不断扩张,企业经营者应将眼光转向其他更多的市场,做差异化涤纶短纤,产品种类的丰富也将合理规避恶性竞争,提升自身利润。

第三,各企业应建立完整的产业链。随着再生聚酯行业利润逐渐趋于薄弱,再生聚酯产业要向上下游延伸,各环节集中,才能将层层微利聚集为整体有利可图。 具备实力的企业可以纵向发展,将上下游产业整合一体,暂不具备实力的企业可继续巩固上下游渠道关系,必要时可建立“联盟”。但企业切忌“大而不专”,而要做到“大中有专”。

最后,各企业应及时关注最新动态及市场行情。身处于这个信息时代,任何政策上、行业上或者行情上的风吹草动对我们都将是一个获利的机会,我们在做好自身产品的同时,能经常了解政策动向、行情动态等,势必将如虎添翼,成为保障我们利润的又一重要砝码。

猜你喜欢

建筑与预算(2022年12期)2023-01-09

石油炼制与化工(2022年7期)2023-01-08

建筑与预算(2022年10期)2022-11-08

纺织标准与质量(2022年2期)2022-07-12

纺织标准与质量(2022年2期)2022-07-12

工业加热(2021年9期)2021-10-21

纺织科学研究(2021年7期)2021-08-14

红外技术(2020年6期)2020-07-01

再生资源与循环经济(2017年9期)2017-01-22

浙江理工大学学报(自然科学版)(2015年7期)2015-03-01