信息不对称视角下定向增发动因研究

——来自中国上市公司的经验证据

2013-04-13 06:11叶陈刚武剑锋

审计与经济研究 2013年1期

叶陈刚,武剑锋,萧 蔚

(1. 对外经济贸易大学 国际财务与会计研究中心,北京 100029;2. 对外经济贸易大学 国际商学院,北京 100029)

一、 引言

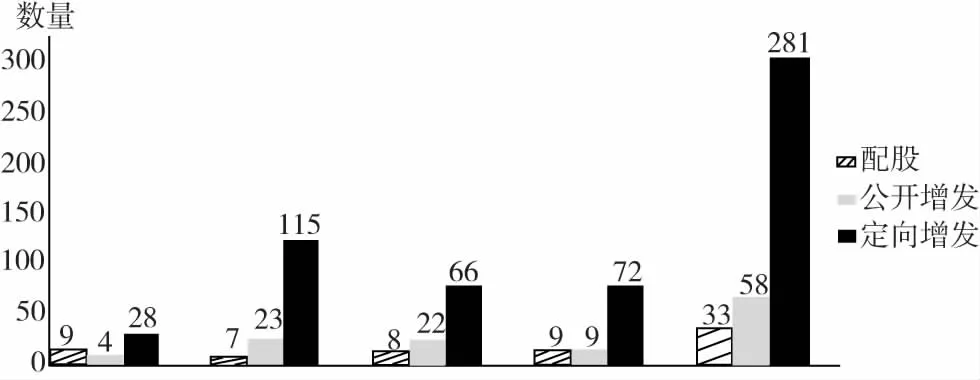

在2006年至2009年之间,我国上市公司的再融资共包含281项定向增发、58项公开增发和33项配股*依据本文从CCER数据库提取的有效数据统计而得。。图1展示了4年间三种再融资选择的数量分布。不论是各年的情况还是总数的情况,都明显地显示了我国上市公司对于定向增发的偏好。从本文统计的总数上来看,这4年间发生的定向增发占到了再融资项目总数的76.26%。尽管定向增发的激增在世界范围内都形成了一股潮流,但是在中国市场上定向增发所占的比例是远高于其他股票市场的。

图1 2006年到2009年间配股、公开增发和定向增发数量比较

关于定向增发的主要研究大多基于美国市场。这一课题始于20世纪80年代,并且产生了许多关于再融资选择动因的理论。例如:信息不对称假设,控制权结构效应,价格效应和财富转移理论等。

信息不对称理论首先由Myers和Majluf提出,该理论基于内部信息和代理机制,他们认为股权再融资会向市场传递关于公司价值的负面信息,并引起股价下跌[1]。Hertzel和Smith扩展了Myers-Majluf的模型,将定向增发列入再融资方式,证实公司会在信息不对称程度较高时采用定向增发[2]。Cronqvist和Nilsson进一步完善了Hertzel-Smith的模型,证实在信息不对称水平下,公司选择再融资方式也会随之改变[3]。

Wruck最早提出了控制权假设,认为股权再融资对股权集中程度的改变和最终形成的股权结构都会影响再融资决策[4]。Cronqvist和Nilsson研究了家族控制企业,发现控股股东因拥有控制权而获得可观的收益,因而厌恶控制权稀释[5]。Dyck和Zingales发现在“资本市场欠发达、股权更集中、企业的私有化较上市更为少见的国家”里,股东受益于控制权的程度更大[6]。

借鉴国外优秀理论成果,我国学者从信息不对称、控制权、融资成本、利益输送和整体上市等方面入手,探讨了上市公司对于股权再融资的选择[7-9]。

章卫东采用信息不对称理论分析我国上市公司的股权再融资选择,发现其偏好程度由强至弱依次为定向增发、公开增发和配股[10]。马轶群通过研究定向增发价格折扣也验证了信息不对称理论[11]。郭思永、张林新和张鸣则通过分析控制权收益的来源,将控制权受益作为是股权再融资的决策因素[12]。杨靖、许年行和王琨分析了股东在定向增发中的获利机制,认为控股股东有动机利用“信息不对称”向市场传递积极信息,从而提升股票价值[13]。

由于定向增发直到2006年才进入我国资本市场,因此较早的研究受样本数量的限制,缺乏对定向增发、公开增发和配股这三种股权融资方式的比较分析。

本文依据信息不对称导致的逆向选择和道德风险问题,应用二元logistic模型来检验信息不对称对再融资选择的影响。第一个模型用来检验上市公司是否为了减少逆向选择风险而选择定向增发;第二个则用来检验上市公司为新项目融资时,是否为了减少道德风险而选择定向增发。本文中再融资方式的比较是配股、公开增发以及定向增发三者间的比较,而不是仅仅将定向增发与配股或公开增发中的某一种进行比较。同时,本文考虑到中国上市公司高度集中的股权结构,在这两个模型中均引入了控制权考虑这个变量,以期更好地解释中国市场上的定向增发选择动因。

二、 理论分析与研究假设

(一) 减少逆向选择风险

信息不对称在事前导致“逆向选择”(adverse selection)问题,即公司管理人员或其他内部人员,比外部投资者掌握了更多的有关公司当前状况及未来前景的信息,这些人员可以通过各种途径,以牺牲外部投资者的利益来谋取他们的信息优势利益。信息不对称程度越高,外部投资者就越难以评估公司的内在价值。

而参与到定向增发的投资者有限(不超过10名),并且拥有较一般投资者更加丰富的专业知识和专业信息,例如机构投资者或现有大股东。因此,在一定的信息不对称水平下,公司更容易向他们传达关于公司真实价值的信息。据此,本文提出假设1。

假设1:公司面临的逆向选择风险越高,越偏好于选择定向增发进行再融资。

特别的,如果外部投资者在缺乏相关信息的情况下低估公司价值,上市公司就很难通过公开增发进行再融资。同时,在非完全有效的市场上,上市公司会注意避免采取配股的方式来进行再融资。因为Myers和Majluf指出,经理人拥有丰富的内部信息,并且仅仅依照现有大股东的利益行事,所以经理人只有在认为公司价值被高估的情况下,才会采取公开增发进行再融资[1]。这样一来,如果一家上市公司通过配股进行再融资,通常就意味着大股东并不愿意为高风险的投资买单,或为一个未来收益不乐观的公司继续注资。

另外,在美国关于定向增发的诸多研究与中国市场上的初步实证中,许多学者都发现了在定向增发宣告日附近产生的超常回报。他们都指出,选择定向增发能够避免Myers和Majluf所提到的“向市场传递负面信息”的问题。综上,本文提出假设2。

假设2:价值被低估的公司更倾向于选择定向增发。

(二) 减少道德风险

信息不对称在事后导致“道德风险”(moral hazard)问题。它是指交易参与者或者潜在交易者中的一方或多方在整个交易履行过程中能够观察到他们的行动,而其他参与方却不行。也就是说不是每一个交易参与者都能在交易过程中观察到所有参与者的行动。

在中国,上市公司选择定向增发的主要原因包括为新项目融资、实现公司整体上市、引入战略投资者及完成兼并。在本文搜集的2006年到2009年间的282项定向增发中,156项都在公告中明确提出了为新项目融资的目的,且这一比例占到了所有定向增发的55.32%。

为一个新项目融资,仅仅依靠公司内部的努力是不够的,通常也需要公司的外部合作伙伴的支持。这些外部伙伴包括战略投资者、机构投资者或者商务合同下的合作伙伴。然而这些人之中的任何一方,都面临着其他合作者为了自身利益而牺牲整体或者他人利益的风险。

许多文献和实践学说都认为,在合作伙伴之间分享一部分股权有助于减少合约成本。例如,Cronqvist和Nilsson分析了在1986年到1999年间瑞典市场上的136项定向增发,发现有39项定向增发(占总样本的28.68%)是在新的产品市场关系形成时进行的[3]。他们指出,建立一个新的战略联盟或者产品市场合约是选择向一个新的投资者(商业伙伴)进行定向增发的主要动因。

在道德风险考虑下,当一个公司为新项目融资时,它将偏好定向增发。因为选择向其商业伙伴进行定向增发将会通过分享股份来减少各方所面对的道德风险,但它的前提是定向增发不会严重削弱控股股东的控制权(这一条件将在控制权假说中进行讨论)。所以,本文提出假设3。

假设3:为新项目而进行再融资的公司倾向选择定向增发,在不削弱控制权的前提下与商业伙伴分享股份,减少道德风险。

(三) 控制权考虑

在家族控制的企业普遍存在的国家里,控制权产生的收益通常是相当可观的[3]。对这些国家的实证研究结果表明,拥有控制权的股东会为了独占控制收益而避免对控制权的稀释。这种动机强烈地影响着企业的再融资方式选择。

与家族控制企业相似的是,尽管我国2005年股权分置改革消除了非流通股和流通股的流动性差异,但是我国上市公司股权依然相对集中。我国的控股股东们偏好定向增发而非配股,首先是因为这种仅向现有大股东进行增发的方式可以更加直接地巩固了其控制权。而且,在股权分置改革中失去了部分持股份额(却尚未失去控股地位)的大股东迫切希望通过定向增发来重获持股比例,进而获得控制收益。

其次,胡智强认为,股权分置改革使得全流通时期大小股东都把公司经营状况作为共同的利益基础,但是这种利益趋同并没有完全消除大股东的掏空行为,中小股东合法权益的保护状况依然亟待改善[14]。在再融资方面,中国市场上允许采用资产认购定向增发的股票,这使得大股东甚至可以不需要支付现金就获得更多的控股比例。而由于信息不对称,外部投资者、中小投资者无法有效监督大股东注入资产的优劣。据此,本文提出假设4。

假设4:公司偏好于选择定向增发再融资,通过向现有大股东进行增发,巩固大股东的控制权及控制收益。

三、 样本选择和变量设置

(一) 数据选择

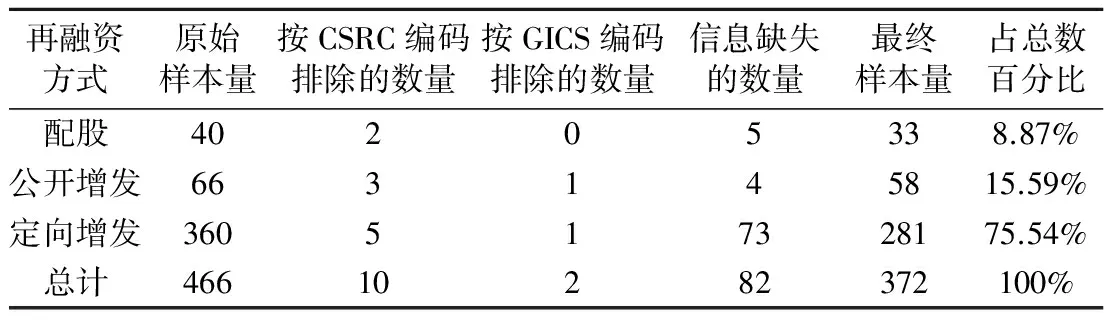

本文的数据集合包括在2006年1月1日至2009年12月31日间中国主板市场上(包括上海和深圳)的40项配股,66项公开增发以及360项定向增发。以2006年作为选取数据的起始点,是因为中国证监会在2006年5月8日颁布《上市公司证券发行管理办法》,建立了上市公司向特定对象非公开发行新股的制度。而在此之前,定向增发都是作为特殊事件由证监会逐一处理的*鉴于中小板和主板上市公司在规模和经营风险等方面的差异,本文剔除了中小板上市公司的相关数据。。

再融资项目关于设定变量的信息必须可获取并且可靠,信息缺失的样本被排除在外。银行和保险公司(CSRC编码I以及GICS编码4010,4020和4030)也被排除在外。表1展示了数据选择的情况。相关的首次公开发行公告和再融资公告都摘自巨潮网和金融界网站,相关的公司财务信息也来自这两个专业网站上的公司年报或者半年报。而上市公司的账面价值、市场价值以及公司股票的换手率、公司的会计信息和财务比率都直接取自CCER数据库。

表1 数据选取情况

(二) 模型设计与变量定义

1. 模型设计

为了检验假设1、假设2和假设4,本文采用方程1。

Logistic(PP)=β0+β1IPOAGE+β2SIZE+β3TURNOVER+β4TOBINQ+β5CTRL+β6DA+β7GROWTH+β8YEAR

(1)

本文采用虚拟变量PP作为被解释变量,来检验面临更高逆向选择风险的公司和价值被低估的公司是否更偏向于采用定向增发再融资(假设1和假设2),以及公司是否偏好通过针对现有大股东的定向增发来巩固控制权进而攫取控制收益(假设4)。当上市公司选择定向增发作为再融资方式时,PP取值1,选择配股或公开增发则取值为0。

为了检验假设3,本文采用方程2。

Logistic(ID)=β0+β1INV+β2CTRL+β3TOBINQ+β4DA+β5GROWTH+β6YEAR

(2)

本文引入了虚拟变量ID检验在控制权不受到严重威胁的前提下,当上市公司为了新项目而进行再融资时是否偏向于针对商业伙伴进行的定向增发(假设3)。当上市公司向新的商业伙伴进行定向增发来为自己的新项目融资时,ID取值1;如果上市公司选择针对其他对象进行定向增发,则ID取0。

因为被解释变量PP和ID都是虚拟变量,所以本文采用logistic模型。

2. 基于减少逆向选择风险及控制的解释变量

首先,本文通过以下3个变量来衡量逆向选择风险。

(1)IPOAGE:首次公开发行(IPO)时间与再融资(SEO)时间之间的年限差值,即一家公司在此次再融资时已经“上市”的“年龄”。

(2)SIZE:公司在再融资当年年报上的总资产价值的自然对数值,作为公司的“规模”。

(3)TURNOVER:公司发出SEO公告之前6个月的平均“换手率”。

这三个变量都与公司向市场传递信息的水平有关。本文预期“上市年龄”与定向增发的选择负相关,即IPOAGE的系数符号为负。因为一家公司上市越久,向市场传达的关于公司价值的信息也越多,面临的逆向选择风险就越小。需要说明的是,将“年龄”设定为SEO与IPO之间的年限差,而非与公司建立之时的年限差,是因为在中国,投资者几乎都是在公司上市之后,才能够获得关于公司的特有信息(firm-specific information)。“规模”将与定向增发选择负相关,SIZE的系数符号为负。因为规模较大的公司总是会吸引公众更多的注意力,因而会向公众暴露更多的信息。“换手率”也被预期为与定向增发选择负相关,TURNOVER系数符号为负。因为Tauchen Pitts证明,交易会向市场传递信息。更高的换手率表示更密集的交易,而更密集的交易会使得公司的市场价值中包含更多的信息[15]。

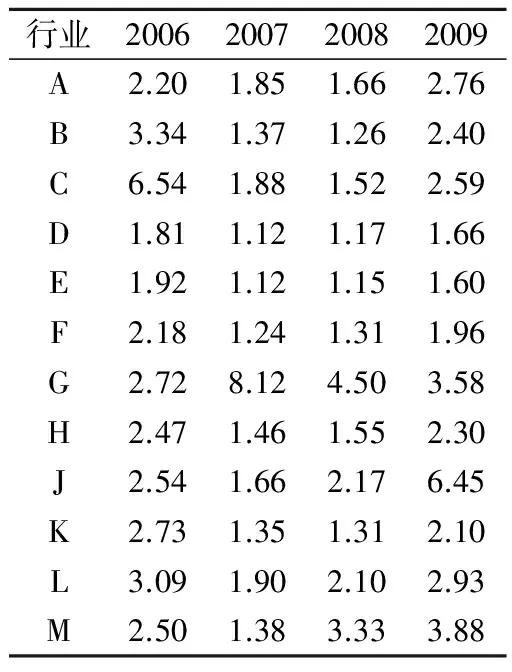

至于公司的价值是否被低估,则由TOBINQ来衡量。

TOBINQ为虚拟变量,在该公司再融资当年的TobinQ值小于依据所有A股主板上市公司的TobinQ数据计算出的当年同行业平均TobinQ值水平时,该变量取值为1;反之取0。

表2 2006年至2009年各行业年均TobinQ值

公司的TobinQ值小于1则表示公司价值被低估,并极有可能成为兼并的目标公司。为了排除年份及行业差异,本文根据取自CCER数据库中所有A股主板上市公司的TobinQ数据,计算出2006年至2009年间每一年的行业平均值。依据本文假设2,该虚拟变量的系数预期为正。表2展示了2006年到2009年六年间各个行业的年平均TobinQ值。

同时,本文采用CTRL来反映控制权考虑。它代表着控股股东在再融资前后持股比例的变化量,且与被解释变量正相关。因为针对现有控股股东的定向增发会巩固其控股权。

以下三个变量作为控制变量。

(1)DA:公司的账面总负债与总资产之比。

(2)GROWTH:公司成长性,即ROE× (1-股利 / 净收入)。

(3)YEAR:按股权再融资的年份设置的虚拟变量。

DA越高表示公司负债占总资产比例越大,即公司暴露于更大的财务风险之下。而GROWTH则表示了公司在维持现有股本结构而不用进行再融资的情况下,最大的销售量增长率。更高的DA值标志着公司价值更低和公司通过定向增发发行新股的意愿更强烈。而高的GROWTH则表示公司目前成长性良好,定向增发的意愿很低。YEAR则用来控制年份对于公司再融资选择的影响。

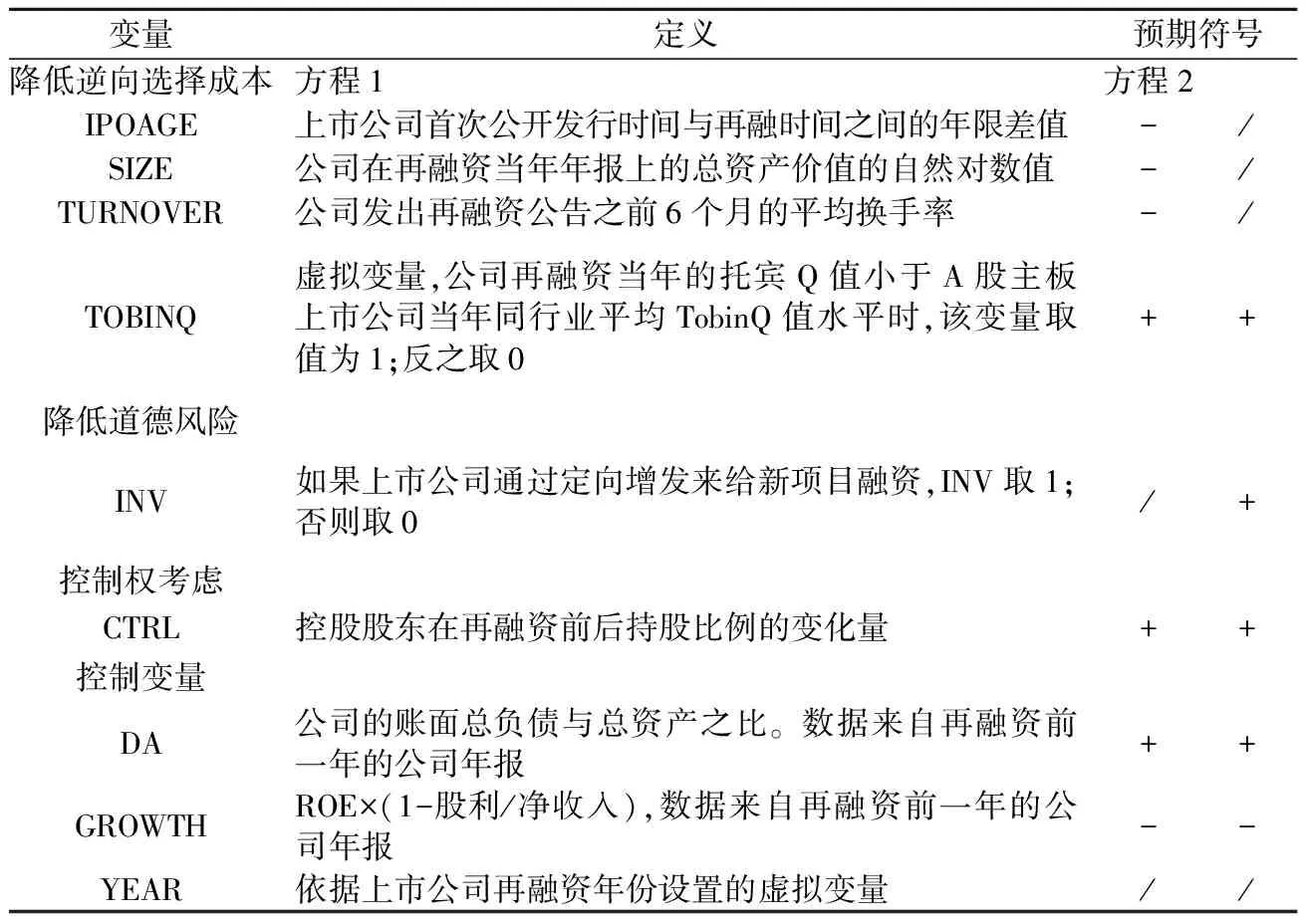

表3 解释变量定义及预期符号

3. 基于减少道德风险成本的解释变量

虚拟变量INV被用来刻画定向增发的目的。如果上市公司通过定向增发来给新项目融资,INV取1;如果是为了别的目的,则取0。当有一个新项目在手时,上市公司将会通过针对商业伙伴的定向增发来降低项目中的道德风险成本。因此,INV与ID负相关。

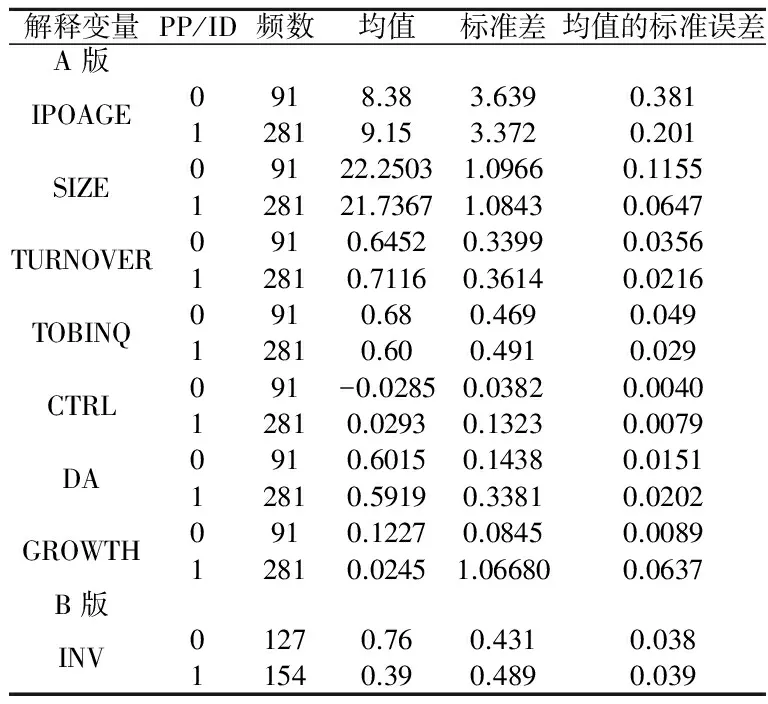

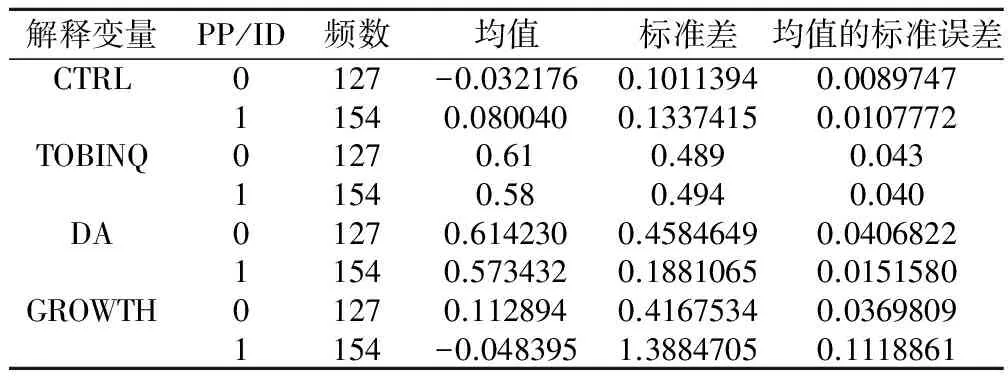

表4 解释变量的描述性统计

在检验这一假设时,CTRL被当作控制变量,刻画控股股东的持股比例变化。因为针对商业伙伴的定向增发将减少控股股东的持股比例,CTRL将与被解释变量ID负相关。同时,TOBINQ、DA和GROWTH也作为控制变量被包括进方程中。TOBINQ刻画公司价值是否被低估。由于更少的人了解公司的真实价值,这些公司更愿意通过分享部分股权来吸引合作者,该控制变量与被解释变量ID正相关。更高的DA指数和更低的GROWTH水平都意味着公司目前的财务状况更严峻,有更强烈的意愿来通过定向增发为新项目融资。所以,根据预测DA有正的系数,而GROWTH有负的系数。

上页表3总结了所有解释变量的定义和预期符号。

四、 实证结果及分析

表5 解释变量的描述性统计

(一) 描述性统计

上页表4中,列示了用以检验假设1、假设2和假设4的变量的分组平均数、标准差和均值的标准误差;表5则列示了用以检验假设3的变量相关描述性统计数据。

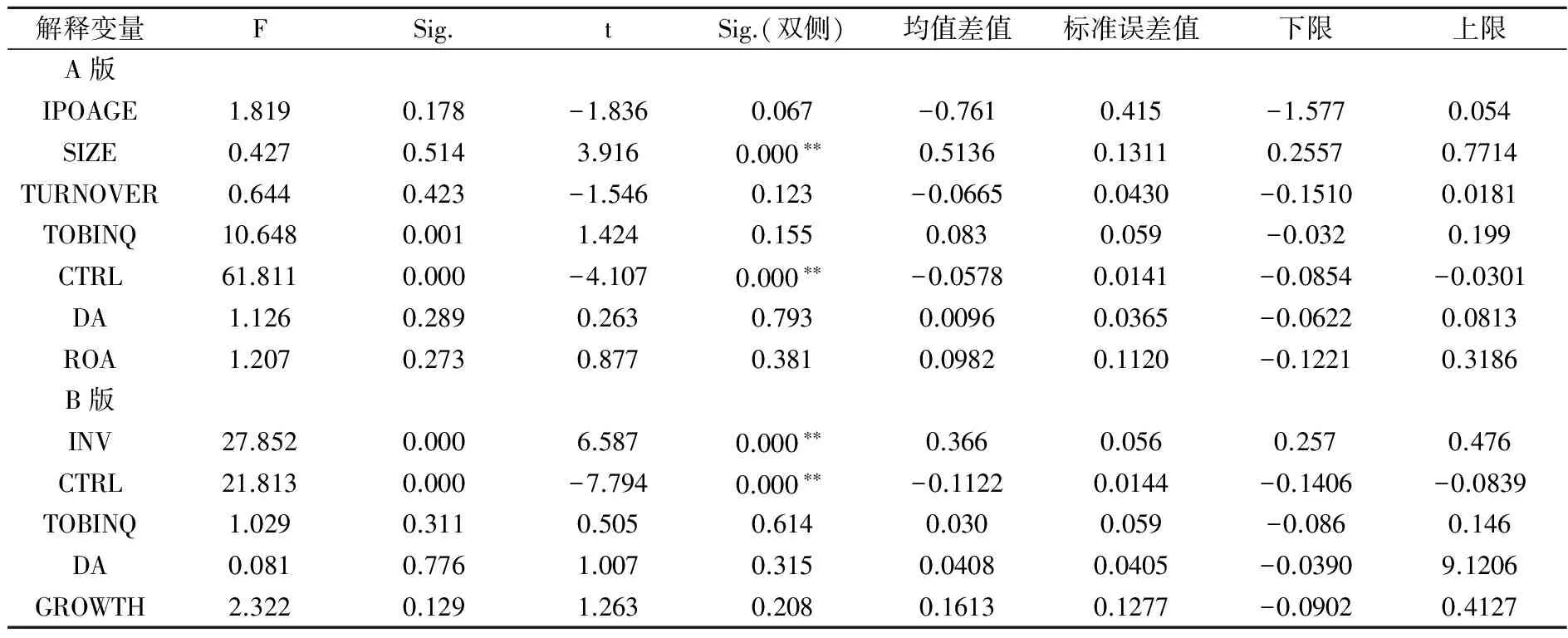

在表6中,总结了独立样本的t检验。其中A版列示了用以检验假设1、假设2和假设4的变量;B版则列示了用以检验假设3的变量。

表6 独立样本的t检验

注:*和**分别表示该值在5%和1%的水平上显著异于0。

(二) 实证证据

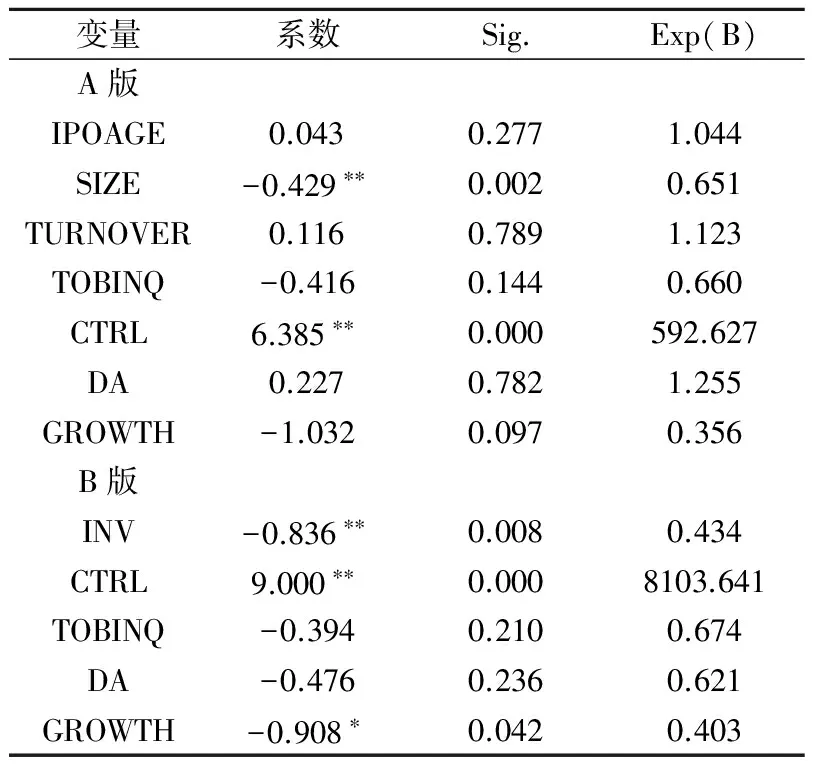

表7 logistic回归结果

注:*和**分别表示该值在5%和1%的水平上显著异于0。

回归结果如表7所示:A版为方程1的结果,B版则为方程2的结果。

分析A版结果,我们可以得出以下结论。

对于上市公司选择定向增发来减少逆向选择成本的假设,变量SIZE的系数为-0.429,是唯一与预期符号一致的变量,并在1%的水平显著。这表明规模更大的公司向公众传递更多的信息,信息不对称程度较小,因而导致了较低的定向增发偏好。变量IPOAGE,符号与预期相反,但并不显著。可能是因为在中国市场上,成熟的公司更有能力驾驭定向增发这种新的再融资方式,而年轻的公司却不能。最后,变量TURNOVER的系数为0.116,这一正的系数也与预期相反,但是这个变量并不显著。这可能是由于中国市场上大量的噪声交易者存在,使得密集的交易没能向市场传递更多的信息。

对于价值低估假设,变量TOBINQ的系数为-0.416,这与预期符号相反,但也不显著。这表明,价值低估不能解释公司对于定向增发的偏好。

因此,减少逆向选择风险并不能完全解释中国市场上上市公司进行再融资选择时对于定向增发的偏好。

控制权考虑中,变量CTRL在1%水平上显著,且系数为6.385,它符号与预期一致,这表明控制权考虑在中国市场上是非常重要的。控股股东偏好于选择针对其自身的定向增发来巩固控制权。

其他两个控制变量DA和GROWTH都不显著。

B版展示了检验降低道德风险成本假设而得出的结果。变量INV在1%的水平上显著,系数为-0.836,但与预期符号不一致。变量CTRL的系数为9.0,与预期符号一致,并也在1%的水平上显著。这一结果表明:上市公司为新项目融资时,并不偏好于采用针对商业伙伴的定向增发来分享股权,以减少道德风险。变量TOBINQ的系数为-0.394,DA系数为-0.476,符号均与预期相符,却不显著。GROWTH的系数符号与预期相符,并在5%的水平上显著。

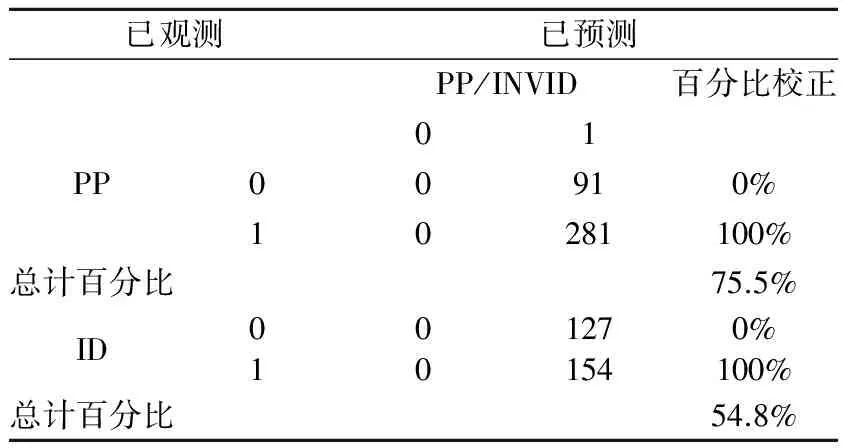

(三) 交互分类表

表8为两个方程的交互分类表,体现了两个方程解释观测现象的能力。方程1预测准确率为75.5%;而方程2的预测准确率为54.8%,有待进一步完善。

表8 方程1及2的交互分类表

五、 研究结论与启示

本文探讨了信息不对称假设和控制权考虑对于中国市场上上市公司再融资方式选择的影响,试图解释上市公司对于证监会引入定向增发作为可选再融资方式的强烈反响。

首先,考虑到逆向选择风险的成本时,信息不对称理论能够在一定程度上解释中国上市公司的再融资方式选择。在我国市场上,规模较大的公司与规模较小公司相比,由于已经向公众曝光更多的信息,面对的信息不对称程度较小,因而导致了较低的定向增发偏好。但是,价值被低估的公司也没有表现出对定向增发的偏好。

其次,探讨道德风险成本时,本文考虑了公司通过定向增发为新项目融资的特殊情况。然而,没有证据证明,这种对于事后信息不对称风险的规避倾向能够解释我国上市公司对于定向增发的青睐。

最后,本文发现控制权考虑对定向增发选择的影响很大。因为我国上市公司的股权较为集中。有控股股东的上市公司偏向于针对现有的控股股东进行定向增发,巩固其控制权。这与国外的趋势是相反的,国外上市公司的股权较为分散,并显示出对于配股的偏好。尽管在讨论道德风险问题时,刻画控股股东持股变化的变量只是作为控制变量,它依然在统计意义上显著。

本文的主要缺陷在于以下三点。

第一,没有考虑上市公司的行业背景。如果将上市公司按行业分类后,对SIZE,DA和GROWTH这几个变量进行行业平均值的调整,将使得它们更有实际意义。

第二,为了更好地研究中国市场上的再融资行为,我们需要更能准确刻画中国市场特性的变量来替代信息不对称水平。例如,“换手率”被证明并不适合用来刻画中国市场上上市公司向市场传递信息的水平。

第三,如果我们更多地考虑到控股股东在上市公司中所扮演的角色,我们就能更好地探究股权分置改革给上市公司的股权结构带来的变化以及这种变化对上市公司再融资选择的影响。例如,本文仅考虑了控股股东的持股比例变化,但这也不能完全代表实际控制人的情况。实际上,许多实际控制人或实际控股股东应用金字塔股权结构来间接控制上市公司。而这些复杂的控制关系,需要今后的研究来进行进一步的探索。

参考文献:

[1]Myers S C. Majluf N S.Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics,1984,13(1):187-221.

[2]Hertzel M, Smith R L. Market discounts and shareholders gains for placing equity privately[J]. Journal of Finance,1993,21(2):459-480.

[3]Cronqvist H, Nilsson M. The choice between rights offerings and private equity placement[J]. Journal of Financial Economics,2004,75(1):375-407.

[4]Wruck K H. Equity ownership concentration and firm value[J]. Journal of Financial Economics,1989,23(1):3-28.

[5]Cronqvist H, Nilsson M. Agency costs of controlling minority shareholders[J]. Journal of Financial and Quantitative Analysis,2003,38(2):695-719.

[6]Dyck A, Zingales L. Private benefits of control: an international comparison[J]. Journal of Finance,2004,54(2):537-600.

[7]汪宜霞,夏思慧,王玉东.利益输送与定向增发价格折扣[J].武汉理工大学学报,2009(31):1011-1014.

[8]张鸣,郭思勇.大股东控制下的定向增发和财富转移——来自中国上市公司的经验证据[J].会计研究,2009(5):78-87.

[9]戴欣苗.定向增发与整体上市的利益路径分析[J].金融理论与实践,2009(2):81-83.

[10]章卫东.上市公司股权再融资方式选择:配股、公开增发新股、定向增发新股[J].经济评论,2008(6):71-81.

[11]马轶群.我国政府开展绩效审计的困境与出路[J].南京审计学院学报,2011(2):75-79.

[12]郭思永,张林新,张鸣.论股权结构内生性——来自上市公司股权再融资选择的证据[J].中南财经政法大学学报,2010(3):106-112.

[13]杨靖,许年行,王琨.定向增发中的控股股东决策动机及特征解析[J].经济理论与经济管理,2011(9):48-55.

[14]胡智强.我国上市公司股东权利配置——以公司控制权为视角[J].南京审计学院学报,2010(2):1-5.

[15]Tauchen G, Pitts M. The price variability-volume relationship in speculative markets[J]. Econometric,1983,51(1):485-506.

猜你喜欢

今日农业(2021年19期)2022-01-12

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

新民周刊(2017年8期)2017-03-20

中国商论(2016年34期)2017-01-15

产业与科技论坛(2015年24期)2015-03-19

现代企业(2015年6期)2015-02-28

四川生理科学杂志(2014年2期)2014-02-28

当代经济(2013年18期)2013-03-27

当代旅游(学术版)(2012年2期)2012-03-25