财税政策对企业绩效影响的回归分析

2013-07-23 11:10齐秀平杨明皓

统计与决策 2013年8期

齐秀平,杨明皓

(1.渤海大学 高 职学院,辽宁 锦州121000;2.四川大学 经 济学院,成都 6 10065)

1 模型构建

1.1 模型基本框架

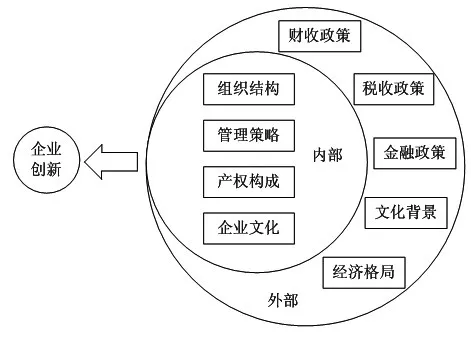

(1)企业内外部条件影响模型

此模型建立的理论基础,是把企业创新绩效的影响条件进行了内部因素和外部因素的划分。其中,内部因素是主因,包括企业的组织结构、管理策略、产权构成、企业文化等;外部因素是辅因,包括国家的财政政策、税收政策、金融政策,以及当前的文化背景和经济格局。具体的模型结构框图如图1所示。

图1 企业内外部条件的影响模型

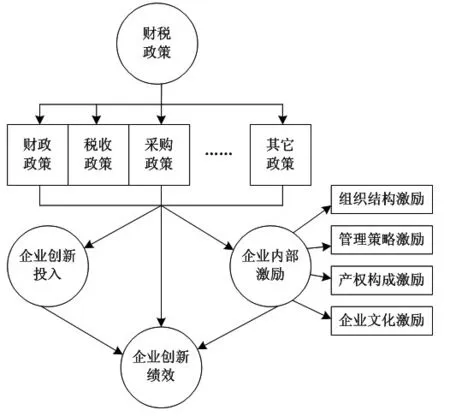

(2)政策阶次影响模型

次模型建立的理论基础是从国家政策开始,经过阶次递进,逐渐达到对企业创新的影响。比如,国家政策体系先分别从财税政策、金融政策、科技政策、采购政策、专利政策这几个角度出发,进而逐渐影响到企业对创新的资金投入、企业创新的成果转化、企业创新的成果保护,再进一步影响到企业的创新绩效。具体模型的结构框图如图2所示。

图2 政策阶次影响模型

(3)本文提出的模型框架

受企业内外部条件影响模型和政策阶次影响模型的启发,本文建立一种综合二者优点的财税政策对企业创新绩效的中介影响模型。其中初始变量即为财政政策,它又可以细分成财政政策、税收政策、采购政策、其它政策等细化指标;一级中介变量为企业资源投入和企业内部激励,它们又可以细分为二级中介变量;企业创新绩效为结果变量。具体的模型结构框图如图3所示。

图3 本文提出的中介影响模型

1.2 模型基本假设

为了便于模型意义的阐述以及后续回归分析的进行,需要根据图3所示的中介模型进行一些前提条件的假设。根据初始变量、一级中介变量、二级中介变量、结果变量的因果关系,我们提出了以下假设:

(1)国家的财税政策扶持,对于企业创新绩效具有直接的促进作用。

(2)国家的财税政策扶持,对于企业创新投入具有直接的促进作用。

(3)企业创新投入的增加,对于企业绩效的增长将有直接的促进作用。

(4)国家的财税政策扶持,对于企业内部激励具有直接的促进作用。

(5)企业创新激励的加强,对于企业绩效的增长将有直接的促进作用。

2 数据抽取

根据本文所述的财税政策对企业创新绩效的中介影响模型,需要进一步把初始变量、一级中介变量、二级中介变量、结果变量进行指标分解,以便于形成调查问卷,在各个企业中进行数据抽取。

为此,我们将财税政策、企业创新投入、企业内部激励、企业创新绩效分别进行指标分解,形成具体的调查问卷问项,并对全国部分企业进行问卷调查。问卷中每个问题有1、2、3、4、5五项分值,以便调查统计时进行分值计算。此次数据抽取工作执行于2012年7月,共寻访43家企业,发放问卷220份,回收有效问卷176份。我们根据有效问卷进行了最后的数据抽取,以供后续的回归分析研究使用。

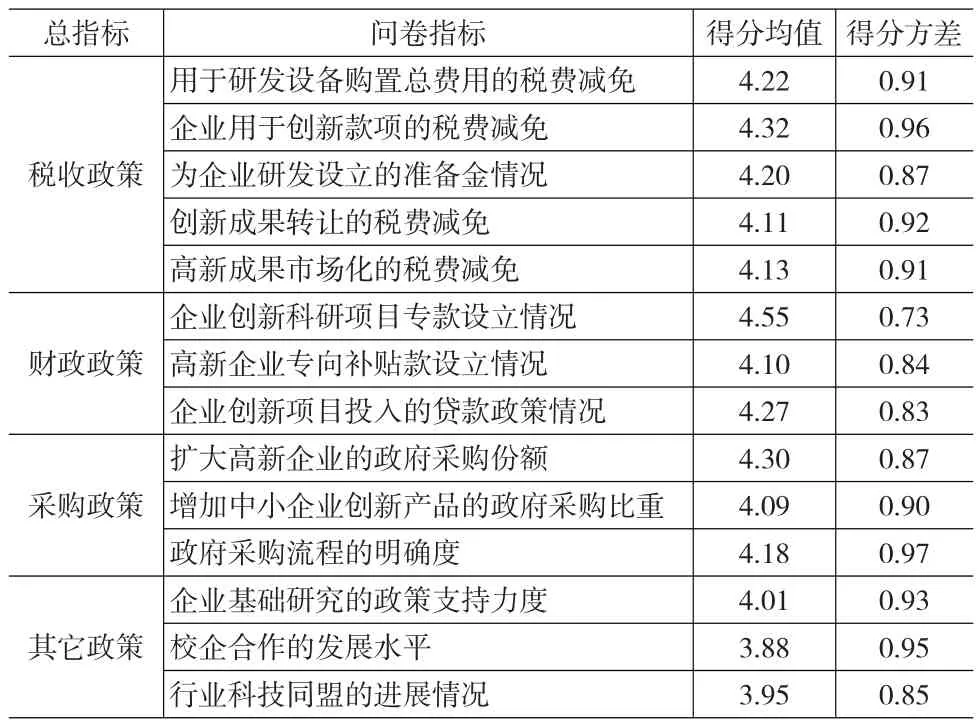

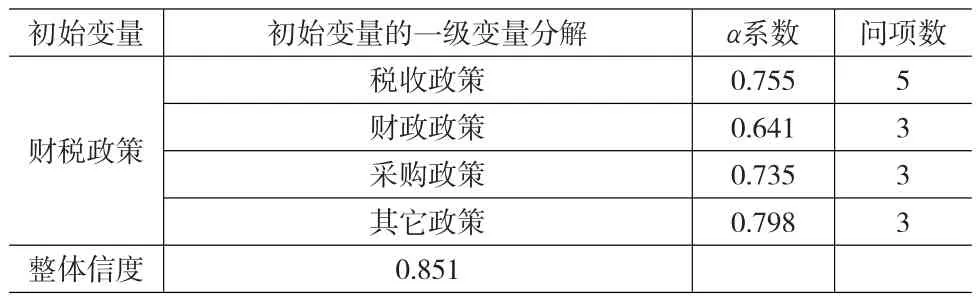

(1)财税政策的指标细化和分值情况

有关财税政策的调查,先细化为财政政策、税收政策、采购政策和其它政策4项,然后对每一项再细化为具体指标,最终根据176份问卷进行得分均值和方差计算,相应结果如表1所示。

表1 财税政策的指标细化和得分统计

(2)企业创新投入的指标细化和分值情况

有关企业创新投入这个一级中介变量的统计,没有再设立二级中介变量,直接进行指标细分,最终根据176份问卷进行得分均值和方差计算,相应结果如表2所示。

表2 企业创新投入的指标细化和得分统计

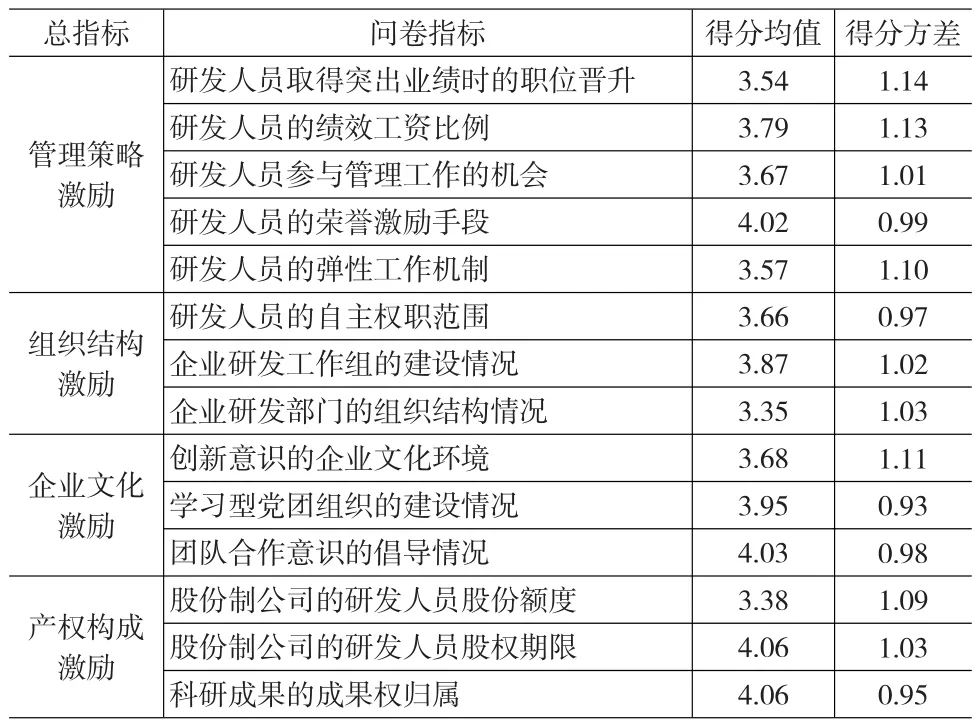

(3)企业内部激励的指标细化和分值情况

对于企业内部激励这个一级中介变量,又可以细分为组织结构激励、管理策略激励、产权构成激励、企业文化激励4个二级中介变量,然后对每一项再细化为具体指标,最终根据176份问卷进行得分均值和方差计算,相应结果如表3所示。

表3 企业内部激励的指标细化和得分统计

(4)企业创新绩效的指标细化和分值情况

有关企业创新绩效这个结果变量的统计,没有再设立二级变量,直接进行指标细分,最终根据176份问卷进行得分均值和方差计算,相应结果如表2所示。

表4 企业创新绩效的指标细化和得分统计

3 财税政策对企业创新绩效的回归分析

3.1 相关变量的信度分析

本文的调查问卷是笔者根据他人研究成果结合自行构建的模型而设计的,因此问卷问项以及数据统计结果是否有效,需要先进行信度分析。

本文对初始变量(财税政策)进行了信度分析和因子分析。相关结果表明,财税政策的各分级指标——财政政策、税收政策、采购政策、其它政策的α系数都大于0.6,从而证实了本文建立的问卷调查,对于初始变量的统计具有较高的可信度,可以用于后续分析。具体分析结果如表5所示。

表5 企业创新绩效的指标细化和得分统计

进一步进行因子分析,其KMO系数为0.811,可以进行巴氏球体检测。巴氏球体检测的显著概率低于0.01,从而满足了因子分析的条件。进一步的因子分析结果表明,税收政策、财政政策、采购政策、其它政策都可以作为财税政策的因子,与本文模型构建相吻合。

同理,我们对企业内部激励这个变量也进行了信用分析和因子分析,结果显示组织结构激励、管理策略激励、产权构成激励、企业文化激励也可以作为企业内部激励的因子,与本文模型构建相吻合。

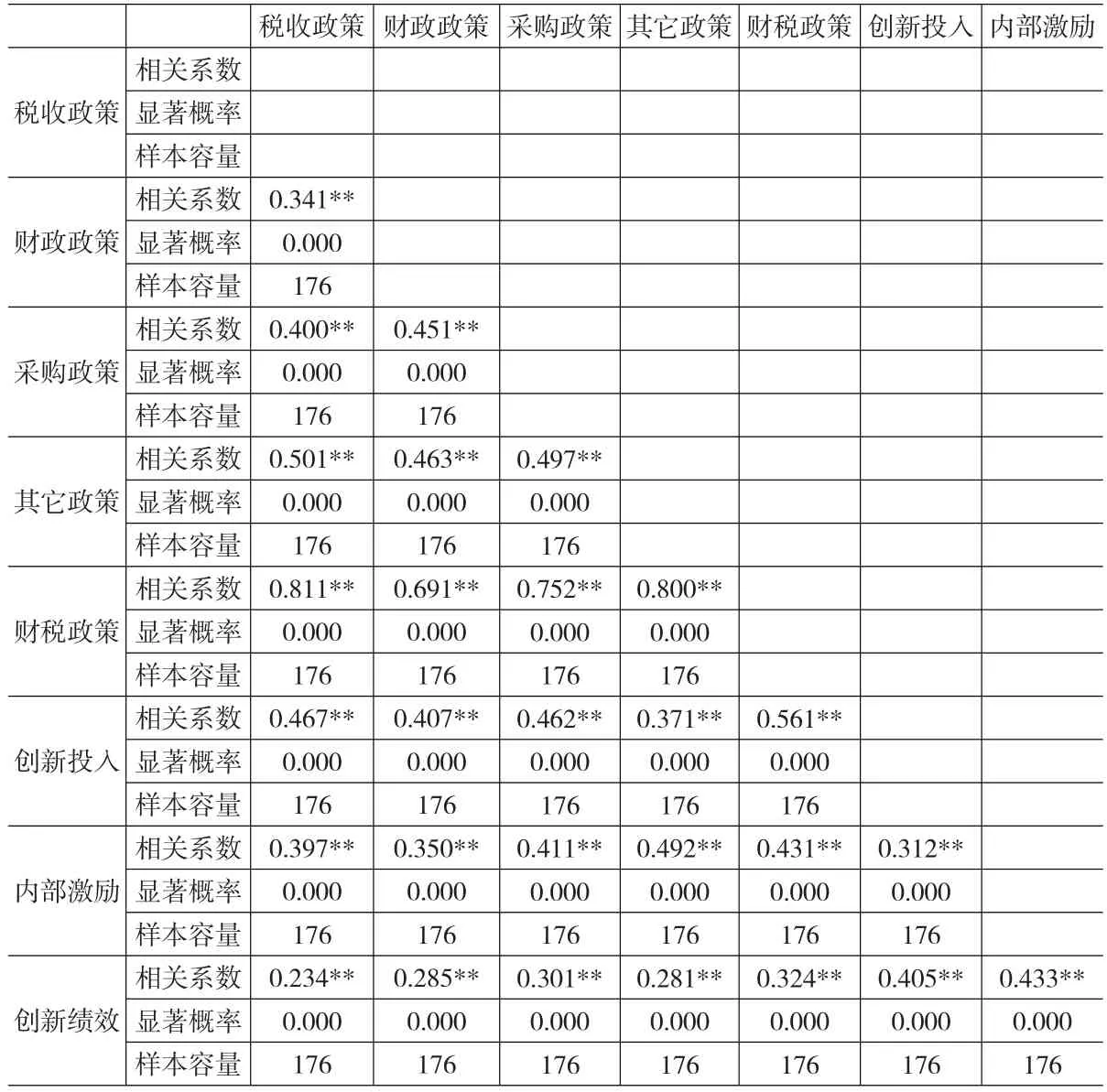

表6 相关性分析结果

3.2 财税政策对企业创新绩效的相关分析

借助皮尔森相关分析方法,财税政策和企业创新投入、企业内部激励,企业创新投入、企业内部激励和企业创新绩效,财税政策和企业创新绩效之间的相关性全部得到证实。相关结果如表6所示。

3.3 财税政策对企业创新绩效的回归分析

我们利用SPSS软件,首先对财税政策和企业创新投入之间的关系进行了回归分析。相关结果如表7所示。

表7 财税政策和企业创新投入之间的回归分析结果

从表7的结果可以看出,采购政策对于企业创新投入具有明显的促进作用,因此在三种可能回归关系中均进入了回归模型。而从最后一个回归关系来看,采购政策、税收政策、财政政策都的显著概率都小于0.01,从而证实了三者和企业创新投入都有明显的回归关系。根据标准回归系数的值可知,这个回归关系方程如下所示。

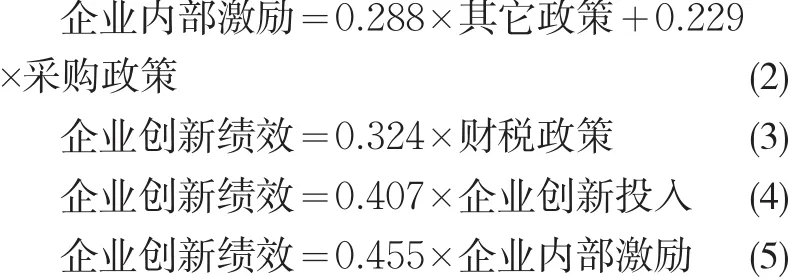

同理,以此对各变量之间的关系进行回归分析可以得到:

4 结论

本文以全国部分企业的相关数据为对象,深入研究了财税政策对于企业创新绩效的影响。从最终得到的回归方程可以看出,财税政策中的采购政策、税收政策、财政政策和企业创新投入之间存在明确的影响关系。企业创新投入每增加1%,企业创新绩效将增加0.407%。财税政策支持力度每增加1%,企业创新绩效将增加0.324%。

由此可见,为提高我国企业的创新绩效,应该进一步加大财税政策的扶持力度。

[1]陈春晖,曾德明.我国自主创新投入产出实证研究[J].研究与发展管理,2009,27(1).

[2]程华,赵祥.政府科技资助的溢出效应研究——基于我国大中型工业企业的实证研究[J].科学学研究,2009,(6).

[3]张振卿.个人所得税、城镇居民收入与消费关系实证研究[J].税务与经济,2010,(2).

[4]李文.税收负担对城镇居民消费的影响[J].税务研究,2011,(2).

[5]Meriam Ismail.Creative Climate and Learning Organization Factors:their Contribution Towards Innovation[J].Leadership&Organization Development Journal,2005,26(8).

[6]Seraina C.Anagnostopoulou,Mario Levis.R&D and Performance Per⁃sistence:Evidence from the United Kingdom[J].The International Jour⁃nal of Accounting,2008,43(3).

[7]李丽青.税收激励对企业R&D投资的影响[J].科学学与科学技术管理,2007,(4).

猜你喜欢

活力(2019年19期)2020-01-06

劳动保护(2018年5期)2018-06-05

华人时刊(2018年23期)2018-03-21

中国资源综合利用(2017年4期)2018-01-22

中华建设(2017年3期)2017-06-08

中国总会计师(2017年3期)2017-04-27

中国建筑装饰装修(2017年1期)2017-02-13

经济与管理(2015年4期)2015-03-20

创新作文·初中版(2015年1期)2015-03-11

装备环境工程(2015年4期)2015-02-28