基于GARCH 模型的上海银行同业拆放利率研究

2013-08-12 00:55陈思婧

时代金融 2013年6期

陈思婧

(华侨大学经济与金融学院,福建 泉州 362021)

一、引言

随着我国市场经济的发展和完善,我国金融改革在不断深化,利率作为一个重要的经济指标,是推行宏观调控的重要工具。货币市场是整个金融体系的枢纽,银行间同业拆借市场又是货币市场的重要组成部分,是银行间资金融通发展而来的产物。央行推出了上海银行间同业拆放利率(SHIBOR),目的是为了进一步推动利率市场化。利率市场化改革使我国银行业面临着更多的不确定性,也使得商业银行的利率风险表现更为突出。通过分析我国目前同业拆借市场的利率波动,为防范风险提供一个可供借鉴的基本的思路和看法,有助于目前我国银行同业拆借市场健康正常地发展。

Engle 于1982 年 首 次 提 出 了ARCH 模 型。1986 年,Bollerslev 发展了 GARCH 模型。随后又发展为GARCH 类模型。实证研究表明, GARCH 类模型能够形象地对金融头寸波动的时变特征进行描述。国内学者实证研究中,李志辉,刘胜会(2006)利用ARCH 模型以及VaR 方法对我国银行间7 日拆借市场利率风险进行研究,得出在同业拆借市场上,各种成分的银行利率风险值表现出较大的差异性。王德全(2009)采用ARMA-GARCH模型及VaR 方法研究得出我国银行间同业拆借利率序列存在显著的反杠杆效应。崔树贤基于VaR 测度我国商业银行利率风险的实证研究结果表明目前我国银行间同业拆借市场的利率风险较小。

二、我国银行间同业拆借市场利率

(一)我国银行间同业拆借市场

银行间同业拆借是商业银行之间为了调整头寸的余缺而进行的借贷行为,银行间同业拆借市场正是为了解决金融机构流动性管理与盈利平衡的问题。1996 年中国人民银行建立统一的银行间同业拆借市场,推出银行间同业拆借利率即CHIBOR,对于整个金融市场利率体系产生重大影响。随后,央行取消了对同业拆借利率的上限管理,开始了我国同业拆借市场市场化改革。1996 年拆借市场的交易仅为5871.58 亿元, 2007 年,银行间拆借交易总量10.6 万亿元,较上年增长395%,银行间拆借发展极为迅速。随着市场交易量的激增,同业拆借利率的不确定性增加。

(二)上海银行间同业拆放利率——SHIBOR

为了推进利率市场化,健全货币政策调控,央行自2007 年正式推出报价机制的中国货币市场基准利率——SHIBOR 即上海银行间同业拆放利率。央行致力于将SHIBOR 打造成为我国的市场基准利率,使之在整个市场利率体系中起到核心主导作用。在利率市场化改革中, SHIBOR 作为央行货币调控的重要变量,与其它市场利率具有很强的相关性,同时为央行货币政策提供了一个可控性较好的中介目标,有助于宏观调控目标的实现。由于SHIBOR 的生成是建立在市场化基础之上的,其波动变化也反映了金融机构以至整个市场的利率预期,能够反映资金变化的方向,作为货币市场流动性的有效衡量指标,从而提高货币政策的传导效率。SHIBOR 推进了我国货币市场的快速发展。因此,选择SHIBOR 作为我国银行同业拆借市场利率具有较强的代表性和可比性。

三、实证研究分析

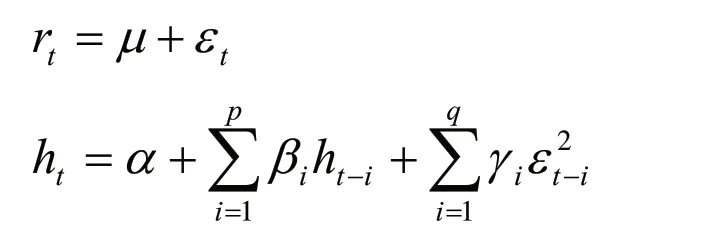

(一)GARCH 模型

GARCH 模型克服了 ARCH 模型参数过多,不易估计的缺点,而且可以描述波动的“簇集性”也可部分地解释厚尾性,在金融领域中应用比较广泛。GARCH(p,q)模型的表达式如下:

其中系数满足约束条件:

(二)样本的选取

本文选用从2011 年8 月1 日—2013 年2 月1 日的人民币7天拆借加权利率375 个观测值为样本数据(数据来源凤凰财经网)。主要运用EVIEWS7.0 软件进行实证分析。

(三)样本数据处理

分析SHIBOR 的波动性前,须检验同业拆借利率序列的正态性、平稳性、自相关性和条件异方差性。由于从统计性质上来看,价格序列的统计性质并不太好,因此选用其对数收益率序列代替价格序列来建模。对数收益率即:

正态性检验:样本数据的总体描述性统计(表1)可知:(1)偏度小于0。具有明显的负偏度,对数回报收益具有非对称性;(2)峰度大于0。表明对数收益具有明显的厚尾性特性,其分布的尾部要远远大于标准正态分布的尾部;(3)JB 统计量>临界值5.9912,说明SHIBOR 的回报序列的分布不属于标准正态分布;(4)峰度系数大于正态分布的峰度值3,说明分布为尖峰分布。以上描述性统计表明SHIBOR 对数收益率序列是非正态性。

表1 SHIBOR 的相关统计量

平稳性检验:对SHIBOR 的对数收益序列进行平稳性检验,结果如表2。通过ADF 检验,拒绝原假设,认为时间序列不存在单位根,SHIBOR 的对数收益序列是平稳的。

表2 平稳性检验

自相关检验:进一步,运用Q 统计量对对数回报收益序列进行了自相关检验。结果表明对数回报收益序列存在序列相关性。

(四)实证检验

通过以上正态性、平稳性和自相关的检验,本文在运用GARCH 类模型估计我国银行间同业拆借市场利率波动性,对正态分布、t 分布和GED 分布下的模型进行对比分析。

选用均值模型为:

对GARCH(1.1) 正态分布、t 分布和GED 分布下的检验结果进行了分析比较,在GED 分布下的GARCH 类模型结果较正态分布和t 分布下的结果更优。GARCH(1.1)估计结果如下:

对模型进行Q 统计量检验,表明已不存在 ARCH 效应。ARCH 项系数与GARCH 项系数之和小于1,满足平稳约束条件,表明过去的波动对未来的影响是逐渐衰退递减的。

在金融领域中,资产的预期收益与预期风险密切相关,所以有必要建立GARCH-M 模型。且金融资产的收益率及波动往往存在非对称性,因此有必要考虑建立 EGARCH 模型考察是否存在杠杆效应。根据AIC 准则和Schwarz 准则,如表3 所示,表明EGARCH(1.1)对对数回报收益序列的波动率拟合效果最好。估计结果如下:

表3 AIC&SC for GARCH models

(五)实证检验结论

通过对同业拆借利率序列的基本统计量分析可发现,上海银行间同业拆放利率收益分布不服从正态分布。峰度和偏度均不为0,呈现明显的厚尾性和负偏度特性,收益率的负向变动对收益波动率变动的影响幅度大于其正向变动对波动率变动的影响幅度。这说明我国银行间同业拆借利率市场存在显著的杠杆效应,且拆借利率市场收益率存在明显的厚尾特征。

四、结论及建议

随着我国金融开放的逐步加大,利率市场化进程的不断加快。利率的波动变得更加频繁,波动幅度也不断加大。商业银行的稳健经营将进一步面临利率风险的挑战。尤其是在我国银行间同业拆借利率市场化之后,随着交易最的激增,利率风险在商业银行的表现更为突出。首先,银行风险管理制度体系的不完善,银行市场风险管理水平整体低下。其次,利率市场化程度低,银行利率风险管理理念落后。再次,我国商业银行利率风险度量和管理技术落后,人才缺乏,这给商业银行利率风险管理提出巨大的挑战。

商业银行市场风险管理机制的建立是我国商业银行目前的重要工作。为防范风险提供一个可供借鉴的基本的思路和看法,有助于目前我国银行同业拆借市场健康正常地发展,能使银行同业拆借利率更好放映资金供求情况。

1.引进先进的利率风险管理模型、方法和技术。建立行之有效的风险识别、风险计量、风险控制体系,注重风险管理的独立性建设,形成完整的风险管理体系,把握不断变化的外部环境,增强自身风险抵御能力。

2.培养专业的高素质的风险管理人才,提高运用信息与技术的效率。加强对利率的预测,提高利率预测的准侧性。加大金融市场创新力度,完善和丰富利率期货期权等利率风险管理工具市场。

3.加强央行的监管和指导作用,使同业拆借市场参与者的多元化,能够促进资金需求和供给主体的多样化,活跃同业拆借市场交易,增加市场竞争,逐步实现市场分层有序的发展。

[1]李志辉,刘胜会.我国商业银行利率风险的度量研究[J].南开经济研究,2006(03).

[2]李成,马国校.VaR 模型在我国银行同业拆借市场中的应用研究[J].金融研究,2007(05).

[3]李良松.上海银行间同业拆借市场买卖差价研究[N].证券市场导报,2008.

[4] 崔树贤.基于VaR 测度我国商业银行利率风险的实证研究[J].金融经济,2008(12).

[5]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

[6]贺任癸.基于极值理论的我国银行同业拆借利率的风险度量[C].2012.

猜你喜欢

数学物理学报(2022年2期)2022-04-26

新世纪智能(数学备考)(2021年9期)2021-11-24

新世纪智能(数学备考)(2020年9期)2021-01-04

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

重庆交通大学学报(自然科学版)(2017年3期)2017-05-17

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01

数学理论与应用(2016年1期)2016-02-28

湖北师范大学学报(自然科学版)(2015年3期)2015-12-05