公司层面的内部控制评价指标体系设计研究

2013-08-13 11:13朱经湖

合作经济与科技 2013年6期

□文/朱经湖

(中国建设银行江西省分行赣州市分行定南支行 江西·定南)

内部控制是某一个单位采取的内部自我调整、约束、管理、评价和控制的一系列方法和措施的总称,内部控制对实现组织的经营目标、保护其资产的安全完整、保证会计信息资料的可靠性起着重要作用。建立内部控制评价体系框架及其具体的指标体系,对公司及时发现内部控制存在的问题、促进企业内部控制系统建设、实现良好内部管理意义深远。

一、企业内部控制评价理论

1、内部控制理论。对于什么是内部控制,没有统一的概念,从内部控制范围、内部控制目的、内部控制方法等不同的侧面有不同的定义。1992年美国虚假财务报告委员会下属的发起人委员会提出的内部控制的定义被许多国家引用,它的定义认为内部控制是一种过程,包括五大要素,即内部控制环境、风险评估、控制活动、信息与沟通、内部监督。

内部控制的理论从起源有管理监督论、组织协调论、过程论、系统论、程序方法论、制度论、职责分工论等七种。管理监督论认为内部控制是一种管理体系,管理层与内部各部门之间是相互监督的关系。组织协调论认为内部控制是一种行为机制,管理层通过建立的内部控制进行更好的协调和制约,旨在保障其经营目标的实现。过程论认为内部控制是一个过程,它只能提供合理而不是绝对的保证。系统论认为该控制系统是一个自我调节、自我制约的管理活动。程序方法论认为内部控制是一种维护企业财产安全、检查财务信息的可靠性、提高经营效率的管理措施。制度论认为,内部控制是一套重在关注决策制定执行、细化各个管理环节的制度。职责分工论认为它是一种要求领导层和各职能部门人员在工作流程中做到互相制约和互相联系的职责分工制度。

2、内部控制评价理论。内部控制是一个动态循环的系统过程,内部控制评价过程就是提供企业改善内部控制的途径,它通过对内部控制的设计合理性和贯彻执行的有效性进行测试和评价,发现存在的缺陷和薄弱环节,提出针对性的改进建议,以进一步完善企业的内部控制制度。内部控制评价的基础理论包括内部控制评价目标、评价主体、评价客体、评价程序、评价标准、评价指标、评价方法等方面。控制论、信息论、系统论、委托代理理论等都与内部控制有着密切联系。

图1 内部控制评价体系框架

控制论是关于动态系统控制调节的机理和一般规律的科学,该理论研究系统和经济过程如何发挥其功能、如何控制经济过程为目的,因而也成为内部控制的理论依据之一。信息论认为系统是通过取得、加工与整理、传递、利用信息来实现企业目标的。内部控制评价的作用在于提高信息的可靠性,低劣信息、虚假信息的传递导致了公司舞弊的发生。系统论认为要全面而不是局部地看问题,要连续而不是孤立地看问题,要发展地而不是静止地看问题。内部控制不是静态的制度,而是要根据环境的变化不断发现问题、解决问题。可见,内部控制中蕴含着大量的系统论理论。

企业的所有权与经营权相分离是现代公司的重要特征,委托-代理关系普遍存在。企业是各种契约关系的集合,建立一个有效的内部控制系统,是企业良好发展的重要保证。委托代理理论与内部控制关系紧密。

二、企业内部控制评价体系框架

1、内部控制评价的作用。实施有效的内部控制评价,是现代审计职能得以充分发挥的保证。现代审计是制度基础的审计,对内部控制进行符合性测试和实质性测试,有利于确定审计的范围、重点和拟采用的审计方法,有效提高审计效率,审计职能得以充分发挥。

实施有效的内部控制评价,是完善企业内部管理的重要举措。内部控制是系统的、动态的过程,企业的内部控制要根据公司内部和外部环境变化适时调整,要通过定期或不定期的内部控制评价及时发现内控的缺陷,改进和完善内部控制,改善内部管理。

实施有效的内部控制评价,还能为信息使用者提供有用的决策依据。内部控制评价信息披露后,包括股东、债权人、政府财税部门、企业上级主管单位、企业客户在内的信息使用者将据此判断公司财务报告的可靠性与公允性、公司的经营合法性、长期生存能力和成长性、发展趋势,从而为他们的决策提供有用的决策依据。

2、内部控制评价体系框架。企业内部控制制度的制定、贯彻执行与评价是密不可分的,通过三方面的高效互动,企业才可能达成既定的内部控制目标。内部控制评价在这三个环节中起着承前启后的作用。完整的内部控制评价体系主要有评价目的、评价主体与评价客体、评价程序、评价指标、评价标准、评价方法等要素,各要素之间相互依存、相互影响。企业内部控制评价体系框架如图1所示。(图1)

企业建立了健全的内部控制制度后,衡量内部控制运行的效果,需要构建一套内部控制的评价指标体系。企业内部控制评价指标如图2所示。(图2)

三、公司层面的内部控制指标设计

内部控制包括内部控制环境、风险评估、控制活动、信息与沟通、内部监督五个要素,其评价指标也可分这五个方面进行设计。

表1 内部环境核心指标

1、内部环境。内部环境是内部控制的基础,其核心指标主要是组织架构、发展战略、人力资源政策、社会责任及企业文化。(表 1)

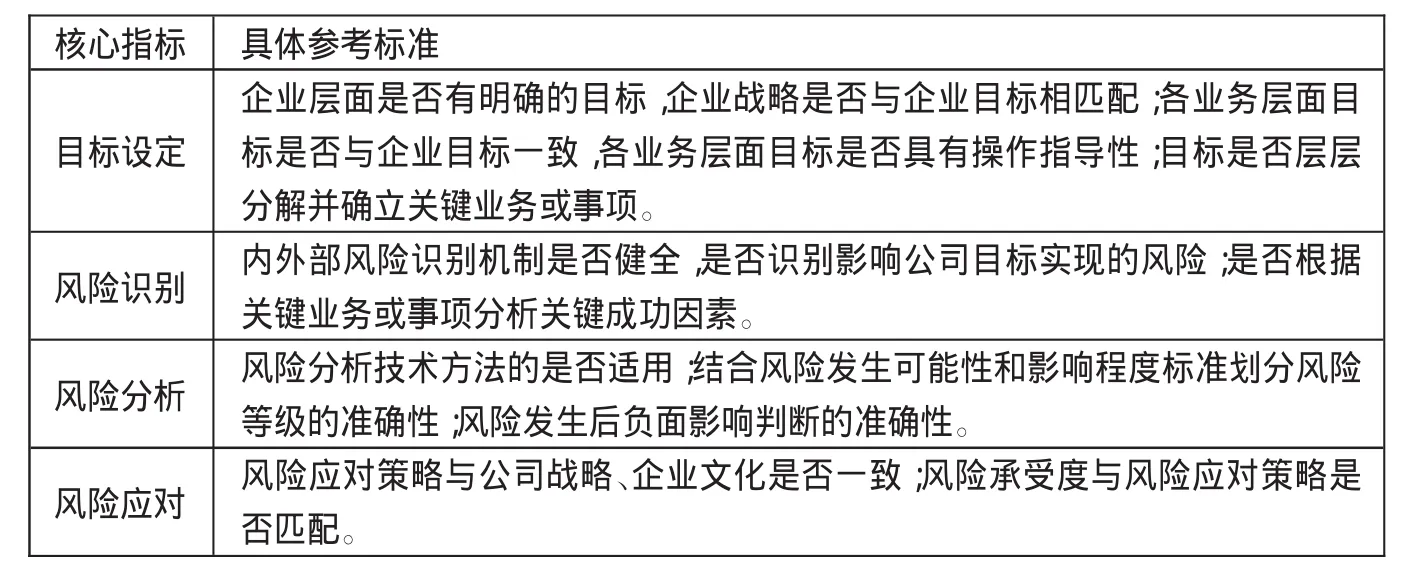

表2 风险评估核心指标

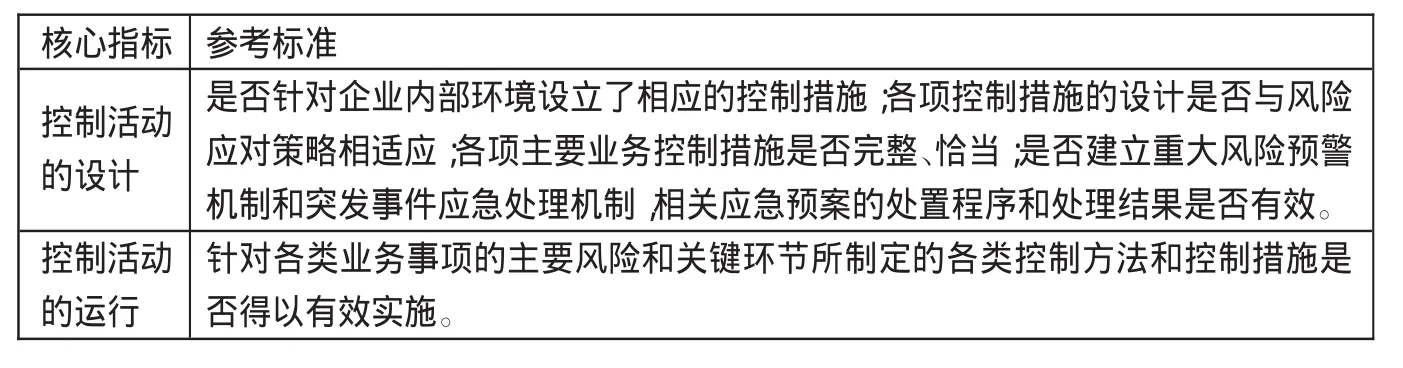

表3 控制活动核心指标

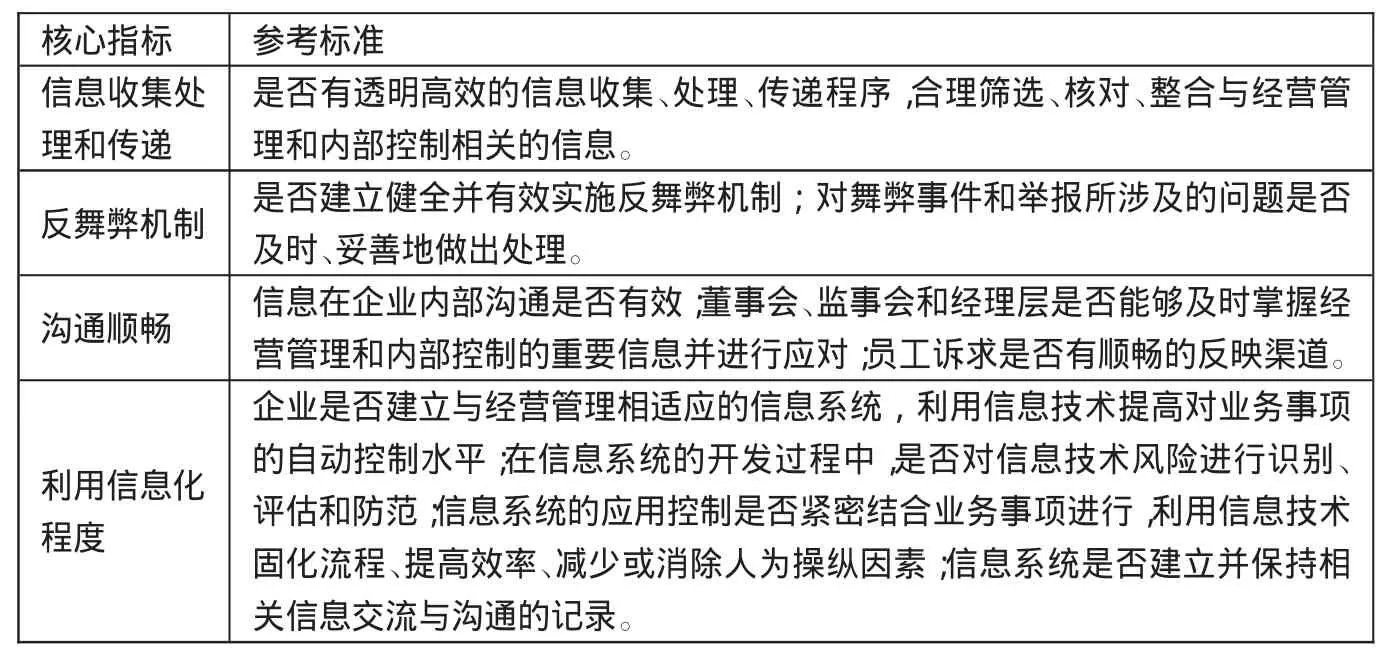

表4 信息与沟通核心指标

表5 内部监督核心指标

图2 公司层面的内部控制评价指标

2、风险评估。风险评估是企业对与完成目标相关的风险进行确认和分析,为管理风险提供基础。(表2)

3、控制活动。控制活动核心指标分为控制活动的设计及运行两大部分。(表3)

4、信息与沟通。信息与沟通由支持确认、捕捉和信息交换的流程和系统组成。(表 4)

5、内部监督。内部监督由评估内部控制质量表现的流程组成。(表5)

内部控制评价指标的设计对于内部控制评价体系来说是重要的,我国内部控制评价指标体系的构建要在《企业内部控制基本规范》的指导下进行,要设计出符合企业特点的内部控制评价体系。该指标体系设计的关键之处在于选取恰当的评价指标和设定指标的参考标准。公司层面的内部控制评价体系的设计不仅需要企业管理层的努力,而且还需要内部各部门、全体员工以及外部相关者的配合。随着社会的发展和经济环境的变化,内部控制及其评价也要不断地发展和变化,对企业内部控制评价指标体系设计研究是无止境的。

[1] 戴彦.企业内部控制评价体系的构建[J].会计研究,2006.l.

[2] 孟林,任志宏.内部控制评价量化模型探析——基于公司治理的视角[J].东北财经大学学报,2007.6.

[3] 宋亏霞.公司治理视角下的内部控制评价研究[D].新疆财经大学硕士学位论文,2008.

[4] 杨轩.企业内部控制评价指标体系研究[D].中国地质大学(北京)硕士学位论文,2011.5.

猜你喜欢

新世纪智能(数学备考)(2020年11期)2021-01-04

企业改革与管理(2021年14期)2021-01-02

环球市场(2020年34期)2020-01-19

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

财政监督(2012年6期)2012-08-15

植物营养与肥料学报(2011年4期)2011-10-26

中国土地科学(2011年2期)2011-03-20

中国火炬(2010年7期)2010-07-25