中日韩电子及通讯设备制造类产业内贸易研究

2013-08-14 09:24徐书宜

河南科技 2013年18期

徐书宜

(郑州成功财经学院,河南 郑州 451200)

在20世纪80年代以前,我国的出口主要以轻纺、农副产品为主,机电产品在我国的出口产品结构中比例很小,1995年机电产品出口438.6亿美元,首次超过纺织服装产品,成为中国第一大类出口产品。同时,随着中日韩自由贸易区的逐步推进,三国机电产品产业内贸易也日益紧密,机电产品中电子和通讯设备制造类是资本和技术要素最为密集的一类产品,据笔者研究,随着我国机电产业的日益发展,电子及通讯设备类竞争力发展迅速,2007年已赶超日韩,并且成为我国具有极强竞争力的出口产品,然而是不是中国出口机电低科技产品和劳动密集型产品的地位有了根本的转变?是不是中日韩在该类产品中的分工地位已经发生质的变化了呢?鉴于此,本文将通过中间产品和最终产品的视角对该类产品进行重点分析。

1 中日韩电子类产业内贸易

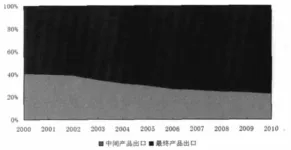

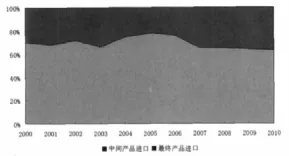

1.1 中日韩电子类中间产品市场份额

图1 中日韩电子类中间产品出口占该类产品向世界总出口比重

图2 中日韩电子类中间产品进口占该类产品从世界总进口比重

由图1和图2分析表明:

(1)中国对世界的电子及通讯设备制造出口迅速发展的同时,我国该类中间产品的出口却并没有呈现出大幅度发展的态势。中间产品占该类产品的总出口在1997年是28%,经过发展上升到2002年的最高比例33.12%后,又呈现出逐年下降的趋势,并在2010年占比只有21%,可得出我国电子及通讯设备制造产品的出口以最终产品为主。但从进口视角,我国对该类产品的进口却以中间产品为主,虽然比重有所下降,但2010年仍占该类产品进口的比重高达56.11%。

(2)日本电子及通讯设备出口以中间产品为主,而且这种地位也在不断加强,从1997年的34%,增长到2010年的44.33%,除了个别年份略有下降外,增长态势明显。日本中间产品的进口比重比较低,在近十年变化很小,说明日本的进口是以最终产品为主。

(3)韩国经过经济的腾飞和科技的发展,中间产品出口也是发展的相当迅速,1997年中间产品占比20.81%,到2010年占比达到了43.22%。而进口方面和日本相类似也是以最终产品为主,中间产品的进口占比呈下降状态。

(4)从上图的对比中,可以得出,虽然目前中国电子及通讯设备制造的出口发展迅速,在世界市场份额和竞争力上都超过了日韩,但从中间产品和最终产品的分解来看,中国以进口中间产品进行价值链低端的加工、组装及装配的国际分工地位并没有得到根本的改变。而日韩,仍处于出口零部件,进口最终产品的高端国际分工的位置上。仍然真正掌握电子及通信设备类机电产品的核心技术。

1.2 中日韩电子类中间及最终产品产业内贸易状况

由图3到图6,中国在与日韩电子及通讯设备制造产业内贸易中,中国向日韩出口以最终产品为主,中间产品占比不但小,而且也呈现出下降的趋势,尤以中国向日本中间产品的出口下降态势最为明显。进口方面,中国从日韩进口都以中间产品为主。从以上的对比中,可以得出在中日韩电子及通讯设备制造产品的分工中,日韩对中国大量出口含有技术含量的零部件产品,利用中国丰富的劳动力资源对中间产品进行加工,组装并通过跨国公司的垂直分工体系将最终产品向国内进口。在这种分工体系下,中国仍是以赚取较低的附加值来实现出口的大幅度增长。高科技机电产品竞争力的大幅度提升掩盖了这种旧式的分工。计算。

图3 中国对日本出口电子类中间和最终产品比例对比

图4 中国从日本进口电子类中间和最终产品比例对比

图5 中国对韩国出口电子类中间和最终产品比例对比

图6 中国从韩国进口电子类中间和最终产品比例对比

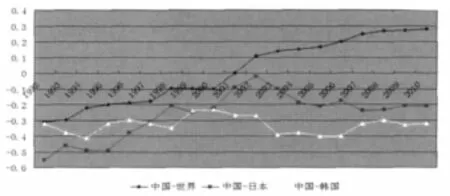

1.3 中日韩电子类中间产品产业内贸易竞争力分析

(1)中国相对于世界电子及通讯设备中间产品的竞争力水平最高,在1998年以前,对于韩国的竞争力高于相对于日本的水平,但在之后,相对于日本的竞争力水平超过了韩国。到2010年中国相对于世界的TC指数最高,其次是对于日本,相对于韩国的水平最低。

(2)中国对世界的竞争力水平上升趋势明显,2001年TC指数开始大于0,说明我国中间产品贸易由逆差转为顺差。但中日水平在2002年到达顶峰后,却开始下滑。中韩的变化则相对曲折,在近几年也是呈现出下滑的态势。在电子类中间产品贸易中,中国对日韩的TC指数一直小于0,存在大量的贸易逆差。

(3)对世界中间产品竞争力的大幅度提升可以看出,我国电子类产品的生产已不再是完全进口零部件的加工组装生产,而是开始转向在国内进行中间产品的生产并开始有了大量的出口,说明我国在价值链的地位已不是处在世界市场的最低端,在国际产业转移新形势的推动下,中国也开始往其他更不发达的国家和地区进行生产阶段的转移,而将比较有优势的生产部分留在国内。

(4)对于日本和韩国,我国的生产还处在比较低端的水平。表面上日韩电子类产品的竞争力开始落后于中国,实际上,国际产业转移已不在是单纯的产业转移,而是渐渐发展为同一产业的不同环节在国际间的转移。尤其是对于电子类产品,价值链拆分的产业空间分割已经成为其国际分工和跨国公司生产组织的主要方式。发达国家把研发等价值增值最大的生产经营活动留在国内,而把加工、组装和测试等劳动密集型环节分设在发展中国家,中国仍然是日韩在东亚地区的转移加工环节的选择,传统的雁型模式并没有得到根本的改变。

图7 中国对世界和日韩电子类中间产品产业内贸易竞争力对比

2 延长境内价值链,改变中国对日韩分工状态

由前文的分析可知,虽然在电子产品类别上我国相对于日韩的竞争力有飞速的提高,但深入的分析却发现,我国在产品的分工中并没有改变传统的雁型模式,仍然是处在中日韩三者中国际分工的最末端。因此,政府应该看到这繁荣背后的真相,加大对核心技术的培育和支持力度,鼓励我国企业进行自主研发,重视机电产品零部件的生产和出口,延长机电产品在中国的价值链,适度增加中间投入品的本地化生产,有效带动国内产业结构升级。对外商来说可以降低采购成本,对国内企业来说可以带动上游工业品的生产和出口,提高加工深度,带动产业结构的升级。另外还可以鼓励吸收FDI进入零部件和中间产品制造领域,促进我国在机电产品零部件和中间产品生产能力的提高。

[1]李盾.中韩产业内贸易的实证分析—以工业制成品贸易为例.国际贸易问题,2009,(4):49-54

[2]史蓉岩.中国与韩国制造业产业内贸易分析.时代经贸,2009,(6):91-93

[3]王国安,厉江.中日韩三国之间贸易关系及结构分析—基于产业内贸易理论的研究.商场现代化,2008,(10):39-40

[4]范爱军,李丽丽.中国与韩国产业内贸易的实证研究—以资本和技术密集型产品贸易为例.世界经济研究,2007,(8):44-50

猜你喜欢

机电工程(2022年2期)2022-02-28

机电工程(2022年1期)2022-01-29

金桥(2021年6期)2021-07-23

金桥(2019年11期)2020-01-19

山东农业工程学院学报(2019年4期)2019-02-22

山东农业工程学院学报(2019年4期)2019-02-22

金桥(2018年10期)2018-10-09

中小企业管理与科技(2018年4期)2018-02-07

广东造船(2016年2期)2016-05-04

科技与创新(2014年5期)2014-07-18