农村金融发展与农村收入不平等关系的实证分析

2013-08-16 07:42徐汝峰

东岳论丛 2013年2期

徐汝峰

(1.山东大学经济学院,山东 济南250100;2.山东农业大学经济管理学院,山东泰安271000)

一、引 言

改革开放以来,农村经济发展和农民增收的同时,收入分配差距也在发生着重大变化,在20世纪90年代中国整体收入分配的不平等主要是来源于城乡收入的不平等,农村收入差距相对较小,进入21世纪后农村收入分配的不平等在逐渐扩大。2000年中国农村收入的基尼系数为0.28,但是到2008年这一数值已经达到了0.35,农村收入分配差距呈现了快速上升的趋势①。农村收入分配差距的扩大,受到农村收入分配结构、农村分配制度和政府行为等因素的影响,作为要素流通和资源配置重要途径的农村金融对其中所起的作用也不容忽视。早在1977年E.Shaw就指出金融发展不仅可以获得收入效应、储蓄效应、投资效应还具有收入分配效应。对农村金融发展和农村收入的关系国内学者进行了积极的探讨,如温涛、冉光和②(2005)、陈雨露、马勇③(2009)、余新平④(2010)、钱水土⑤(2011)。金融发展的收入分配效应是通过金融对资源配置作用实现的,金融资源供给充足、金融服务可得性较高的地区,农村经济主体将会获得更多投资和增加收入的机会,而金融资源供给不足地区存在较强的信贷配给,这在一定程度上会引起收入分配的不平等。中国农村金融发展具有不平衡性,农村金融发展对不同区域的收入分配差距具有不同的影响,已有研究缺乏对区域农村金融发展与收入不平等关系的考察,本文将基于面板数据分析区域农村金融发展对农村收入不平等的影响。

二、指标选择、模型建立及数据来源

(一)指标选择

反映收入分配不平等的指标最常用的是基尼系数,但由于缺乏分省农村基尼系数的统计资料,我们用各省农村居民人均纯收入按等级分组的数据计算变异系数,用该变异系数作为反映农村收入不平等指标(DI)。由于统计方法的差异,有些省份分组的农村人均纯收入是绝对数,有些省份是分组收入所占比重的相对数,但由于变异系数的无纲性,使得这种统计方法的不同不会影响问题的实质。农村收入分配不平等(DI)的计算公式为:

对农村金融发展分别从金融规模和金融效率两个方面进行衡量,用农村存款比率和农村贷款比率反映农村金融规模,用农村贷存比反映农村金融效率,鉴于我国没有农村GDP的统计数据,本文和多数研究一样将农业增加值作为一个替代。①农村存款比率(NCCK)=(农业存款+农村储蓄存款)/农业增加值,②农村贷款比率(NCDK)=(农业贷款+乡镇企业贷款)/农业增加值,③农村存贷比率(CKZD)=农村贷款/农村存款。

(二)模型建立

中国农村金融发展存在区域非均衡性,本文将从全国和区域层面分别分析农村金融对农村收入不平等的影响。与时间序列数据相比,面板数据包含的信息更丰富,并且面板数据一定程度上能解决小样本回归中误差偏大的问题,因此建立如下面板数据回归模型:

模型(2)中,Di,t为农村收入不平等指标,i为地区变量,t为时间变量,αi为随机变量,表示第i个个体有不同的截距项,εi,t为模型的随机扰动项。我们将利用面板协整回归方程和误差修正模型考察农村金融发展与农村收入分配不平等之间的长期关系和短期波动的影响。在估算出变量之间的协整关系后,利用面板数据回归残差作为误差修正项ecmi,t-1,将误差修正项作为其中的一个解释变量放入方程式的右边,与其他反映短期波动的解释变量一起,建立误差修正模型,考察变量之间的短期关系。面板数据的误差修正模型可以表示为:

(3)式中,Δ表示各变量的一次差分项,误差修正系数ρ表示长期均衡关系短期出现偏离时的纠正速度。

(三)数据来源

根据各省之间经济联系的紧密性,将全国分为东部地区(北京、天津、河北、辽宁、上海、江苏、浙江、福建、广东、山东和海南)、中部地区(黑龙江、吉林、山西、安徽、江西、河北、河南和湖南)、西部地区(广西、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆和内蒙古)。其中,由于西藏缺乏一些年份的统计数据,为了保证数据结构的稳定将其剔除;将重庆市数据并入四川省,构成了包含29个省市自治区1993-2009年的面板数据。数据来源于各省统计年鉴,《新中国六十年统计资料汇编》,《中国农村统计年鉴》和《中国统计年鉴》。

三、实证分析及结果

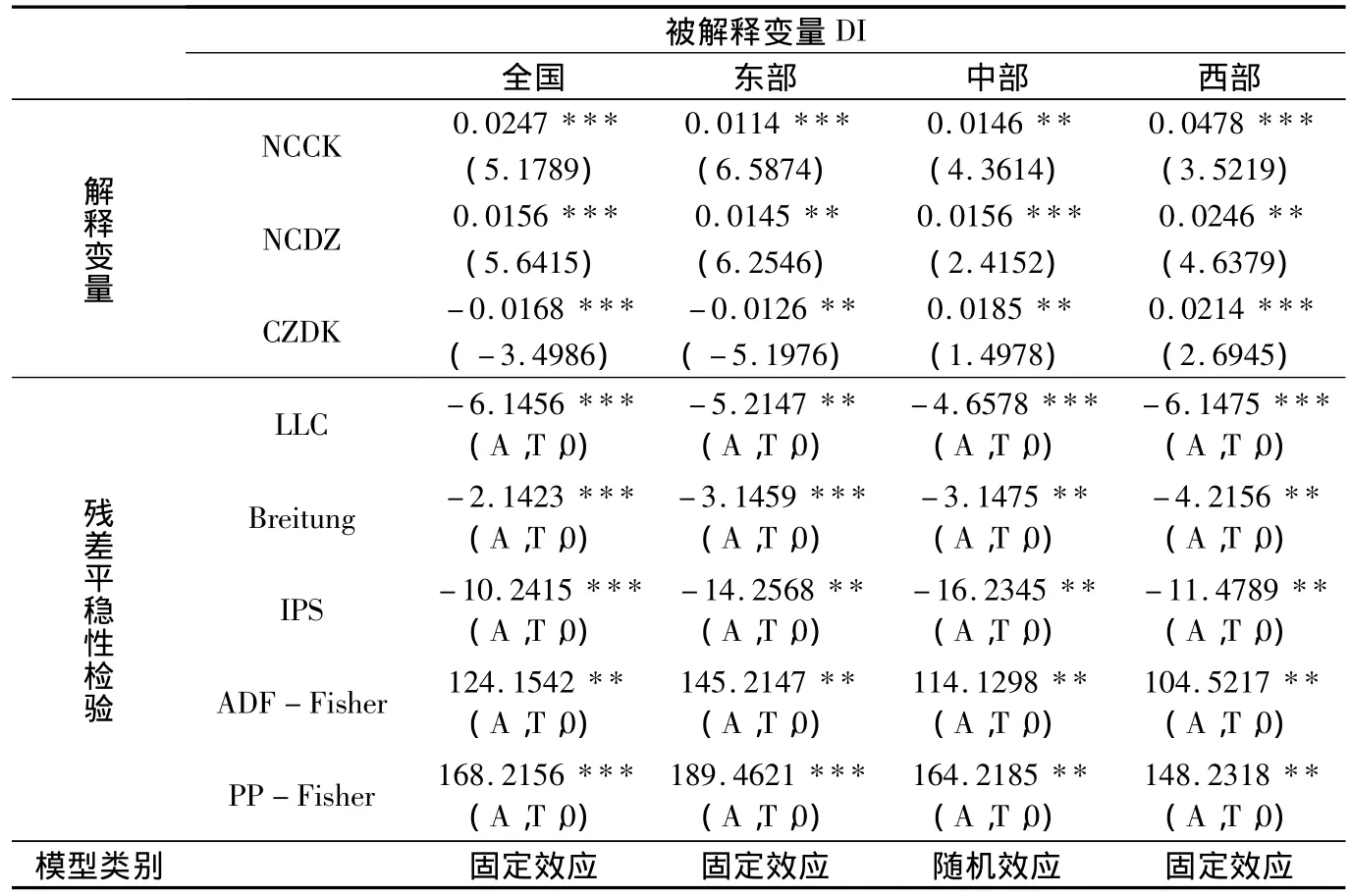

表1 面板数据模型估计结果

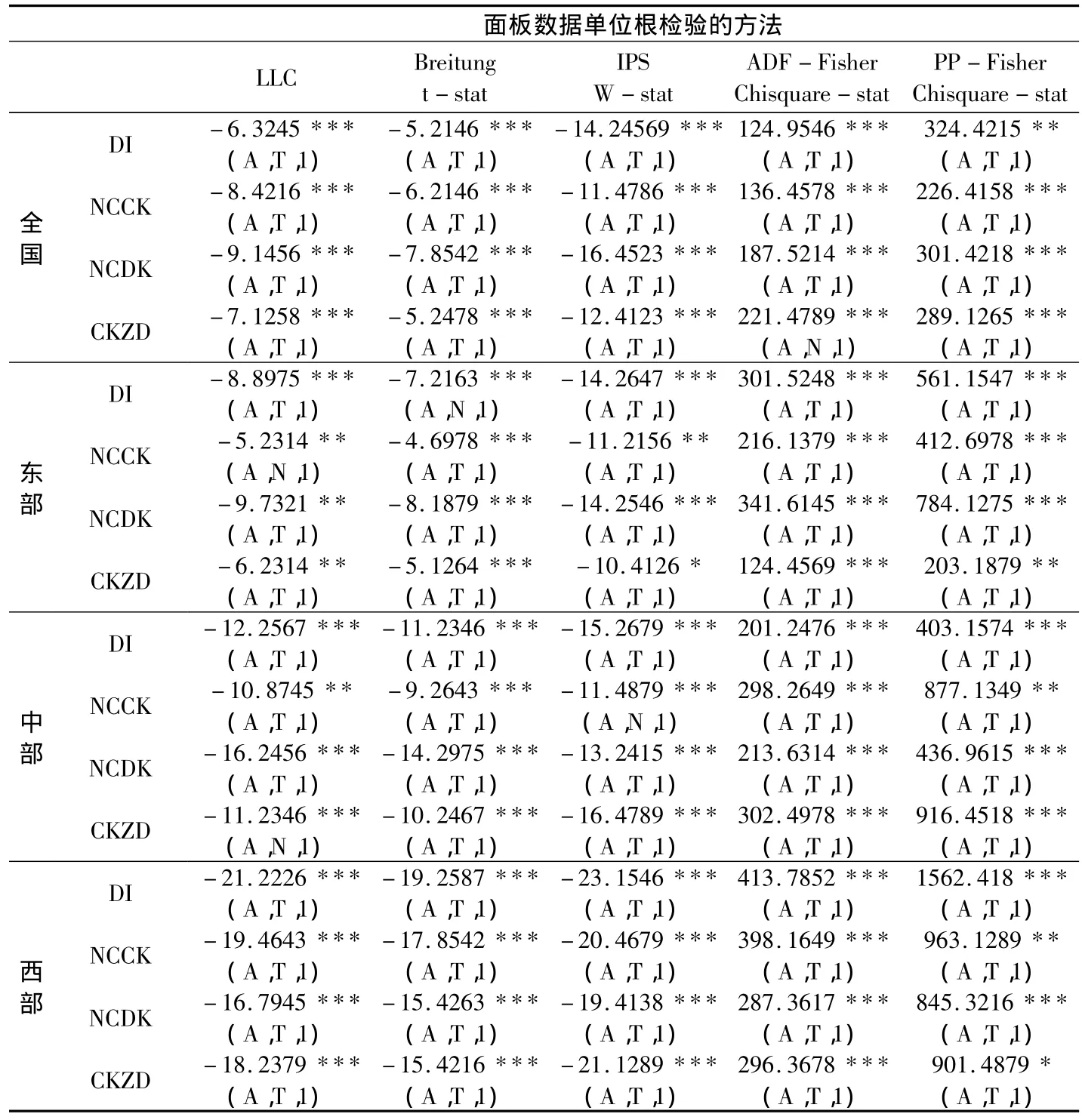

在进行协整分析之前必须进行面板单位根检验,只有同阶单整的数据才可以进行协整回归分析。面板单位根检验的方法有多种,每种方法的假设条件和适用情况不同而各有侧重和优劣,下面将同时使用这些检验方法对面板数据进行单位根检验,以保证检验结果的稳健性。检验过程中首先对含有漂移项和趋势项的检验式进行检验,其次对只含有漂移项的检验式进行检验,最后对既不含漂移项也不含趋势项的检验式进行检验,直到检验结果拒绝含有单位根过程为止,依据AIC和SC信息准则选择变量的滞后阶数。

表2 面板数据单位根检验结果

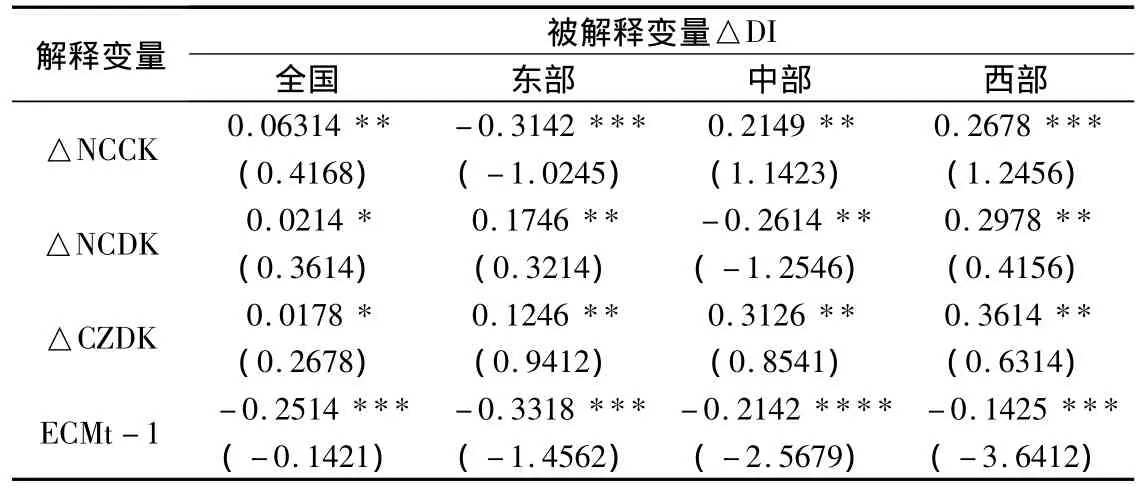

表3 误差修正模型估计结果

表2为各变量单位根检验的结果,从检验结果可以得到,农村收入不平等(DI)、农村存款比率(NCCK)、农村贷款比率(NCDK)、农村存贷比率(CZDK),在 1%或者5%的显著性水平下均为一阶单整过程I(1),可以进一步进行协整分析。面板数据的回归模型存在固定效应和随机效应两种,常用的判断方法是F检验和Hausman检验,因此在进行回归之前先进行固定效应和随机效应的检验,以确定回归模型的类型。

表1为分别从全国、东部、中部和西部进行的面板数据估计结果,四个回归方程的残差序列均通过了平稳性检验,意味着四个回归方程中变量之间具有稳定的长期协整关系。全国层面的农村存款比率、农村贷款比率回归系数为正值,农村存贷比的回归系数为负值,并且均在1%的显著性水平下显著,这说明农村金融规模的扩大对农村收入不平等具有推动作用,而农村金融效率的提高对农村收入不平等具有缓解作用,这与张敬石、郭沛(2011)的研究结果一致。其中,在其他条件保持不变的情况下,农村存款比率每提高1个百分点将扩大农村收入不平等0.0247个百分点,农村贷款比率每提高1个百分点将扩大农村收入不平等0.0156个百分点,而农村存贷比率每提高1个百分点将缓解农村收入不平等0.0168个百分点。

农村金融发展对农村收入不平等的影响具有区域性特征。东、中、西部地区以农村存款比和农村贷款比衡量的农村金融规模对区域内农村收入不平等均具有推动作用,这种推动作用东部、中部、西部依次增强。值得注意的是衡量农村金融发展效率的存贷比率变量的东部回归系数为负值,而中部和西部回归系数为正值。这说明东部地区农村金融效率的提高对农村收入不平等具有缓解作用,而中部和西部地区农村金融效率的提高却加剧了收入分配的不平等。存贷比率衡量的是农村存款转化为农村贷款的比例,这一比率越高说明农村资金得到了有效利用,农村资金的有效利用应该有助于缓解收入分配的不平等,对于这一指标回归系数在中西部为负值的一种解释为,中西部地区比东部地区信贷配给的程度更大,在较强的信贷配给下资金被有限的主体所使用,在这种情况下存款转化为贷款的比率越高越会加剧收入的不平等。

由于农村收入分配不平等变量和农村金融发展各变量之间存在长期稳定关系,这意味着经济系统存在一种自我稳定的机制,如果经济系统在某时期受到干扰后偏离长期均衡点,经济系统将会在下一期开始进行调整,以使其重新回到均衡状态,误差修正模型描述的是变量短期波动的影响。表3为误差修正模型的估计结果,估计结果表明,农村收入分配差距和农村金融发展之间均衡关系发生偏离时经济系统将会自我纠正,但纠正的速度不同。其中全国层面的经济系统纠正需要四期左右,而东部地区的纠正速度最快大概需要三期左右,中部的纠正速度基本在五期左右,而西部地区的调整时间最长大概在七期左右。

四、结论与政策建议

中国经济高速增长的同时,区域间、城乡间、以及社会各层次之间的收入分配差距也在逐渐拉大,农村收入差距也在逐渐拉大。持续拉大的收入差距将影响到广大农村地区的稳定,并会带来一系列社会问题。已有研究更多地关注了城乡居民之间的收入差距,对农村收入差距的关注较少,本文利用1993-2009年中国省际面板数据对农村金融发展与农村收入不平等的关系进行了实证分析。研究表明,从全国层面看,农村金融规模会显著扩大农村收入不平等,农村金融效率对农村收入不平等具有缓解作用;东、中、西部地区以农村存款比和农村贷款比衡量的农村金融规模对农村收入不平等均具有推动作用,这种推动作用东部、中部、西部依次增强。东部地区农村金融效率的提高对农村收入不平等具有缓解作用,而中部和西部地区农村金融效率的提高却加剧了收入分配的不平等。为避免农村收入差距的进一步拉大,除了从收入分配制度改革、财政转移支付等方面采取措施以外,应该更加重视农村金融发展对农村收入不平等的影响。

农村金融资源的供给不足,农村信用社几乎垄断金融业务,农村金融市场存在较强的信贷配给,获得金融服务的门槛较高,只有那些与金融机构保持良好关系的、被认为信誉较好、信贷风险较低的个人和企业才能获得信贷支持,多数人却被排斥在金融服务门槛之外,获得金融服务的个体由于具有更多的投资机会收入增长较快,拉大了农村居民之间的收入差距。因此,应加快普惠性农村金融体系的建设,进一步放宽资本进入农村金融市场的限制,积极鼓励社会资本进入农村金融市场。继续增加村镇银行、小额贷款公司、农村资金互助社等形式的小微型农村金融服务机构,增加农村金融市场的竞争力,增强市场活力,提高服务“三农”的水平。在风险可控的前提下引导鼓励它们开发适合“三农”的金融产品,降低农村个人和企业取得金融服务的门槛,使更多的农村居民和农村中小企业获益于农村金融发展,降低农村收入的不平等。

①张敬石,郭沛:《中国农村金融发展对农村收入差距的影响—基于VAR模型的分析》,《农业技术经济》,2011年第1期。

②温涛,冉光和:《中国金融发展与农民收入增长》,《经济研究》,2005年第9期。

③陈雨露,马勇:《农户信用与收入的基本框架及其差异化解释》,《改革》,2009年第4期。

④余新平:《中国农村金融发展与农民收入增长》,《中国农村经济》,2010年第6期。

⑤钱水土:《中国农村金融发展的收入效应—基于省级面板数据的实证分析》,《经济理论与经济管理》,2011年第3期。

猜你喜欢

数学物理学报(2022年1期)2022-03-16

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

今日农业(2019年10期)2019-01-04

家庭影院技术(2018年3期)2018-05-09

红土地(2016年10期)2016-01-28

中国惯性技术学报(2015年1期)2015-12-19

中国卫生(2015年5期)2015-11-08

爆笑show(2014年3期)2014-06-25

无锡职业技术学院学报(2013年6期)2013-03-11