非对称博弈下的企业纳税筹划进化稳定策略分析

2013-09-13 10:43员宁波

山西大同大学学报(自然科学版) 2013年5期

员宁波,王 婷

(山西大同大学商学院,山西 大同 037009)

非对称博弈下的企业纳税筹划进化稳定策略分析

员宁波,王 婷

(山西大同大学商学院,山西 大同 037009)

纳税筹划是通过合理、合法事前筹划安排,帮助企业实现节税效应并争取利润最大化。事实上,在不完全理性的现实背景下,纳税企业与税务机关二者间信息是不对称的,因此纳税博弈也是在复制动态状态下展开的。为此,着重分析了纳税企业与税务机关的进化博弈动态过程,建立了纳税筹划选择博弈模型,并对模型稳定策略进行了分析,最后对企业纳税筹划选择提出了建设性的对策和建议。

纳税筹划;偷税漏税;复制动态;进化博弈

纳税筹划指经国家政策许可,依据相关税收法律法规,对企业组建与重组、投资与筹资、经营与管理以及内部会计核算等方面,进行合理筹划和事前安排,帮助企业实现节税效应,并最终实现利润最大化的一种管理方法[1]。值得注意的是,纳税筹划必然发生在纳税活动事宜之前,一旦企业经营管理活动发生并产生纳税义务后,节税安排就成为偷税漏税行为,而不再是纳税筹划范畴了。按照企业投资经营活动流程来看,企业纳税筹划可有企业组建与重组纳税筹划、企业投资与筹资纳税筹划、企业经营与管理纳税筹划等。

博弈论是研究决策主体在给定信息结构下如何决策会使自身效用达到最大化,以及不同决策主体之间决策的均衡。可以分为合作博弈和非合作博弈。两者的主要区别在于参与人在博弈过程中是否能够达成一个具有约束力的协议并获得效用。如果可以就是合作博弈,不能则称非合作博弈。经济学家纳什证明了非合作博弈的存在并求出其均衡解,证明了均衡解的存在性,即著名的纳什均衡,从而揭示了博弈均衡与经济均衡的内在联系。纳什均衡所选的策略组合由所有参与人的最佳策略组合构成并强调在这种状态下,没有人会主动改变自己的策略以获得更大利益,即在个人与集体利益的理性冲突中,人人都追求利己行为则会导致利益的“均衡”。企业进行纳税筹划的主要对象是税务机关,从博弈论的角度来看,二者形成对立统一的两方面。而博弈的双方会随着时间的推移,通过学习模仿不断的调整自己的策略,即复制动态博弈。

1 企业纳税筹划的复制动态博弈

纳税筹划与偷税漏税都是企业的节税安排,二者区别是发生的时间节点不同,都是企业纳税人与税务机关的博弈结果。与之相对,税务机关的相应博弈行为可能是检查,也可能是不检查。在信息完备的完全理性假设前提下,企业与税务机关两个群体选取博弈策略时,总是能够准确决策、行动迅速,并获得合理的节税效果。现实中,企业与纳税机关二者之间信息是不对称的,因此博弈也是在复制动态状态下展开。

首先,从博弈双方个体决策看,企业决定是否选择纳税筹划,是因为企业对税务机关是否检查以及检查频率是不确定的,因此,若企业不进行纳税筹划,则在纳税义务发生时偷税漏税,这一决策行为一旦被税务机关发现,则企业不但需要补缴税款、交纳罚款,而且会影响企业形象和信誉。同样,税务机关在信息不对称条件下对纳税义务的检查决策,也是在有限理性下做出的。因此,企业和税务机关不具备完全理性假设条件。值得指出的是,博弈双方需要反复博弈,不可能一开始就彼此实现最优策略,需要在博弈过程中学习进化、不断试错。

其次,从博弈双方群体来看,并不是所有纳税义务企业一开始就纳税筹划,注重纳税筹划的企业存在一定比例。于是,随着时间推移,税务机关检查与不检查决策不断改变,纳税筹划的经济效益以及进行纳税筹划付出的成本也不断变化,但总体来说,企业开始趋向纳税筹划策略,导致税务机关检查与不检查的比例也相应不断变化。这样,在企业与税务机关两个群体间的博弈过程,实际上衍变成双方相互模仿、学习的过程。这种试错寻找较好策略的过程就叫复制动态。博弈双方最终将达到具有真正稳定性和较强预测能力的均衡,也即无论税务机关选择检查抑或不检查策略,企业最终都选择纳税筹划策略,这就是稳定均衡。

2 企业纳税筹划进化博弈模型

2.1 纳税筹划成本

通常意义上来说,纳税筹划成本指的是纳税人实施纳税筹划方案所付出的所有相关支出,具体包括三部分,即直接成本、风险成本和或有成本。

直接成本,即纳税人为实施纳税筹划方案而直接发生的薪酬支出与费用支出。一般而言,纳税筹划方案有两种,一种是纳税人自己设计并开展实施,一般适用于纳税筹划较简单的项目;一种是需要咨询注册会计师、注册税务师等专家群体,一般适用于复杂程度较高的纳税筹划项目。对纳税筹划简单的项目,其筹划成本主要来自于企业内部相关人员的薪酬支出、各部门沟通协调费用。对复杂程度较高的纳税筹划项目,纳税筹划时求助于专业的中介机构产生的咨询费用和代理费用,同时还有相关人员的调研费用、执行过程中的差旅费、餐饮费等都构成很大一块支出。

风险成本,指由于存在筹划风险而不得不面对的成本。在实际纳税筹划中,为避免因设计失误或具体环节的操作不当被误认定为偷逃漏税而支付巨额罚金或滞纳金,需要设计缜密细致的方案。因此,从风险成本来看,更为缜密、细致的方案则意味着花费更多的货币支出与时间付出。

或有成本,即由于或有风险存在产生的或有成本。由于政治、经济、社会以及科技等外在宏观环境变化,可能引发的潜在税收支出[2]。如,国家为了增强纺织企业竞争能力、扩大出口创汇而推出的出口退税返还政策的取消是不可预知的,再如,近期山东省推出的关于修改契税征收税率由1%~3%调整为3%~5%,都将为企业纳税筹划带来一定的不确定性,从而带来或有成本支出。

2.2 纳税筹划收益

纳税筹划收益,即实施纳税筹划方案较没有实施带来的成本节约或收益增加,具体可包括直接收益和间接收益两个部分。

直接收益包括节税收益与行政处罚的避免。企业纳税筹划后,税后利润通过节税降低企业成本从而实现了最大化。纳税筹划,也会尽可能避免了企业偷税、漏税违法行为的发生,从而获得节税效应的同时不受税务机关的行政处罚甚至刑事处罚,也就相应地增加了企业的收益总额。

间接收益,主要指由于采取纳税筹划而促成企业良性发展带来的收益。一方面,企业纳税筹划后依法纳税,可以树立良好的企业形象和信誉,为企业创立品牌并形成无形资产,使企业长期受益。另一方面,纳税筹划后,企业整体管理水平和核算水平都会获得一定层次的提升,规范了企业自身的财务会计处理,从而为企业带来长期的收益[3]。

另外,纳税筹划是一种高水平的策划活动,为确保该活动顺利进行企业必须聘用高素质人才,将为企业带来人才红利效应。

2.3 纳税筹划博弈模型的建立

一般而言,企业与税务机关策略不是同时确定的,该博弈即非对称二人博弈。下面就用二人非对称博弈复制动态机制,来求解进化稳定策略[4]。

先做如下假设:

(1)纳税义务企业有两类,选择的节税措施不同,其策略分别为“纳税筹划”与“偷税漏税”。

(2)纳税义务企业选择纳税筹划带来的节税额是B1,选择纳税筹划要增加的成本是C1;企业偷税漏税带来的节税额是B2,选择偷税逃税被查处的罚款是C2。

(3)税务机关的策略的为“检查”与“不检查”;

(4)税务机关检查增加的成本是C3,带来的效益增加视纳税企业策略而定。

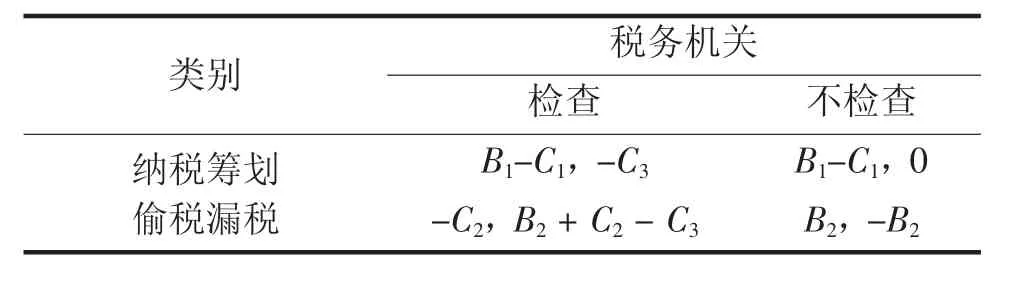

根据假设条件,建立收益矩阵如下:

其中:B1是纳税企业选择纳税筹划节税额;

C1是纳税企业选择纳税筹划成本增加;

B2是纳税企业偷逃税额;

C2是纳税企业偷逃税查处罚款额;

C3是税务机关检查成本增加。

3 企业纳税筹划进化博弈模型求解

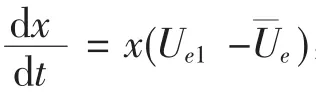

假设纳税义务企业一开始采用“纳税筹划”比例为x,该比例变化率则取决于选择纳税筹划节税额以及成本增加,即综合考量带来的节税效果是否大于付出成本以及该幅度。

表1 纳税筹划博弈模型的建立

同样,假设税务机关检查的比例为y,不检查的比例则为1-y。

由博弈矩阵,选择纳税筹划的企业期望效用为:

Ue1=y(B1-C1)+(1-y)(B1-C1)=B1-C1。

选择偷税漏税的企业期望效用为:

Ue2=y×(-C2)+(1-y)×B2=B2-(B2-C2)y。

于是纳税义务企业群体平均效用[5]为:

Ue=xUe1+(1-x)Ue2=x(B1-C1)+

(1-x)(B2-B2y-C2y)。

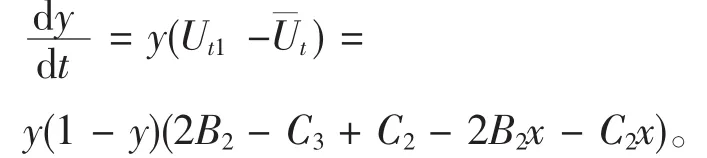

同理,采用“检查”和“不检查”的税务机关的期望效用以及平均效用计算如下,

Ut1=-xC3+(1-x)×(B2+C2-C3)=

B2+C2-C3-x(B2+C2),

Ut2=(1-x)(-B2)=B2(x-1)

Ut=yUt1+(1-y)Ut2。

同样,税务机关检查比例y复制动态方程:

4 企业纳税筹划进化博弈分析

4.1 纳税企业复制动态分析

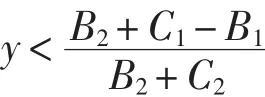

(1)如果

时

对所有x均会:,所有企业纳税筹划比例x都是稳定状态。

实际意义是,当税务机关按该比例检查时,纳税企业采用纳税筹划或铤而走险偷税漏税的比例是随机的。

实际意义是,当税务机关检查比例低于上述比例时,选择纳税筹划期望效用小于整个企业群体平均效用,其他企业相继模仿,亦采取偷税漏税策略,最终所有企业都不去选择纳税筹划。

实际意义是,当税务机关检查比例大于上述比例时,选择纳税筹划期望效用大于整个企业群体平均效用,其他企业相继模仿,亦放弃偷税漏税策略,最终所有企业都去选择纳税筹划。

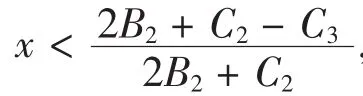

4.2 税务机关复制动态分析

实际意义是,当纳税企业采用该比例纳税筹划时,税务机关检查的比例可以是随机的。

实际意义是,当低于上述比例企业选择纳税筹划时,检查带来的效益促使越来越多的税务机关选择检查策略,并最终全部选择检查。

5 结论与展望

综合前文分析,可以得出,在信息不对称前提下,对纳税企业而言,当税务机关检查概率较小时,企业往往投机性较强,倾向于偷税漏税;随着检查概率增加,偷漏税行为被查的风险加大,到达临界点后,企业转而主动采用纳税筹划策略。对税务机关而言,认定企业合法纳税筹划的概率越低,越能激励其检查与查处偷漏税行为,从而鼓励纳税企业的合法纳税筹划的发展。

当然,纳税筹划的健康发展离不开良好的外部信用环境,诚信纳税也是建设和谐社会的基本要求。这就一方面需要企业要以身作则,严格做到做到依法纳税、足额纳税、合法避税;另一方面,税务机关同时要依法治税,指导企业做好合理节税的同时,加大税务检查的查处力度,并尝试建立诚实信用体系,健全纳税监督机制,促进全社会范围内的诚信纳税氛围的形成[5]。

随着我国加入WTO后这几年的发展,整个国民经济总体水平逐步提高,我国税制也已开始与国际惯例全面接轨,所得税和财产税体系亦日益完善和丰富,企业对纳税筹划的需求必将会越来越大。

同时,税收征管水平的提高和税法建设步伐的加快,也将使得更多的税源被纳入所得税等直接税体系,可以预见,偷税漏税的机会也会日益减少且风险日益增加,因此纳税筹划也将变得日益重要。

最后,值得一提的是,随着跨国公司、全球性公司和会计师、律师事务所、税务师事务涌入中国,这些中介机构将更加强化中国企业的纳税筹划意识,并间接扩大纳税筹划的需求,同时,这些中介机构带来的全新的纳税筹划观念和技术,必将促进我国纳税筹划水平的大幅度提高。

[1]计金标.纳税筹划[M].北京:中国人民大学出版社,2004.

[2]张中秀.企业如何进行纳税筹划[M].机械工业出版社,1999.

[3]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,2000.

[4]谢识予.有限理性条件下的进化博弈理论[J].上海财经大学学报,2001,3(5):3-9.

[5]谢识予.经济博弈论[M].上海:复旦大学出版社,2001.

Analysis of the Evolutionary under the Asymmetric Game Stable Strategy to Prepare the Enterprise Tax Planning

Y U A N Ning-bo W ANG Ting

(School of Business,ShanxiDatong University,D atong Shanxi,037009)

Tax planning is worked out by reasonable and lawful advance arrangements,which helps enterprises to realize the tax-efficient effect and try tomaximize profits.In fact,in the context of incomplete rational reality,the taxpayer and the tax authority between information is asymmetric.So the game is also in the replication dynamic state tax.Therefore,it analyses the taxpayer and the tax authority,establishes the dynamic process of evolutionary game tax option game model,and analyses the model stability strategy,Finally,the choice to prepare the enterprise pay taxes through the constructive countermeasures and suggestions are put forward.

tax planning;tax evasion;replication dynamic;evolutionary game

1674-0874(2013)05-0017-03

F275

A

〔责任编辑 高 海〕

猜你喜欢

中财法律评论(2019年0期)2019-05-21

公务员文萃(2019年2期)2019-03-06

消费导刊(2018年8期)2018-05-25

辽宁经济(2017年12期)2018-01-19

消费导刊(2017年20期)2018-01-03

商情(2016年49期)2017-03-01

中国市场(2016年43期)2017-02-16

财会学习(2016年23期)2017-01-07

中国经贸(2016年20期)2016-12-26

文苑·感悟(2016年4期)2016-04-21