社会责任信息披露与公司价值的相关性检验

2013-10-08 05:47□

商业会计 2013年19期

□

(广东培正学院 广东广州 510830)

近年来发生的食品安全或产品质量等事件都揭示了当代企业的社会责任问题,一时掀起了对企业社会责任信息披露的激烈争论。有关学者对诸如究竟企业社会责任如何履行、社会责任信息如何披露、其与公司治理问题是否相关等一系列问题展开了研究。基于此,笔者拟采用理论分析和实证检验相结合的方法,选取沪市上市公司数据作为样本,对公司社会责任信息披露与公司价值间的关系进行实证研究。

一、企业社会责任信息披露的实证研究综述

国外学者从20世纪70年代开始对企业社会责任信息披露的问题进行实证研究。Moskowitz通过研究,证实了企业价值与其社会责任表现成正比,企业社会责任表现越好,其价值越大。之后,Ruf的研究也证实了企业价值与其社会责任的正相关关系。而Vance和Holman先后研究发现,企业后期价值与企业履行社会责任负相关。Zahra研究发现,公司社会责任履行越到位,公司内部管理层持股比例越高。Carroll指出,公司治理必须认同和适当保护利益相关者的合法权益,非股东利益相关者也能参与公司治理,成为以企业社会责任为导向的公司治理结构的一项制度安排。

我国学者对此也有一些代表性的研究。陈玉清和马丽丽实证研究指出,企业社会责任信息与企业价值并不具备较强的关联。刘长翠和孔晓婷通过选取沪市上市公司样本数据,检验得出企业社会责任与企业价值具有相关性。宋涛等通过对上市公司数据的实证研究指出,当企业绩效越好,其对国家、投资者和公益事业的社会责任贡献越高,而对职工的贡献则比较低。李正通过对上市公司数据的研究表明,资产规模、负债比率、重污染行业因素与公司的社会责任信息披露显著正相关,净资产收益率、ST类公司与社会责任信息披露显著负相关。戴蓬军和董淑兰在对农业上市样本公司的研究中,建立了该类公司社会责任会计信息披露指标体系,并分析了社会责任会计信息披露对公司价值的影响。

总的来说,国内外学者对社会责任信息披露相关问题进行了大量研究,但目前此领域的实证研究仍有待完善和丰富。基于此,本文拟利用我国上市公司的公开数据,通过理论与实证法,对企业社会责任与公司价值间的关系进行研究,揭示我国公司治理和社会责任信息披露方面存在的问题,以期为公司社会责任信息的使用者提供参考。

二、实证研究设计

(一)样本选择与数据来源

由于数据库的局限性,本文随机选取了50家沪市A股上市公司2010年的原始数据为样本,剔除了ST、PT公司,涉及石油化工、电力交通、食品医药等行业。

(二)变量定义及模型构建

本文运用Tobin’s Q值对公司价值进行评价,结合利益相关者理论,选取公司对国家的责任、公司对员工的责任、公司对投资者的责任以及公司对社会的责任四个指标进行研究,再参考《财政部企业经济效益评价指标体系》中的社会贡献率的计算公式将各指标量化,详见表1。

结合已给变量,本文所构建的模型 为 :Tobin’s Q=a0+a1X1+a2X2+a3X3+a4X4。

(三)研究假设

本文共设计了四个研究假设,分别为:

假设1:公司对国家的责任与公司价值正相关;

假设2:公司对员工的责任与公司价值正相关;

假设3:公司对投资者的责任与公司价值正相关;

假设4:公司对社会的责任与公司价值正相关。

三、实证分析过程

(一)相关性分析

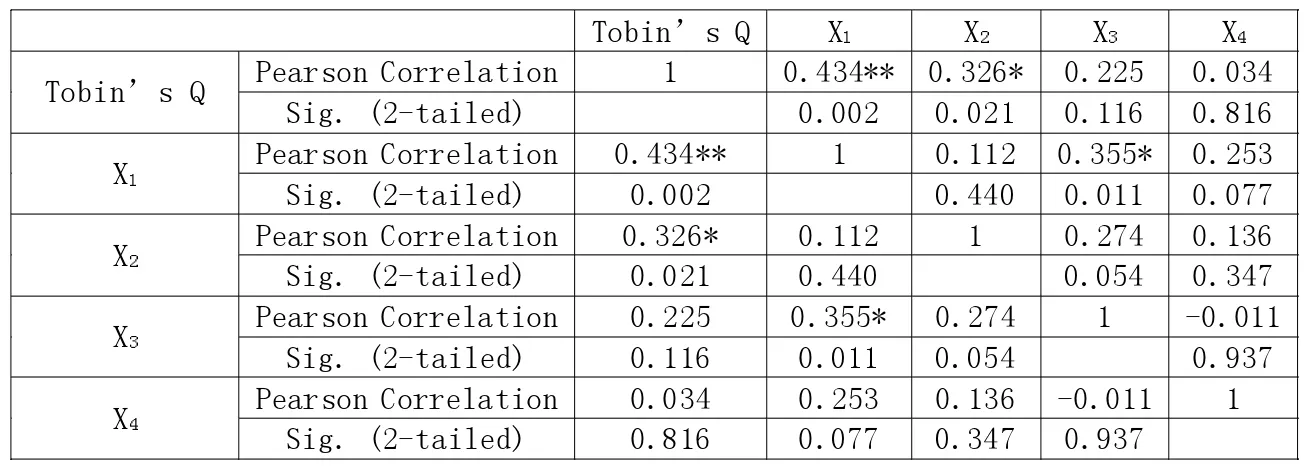

运用SPSS 16.0统计软件对各变量的相关性系数进行分析,结果详见表2。

通过表2可以发现,四个指标与Tobin’s Q值之间的相关性系数均为正,分别为 0.434、0.326、0.225、0.034,基本表明所选样本公司的社会责任指数与公司价值正相关。其中,公司对国家的贡献率X1与Tobin’s Q值的相关性最高,为0.434,且该相关系数在0.01的水平上显著,即X1与Tobin’s Q值在99%置信区间上的相关系数为0.434。公司对员工的贡献率X2与Tobin’s Q值的相关系数为 0.326,且该相关系数在0.05的水平上显著,即X2与Tobin’s Q值在95%置信区间上的相关系数为0.326。公司对社会的贡献率X4与公司价值的相关性最低,为0.034。表明国家贡献率、员工贡献率对提升公司价值的作用受到了公司的重视;而投资者贡献率、社会贡献率却没有得到上市公司的足够重视。

表2 Tobin's Q与自变量的相关生分析

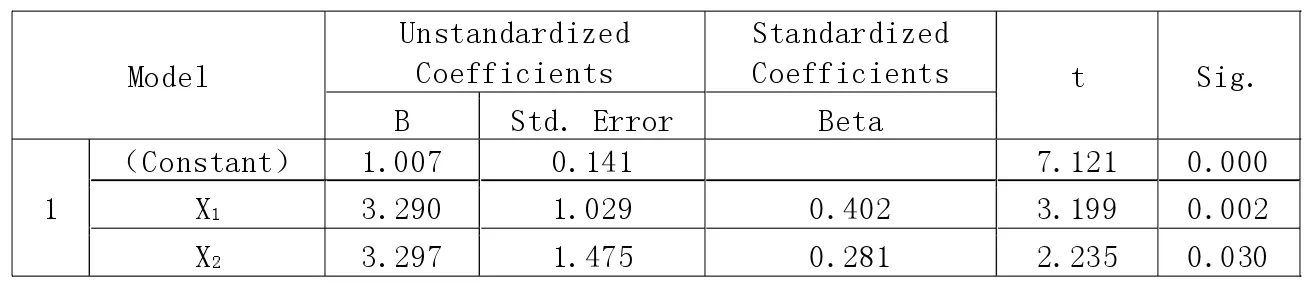

表3 变量X1和 X2回归分析结果

表4 变量X3和 X4回归分析结果

(二)回归分析

对上述指标的显著性进行回归分析,结果详见表3和表4。

表3显示X1和X2的Sig.值分别为 0.002、0.030,均小于 0.05,表明公司履行对国家的社会责任及公司履行对员工的社会责任均与公司价值显著相关。另外,X1的偏回归系数为3.290,即自变量X1对因变量Tobin’s Q的相对贡献度为3.290,表示公司对国家的贡献率变动一个单位,其公司价值将按相同的方向变动3.290个单位,说明公司对国家的贡献越多,其公司价值将会提升;X2的偏回归系数为3.297,表示公司对员工的贡献率变动一个单位,其公司价值将按相同的方向变动3.297个单位,表明公司对员工的贡献将会提升公司价值。表4显示X3和X4的Sig.值分别为0.965和0.383,均大于0.05,说明公司履行对投资者的社会责任及履行对社会的责任均与公司价值不显著相关。

四、实证结果分析

通过上文的实证分析可以得出,公司对国家和员工的贡献是提升公司价值的重要因素;而公司对投资者、对社会的贡献与提升公司价值的关系不显著,且社会贡献率较低。目前越来越多的公司开始关注社会责任的履行和披露,社会也在大力提倡社会责任报告公开化,但执行情况不容乐观。不同企业对社会责任信息披露的侧重点不同,缺乏可比性;披露的信息不全面并缺乏量化指标,而且多是报喜不报忧。这在一定程度上说明了我国社会责任体制建设和公司治理结构方面尚存不足之处。具体地说,多数企业尚未明确或仍不够重视公司履行社会责任和披露社会责任信息对提升公司价值的重要意义,社会责任监督力度不够,社会责任评价审核机制不健全,投资者的投资和公司的上市审核缺乏社会责任方面的考虑,信息披露不规范,公司内部治理机制不完善等。这些问题的存在均影响着公司社会责任的履行和相关信息的披露,从而影响着公司的可持续发展。

五、政策建议

(一)完善社会责任信息披露机制

首先,国家应出台社会责任方面专有的法律法规,将原有零星分布在各法律规范中的社会责任内容规范化、具体化、强制化,从立法层面确立公司应承担的社会责任。制定社会责任信息披露制度,对披露的模式、方法,披露条件和内容以及时间等问题做出统一规定,强化法制对披露社会责任信息的引导作用。其次,政府部门也可通过适当的财政政策、税收政策以及奖惩措施,例如公益捐赠税收优惠政策、社会责任评优表彰政策等来激发企业承担和披露社会责任信息的积极性。再次,完善社会责任评价审核机制。推进社会责任审计机构的构建,可组建一些政府性质或民间性质的审计机构,例如社会责任审计事务所,社会责任咨询公司或服务热线等。建立行业公认的社会责任评价指标,规范社会责任审计程序,为社会责任的审计提供依据。最后,充分发挥内外部监督的作用,从利益相关者角度出发,建立相应的社会责任监督机制或机构。可成立社会责任内部督导组、社会责任委员会等;制定公司的社会责任日;对于超越法律政策之外的社会责任问题应充分发挥新闻媒体的正面宣传与负面批判的监督作用。

(二)完善公司治理结构

有效的公司治理机制能促进公司的可持续发展。公司治理结构的完善应坚持效率优先、利益兼顾原则,考虑到各利益相关者的利益。完善董事会制度,引入利益相关者代表进入董事会,参与有关决策,从而有效监督公司的社会责任行为。董事会中增设社会责任管理部或社会责任董事,制定社会责任实施纲要和计划,对企业社会责任事务进行管理和监督。明确独立董事的职责权限,也可在监事会中增设社会责任监事,健全公司治理的外部监督。可在公司内部分设可持续发展部、环境管理部、顾客服务部等,或只设一个社会责任部,强化内部控制和公司治理结构的建设。实现内部治理与外部利益相关者治理的良性互动,保证公司更积极地履行社会责任,提供更加真实可靠的社会责任信息,真正实现公司价值最大化。

猜你喜欢

运动精品(2022年1期)2022-04-29

大连民族大学学报(2021年2期)2021-07-16

军事运筹与系统工程(2020年2期)2020-11-16

人大建设(2020年4期)2020-09-21

鸭绿江·下半月(2020年2期)2020-04-07

新民周刊(2020年5期)2020-02-20

新少年(2018年5期)2018-05-25

领导文萃(2017年11期)2017-06-12

商业评论(2015年6期)2015-12-11

商业经济研究(2009年11期)2009-05-13