高科技企业人力资本与企业绩效关系的实证研究

2013-10-18 00:48昆明理工大学管理与经济学院李晶

中国商论 2013年10期

昆明理工大学管理与经济学院 李晶

随着知识经济的到来,人力资本作为企业长足发展的关键因素之一,已经成为企业提高经济效益和获得竞争优势的重要源泉,其相关研究议题也越来越受到企业界和理论界的广泛关注。近年来,国内外专家学者对人力资本与企业绩效的关系展开了深入地研究,并取得了一些有价值的研究成果,其中大部分研究结果明确人力资本对企业绩效产生了一定的正面影响[1-2],这就说明人力资本对企业绩效的提升起到了促进作用,进一步表明研究两者关系的必要性和重要性。此外,大多数的专家学者在研究过程中仅分析了人力资本对企业绩效的平均影响,而很少见探讨不同绩效水平的企业中人力资本对企业绩效的影响。鉴于企业绩效本身也会对人力资本与企业绩效的关系产生一定的影响,为了更准确深入的研究人力资本对企业绩效的影响,本文将运用分位数回归分析法,对不同企业绩效水平下人力资本与企业绩效的关系进行探究,进而证实人力资本对企业绩效的显著影响以及人力资本管理的必要性。

1 研究设计

1.1 变量定义

(1)被解释变量:企业绩效。本文将借鉴文献[3]的作法,选取净资产收益率作(ROE)为衡量企业绩效的指标。

(2)解释变量:人力资本。本文将借鉴文献[2][4]的作法,选取员工平均教育程度(EDU):本硕博以上学历的员工占企业员工总数的比例、员工年现金报酬(PAY)、员工人数(NUM)作为人力资本的衡量指标。

(3)控制变量:企业规模、企业成长性。本文将借鉴文献[1]的作法,选取企业总资产(SIZE)作为企业规模的衡量指标,选取净利润增长率(GROWTH)作为企业成长性的衡量指标。

1.2 分位数回归模型

分位数回归模型最早是由Koenker和Bassett(1978)提出的,该方法根据因变量的条件分位数,从而得出所有分位数下的回归模型[5]。分位数回归方法不但能够分析被解释变量的条件期望,而且也能较为全面地描述被解释变量条件分布的全貌。其基本模型为:

基于上述理论介绍,本文建立如下分位数回归模型:

该模型表示被解释变量ROE(净资产收益率)的分位数回归模型,用以检验不同绩效水平的企业中人力资本对企业绩效的影响差异。

1.3 数据说明

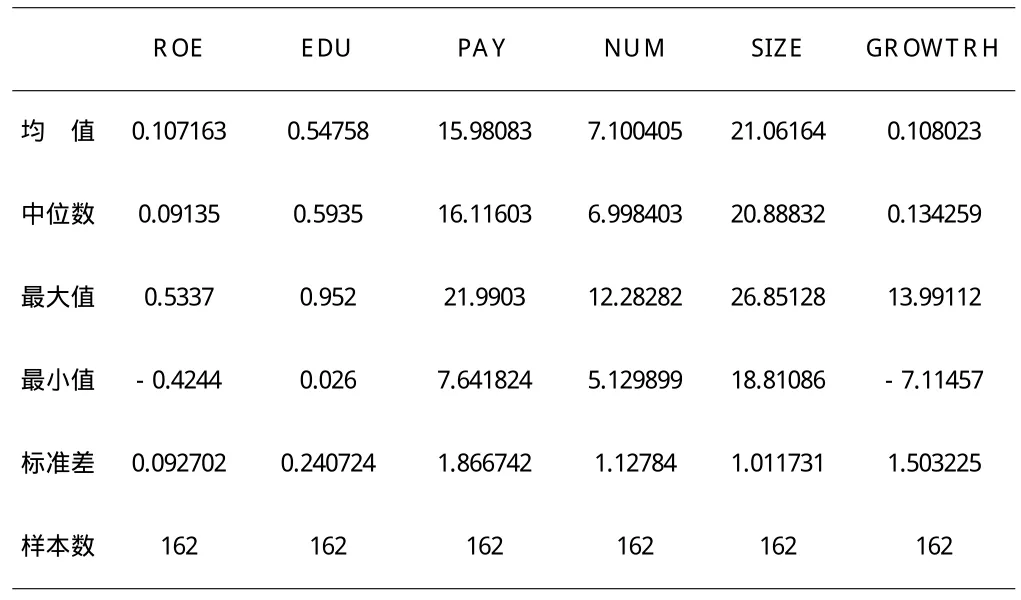

本文数据来自于RESSET 金融数据库和巨潮咨询网披露的上市公司年报。本文以我国沪、深两市的高科技上市公司为研究样本,以2011年年报数据为研究对象,样本选取遵循以下原则:剔除ST和PT类上市公司;剔除财务数据缺失的公司;剔除未公布员工教育背景的公司。基于以上原则,本文最终选取了162家高科技上市公司作为研究样本。样本的描述性统计,见表1。

表1 描述性统计

2 实证结果与分析

本文利用Eviews6.0统计软件,采用分位数回归方法,检验了企业绩效在不同分位数时与人力资本的关系。为了较全面地反映解释变量对被解释变量的不同特定的分位数的边际影响,本文将被解释变量企业绩效分为0.1~0.9分位数,共9个特定分位数,以分析不同绩效水平的企业中人力资本对企业绩效影响的差异程度。表2中给出了企业绩效在9个分位点处的回归结果,经分析发现,不同的企业绩效分位点,人力资本的回归系数是不同的,具体分析如下。

表2 分位数回归结果

(1)表2的第三列表示员工平均教育程度(EDU)在企业绩效不同分位数上的变化情况。从中可以看出,员工平均教育程度的回归系数全部为正,说明企业绩效与员工平均教育程度正相关。进一步发现,其归回系数表现为“U”型特征,即在0.1~0.5的分位点处,随着企业绩效水平的提高,员工平均教育程度对企业绩效的影响减弱;而在0.6~0.9的分位点处,随着企业绩效水平的提高,员工平均教育程度对企业绩效的影响增强,这说明低分位数和高分位数绩效水平的企业中,员工平均教育程度对企业绩效的影响突出。此外,员工平均教育程度的回归系数明显要大于员工年现金报酬、员工人数的回归系数,这表明员工教育程度在高科技企业中占有非常重要的地位。但企业绩效仅在0.1的分位点处与员工平均教育程度显著正相关,而在其他分位点处均不存在显著的关系,这表明员工平均教育程度对企业绩效提高的促进作用尚未完全显示出来。

(2)表2的第四列表示员工年现金报酬(PAY)在企业绩效不同分位数上的变化情况。从中可以看出,员工年现金报酬的回归系数全部为正,说明企业绩效与员工年现金报酬正相关。进一步发现,其归回系数表现为“U”型特征,即在0.1~0.3的分位点处,随着企业绩效水平的提高,员工年现金报酬对企业绩效的影响减弱;而在0.4~0.9的分位点处,随着企业绩效水平的提高,员工年现金报酬对企业绩效的影响增强,并且企业绩效与员工年现金报酬显著正相关。这说明高科技企业中员工年现金报酬有效地激发了员工的工作能力,且企业绩效水平越高,人力资本对企业绩效的贡献越大,人力资本发挥的作用越明显。

(3)表2的第五列表示员工人数(NUM)在企业绩效不同分位数上的变化情况。从中可以看出,员工人数回归系数全部为正,说明企业绩效与员工平均教育程度正相关。但企业绩效仅在0.1的分位点处与员工人数显著正相关,而在其他分位点处均不存在显著的关系,这说明只有在低分位数绩效水平的企业中,员工人数才会对企业绩效产生显著的影响。此外,在企业不同的分位点处,员工人数对企业绩效的影响并无规律,表现出波动特征,这说明员工人数并不会因为企业绩效的增长产生很大的促进作用。

综合以上分析,可以得出人力资本与企业绩效正相关,但不同绩效水平的企业中各人力资本指标对企业绩效的影响存在一定的差异。

3 结语

本文利用分位数回归方法研究了我国高科技上市公司人力资本与企业绩效的关系,分析了不同绩效水平的企业中人力资本对企业绩效的影响差异,结果显示人力资本与企业绩效正相关,即人力资本对企业绩效会产生促进作用。但不同绩效水平的企业中,各人力资本指标对企业绩效的影响存在一定的差异,具体为:(1)员工平均教育程度与企业绩效正相关,但不具有显著性,且随着企业绩效的不断提高,员工平均教育程度对企业绩效的影响表现为“U”型关系;(2)员工年现金报酬与企业绩效显著正相关,且随着企业绩效的不断提高,员工年现金报酬对企业绩效的影响表现为“U”型关系;(3)员工人数与企业绩效正相关,但不具有显著性,且随着企业绩效的不断提高,员工人数对企业绩效的影响并无规律。

以上分析说明人力资本对企业绩效会产生一定的促进作用,其中人力资本指标:员工平均教育程度和员工年现金报酬对企业绩效的影响较为明显。因此,为了更好地发挥人力资本的作用,就需要加强对员工的培训以提升员工平均教育程度,并根据人力资本的价值制定科学合理的薪酬体系,从而最大程度激发员工人力资本对企业绩效的正向影响。

[1]邓学芬,黄功勋,张学英,等.企业人力资本与企业绩效关系的实证研究——以高新技术企业为例[J].宏观经济研究,2012(1).

[2]李丽华,高洁.人力资本对高技术企业绩效影响研究——基于上市公司面板数据[J].科技进步与对策,2011,28(22).

[3]张宗益,韩海东.行业间智力资本与企业绩效关系对比研究[J].科技进步与对策,2011,28(16).

[4]文玉春.风险投资中企业家人力资本定价的影响因素[J].统计与决策,2008(3).

[5]Koenker R,Bassett G.Regression quantiles[J].Econometrica,1978,46(1).

猜你喜欢

数学年刊A辑(中文版)(2021年4期)2021-02-12

喀什大学学报(2020年6期)2021-01-28

人生与伴侣·共同关注(2020年11期)2020-11-23

统计与决策(2018年14期)2018-08-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

海外星云(2015年15期)2015-12-01

出版广角(2014年22期)2014-12-12

航天返回与遥感(2014年4期)2014-07-31

科技与创新(2014年3期)2014-04-14