企业社会责任信息披露机制问题——基于对唐山市8 家企业的调查分析

2013-11-04 06:39赵冬梅李爱莉赵延军

华北理工大学学报(社会科学版) 2013年4期

赵冬梅,李爱莉,高 静,赵延军

(1.河北联合大学 财务处,河北 唐山 063009;2.唐山学院,河北 唐山 063000;3.河北联合大学 电气工程学院,河北 唐山 063009)

我国政府提出了建设和谐社会的社会发展目标,它要求企业在追求自身经济利益的同时要兼顾环境、社会等效益,并将企业社会责任信息披露问题提上经济社会发展的重要议程。在这种大环境下,一方面,人们在关注企业财务状况和盈利水平的同时,越来越重视企业在社会责任方面所做的努力和取得的成果;另一方面,大多企业已经认识到披露社会责任信息不仅是社会寄予的期望,更多的也是企业发展的需要。因为企业披露社会责任信息,既有利于树立良好的企业形象,增强企业的竞争力,促进企业社会和谐发展;又能凸显其是一个负责任的企业,符合经济全球化要求。但是,当今的企业报告仅仅是传统的财务报告,而非专门的社会责任报告,更多地涉及企业内部的生产经营活动和发生的成本费用,很少涉及企业经营活动给社会、生态、环境和个人权利造成的影响等社会责任信息方面的内容。同时,国家也没有强制企业提供社会责任信息披露的法律规定,企业也缺少披露的主动性。因此,对企业社会责任信息披露机制问题的研究更显得尤为重要和紧迫。

一、唐山企业社会责任信息披露情况的实地调研与分析

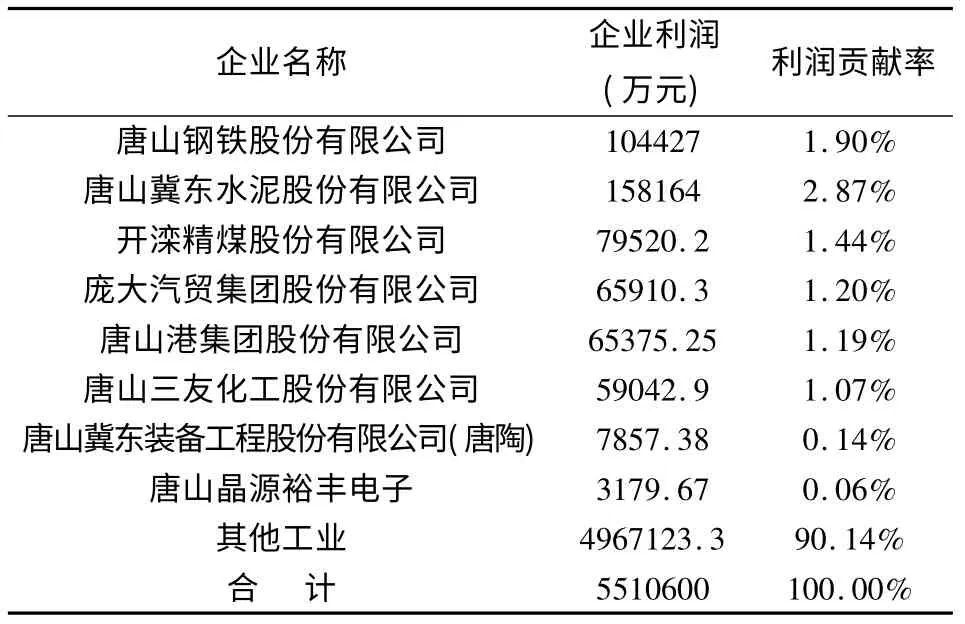

依据对唐山钢铁股份有限公司、唐山冀东水泥股份有限公司、开滦精煤股份有限公司等8 家大中型企业的2011 年财务报告数据的调查,从利润和社会责任信息披露两方面得出如下分析表:

一是2011 年全年唐山规模以上工业实现利润551.06 亿元,选取8 家企业对唐山的利润贡献情况如下:

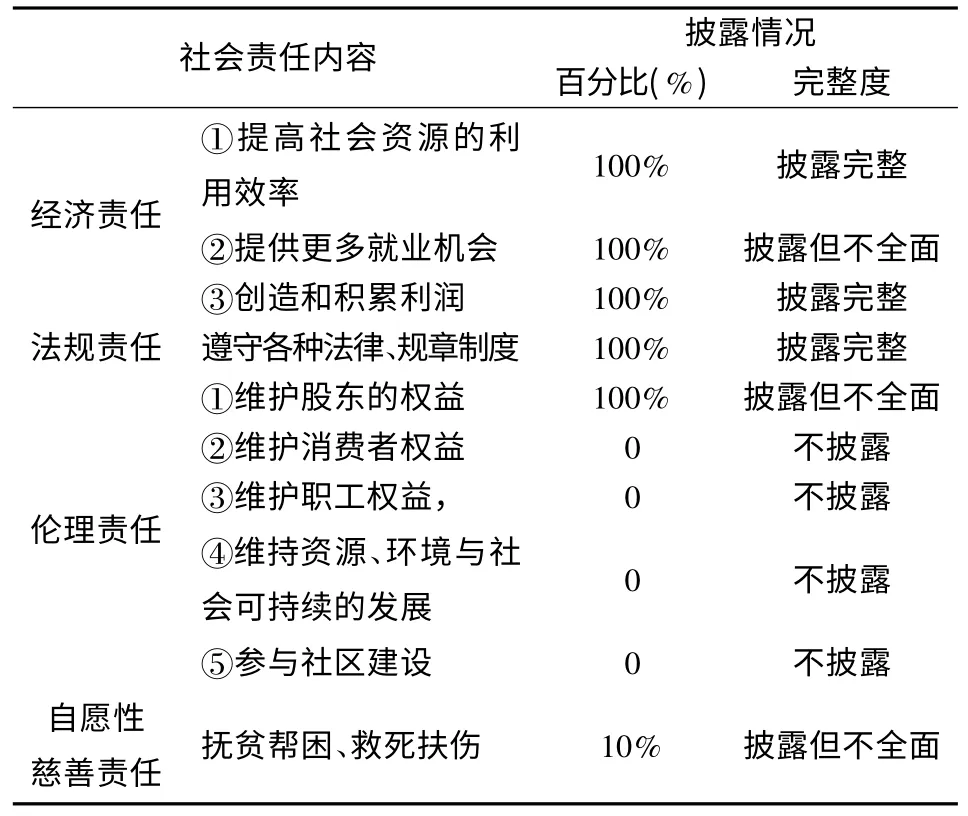

二是以社会责任典型内容为指标,分析唐山8家企业财务报告中披露社会责任信息情况如下表:

从调查表可以看出,企业财务报告的内容是依据会计准则财务报告的要求内容列报的,主要涉及到经济责任和法律责任的内容,而对伦理责任、自愿性慈善责任披露的很少,甚至根本不披露。首先,对企业的经济责任,所有企业无论规模大小,对企业的利润形成、财务状况的变化、员工的多少等都依据会计准则要求做了详细的披露,也对企业生产的产品种类、质量、资源利用情况有所阐述。其次,对法律责任,企业在附注中都做了阐述,依法经营,依准则披露。再次,对伦理责任,企业都披露了企业对股东每股收益的状况以及分配情况,其他维护消费者权益、维持资源、环境与社会可持续的发展、维持资源、环境与社会可持续的发展、参与社区建设的内容几乎很少详细说明。最后,自愿性慈善责任,只在“营业外支出”科目中披露了一点捐赠的内容。

二、企业社会责任信息披露机制存在的问题

从唐山企业实地调研的情况分析不难看出,企业社会责任信息披露不够全面完整,发现企业社会责任信息披露机制存在一定问题。

(一)缺乏专门针对社会责任信息披露方面的法律法规

当前我国并没有专门的法律法规来规范企业的社会责任会计信息披露,企业会计准则虽然对部分社会责任信息强制企业披露,但涉及内容太少,仅有少数的法律法规模糊的指出企业应当对其社会责任履行状况进行披露,但是对具体的披露模式和披露内容等并未做出明确规定。例如中国证券监督管理委员会发布并施行的《上市公司信息披露管理办法》中,对企业的社会责任信息披露没有做出明确的要求。法制的不健全致使企业的社会责任会计信息披露无法可依,对相应的违规行为的惩处也缺乏法律依据。

(二)企业对社会责任信息披露不够重视

通过对目前唐山企业社会责任会计信息披露的调研分析不难发现,仅有极少数的上市公司披露了很少的企业社会责任信息,对大多数于企业来说,并没有自觉披露其社会责任会计信息的意识。分析其原因,首先没有法律法规的强制,大多数企业认为社会责任信息披露与否对企业无足轻重。其次企业为了利益不愿承担社会责任,更不愿进行社会责任会计信息的披露,披露信息时也是基于企业形象披露对企业有利的社会责任信息。最后,没有明确的披露方式方法,企业社会责任会计信息的披露如果编制独立的社会责任会计报表,势必增加成本,对于以追求利润最大化为目标的企业来说,不是强制披露而是自愿披露,这种支出是不必要的,这些使企业对自身社会责任会计信息的披露缺乏足够的动力。

(三)社会公众对企业是否披露社会责任信息不够关注

社会公众对企业社会责任会计信息披露的关注和监督力度不够,对于企业单纯追求利润,忽视员工安全、环境保护和资源节约的行为并没有产生足够的重视,甚至是习以为常。企业员工迫于就业压力对于企业的一些违反劳动法的作法选择沉默;消费者对于企业在售后和产品安全方面的信息披露很少关注,员工和消费者在遇到企业忽视员工安全问题、产品安全问题或者售后服务问题时,大多数人由于维权成本太高等原因也没有选择根据相关的法律法规对自己的权利进行维护,而是选择沉默或其他替代产品。

(四)政府部门及相关机构没有相应的引导与监督

目前,各级政府部门对企业社会责任会计信息披露的引导不足。首先,各级政府并没有运用国家强制力来迫使企业加大对其自身社会责任会计信息的披露,往往是在出现了重大的事故之后才会加强对某类企业的监督检查,并没有事前防范的意识。其次,当前审计部门只是针对企业的传统财务报告进行审计,没有专门的审计机构对企业社会责任会计信息披露情况进行审计,导致大多数企业都忽视了对其社会责任履行状况的披露,对于企业社会责任方面的会计信息缺乏审计监督。还有相关的环保组织和消费者权益保护组织等,对于要求企业披露其社会责任信息也只是停留在口头呼吁,并没有落实到实际行动中去,难以发挥作用。

(五)社会责任信息披露的方式方法有待规范

根据各种调查资料显示,几乎没有一个企业对与自己相关的社会责任会计信息进行全面的披露,现有的企业会计报表中对于企业的人力资源信息、生态环境信息、员工福利等社会责任履行情况披露不足,无法满足各方对企业社会责任会计信息的需求。尤其是钢铁冶金、化工材料、煤炭造纸等污染严重的行业,在自身的社会责任信息披露中仅涉及企业对职工的责任、对政府税收的责任以及对消费者的责任,而对其生产过程中的大量资源消耗、环境污染等问题几乎没有涉及。

三、构建完善的企业社会责任信息披露机制

(一)制定社会责任法律法规,强制企业披露社会责任信息

政府要完善与企业社会责任相关的法律法规,加快企业社会责任立法,适时调整有关企业的法律,明确规定企业社会责任,增加相关内容,强制披露其承担社会责任的信息,并依此来考核企业的绩效,对企业履行社会责任信息披露提供法律依据和规范。

(二)强化企业披露社会责任信息的意识

作为社会责任会计信息披露的主体,企业社会责任意识的强弱直接关系到企业社会责任会计信息的披露,强化企业的社会责任意识有助于企业主动承担社会责任,积极披露社会责任履行情况。一方面通过国家立法,强制企业披露社会责任信息。另一方面通过公众、媒体、中介机构的监督,迫使其披露社会责任信息。引导企业认识到披露社会责任信息,既有利于树立良好的企业形象,增强企业的竞争力,凸显其负责任的企业形象,符合经济全球化要求,促进企业、社会和谐发展,从而使企业形成披露社会责任信息的良好企业文化。

(三)提高社会公众对企业社会责任会计信息披露的关注度

作为企业的员工,对企业在员工安全方面的规章制度要有充分的了解,提高自身安全的保护意识,出现劳动保护问题时,应提高维权意识,而不是选择沉默。作为消费者,也应该提高维权意识,在消费过程中要求企业对消费者所购买产品的质量和服务做出承诺,同时应保证产品和服务定价合理。这就迫使企业必须提供相关的社会责任会计信息以保证消费者的知情权,例如对产品性能和安全性的披露,包括食品的卫生是否达标、家装材料的甲醛含量是否超标、机动车的性能以及处理突发事件的制动系统等,这些也需要国家部门在社会公众维权成本方面有所考量,不能因为员工维权而失去工作,消费者维权得不到应有的解决。只有社会公众提高意识,充分利用其舆论对企业施加影响,迫使企业为了维护自身形象和信誉而加强其社会责任会计信息的披露。

(四)加强政府及相关部门对企业社会责任会计信息披露的引导和监督

首先政府要营造有利于企业履行社会责任的外部环境,鼓励其履行社会责任,披露社会责任信息,让承担社会责任的企业有利可图,让拒绝承担社会责任的企业无利可赚。其次环保部门和劳动保障部门等相关职能部门也应该积极发挥自身的作用,监督企业社会责任会计信息的披露。企业社会责任的履行仅依靠企业的自觉自愿是不够的,这需要有严格的机制来监督企业社会责任的履行,设立专门的审计部门审计企业的社会责任报告,建立企业社会责任审计制度。这样可以保证企业社会责任会计报告的可靠性,保障企业社会责任利益相关者的权益,实现社会的可持续发展。最后,民间的环保组织和维权组织应加强对企业社会责任会计信息披露的监督,以非政府组织的力量来督促企业履行自身的社会责任。

(五)规范企业使用独立的社会责任报告,统一披露标准

国家没有制定专门的社会责任信息披露报告方面的法规制度,对企业披露社会责任信息没有统一的标准。根据调研资料显示,几乎没有一个企业对与自己相关的社会责任会计信息进行全面的披露,尤其是钢铁冶金、化工材料、煤炭造纸等污染严重的行业,在自身的社会责任信息披露中仅涉及企业对职工的责任、对政府税收的责任以及对消费者的责任,而对其生产过程中的大量资源消耗、环境污染等问题几乎没有涉及。所以,一方面国家规范披露方法,要求企业使用独立的社会责任报告,独立社会责任报告可以集中反映社会责任信息,其结构合理,数据特点鲜明,便于调整。另外,在提高公司履行社会责任意识的同时,提倡企业社会责任信息自愿披露与强制披露相结合的披露方式,对必须披露的社会责任信息加以制度化,使公司披露社会责任信息有据可依,同时规范披露的内容。企业社会责任主要体现在以下几个方面:环境、员工、能源、社区活动、社会贡献、产品质量安全、员工福利等方面。

[1]黎友焕.企业社会责任在中国—广东企业社会责任建设前沿报告[M].广州:华南理工大学出版社,2007.

[2]黎友焕.国际劳工保护运动在中国—sA8000 对广东的经济发展影响追踪[M].香港:社会科学出版社有限公司,2007.

[3]陈继初.完善企业社会责任会计信息披露新思路[J].财经视线,2008,(16).

[4]戚德臣.经济危机下企业社会责任思考[J].企业管理,2009,(34).

[5]彭建国.企业社会责任的原因、内容、与动力[J].宏观经济研究,2010,(1).

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

人大建设(2020年4期)2020-09-21

动漫星空(兴趣百科)(2020年6期)2020-06-17

新民周刊(2020年5期)2020-02-20

现代营销(创富信息版)(2018年10期)2018-10-12

东方艺术·国画(2016年3期)2017-02-08

中国商论(2016年34期)2017-01-15

公民与法治(2016年20期)2016-05-17

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04