国际“四大”的审计质量更高吗?*

——来自中国上市公司的经验证据

2013-11-13 06:39林永坚王志强

财经研究 2013年6期

林永坚,王志强

(厦门大学 管理学院,福建 厦门361005)

一、引 言

2012年8月1日,毕马威华振会计师事务所在京宣布正式从中外合作会计师事务所转制为特殊普通合伙制事务所,成为国际“四大”中首家本土化转制的会计师事务所。据报道,转制引起了外界对其审计质量的担忧,对此毕马威方面表示,此次转制旨在将“四大”会计师事务所纳入中国法律框架之下,是法律形式的转变,业务和人员保持不变,因此转制不会影响事务所的执业质量和服务客户的能力。该事件向我们传递了一个信息,即业内外人士对国际“四大”的审计质量似乎都比较认可,所以才会对转制表现出担忧。那么,国际“四大”的审计质量真的更高吗?国外众多研究似乎一直都比较支持这一说法(DeAngelo,1981;Francis和 Wilson,1988;Becker等,1998;Krishnan,2003)。然而,国内学者对国际“四大”审计质量的研究却得出了差异较大的结论。我们在对国内文献进行总结后发现:(1)现有文献较少考虑自选择问题,如事务所普遍倾向选择低风险的客户(Shu,2000),盈余质量差的公司也可能不喜欢选聘国际“四大”,大型上市公司和有海外融资计划的公司更倾向聘请国际“四大”(DeFond等,2000)。这些非随机问题会导致实证结果出现偏误。尽管吴水澎和李奇凤(2006)考虑了自选择问题,但他们仅用2003年一年的数据进行实证检验,从而实证结论的可靠性和一般性尚待检验。(2)国内文献往往以加绝对值的操控性应计利润或不加绝对值的操控性应计利润作为审计质量的替代变量,而没有进一步区分企业盈余管理的方向。Hayn(1999)认为,投资者通常对坏消息的反应比好消息弱,他们较少因为坏消息改变投资决策,故而在对负向盈余管理的审计中会计师事务所面临的诉讼风险比正向盈余管理小。此外,负向盈余管理也更容易从会计稳健性原则上找到合法的理由和借口。Francis和Wang(2008)以及Cahan和Zhang(2006)也认为,收益增加的盈余管理更可能损害审计师声誉。因此,本文将进一步研究国际“四大”是否对企业的正向盈余管理和负向盈余管理都体现出更高的审计质量,以期对该问题有更深入的认识。

本文以我国沪深股市2007-2009年的上市公司为样本,以会计师出具“非标意见”概率和操控性应计利润作为审计质量的替代变量,并采用Heckman二阶段回归纠正自选择偏差方法,对国际“四大”与审计质量的关系进行实证研究。结果发现,在控制自选择问题后,国际“四大”与本土事务所出具“非标意见”的概率无显著差异。但与本土事务所相比,由国际“四大”审计的公司操控性应计利润显著更小;在具体区分操控性应计利润的方向后,由国际“四大”审计的公司正向操控性应计利润显著更小,负向操控性应计利润则与本土事务所无显著差异。这表明国际“四大”在国内市场确实能够提供更高质量的审计服务,且这种差异主要体现在对正向盈余管理的制约上。

二、文献回顾

围绕“四大”会计师事务所审计质量是否高于非“四大”会计师事务所,国外学者做了大量的研究。DeAngelo(1981)认为,大规模的事务所往往能够提供高质量审计。这是因为大规模事务所如果因质量问题而声誉受损,将会失去更多的获取未来准租金的机会。在许多研究中,国际“四大”甚至被作为高质量审计的替代变量。Becker等(1998)对比了由“八大”和“非八大”会计师事务所审计公司的操控性应计利润,结果发现由“非八大”审计的公司操控性应计利润显著高于由“八大”审计的公司。可见,“八大”能容忍的盈余管理程度更低。Krishnan(2003)也发现,由国际“四大”审计的公司其应计利润更低,表明国际“四大”具有更高的审计质量。DeFond和Jiambalvo(1991)则证明,由国际“四大”审计的公司比由非国际“四大”审计的公司更少发生报表错报和违规现象。Teoh和Wong(1993)证明,由国际“四大”审计的公司比由“非四大”审计的公司有更高的盈余反应系数,表明国际“四大”的审计质量或市场认可程度比“非四大”更高。Beatty(1989)发现,由“四大”审计的IPO公司发行股票价格存在不同程度的溢价,而较少折价发行,从而得出国际“四大”审计质量更高的结论。综上所述,国外大部分研究都认为国际“四大”与审计质量之间有着正相关关系。

国内学者对会计师事务所审计质量的研究则通常采用以下两种方法:

第一种,比较两者出具“非标意见”的概率,即将审计意见分为两种类型:标准无保留意见和非标准无保留意见(简称“非标意见”,包括标准无保留意见带说明段、保留意见、否定意见、拒绝表示意见),并以审计意见类型作为审计质量的替代变量,检验“大所”出具“非标意见”的概率是否更高。如夏立军和杨海斌(2002)用2000年沪深A股数据对“非标意见”与事务所规模之间的关系进行研究,结果并没有发现“十大”会计师事务所出具“非标意见”的可能性比“非十大”会计师事务所更大;原红旗和李海建(2003)选取2001年沪市A股数据研究了会计师事务所的组织形式和规模与审计意见之间的关系,也没有发现会计师事务所规模对审计意见存在明显的影响,他们认为影响我国上市公司审计意见的主要因素是公司本身的财务特征。李爽和吴溪(2003)以及于鹏(2007)也没有发现“大所”与“小所”出具“非标意见”的概率存在显著差异。

第二种,也是国外文献研究审计质量时经常采用的方法之一,即对比双方所审计公司操控性应计利润的大小,操控性应计利润越小意味着其审计质量越高。如漆江娜等(2004)研究发现,经国际“四大”审计的公司单位资产操控性应计利润略低于本土事务所审计的公司。蔡春等(2005)研究发现,非前“十大”会计师事务所审计的公司操纵性应计利润显著高于前“十大”会计师事务所。吴水澎和李奇凤(2006)以2003年上市公司为样本,并考虑了自选择问题,研究发现国际“四大”的审计质量高于国内“十大”,国内“十大”的审计质量高于国内“非十大”。王艳艳和陈汉文(2006)研究发现,只有国际“四大”在操纵性应计利润的抑制上表现出高审计质量,而国内所则没有表现出显著差异。王良成和韩洪灵(2009)研究发现,“大所”对配股公司盈余管理的抑制要显著高于其对非配股公司盈余管理的抑制;“大所”比其他事务所更能显著抑制配股公司的盈余管理,但是“大所”在抑制非配股公司盈余管理上与其他事务所没有显著差异。郭照蕊(2011)发现,国际“四大”与非国际“四大”在审计质量上并不存在显著差异,某些年度国际“四大”甚至比非国际“四大”更差。王兵等(2011)同样以操控性应计利润作为审计质量的替代变量,对比了普华永道中天与其他“三所”之间的审计质量差别,结果发现普华永道中天审计质量没有显著高于其他“三大”会计师事务所,甚至在部分检验中普华永道中天审计质量更低。

三、研究假设

众多文献研究表明,大规模事务所能够提供更高质量的审计服务(Becker等,1998;DeAngelo,1981;Francis和 Wilson,1988;Krishnan,2003)。这是因为大规模事务所在员工培训和产业专业化审计上往往投入了更多的资源(Craswell等,1995),拥有更为专业的审计技术以及更加成熟的审计程序。因此,大规模事务所有更强的专业能力发现客户存在的盈余管理问题。况且,小规模会计师事务所客户资源有限,这在一定程度上也会影响他们的独立性。这是因为审计师若对管理当局的盈余管理行为表示反对,甚至出具非标审计意见,管理当局可能解聘现任审计师以寻求与其意见一致的审计师(刘伟和刘星,2007)。Chow和Ric(1982)也持同样的观点,他们发现收到“不清洁”审计意见的公司在随后一个会计年度更可能更换会计师事务所。因此,即便小规模会计师事务所发现上市公司存在较大的盈余管理问题,为了避免客户流失,它们也不一定会出具非标准审计意见。特别在我国“一股独大”的股权结构下,小规模会计师事务所如果出具“非标意见”,控股股东完全有能力将其“炒掉”。此外,会计师事务所面对的法律风险也是影响审计质量的关键因素。基于“深口袋”理论,与“小所”相比,“大所”的审计失职将带来更大的诉讼风险或者说诉讼成本(DeAngelo,1981;Simunic和Stein,1996;Khurana和 Raman,2004;Geiger和Rama,2006)。因此,我们提出如下研究假设。

假设:与本土事务所相比,国际“四大”能够提供更高质量的审计服务。

四、研究设计

(一)审计质量的度量

本文采用两种使用频率较高的方法来度量审计质量。

第一种方法是采用出具“非标意见”的概率。令OPINION代表审计意见类型,如果审计意见类型为“非标意见”,OPINION为1,否则为0。出具“非标意见”的概率越大意味着审计质量越高。

第二种方法用盈余管理程度(操控性应计利润)来度量审计师的审计质量。盈余管理的度量模型包括Healy模型、DeAngelo模型、Jones模型、修正的Jones模型、扩展的Jones模型和行业模式等至少6种。鉴于Dechow(1991)以及Guay(1996)认为修正的Jones模型是度量盈余管理的最有力模型,本文采用修正的Jones模型来度量盈余管理,具体如下:

其中,At-1为t-1年总资产,TAt为t年应计利润,TAt=NIt-CFOt,NIt为t年净利润,CFOt为t年经营现金净流量。ΔSt为t年与t-1年主营业务收入之差,ΔRECt为t年与t-1年应收账款净额之差,PPEt为t年固定资产净额。利用该模型OLS回归得到的残差DA即为上市公司的操控性应计利润。我们取其绝对值ABS_DA代表盈余管理程度,或者说操控性应计利润大小。

(二)模型设计

本文采用Heckman(1978)的二阶段回归模型以克服自选择问题。第一步先估计上市公司选择国际“四大”的Probit模型,并在此基础上估计自选择系数λ。在变量选择上,本文参考Chaney等(2004)的做法,加入资产规模、盈余管理程度、资产负债率、盈利能力等解释变量。另外,本文还加入REGION作为地域哑变量,若公司注册地为北京、上海、广州和深圳,则REGION为1,否则为0。这是因为国际“四大”在这四个城市大多设立了分支机构,并且众多大型企业也都在此设立总部,因此,在这些城市的公司选择国际“四大”的概率可能更大。

第二步研究国际“四大”与审计质量之间的关系。本文借鉴于鹏(2007)、Becker等(1998)、郭照蕊(2011)等的研究,并结合我国的制度背景,构建多元线性回归模型(2)和模型(3)。其中,模型(2)用出具“非标意见”的概率作为审计质量的替代变量,模型(3)用操控性应计利润作为审计质量的替代变量,并将模型(1)中得到的自选择系数λ加入模型以控制自选择问题,具体的变量定义见表1。

表1 变量定义

(三)研究样本

本文使用的数据来自色诺芬经济研究数据库(CCER)。为了避免新会计准则实施可能对盈余管理的影响,我们选取实施新准则后2007-2009年的数据为样本。剔除金融行业数据,以及数据缺失、股东权益为负和含有异常值的样本,最终得到3 198个有效观测值。在有效样本中,由国际“四大”审计的共有224个,由非国际“四大”审计的样本共有2 974个。

五、回归结果分析

(一)主要变量分组描述性统计

表2为主要变量的分组描述性统计与差异性检验,其中NBIG4代表由非国际“四大”审计的公司,BIG4代表由国际“四大”审计的公司。从表2可以看出,国际“四大”出具“非标意见”的概率与本土事务所无显著差异,这与于鹏(2007)、夏立军和杨海斌(2002)等的发现一致。由国际“四大”审计的上市公司操控性应计利润的绝对值(ABS_DA)显著更低,表明由国际“四大”审计的公司盈余管理程度更低。另外,由国际“四大”审计的上市公司资产规模(LnA)更大,资产回报率(ROA)更高,资产负债率(DEBT)更低,公司成长性(MB)更低,总应计利润(TACC)则没有显著差异。

表2 主要变量分组描述性统计与差异性检验

(二)多元回归结果分析

表3报告了Heckman第一阶段审计师自选择模型的Probit估计结果。根据表3,资产规模(LnA)和资产回报率(ROA)的系数均在1%水平上显著为正,表明资产规模越大和资产回报率越高的公司越倾向于选择国际“四大”;资产负债率(DEBT)的系数在1%水平上显著为负,表明资产负债率越大的企业选择国际“四大”的可能性越小;操控性应计利润(ABS_DA)显著为负,表明盈余管理程度越大的企业越不可能选择国际“四大”;地域哑变量(REGION)的系数在1%水平上显著为正,表明来自北京、上海、广州和深圳的上市公司更有可能选择国际“四大”;公司成长性(MB)系数则不显著。总体而言,该结果比较符合我们的预期。

表3 审计师选择模型估计结果

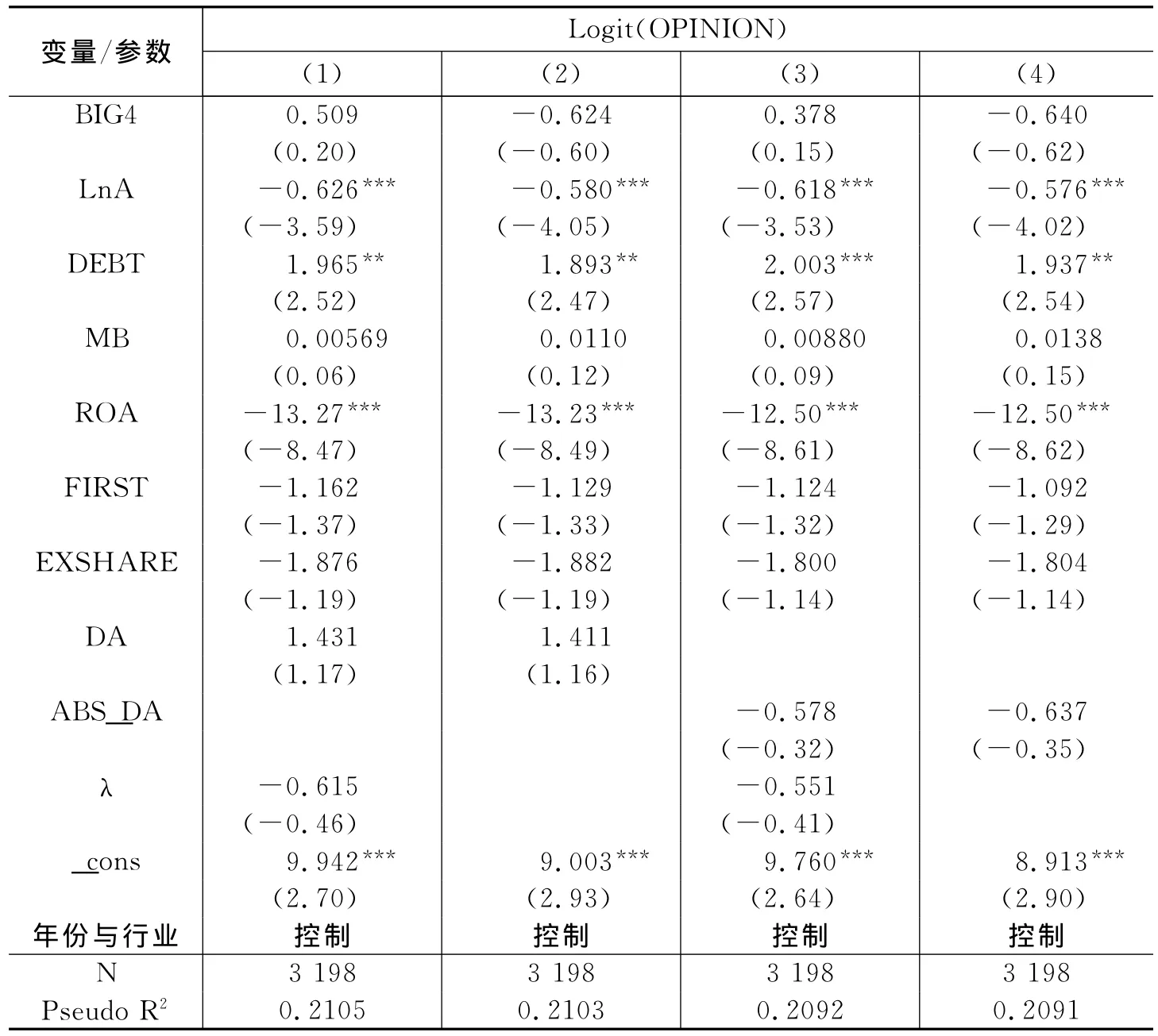

表4报告了出具“非标意见”概率与国际“四大”关系的回归结果。其中,第(3)列和第(4)列是在第(1)列和第(2)列的基础上将控制变量中不加绝对值的操控性应计利润改为加绝对值的操控性利润。从表4可以看出,第(1)列和第(3)列中λ的系数不显著,表明自选择问题不会对国际“四大”是否出具“非标意见”产生显著影响。四个回归中BIG4的系数都不显著,表明国际“四大”与本土事务所出具“非标意见”的概率并没有显著差异。我们的结论与于鹏(2007)、夏立军和杨海斌(2002)、原红旗和李海建(2003)、李爽和吴溪(2003)等一致。

表4 国际“四大”与“非标意见”多元回归结果

表5报告了Heckman第二阶段国际“四大”与操控性应计利润关系的回归结果。从表5可以看出,第(1)列中λ显著,表明控制自选择问题是必要的,忽略该问题会导致回归结果出现偏差;BIG4的系数显著为负,表明由国际“四大”审计的上市公司其操控性应计利润更小,即审计质量更高。在第(2)列和第(3)列中,我们将操控性应计利润分为正负两组进行检验。第(2)列检验国际“四大”对正向操控性应计利润的影响,其中λ显著,表明控制自选择问题是必要的;BIG4的系数显著为负,表明由国际“四大”审计的上市公司其正向操控性应计利润更小,即正向盈余管理程度更低。第(3)列检验国际“四大”对负向盈余管理的影响,其中λ不显著,因此可以不控制自选择问题;BIG4的系数不显著,表明由国际“四大”审计的上市公司负向盈余管理程度与由本土事务所审计的上市公司无显著区别。第(4)列是不控制自选择问题对负向盈余管理进行再检验,结果没有发生任何改变。可见,国际“四大”所能容忍的盈余管理程度比本土事务所显著更低,且这种差别主要体现在对正向盈余管理的制约。本文与郭照蕊(2011)都采用2007-2009年的数据进行研究,但得出的结论却不一致,最主要的原因是本文对国际“四大”的自选择问题进行了控制。

表5 国际“四大”与操控性应计利润多元回归结果

(三)稳健性检验

为了加强本文结论的稳健性,我们还做了如下检验:(1)将新会计准则颁布前3年(2004-2006年)的样本也纳入研究范围,实证结果没有任何改变。(2)由于2007年后我国上市公司的会计报表只公布固定资产净额数据,因此,本文修正的琼斯模型中用的是固定资产净额,而非原值。鉴于2004-2006年固定资产的原值数据可得,本文也用固定资产原值做了检验,结果不变。(3)本文还从会计稳健性角度对国际“四大”是否能够提供更高的审计质量进行检验。我们采用Basu(1997)模型来衡量会计盈余稳健性,并借鉴刘峰和周福源(2007)的做法,建立模型(4):

其中,Xit是t年企业i的每股收益;Pit-1是t年期初i企业的股票价格;Rit=(Pit-Pit-1)/Pit-1是年度股票回报率;DRit为虚拟变量,当Rit<0时取1,否则取0。模型(4)中,DRit×Rit×BIG4的系数β7正是我们所要考察的,它代表会计利润的稳健性是否存在显著差异。如果国际“四大”的审计质量高,其客户所报告利润的稳健性高,则β7应当显著大于零。①结果如表6所示(鉴于篇幅有限,只报告了β7的检验结果),β7在第(1)列中不显著,但为正;第(2)列是在第(1)列的基础上加入λ,结果显示β7以及λ的系数都显著为正。可见,控制了自选择问题后,从会计稳健性角度看,国际“四大”具有更高的审计质量。

表6 国际“四大”与会计稳健性

六、结 论

近些年来,国内不少文献对国际“四大”是否能够提供更高质量的审计服务进行了实证研究,但得出的结论却大相径庭。有不少文献指出国际“四大”的审计质量与本土事务所并无显著差异(刘峰等,2002;郭照蕊,2011;王兵等,2011)。这与本文引言部分提到的业内外人士对毕马威华振会计师事务所转制的担忧有着较大的矛盾。有鉴于此,本文以出具“非标意见”概率和操控性应计利润作为审计质量的替代变量,采用Heckman二阶段回归纠正自选择偏差方法,对国际“四大”与审计质量的关系进行了实证研究。结果显示,尽管国际“四大”与本土事务所出具“非标意见”的概率无显著差异,但是与本土事务所相比,由国际“四大”审计的公司操控性应计利润显著更小。在具体区分操控性应计利润的方向后,由国际“四大”审计的公司其正向操控性应计利润显著更小,负向操控性应计利润则与本土事务所无显著差异。本文的实证结果表明,国际“四大”能够提供更高的审计质量,且这种差异主要体现在对正向盈余管理的制约上。本文的政策建议为:鉴于目前本土会计师事务所规模较小、层次较低、专业胜任能力不强等客观因素,监管层适当强制性地将审计市场向国际“四大”倾斜,有利于维护资本市场的健康发展。

注释:

①Basu(1997)将稳健性定义为会计盈余对坏消息的反应要快于好消息。他用市场报酬为正或负分别代表“好消息”和“坏消息”,如果坏消息更及时地体现到会计盈余中,那么,代表坏消息的系数应当显著大于零。

[1]蔡春,黄益建,赵莎.关于审计质量对盈余管理影响的实证研究——来自沪市制造业的经验证据[J].审计研究,2005,(2):3-10.

[2]郭照蕊.国际四大与高审计质量——来自中国证券市场的证据[J].审计研究,2011,(1):98-107.

[3]刘峰,周福源.国际四大意味着高审计质量吗?——基于会计稳健性角度的检验[J].会计研究,2007,(3):79-87.

[4]漆江娜,陈慧霖,张阳.事务所规模·品牌·价格与审计质量——国际“四大”中国审计市场收费与质量研究[J].审计研究,2004,(3):59-65.

[5]王艳艳,陈汉文.审计质量与会计信息透明度——来自中国上市公司的经验数据[J].会计研究,2006,(4):9-15.

[6]夏立军,杨海斌.注册会计师对上市公司盈余管理的反应[J].审计研究,2002,(4):28-34.

[7]Basu S.The conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting and Economics,1997,24(1):3-37.

[8]Becker C,DeFond M,Jiambalvo J.The effect of audit quality on earnings management[J].Contemporary Accounting Research,1998,15(1):1-24.

[9]Cahan S F,Zhang W.After enron:Auditor conservatism and ex-Andersen clients[J].The Accounting Review.2006,81(1):49-82.

[10]Chaney P,Jeter D,Shivakumar L.Self-selection of auditors and audit pricing in private firms[J].The Accounting Review,2004,79(1):51-72.

[11]Dechow P M,Sloan R G,Sweeney A P.Detecting earnings management[J].The Accounting Review,1995,70(2):193-225.

[12]DeFond M,Jiambalvo J.Incidence and circumstances of accounting errors[J].Accounting Review,1991,66(3):643-655.

[13]Francis J,Wilson E R.Auditor changes:A joint test of theories relating to agency costs and auditor differentiation[J].The Accounting Review,1988,63(4):663-682.

[14]Francis J,Wang D.The joint effect of investor protection and big 4audit on earnings quality around the world[J].Contemporary Accounting Research,2008,25(1):157-191.

[15]Heckman J J.Dummy endogenous variables in a simultaneous equation system[J].Econometrica,1978,46(4):931-959.

[16]Krishnan G.Audit quality and the pricing of discretionary accruals[J].Auditing:A Journal of Practice and Theory,2003,22(1):109-126.

[17]Shu S Z.Auditor resignations:Clientele effects and legal liability[J].Journal of accounting and Economics,2000,29(2):173-205.

[18]Teoh S H,Wong T J.Perceived auditor quality and the earnings response coefficient[J].The Accounting Review,1993,68(2):346-366.

猜你喜欢

设备管理与维修(2022年21期)2022-12-28

中国注册会计师(2021年9期)2021-10-14

汽车实用技术(2020年20期)2020-11-23

中国外汇(2019年10期)2019-08-27

制造技术与机床(2019年7期)2019-07-22

石油化工建设(2018年3期)2018-11-30

科学与技术(2018年23期)2018-06-17

中国新技术新产品(2017年23期)2017-11-14

项目管理技术(2016年8期)2016-05-17