巨灾债券市场新进展

2013-12-25 07:51陶正如

防灾科技学院学报 2013年1期

陶正如

(中国地震局工程力学研究所,中国地震局地震工程与工程振动重点实验室,黑龙江 哈尔滨 150080)

0 引言

从1992年正式形成巨灾保险衍生品市场开始,已经有巨灾期货、巨灾期权、巨灾互换、行业损失担保、巨灾风险信用融资、或有资本票据、巨灾权益卖权和巨灾债券等十多种交易方式。其中,交易最为活跃和最具代表性的是巨灾债券,目的是为发起者提供一定风险水平(100年一遇至250年一遇)下的风险转移能力。这部分风险对投资者和发起者都是有吸引力的,主要有两个原因:首先,对这种破坏程度大、概率低的风险水平,通过非抵押交易获得保护的购买者越来越关心再保险公司的信用风险;其次,这个水平的再保险价格通常较高[1]。2006年以前,最大的风险发生在2003年,年期望损失为4.86%,仅2006年,10个债券(风险资本超过3.44亿美元)的年期望损失超过6%,最大的风险是期望损失14.75%。这进一步证明了某些巨灾债券投资者正在寻求更多的风险保护,发起者感兴趣的是可以经常性地提供高质量证券化保护[2]。

1996年末至1997年初,巨灾债券市场上出现了第一个成功的例子,St.Paul Re、Winterthur、Reliance、USAA等公司相继推出类似产品,逐渐打开了市场。从推出至今,巨灾债券已有10多年的历史,像其他新事物一样,其发展道路并不平坦。2001年911恐怖袭击、2005年美国飓风和2007年欧洲暴风雪等均给全球保险业带来巨大损失,巨灾再保险价格不断上升,这成为巨灾债券的重要发展机遇。而2007年底开始的全球金融危机,使市场主要处于欧美地区的几大再保险公司受到波及,巨灾债券的发行一度受到影响。总体上看,随着市场逐步成熟,巨灾债券交易金额近年来呈现上升趋势。

1 巨灾债券的发行情况

一般而言,巨灾债券的主要发起者为共同基金、产险和寿险公司、再保险公司、避险基金、国际银行等。绝大多数情况下,投资银行、保险公司或再保险公司通过建立特殊目的公司(SPV)发行巨灾债券。SPV是为了合法避税和法律优势而建立的离岸公司,唯一的业务是接受母公司或者其他再保险公司的分保,提供再保险保障,以接受的业务为基础发行债券由投资者认购,将巨灾风险分散到众多的投资者身上。SPV先与再保险公司签订再保险合同并收取再保费,再通过市场发行巨灾债券募集资金。为了赔付保险公司或返还投资者本金,SPV将分保费和发行债券所得中的大部分存入信托基金,用于低风险的长期投资,获取投资收益;另一部分用于短期投资,保持资金的高流动性,便于支付债券利息。在规定的期限内,若约定条款没有被触发(即约定的巨灾事件没有发生),SPV将定期向投资者支付较高的利息,到期时偿还债券本金;若约定条款被触发,SPV将向分出公司支付赔款,投资者损失程度依债券类型而定。对于本金保证偿还型债券,SPV将根据合同约定的时间偿还本金,可能会依债券的规定有所延展,一般在此期间不需支付利息。对于本金损失型,SPV给分出公司的赔付将直接从本金中扣除,直到债券的全部本金赔付巨灾损失为止。若债券到期时本金仍有剩余,则剩余部分将偿还给债券投资者。

可见,巨灾债券是否能充分发挥作用,关键在于触发条件的确定。本文将1997—2011年发行的巨灾债券[3-18]收集、整理和分类,各种触发机制所占比例如图1。可见,触发条件以赔偿触发为主,近两年行业损失触发所占比例逐渐增加。

图1 各种触发机制所占比例Fig.1 The Proportion of Trigger Mechanisms

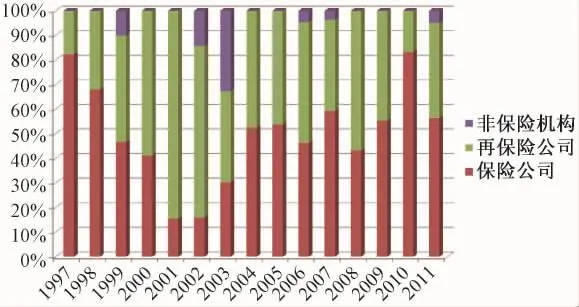

从收集的数据来看,目前发行的巨灾债券中,绝大部分是由保险公司或再保险公司发起的,各年度不同发起人所占比例如图2。

图2 不同发起人所占比例Fig.2 The Proportion of Sponsors

由非保险业的一般公司直接发行巨灾债券有6支,包括:(1)1999年,东京迪士尼的所有者Oriental Land Company,Ltd.通过 Concentric Ltd.发行了价值2亿美元的巨灾债券,保障其在东京地区的地震损失;(2)2002年,Vivendi S.A.通过Studio Re Ltd.发行了保障 Universal Studios在加州地震中损失的巨灾债券;(3)2003年,欧洲最大的电力企业Electricite de France(EdF)通过Pylon Ltd.发行了针对法国暴风雪的巨灾债券;(4)2006年,能源生产商 Dominion Resources Inc.通过DREWCAT Ltd.发行了5000万美元巨灾债券,为路易斯安那和德克萨斯海岸外的重要石油钻井提供飓风保护;(5)2006年,墨西哥政府通过CATMex Ltd.发行了价值1.6亿美元的巨灾债券,为墨西哥地震重建提供保障;(6)2007年,东日本铁路公司 East Japan Railway通过 Midori Re Ltd.发行了2.6亿美元参数触发的巨灾债券。

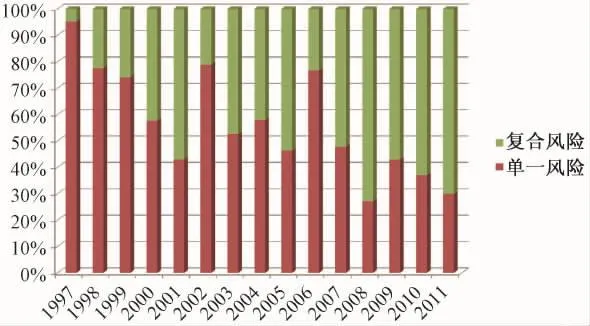

证券化的对象,除了个别是人为灾害,绝大部分是自然灾害,包括地震、飓风、暴风雪等。现有的巨灾债券中,有的是以单一灾害作为标的。例如,地震风险证券化的两个主要的国家是美国(特别是加州,太平洋西北和新马德里断层区域逐渐增加)和日本。最近,随着极端恶劣天气的增加,飓风和暴风雪也成为证券化的目标,多是欧洲一些国家和美国。已发行的巨灾债券中,单一灾害和复合灾害为对象所占比例如图3。

图3 不同风险对象所占比例Fig.3 The proportion of Perils

2 已触发的巨灾债券

从上节可见,随着分出公司对风险的需求和承担能力不断变化,触发条件也出现一定的变化趋势,巨灾债券的风险随之不同。到目前为止,已经有若干巨灾债券曾处于触发边缘或已经被触发。

日本Zenkyoren(National Mutual Insurance Federation of Agricultural Cooperatives)于 2003年针对日本地震和台风,委托Swiss Re发行了总额4.7亿美元的5年期巨灾债券[4]。Zenkyoren与Swiss Re先签订总额4.7亿美元的再保险合同,再由 Swiss Re与 Phoenix Quake Wind Ltd.、Phoenix Quake Ltd.和 Phoenix Quake Wind II Ltd.三个在开曼群岛成立的SPV签订总额分别为1.925亿美元、1.925亿美元和8500万美元的合同,均为本金没收型的浮动利率第二事件巨灾债券,触发条件为:(1)Phoenix Quake Wind notes:若在风险期内,第一次地震或台风发生后,再发生地震或台风(第二事件),则触发;(2)Phoenix Quake notes:若在风险期内,第一次地震发生后,再发生地震则触发;(3)Phoenix Quake Wind II notes:若在风险期内,第一次地震发生后,再发生地震或台风,则触发。

本金损失比例由地震指数(EI)决定,EI依据日本强震台网观测的地震动峰值加速度PGA与日本各地风险暴露程度加权计算得到。

2004年10月23日发生的日本新泻6.8级地震激活了 Phoenix Quake Wind II的第一事件,但由于未发生第二事件,本金没有实际损失。但此后,损失概率增加,Moody降低了债券评级。

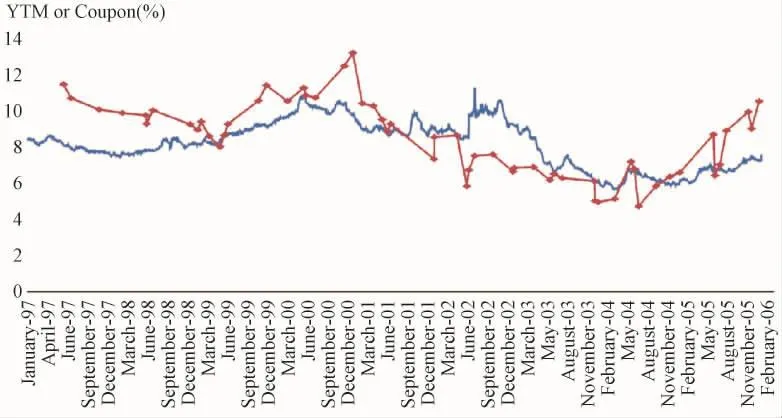

第一个真正被触发的巨灾债券出现在2005年。Katrina飓风给美国造成了巨大的财产损失,同时,触发了由Kamp Re 2005 Ltd.发行的1.9亿美元巨灾债券。这支债券以美国飓风和地震为标的,触发条件为 Zurich Financial Services AG五年内在美国支付的飓风或地震保险索赔额超过10亿美元。而据Zurich Financial Services AG的统计,8月29日袭击新奥尔良和墨西哥湾的卡特里娜飓风给该公司造成的损失大约为20亿美元。2005年,当与相似等级公司债券相比时,大多数巨灾债券提供了更高收益率。至2005年底,巨灾债券的利息和相应等级公司债券到期收益率的价差扩大,反应了 Katrina 后交易中收益率增加[19-20]。

图4 BB级巨灾债券和公司债的价格比较[19]Fig.4 Pricing of Catastrophe Bonds and Comparable Corporate Bonds[19]

2011年3月11日发生的东日本大地震,截至3月31日,6家发起者推出的10支巨灾债券(总发行量为14.274亿美元)暴露于风险中,如表2。其中,Platinum Re的2亿美元第二事件巨灾债券Topiary Capital的第一事件已经被激活,如果2012年8月之前发生第二事件,即被触发。由于投资者风险增加,S&P将其从 BB+降级为CCC+。Swiss Re的Vega Capital 2010以年累积损失为触发条件,本次地震并没有触发本金损失,但风险增加[21]。Flagstone Re作为分出公司的日本巨灾债券Montana Re Ltd.在2011年6月被激活。作为一个第二事件巨灾债券处于风险中,即如果在2011年12月31日之前第二事件发生,债券持有者会受到损失,因此,S&P将 Series 2010-1 Class E从 B-降级到 CCC,认为触发概率为6.02%[22]。2012年 2月,S&P将 Class E 的评级调回到 B-[23]。SCOR的 0.75亿欧元(约 0.994亿美元)巨灾债券AtlasⅥ(Series 2009-1)没有受到主震影响,而是受到4月7日和11日两次余震影响,指数值分别为57.05和46.53,投资者风险增加,S&P 将其从 BB-降级到 B[24]。

目前,这次事件已经触发了Munich Re代表日本Zenkyoren发行的3亿美元 Muteki Ltd.巨灾债券(有效期为2008年5月14日—2011年5月14 日),Moody评级为 Ba2。Muteki Ltd.是单风险巨灾债券,参数指数[如式(1)]为触发条件。合同中约定,当用日本强震观测台网 K-NET的1 034个台站记录的PGA计算的指数值超过事件起赔指数值(984),或当一次降级事件在日本地震发生前发生,降级事件起赔指数值超过276时,合同损失发生[25]。

式 中,wj为 台 站 位 置 j的 权 重;gi,j=min[28.375 111 × (xi,j- 0.05)3,6.270 060 2];xi,j=max(事件 i在台站 j的 PGA,0.05)。

由于此次地震前没有降级事件发生,采用前一个触发条件。Moody合同中,指数值的计算基于K-NET数据,由693个台站给出。K-NET的报告和Moody使用的数据截止到2011年3月31日[26]。2011年 4月 4日,AIR Worldwide收到了Muteki Ltd.的通知,要求进行必要的计算来观察这支巨灾债券是否已经被触发,4月27日,AIR发布的报告中认定,这次地震的指数值为1 815,几乎是事件起赔指数值的2倍,超过了总损失点1 400。在再保险合同条款下,Muteki Ltd.将赔偿给Munich Re,Munich Re再根据再保险合同对Zenkyoren 进行赔偿[27-28]。

3 金融危机的影响

即使这些巨灾债券处于风险中,并没有对巨灾债券市场产生显著影响,但始于2007年的全球金融危机,使市场经历了前所未有的危机。

2005年至2007年,巨灾债券的发行量连续破纪录增长,前两年是由于2004年和2005年多次发生飓风,在市场面临抵押贷款危机的2007年,发行量仍保持增长,说明市场对巨灾债券的零贝塔特性有信心,试图分散风险。但随着市场形势的恶化,金融危机爆发。2008年9月15日雷曼兄弟破产,这是巨灾债券发行以来面临的最大危机,导致将Lehman Brothers Special Financing作为总收益互换方(负责支付债券利息,到期日支付本金)的所有4支巨灾债券的降级。Aspen Re的Ajax Re的1亿美元和Munich Re的Carillon的5100万美元的Series-1 Class A1从 BB级降到了CC级,而Catlin的Newton Re的1.5亿美元(2008-1 Class A)和 Allstate的 Willow Re的2.5亿美元(2007-1 Class B)的债券分别从BB和BB+降到了 CCC 级[29]。

这使得市场认为这样一次危机,影响范围之广,使原本不相关的事情变得相关,而这又与理论分析不一致。因此,市场上出现了观望态度,2008年的整个第四季度没有巨灾债券发行,原本计划发行的也推迟到2009年第一季度。而随着情况逐渐明朗化,加上巨灾债券在金融危机中的良好表现,市场回归理性,认为巨灾债券与其他信用工具不同,只与事件本身或相关参数等相关,不受金融市场影响。因此,2009年、2010年和2011年的发行量均高于2008年。

4 结束语

本文介绍了巨灾债券市场的最新情况。从收集到的1997年—2011年发行的巨灾债券来看,触发条件以赔偿触发为主,近两年行业损失触发所占比例逐渐增加;巨灾债券的发起者绝大部分是保险公司或再保险公司,再保险公司所占比例逐渐增加;随着各种灾害数量的增加,逐步转换为以复合灾害为对象。从巨灾债券正式发行以来,共有两支被触发,分别是由Katrina飓风和东日本大地震引起,投资者损失了本金。2008年的金融危机是检验巨灾债券零贝塔特性的机会,虽然危机发生时引起了巨灾债券市场的波动,但随着市场趋于冷静,巨灾债券的优越性逐步显现,随后的三年中,发行量并没有明显减少。由此可见,巨灾债券可以作为巨灾保险的补充手段,具有分散风险的功能,即使面对较大的金融市场波动,仍表现得比较稳定。

[1] McGhee C,Faust J,Clarke R.The growing appetite for catastrophe risk:the catastrophe bond market at year-end 2004[R].Guy Carpenter& Company,Inc.and MMC Securities Corp.,2005.

[2] McGhee C,Clarke R,Collura J.The catastrophe bond market at year-end 2006-ripples into waves[R].Guy Carpenter& Company,LLC and MMC Securities Corp.,2007.

[3] Canabarro E,Finkemeier M,Anderson R R,et al.Analyzing insurance-linked securities,fixed income research[R].Goldman,Sachs & Co.Quantitative Research,1998.

[4] 许丁元.巨灾债券移转风险之研究[D].台湾:国立中央大学土木工程研究所,2005.

[5] Lane M N,Beckwith R.Tends in the insurancelinked securities market[R].Trade notes,Lane Financial LLC.,2000.

[6] Lane M N,Beckwith R.2002 review of trends in insurance securitization,March 2001 to March 2002[R].Trade notes,Lane Financial LLC.,2002.

[7] Lane M N,Beckwith R.2003 review of trends in insurance securitization,April 2002 to March 2003[R].Trade notes,Lane Financial LLC.,2003.

[9] LaneM N, Beckwith R. Review oftrendsin insurance securitization-exploring outside the Cat box[R].Trade notes,Lane Financial LLC.,2004.

[10] Lane M N,Beckwith R.The 2005 review of the insurance securitization market-GAME ON![R].Trade notes,Lane Financial LLC.,2005.

[11] Lane M N,Beckwith R.How high is up? -The 2006 review of the insurance securitization market[R].Trade notes,Lane Financial LLC.,2006.

[12] Lane M N,Beckwith R.That was the year that was!-the 2007 review of the insurance securitization market[R].Trade notes,Lane Financial LLC.,2007.

[13] McGhee C,Clarke R,Fugit J,et al.The catastrophe bond market at year-end 2007-the market goes mainstream[R].Guy Carpenter Securities,2008.

[14] 周卫东.指数巨灾债券下的最优再保险合同[D].厦门:厦门大学,2007.

[15] Insurance-linked securities:Adapting to an evolving market 2009[R].Aon Benfield Securities,2009.

[16] Steve Evans Ltd.Catastrophe bond & insurancelinked securities deal directory[EB/OL].(2012-05-16)[2012-05-16].http://www.artemis.bm/deal_directory/

[17] storminvestor.com.Data-catastrophe bond issuance for 2005/6 [EB/OL]. (2012-05-16)[2012-05-16].http://www.storminvestor.com/catbonddata0506/

[18] Guy Carpenter& Company,LLC .Catastrophe bonds:2011 review-activity,risk capital outstanding[EB/OL].(2012-03-19)[2012-05-16].http://www.gccapitalideas.com/2012/03/19/catastrophebonds-2011-review/

[19] McGhee C,Faust J,Clarke R.The catastrophe bond market at year-end 2005:ripple effects from record storms[R].Guy Carpenter and MMC Securities Corp.,2006.

[20] Steve Evans Ltd.Kamp Re 2005 Ltd.[EB/OL].(2012-05-16)[2012-05-16].http://www.artemis.bm/deal_directory/kamp-re-2005-ltd/

[21] Q 1 2011:the market digests a major catastrophe event[R].Wills Capital Markets& Advisory,2011.

[22] Steve Evans Ltd. Montana Re catastrophe bond downgraded on Japan earthquake activation[EB/OL].(2011-06-14)[2012-05-16].http://www.artemis.bm/blog/2011/06/14/montana-re-catastrophe-bonddowngraded-on-japan-earthquake-activation/

[23] Steve Evans Ltd.Montana Re cat bond upgraded as reverts back to second-event status[EB/OL].(2012-02-13)[2012-05-16].http://www.artemis.bm/blog/2012/02/13/montana-re-cat-bondupgraded-as-reverts-back-to-second-event-status/

[24] Steve Evans Ltd.Atlas VI Capital catastrophe bond downgraded on Japan earthquake exposure[EB/OL].(2011-05-20)[2012-05-16].http://www.artemis.bm/blog/2011/05/20/atlas-vi-capital-catastrophebond-downgraded-on-japan-earthquake-exposure/

[25] MutekiLtd.-Japanese Earthquake Protection for Zenkyoren[R].Munich Re Group– Risk Trading Unit,2011.

[26] Rating Action:Moody 's downgrades Muteki Ltd.Series 2008-1,a catastrophe bond program exposed to Japan earthquake,Global Credit Research-31 Mar 2011[R].Moody’s Investors Service,2012.

[27] Steve EvansLtd. MutekiLtd. catastrophebond triggered by Japan earthquake confirmed as total loss[EB/OL].(2011-05-07)[2012-05-16].http://www. artemis. bm/blog/2011/05/07/muteki-ltdcatastrophe-bond-triggered-by-japan-earthquakeconfirmed-as-total-loss/

[28] Steve Evans Ltd.Munich Re adjusts Q1 results for payout from triggered catastrophe bond Muteki Ltd.[EB/OL].(2011-05-07)[2012-05-16].http://www. artemis. bm/blog/2011/05/09/munich-readjusts-q1-results-for-payout-from-triggeredcatastrophe-bond-muteki-ltd/

[29] Steve Evans Ltd.Lehman Brothers related cat bonds downgradedbyS&P[EB/OL].(2008-09-30)[2012-05-16].http://www.artemis.bm/blog/2008/09/30/lehman-brothers-related-cat-bondsdowngraded-by-sp/

猜你喜欢

劳动保护(2019年3期)2019-05-16

保健医苑(2018年7期)2019-01-09

益寿宝典(2018年29期)2018-11-02

时代金融(2018年36期)2018-07-13

方圆(2017年5期)2017-03-28

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

——买房还息的小技巧

乡村科技(2014年19期)2014-03-03

重庆科技学院学报(自然科学版)(2011年6期)2011-10-30