非经常性损益对ST类公司利润的影响

——以*ST南纺为例

2014-01-20 00:48张春美

烟台职业学院学报 2014年1期

陈 光,张春美

(烟台职业学院,山东烟台264670)

非经常性损益对ST类公司利润的影响

——以*ST南纺为例

陈 光,张春美

(烟台职业学院,山东烟台264670)

采用案例法,研究*ST南纺为保牌利用非经常性损益进行的利润调节行为。南纺在被特别处理年度前两年出现亏损时,调低非经常性损益,为未来调增非经常性损益做铺垫;在被特别处理当年,用非经常性损益调增利润;在被撤销特别处理前一年,用非经常性损益大力调增利润,扭亏为盈。主要利用的非经常性损益项目为非流动资产处置损益。以期对投资决策者、证券监管部门及企业报表的列示等予以启示。

非经常性损益;ST类公司;利润调节

ST类公司的财务状况大多不乐观,根据我国证券交易所的规定,上市公司最近三年连续亏损,或者被实行退市风险警示后首个会计年度审计结果表明公司继续亏损,该上市公司将会被进行暂停上市处理。为了保住自己的上市资格,几乎所有的ST类上市公司都有强烈动机使自己的报表由亏转盈。出于博弈心理,ST类公司很可能会为了公司的未来冒一下险,用非经常性损益调节利润。

1 *ST南纺公司简介

南京纺织品进出口股份有限公司简称“南纺股份”,是由原南京市纺织品进出口公司于1994年5月由南京市经济体制改革委员会设立的股份有限公司。公司注册资本为7,766.28万元,主要从事纺织、丝绸、针织、服装、机电设备、轻工、化工、医药等10多个门类,近千个品种的进出口业务。于2001年3月6日在上海证券交易所挂牌上市交易。

南纺股份因“高管窝案”,需对2010年等过往年度财报进行追溯调整,业绩由盈转亏。追溯调整后南纺股份因连续三年亏损,上证交易所在2012年5月3日实行“退市风险警示”特别处理,股份名称改为“*ST南纺”。2012年年报*ST南纺实现归属于上市公司股东的净利润1750万元,成功扭亏为盈,于2013年5月6日撤销退市风险警示简称变回“南纺股份”成功摘帽。

2 *ST南纺主要会计数据分析

*ST南纺2009-2012年的主要会计数据见表1。

2.1 归属于上市公司股东的净利润分析

南纺股份2009-2011年归属于上市公司股东的净利润分别为-3,820.19万元、-6,481.75万元和-11,311.42万元,公司连续亏损,且连续亏损期为三年。因此,2012年5月上海证券交易所给予其退市风险警示特别处理。若该公司2012年年报仍然亏损,公司将面临退市风险。但2012年*ST南纺归属于上市公司股东的净利润变为1,750.16万元,实现了扭亏为盈,挽回了退市风险。

2.2 营业收入分析

从南纺股份年营业收入上看,该公司年营业收入大幅度下降,由2010年的587,387.16万元降低到2011年的483,692.73万元,降低了103694.43万元,降低幅度为17.65%;2012年营业收入为445,360.50万元,较2011降低了38332.23万元,降低幅度为7.93%。从2009年起就亏损的企业,在2011年营业收入大幅连续下降,但其归属上市公司股东的净利润却在2012年大幅增加,由2011年的-11,311.42万元变为1,750.16万元,实现了扭亏为盈。显然,2012年*ST南纺扭亏为盈不是主营业务收入实现的。

2.3 归属于上市公司股东的扣除非经常性损益的净利润分析

南纺股份归属于上市公司股东的扣除非经常性损益的净利润从2009-2012年一直为负值,在2011年达到了最低值-16,730.64万元,2012年为-9,114.06万元,虽然较2011年迅速增加,但仍然亏损,且数目巨大。说明*ST南纺如果不存在非经常性损益项目,该企业2012年依然亏损。

上述分析可见,2012年*ST南纺扭亏为盈,不是由企业主营业务收入实现的,而是靠企业的非经常性损益项目实现的。

另外,通过调查,2012年*ST南纺扭亏为盈的原因有:

第一,公司加强成本费用管理,降低了成本费用开支。2012年度营业成本42.64亿元,同比下降8.18%;销售费用6,445万元,同比下降25.47%;管理费用13,693万元,同比下降16.11%;财务费用10,380万元,同比下降12.78%。

第二,大额的非经常性损益。公司实现投资收益2.07亿元,同比增长64.98%。投资收益增长主要来自处置长期股权投资的收益10,092万元,以及对参股子公司朗诗集团股份有限公司的投资收益9,006万元。该公司净利润为1750多万,若扣除非经常性损益,*ST南纺2012年仍然亏损9000多万。

上述分析调查结果表明,*ST南纺利用非经常性损益调节增加了利润,使企业扭亏为盈,避免了停牌处理。

3 *ST南纺非经常性损益项目分析

为研究*ST南纺用非经常性损益对利润做了怎样的调节,及用何种具体手段进行的调节,下面详细分析非经常性损益项目。*ST南纺2009-2012年非经常性损益明细表见表2所示。

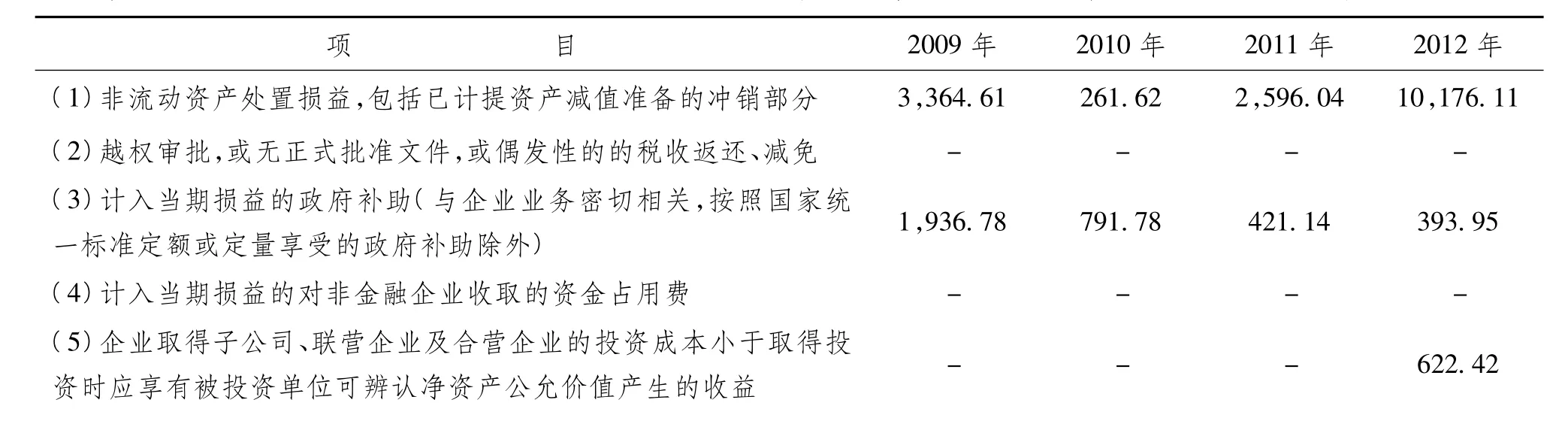

表2 *ST南纺2009-2012年非经常性损益明细表 单位:万元

(6)非货币性资产交换损益----(7)委托他人投资或管理资产的损益 - - - -(8)因不可抗力因素,如遭受自然灾害而计提的各项资产减值准备 - - - -(9)债务重组损益 - - - 8.16 (10)企业重组费用,如安置职工的支出、整合费用等 - - - -(11)交易价格显失公允的交易产生的超过公允价值部分的损益 - - - -(12)同一控制下企业合并产生的子公司期初至合并日的当期净损益 - - - -(13)与公司正常经营业务无关的或有事项产生的损益 - - - -(14)除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益210.12 98.15 -0.71 3.79 (15)单独进行减值测试的应收款项减值准备转回 - - - -(16)对外委托贷款取得的损益 - - - -(17)采用公允价值模式进行后续计量的投资性房地产公允价值变动产生的损益----(18)根据税收、会计等法律、法规的要求对当期损益进行一次性调整对当期损益的影响----(19)受托经营取得的托管费收入 - - - -(20)除上述各项之外的其他营业外收入和支出 316.15 -117.15 2,823.59 -229.25 (21)其他符合非经常性损益定义的损益项目 - - - -(22)少数股东权益影响额 2.96 -14.25 -117.82 -31.56 (23)所得税影响额 -1,424.61 -262.62 -303.02 -79.40合计 4,406.00 757.52 5,419.21 10,864.22

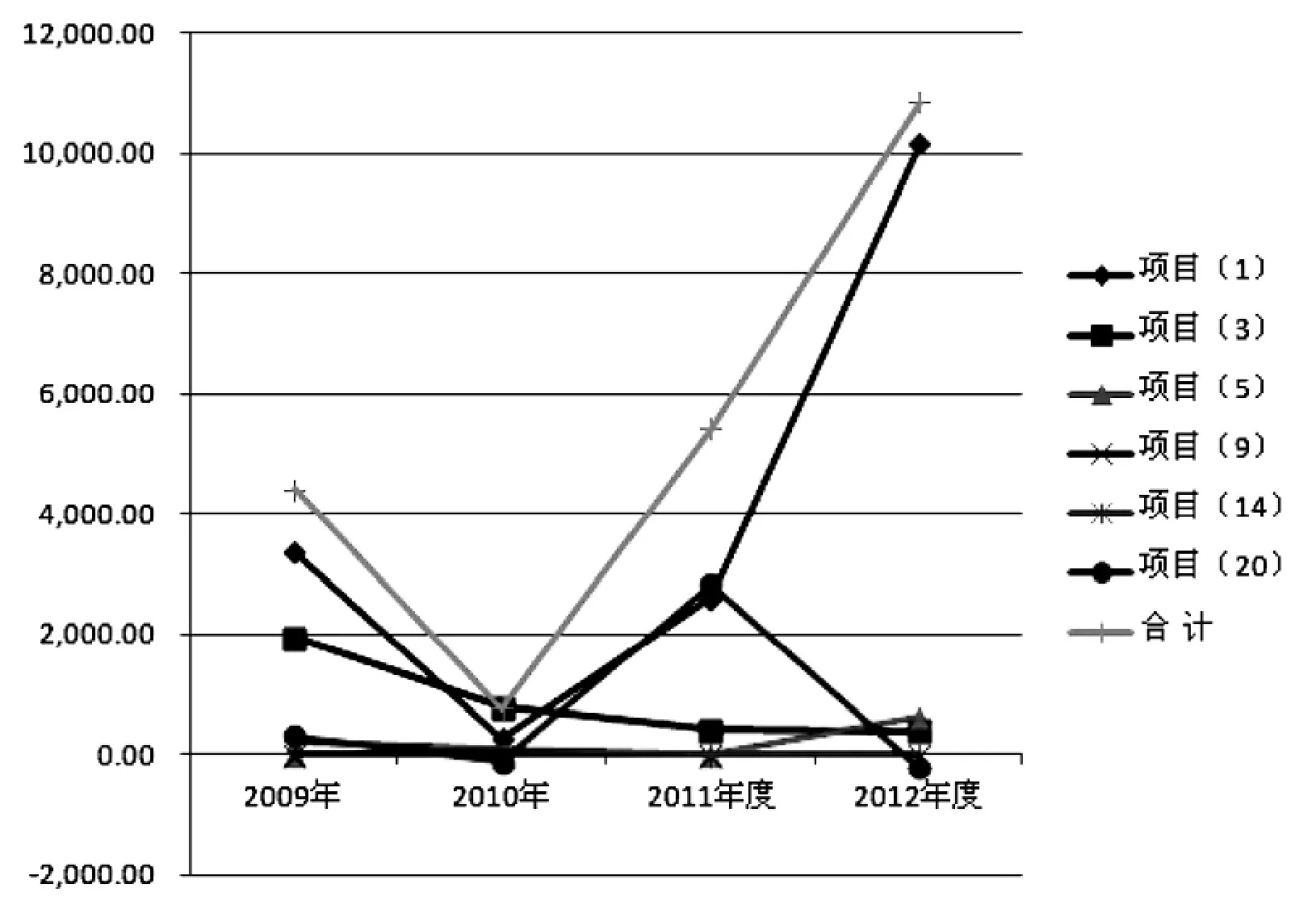

由表2做出2009-2012年每个非经常性损益项目变动的折线图,以观察其变动趋势。见图1所示。

图1 *ST南纺2009-2012年非经常性损益明细项目趋势变动折线图(单位:万元)

图中项目(1)至项目(20)分别为:

项目(1):非流动资产处置损益

项目(3):计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外

项目(5):企业取得子公司、联营企业及合营企业的投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值产生的收益

项目(9):债务重组损益

项目(14):除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益

项目(20):除上述各项之外的其他营业外收入和支出

3.1 非经常性损益总额分析

2012年该公司被ST特别处理,被特别处理前两年亏损中,2010年非经常性损益总额较低,说明该公司进行了利用非经常性损益调低利润的盈余管理。被特别处理当年即2012年的会计报表中,非经常性损益总额急剧升高,公司通过利用非经常性损益调高的方式进行盈余管理。被撤销特别处理前一年度至2012年利用非经常性损益调高增加利润,扭亏为盈。

3.2 非经常性损益明细项目分析

2009-2012年来,少数股东权益影响额及所得税影响额变动较小,与被特别处理与否无关,暂不考虑。非经常性损益明细项目中,政府补助几乎不变,正常经营业务外的投资收益,债务重组,取得公司产生的收益在2012年稍微提升但影响额较少。变动最大的是项目(1)即非流动资产处置损益,自2010年起有所增加,2012年迅速增长,几乎垂直上升,这是导致2012年被特别处理当年非经常性损益急剧升高的主要原因。公司利用非流动资产处置损益包括已计提资产减值准备的冲销部分,来大幅调增2012年的非经常性损益总额,达到间接调增利润的目的。

4 *ST南纺案例分析结论和启示

通过对*ST南纺特别处理前后年度净利润及非经常性损益的分析可见:该ST类公司被特别处理年度前两年出现亏损时会调低非经常性损益,为将来调增非经常性损益做铺垫。被特别处理当年,通过大力调增非经常性损益来调增公司利润。被撤销特别处理前一年度,利用非经常性损益实现扭亏为盈。*ST南纺具体调节非经常性损益项目为非流动资产处置损益。

4.1 对投资决策者的启示

ST类上市公司在现有信息披露模式下,仍然存在利用非经常性损益粉饰公司利润的行为。在对ST类公司进行投资决策时,投资者要充分关注企业利润的来源及构成,科学地分析非经常性损益的项目内容,合理地判断企业盈利能力的可持续性,从而控制投资风险。

4.2 对于证券监督管理部门,要不断地完善市场监管机制

首先,监管部门有必要在亏损上市公司的退市处理机制中引入非经常性损益指标,从而杜绝亏损上市公司利用非经常性损益操纵净利润;其次,在评判上市公司是否发生亏损时,利用净利润及扣除非经常性损益后的净利润两个指标进行评判,这样就能从根源上杜绝上市公司利用非经常性损益操纵利润的行为。

4.3 企业应尽可能详细列示和说明非经常性损益项目

由于非经常性损益项目并没有纳入我国现行利润表内容中,因此给报表使用者准确判断企业盈利能力带来障碍。亏损企业有义务将非经常性损益项目详实地列示给报表使用者,以证明其来源的合理性和企业盈利能力的可靠性。

[1]公开发行证券的公司信息披露解释性公告第1号——非经常性损益[Z].证监会,2008.

[2]陈敏.关注非经常性损益[M].北京:中国财政经济出版社,2010.

(责任编辑 张明亮)

F230

A

1673-5382(2014)01-0065-04

2013-09-30

陈光(1965-),女,河南开封人,烟台职业学院副教授,工程硕士.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

福建质量管理(2020年2期)2020-03-03

红土地(2018年11期)2018-12-19

现代营销(创富信息版)(2018年5期)2018-07-12

军营文化天地(2017年6期)2017-06-28

中国自行车(2017年5期)2017-06-24

军营文化天地(2017年12期)2017-03-01

中国化肥信息(2016年48期)2016-05-17

IT时代周刊(2015年9期)2015-11-11

中国注册会计师(2015年6期)2015-04-10