建筑企业工程项目成本管理的问题与对策

2014-03-14 02:03菅卿珍

天津城建大学学报 2014年1期

苏 薇,菅卿珍

(1. 天津城市建设学院建筑设计研究院 财务室,天津 300384;2. 天津城建大学 经济与管理学院,天津 300384)

建筑企业工程项目成本管理的问题与对策

苏 薇1,菅卿珍2

(1. 天津城市建设学院建筑设计研究院 财务室,天津 300384;2. 天津城建大学 经济与管理学院,天津 300384)

介绍了施工项目成本管理的概念和体系,针对某建筑企业的施工项目成本管理案例进行了分析,从该项目的人工费、材料费、机械使用费、其他直接费、间接成本、工期成本等方面发现问题,最后从提高成本管理意识和能力、加强管理力度、建立完善的成本核算体系、执行严格的考核制度等方面提出了对策建议.

工程项目;成本管理;成本控制

近年来,房地产行业成为了我国的支柱产业,与之相关的建筑工程项目也越来越多.目前,我国建筑企业规模较大,但效益却不高,尤其是在项目成本管理上比较落后,与国外先进的管理相比存在较大的差距.面对激烈的市场竞争,建筑企业要保持快速和可持续发展,就必须切实提高对工程项目的成本管理能力.

1 施工项目成本管理基本理论

1.1 施工项目成本管理的概念

施工项目成本管理是指建筑企业结合本行业的特点,以施工过程中直接耗费为对象,以货币为主要计量单位,对项目从开工到竣工所发生的各项收支进行全面系统的管理,以实现项目施工成本最优化的全过程[1].

1.2 施工项目成本管理体系

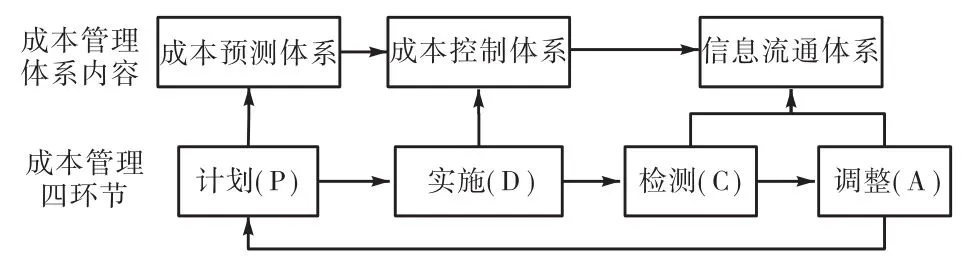

用系统的思想进行施工项目成本管理,将成本管理看成是企业为实现经营的整体目标而形成的整个管理系统中的一个综合的、全面的和复杂的子系统.工程项目成本管理体系是指实施项目成本管理活动的目标、原则、组织、机构、制度、职责、流程和相应资源配置等的构成[2].施工项目成本管理体系的内容包括:成本预测体系,成本控制体系,信息流通体系,分别对应成本管理的计划环节(P)、实施环节(D)、检查环节(C)和调整环节(A),如图1所示.其中成本管理中的信息流通要在后两个环节中完成.

图1 施工项目成本管理体系内容与各环节之间的关系

2 TC公司施工项目成本管理实际案例分析

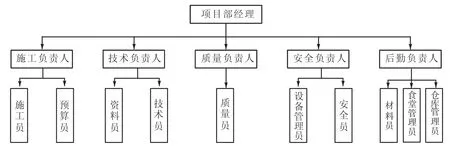

TC公司始建于1952年,是国家住建部和天津市大型骨干建筑企业,具有国家一级工程总承包资质,公司项目部结构情况如图2所示.

2.1 案例分析

TYHT工程项目为天津市刘庄四期项目总承包工程,于2006年立项,2007年开始施工,2008年金融危机时停工两年.工程位于河西区海河畔,在琼州道与台儿庄路交口处.本工程由天津市建筑设计院设计,TC公司承建,于2011年8月进行了1#、2#楼的毛坯验收,2011年12月竣工.项目的实际成本和计划成本相比超支比较严重.项目成本大类的计划和实际情况如表1所示.

图2 TC公司项目经理部构成情况

表1 TYHT工程项目成本概况 万元

2.2 寻找问题

2.2.1 人工费偏差

实际人工费偏差=128.87-102.54=26.33(万元).产生实际人工费用偏差的主要原因有两个方面:一是施工期间,各工种工人如木工、钢筋工、水电工、砖工、杂工等都有怠工和窝工的现象,工人的工作时间也没有达到标准,工作效率低下,延长了项目的工作时间,从而增加了人工费;二是管理人员组织不力,导致有时建筑材料供应不及时,产生了施工空白,浪费了时间,工程进度却没有进行,造成人工费增加.

2.2.2 材料费分析

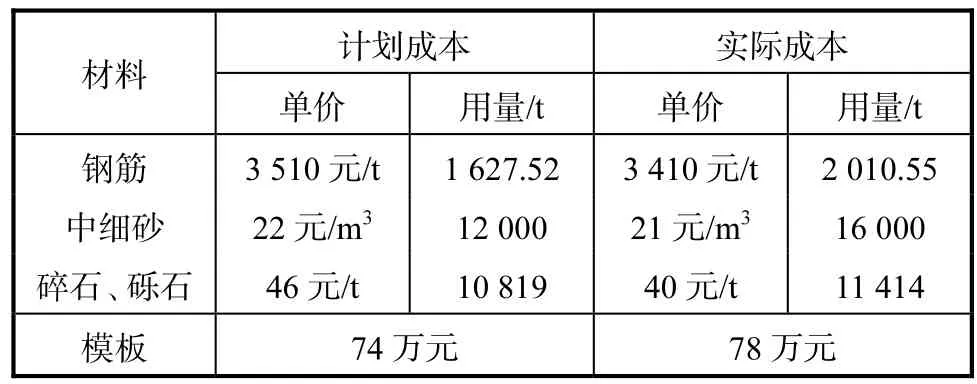

材料费包括主要材料、结构件和周转材料使用费.TYHT工程项目部分材料的计划成本和实际成本如表2所示.

表2 TYHT工程项目部分材料费情况

2.2.2.1 对主要材料和结构件费用的分析

主要材料和结构件费用的高低,主要受价格和消耗数量的影响.材料价格的变动受采购价格、运输费用、途中损耗、来料不足等因素的影响;材料消耗数量的变动受操作损耗、管理损耗和返工损失等因素影响,可在价格变动较大和数量超用异常的时候再做深入分析.为了分析材料价格和消耗数量的变化对材料和结构件费用的影响程度,可按下列公式计算[3].

因材料价格变动对材料费的影响:价差=(计划单价-实际单价)×消耗数量

因消耗数量变动对材料费的影响:量差=(计划用量-实际用量)×计划价格

利用表2的相关数据对几种主材进行分析.

(1)钢筋量差=(1,627.52-2,010.55)×3,510=-134.44万元,钢筋价差=(3,510-3,410)×2,010.55=20.11万元.对钢筋用量的分析说明,由于钢材市场价格略有降低,公司由价格差比计划获得了20.11万元的盈利;另外,由于在施工中钢筋材料用量超标,超过计划用量383.03,t,造成了134.44万元的损失.

(2)中细砂价差=(22-21)×12,000=1.2万元,中细砂量差=(12,000-16,000)×22=-8.8万元.通过对中细砂的用量进行分析,说明由于市场价格略有下调,公司就由价格差获得了1.2万元的盈利,但由于对中细砂用量没有很好地控制损耗,用量超标4,000,t,造成了8.8万元的成本损失.

(3)碎石、砾石价差=(46-40)×11,540=69,240元,碎石、砾石量差=(10,819-11,414)×46=-27,370元.对碎石、砾石用量进行分析发现,由于市场价格略有下调,公司由价格差获得了69,240元的盈利,但由于对碎石用量同样没有很好控制,用量超标595,t,造成了27,370元的成本损失.

通过对以上主要建筑材料计划成本和实际成本的分析,可以看出在TYHT项目中,建筑材料的浪费非常严重,尤其是钢材用量没有得到很好的控制.

2.2.2.2 对周转材料使用费的分析

在实行周转材料内部租赁的情况下,项目周转材料费的节约或超支,决定于周转材料的周转利用率和损耗率.如果周转慢,周转材料使用的时间长,就会增加租赁费的支出.周转利用率=(实际使用数×租用期内的周转次数)/(进场数×租用期)×100%,损耗率=退场数/进场数×100%.

通过对计划和实际的模板使用情况的对比,预算是使用74万元的模板,但在施工的实际过程中发生了78万元的使用费用,超出了计划用量.

2.2.3 机械使用费分析

机械使用费偏差=实际成本-计划成本=55.4-48.06=7.34(万元).由于建筑企业的特点,在流水作业和工序搭接上经常会出现一定的施工间隙,影响工程的连续作业,这样势必会导致各种机械使用率高低不一,有些使用不足,甚至闲置,但仍需支付租赁费用及停滞台班费.以上情况就会导致机械使用费支出的增加.

2.2.4 其他直接费的分析

其他直接费偏差=实际其他直接费-计划其他直接费=28.1-16.03=12.07(万元).成本其他直接费是指施工过程中发生的除直接费以外的其他费用,包括其他材料费、二次搬运费、工程用水电费、生产工具用具使用费、检验试验费、工程点交费、场地清理费等.通过分析可以看出,实际其他直接费比计划的超出了12.07万元,这相当于超出了计划其他直接费的75.29%,由此反映出工程用水电、其他辅助材料等的浪费情况存在.

2.2.5 间接成本分析

间接费用偏差=实际间接费用-计划间接费用=170.4-101.4=69(万元);间接费用率=实际间接成本/实际总成本×100%=170.4/1,474.69×100%=11.55%.这个比例较高,有可能是组织管理分散、人浮于事的现象严重,管理人员也需要加强管理.另外,间接成本中的质量成本也超过计划成本20.4万元,说明故障成本等返工现象也比较严重,需要提高控制成本,从而达到降低故障成本,最终达到质量成本的最低点.这样,既降低了成本支出,又减少了对企业信誉造成的不良影响.

2.2.6 “工期成本”的分析

由于公司在TYHT工程中没有按合同规定时期交付,造成了建设方对公司罚款5万元(合同规定,超期按1,000元/天).另外,给公司声誊也会造成一些影响.

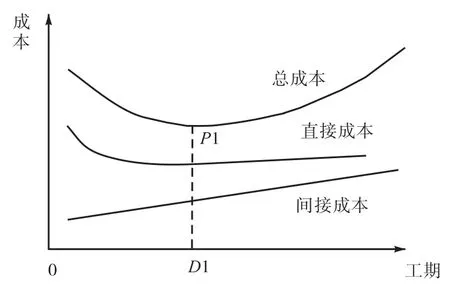

项目管理人员成本与时间关系的观念不强.工程项目的成本是由直接成本和间接成本构成.直接成本将因工期的缩短而增加,因为工期越压缩,则增加的额外费用越多;间接费与工期成正比关系,即工期越长,则花的费用也越多.工期与成本的关系如图3所示.由于工程项目总成本是直接成本和间接成本之和,所以工程项目总成本曲线上有一个成本最低点P1,即是费用最优方案,它对应的工期D1就是最优工期[4].

图3 成本与工期关系曲线

3 TC公司工程项目成本管理的对策与建议

3.1 重视成本管理,提高成本管理意识

在TYHT工程项目中,从项目计划成本(见表1)可以看出:公司项目成本居高不下,实际成本要比计划成本高出261.19万元,说明成本管理存在问题.公司要在激烈的市场竞争中得到发展就必须认识到,成本管理对建筑企业的生存和发展影响重大.只有在这种认识的基础上,公司才能将成本管理工作做好.同时,各岗位必须意识到,成本管理并不只是财务部门的职责,而是公司所有员工的责任.这样才能使公司的每个人具备成本节约的意识,形成“全员、全过程、全方位”的成本管理环境.

3.2 提高工程项目成本管理的能力

在该工程项目中,人工费一项的偏差比较大,实际人工费偏差为26.33万元.另外,实际成本中的材料费多用了146.45万元、间接费多用了69万元、机械使用费多用了7.34万元.这些数据从侧面反映了公司在成本管理上存在一定的问题.人工费偏差大,跟公司员工的专业技能和素质有关,应该据此增强培训,提高人员的能力和素养,加强监管.材料费浪费严重也与员工的成本管理能力有关.因此,公司应该全面提升员工素质,提高公司员工成本管理的能力.

3.2.1 通过培训增强公司人员的整体素质

为了提高工程建筑施工和从事管理活动的人员的成本管理意识和自觉按规章办事的意识,依据公司和项目部的要求,针对工程特点及所需技能、技术、资格和管理要求,人力资源部应该会同各单位确定培训需求和培训内容,制定培训大纲和培训计划.培训计划可从工地内部培训和委托外部培训两方面来施行.由此提高工地员工的整体素质,保证从事工程建设的人员都是合格的.

3.2.2 改进项目成本管理工具

为了改变传统的成本管理手段落后、信息处理速度慢、成本反映不及时、准确性不高、对过程控制指导作用严重滞后的现象,采用项目成本管理信息化进行成本管理.通过资源的总体调配、优化,利用计算机系统强大的数据处理功能,创建项目成本管理的统一操作平台,项目部各业务科室在此平台上进行项目成本管理操作,实现资源、信息共享,日常业务单据、报表都在计算机网络上流转,项目管理者可以实时掌握动态的成本信息,随时召开成本分析会,根据掌控的成本信息及时调整决策,优化资源配置,真正做到成本管理各环节的事前计划、事中控制、事后分析,实现项目成本的动态管理,努力将项目成本降至最低,以适应低价竞标的市场环境,拓展企业自身的生存空间.

通过使用计算机技术加强物资材料的库存管理,在保证工程施工进度的前提下,缩短物资材料的库存时间,减少资金的占用;可以随时了解项目成本的现状,及时了解成本是否存在偏差,便于成本的差异分析,并针对原因采取措施.

3.3 加强生产成本的管理力度

工程成本项目主要包括人工费、材料费、机械使用费、其他直接费和间接费用五项内容,要进行成本项目管理必须从这几方面入手.TC公司确实存在这几方面实际比计划超支的现象,因此需要通过相应措施进行管理.

3.3.1 人工费控制

人工费占全部工程费用的比例较大,所以要在调动职工积极性的同时对用工数量进行控制,并有针对性地减少或缩短某些工序的工日消耗量,达到降低人工费的目的.具体的方法主要有减少人工的浪费、实行合理的奖惩制度、加强技术教育和培训工作、减少非生产用工和辅助用工、严格控制非生产人员比例等[5].

3.3.2 材料费控制

材料消耗量的大小、价格的高低,直接影响工程成本和公司的经济效益.一般做法是要按量、价分离的原则,在用量的控制方面,首先做好购料、用料的计划性,各施工部门按期编制上报材料、燃料使用计划,经相关部门审核审批,进行采购发料.坚持按定额确定材料消耗量,实行限额领料制度.具体的措施包括:改进材料的采购、收发、维修保养等方面的工作,减少各个环节的损耗,节约采购费用;合理规划并放置现场材料,避免和减少二次搬运;执行严格的限额领料制度;制订并贯彻实施节约材料的技术措施,按计划使用材料,使材料能够得到充分利用.

3.3.3 机械使用费控制

通过科学的组织、合理的调配,提高机械设备的利用率.加强现场设备的维修和保养,保证设备的完好率,避免因调配不当而造成机械设备的闲置;同时,还应从经济的角度控制支出,对参与成本控制的部门和个人给予奖励,多管齐下,降低机械使用费[6].

3.4 建立完善的成本核算体系

要想提高TC公司工程项目的成本管理能力,就必须狠抓经营和财务核算工作,切实提高成本核算的准确度.要加大对财务人员的专业技能培训,严格按照经济制度及公司在财务和成本管理方面的规定和要求执行,建立完善的成本核算体系,并且不断优化,使成本核算能够准确有效进行.

3.4.1 合理控制和管理资金

TC公司应该实行资金和收入两条线制度.所有项目的资金都应由公司统一调配,公司按照各项目的工程进度拨付资金,以此来降低资金风险,提高资金利用率.同时强化应收账款的回收,建立健全清欠工作责任制,项目经理亲自主抓资金回收工作.对于工程进度款,项目委派专人按期及时与业主沟通,保证每一笔进度款的回收,降低坏账风险.对于长期拖欠的工程尾款,项目部应该落实到人、落实责任、落实时间催收,必要时可采取诉讼、实物抵账的方式进行回收.

另外,在以后的工程承包中,要想改变项目资金紧缺的状况,TC公司务必注意以下几点:第一,要选择资金及信用状况好、拨款比例高的建设单位;第二,要认真研究建筑合同,将相关条款以文字形式明确写在合同中,为及时收款及索赔奠定基础;第三,要及时上报建筑预算,并按照合同规定催收工程款,密切关注资金状况,以资金状况确定建筑进度;第四,要彻底改变项目经理只管建筑不管要钱的现状,明确项目经理是收款的第一责任人,建立奖惩激励机制,在合同期内收回工程款的予以奖励,否则,予以罚款;第五,要注重对平时资料的搜集积累,做好证据收集,加快竣工结算清欠速度,必要时运用法律手段解决.

3.4.2 做好成本预算,合理投标

在工程投标报价过程中,要坚决防止饥不择食的现象,做到有所为有所不为,避免仅仅为了提高中标率而导致项目亏损.TC公司这次对TYHT的预算和报价就有点偏低.在实际施工过程中,成本和费用的花费都有所超支.所以要坚持科学分析、慎重决策,建立科学的投标机制.一般来说,仅从工程量清单预算报价,难以中标,必须有所让利,但让利幅度应以保本赢利为限度,这就要靠准确的成本估算来决定.成本估算不能以国家定额为依据,而应当以企业内部定额或企业的历史成本数据为依据.面对低价中标的大趋势,在投标报价过程中,要避免仅为提高中标率而造成的成本预算的降低,这样即使中标,工程完工之后也会造成公司利益的亏损.企业要根据工程量清单报价和估算的工程成本,结合收集到的业主和其他竞争对手的各种信息,研究使用投标技巧,进行综合分析和比价,做出既能盈利,又能中标的报价决策.

3.5 执行严格的成本考核制度

在对TC公司所承建的TYHT工程项目的成本分析中,材料浪费严重(计划成本中材料费为945.47万元,而实际成本中材料费为1,091.92万元),不仅与员工的思想意识有关,而且与对员工的目标成本完成情况进行考核也有直接的关系.所以,应该加强项目成本的考核,促使他们完成相应的目标成本任务.

按照项目经理部→作业队→施工班组→个人的目标成本考试制度定期进行考核,做到奖罚分明,才能有效地调动企业每一位员工在各自岗位上努力完成目标成本的积极性,才不会为一己私利而以数倍的代价去损害集体的利益,这样也才能保障成本管理得以顺利地落实[7].

分层进行项目成本考核:企业对项目经理部进行成本管理考核;项目经理部对项目内部各岗位及各作业队进行成本管理考核.项目成本考核内容应包括计划目标成本完成情况和成本管理工作业绩.项目成本考核应按照下列要求进行:企业对施工项目经理部进行考核时,要以确定的责任目标成本为依据;项目经理部要以控制过程的考核为重点,控制过程的考核要与竣工考核相结合;各级成本考核要与进度、质量、安全等指标的完成情况相联系;项目成本考核的结果要形成文件,为奖罚责任人提供依据.

4 结 语

当前,施工项目成本管理工作没有得到很好地开展,其根本原因大多在于对成本管理工作缺乏足够的重视以及认识模糊.加强工程项目成本管理是建筑企业进入成本竞争时代的重要工具之一,也是企业推进成本发展战略的基础.本文以TC公司TYHT项目为例,就是想通过对实际案例中成本管理问题的分析,引起企业有关部门的重视,从而为企业提出更好的成本控制对策提供参考.

[1] 徐 蓉,王旭峰,杨 勤. 土木工程施工项目成本管理与实例[M]. 济南:山东科学技术出版社,2006.

[2] 孙三友. 建筑企业现代成本管理模式[M]. 北京:中国建筑工业出版社,2007.

[3] 李 竞. Z公司项目成本管理问题研究[D]. 重庆:重庆大学,2008.

[4] 吴 磊. 我国建筑工程项目成本管理的现状与有效控制[J]. 企业家天地,2010(2):39-40.

[5] 王小明. 试论当前施工项目成本管理的现状及其存在的问题[J]. 科技信息,2009(16):659.

[6] 黄惠芳. 建筑企业成本管理中存在的问题及对策[J].山西建筑,2009,5(167):72-74.

[7] 李 华. 浅析建筑施工企业的工程项目成本管理[J].陕西建筑,2009,5(167):53-55.

[8] 辛双劳. 浅谈建筑企业工程项目成本管理[J]. 科技信息,2010(2):340.

[9] 王瑞梅,谢 卓. 建筑工程项目成本管理问题及对策分析[J]. 中国商界,2010,1(190):59-60.

[10] 赵圣存. 浅议我国工程项目成本管理的问题及对策[J]. 科技向导,2011(5):158-159.

Problems and Countermeasures of Project Cost Management in Construction Company

SU Wei1,JIAN Qing-zhen2

(1. Office of Financial,Architectural Design Institute of Tianjin Institute of Urban Construction,Tianjin 300384,China;2. School of Economics and Management,Tianjin Chengjian University,Tianjin 300384,China)

The paper introduces the concept and system of the cost management of construction projects. It analyses the project cost management of a program from TC company. And this paper identifies a series of problem from labor cost, material fee, mechanical fee and other direct fee, indirect cost, and time cost of the project. Finally, it puts forward countermeasures and suggestions, such as, improving the cost management consciousness and ability, strengthening management strength, establishing and improving the cost accounting system, and implementing the strict examination systems.

project;cost management;cost control

F406.7

A

2095-719X(2014)01-0058-06

2013-09-26;

2013-11-29

天津市哲学社会科学规划项目(TJYY10-2-065)

苏 薇(1964—),女,天津人,天津城市建设学院建筑设计研究院会计师.

猜你喜欢

建材发展导向(2021年9期)2021-07-16

河南电力(2021年5期)2021-05-29

电影(2018年12期)2018-12-23

科学与财富(2018年1期)2018-03-03

筑路机械与施工机械化(2017年6期)2017-07-10

办公室业务(2014年10期)2014-02-27

俄罗斯问题研究(2012年1期)2012-03-25

中国工程咨询(2012年10期)2012-02-13

互联网周刊(2009年14期)2009-08-04