陕西省装备制造业上市公司运营效率评价基于因子分析法

2014-03-22 07:13王惠金婧

中国乡镇企业会计 2014年3期

王惠 金婧

陕西省装备制造业上市公司运营效率评价基于因子分析法

王惠 金婧

陕西省装备制造业的发展状况,影响着陕西省区域经济的长期发展和提升,利用因子分析法,对陕西省装备制造业上市公司的运营效率进行分析。最终得出结论:陕西省装备制造业的整体运营水平较差,内部竞争力不强,三年内的整体排名趋势变化不大。本文针对陕西省装备制造业上市公司存在的问题,提出合理的建议。

装备制造业;运营效率;因子分析

一、引言

装备制造业作为陕西省的第二支柱产业,2013年前三季度,陕西全省装备制造业完成工业总产值2664.42亿元,同比增长19.8%,占全省规模以上工业的19.62%,拉动全省工业增长3.67个百分点,增速比去年同期加快7.7个百分点,高于全省平均水平6.8个百分点,总体保持温和平稳增长的良好态势(数据来源于陕西省装备制造业协会)。截止2013年陕西省的上市公司共39家,装备制造业的上市公司有18家,超过陕西省上市公司数量的三分之一,运营的效率的好坏影响到盈利能力,因此装备制造业上市公司的运营能力直接影响到陕西省区域经济的发展与提升,只有装备制造业发展良好才有利于拉动陕西省经济增长,创造就业岗位。

装备制造业是制造业的核心组成部分,是制造各种技术设备的产业的总称,共包括7大类185小类。陕西省的装备制造业主要包括通信设备制造业,通用设备制造业,专用设备制造业,运输设备制造业以及电子器械制造业,汽车制造业,金属制品业等九个分行业。

二、因子分析法的原理

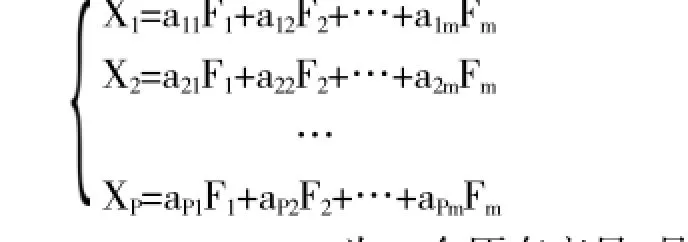

因子分析法的基本原理是将多个需要进行分析的变量利用降维的思想,根据其内部的相关性,用能够代替原有变量的大部分信息的几个主要成份来对样本数据进行分析。数学模型如下:

X1,X2,X3,…,Xp为P个原有变量,是均值为零,标准差为1的标准化变量F1,F2,…Fm为m个因子变量,m小于p,表示成矩阵形式:X=AF+aε;其中F为因子变量或公共因子,A为因子载荷矩阵,ε为特殊因子,表示原有变量不能被因子变量所解释的部分。

三、实证研究

表1 陕西省装备制造业上市公司基本情况

(一)样本数据的选取

截止2013年9月本文从沪、深股市中选取2010-2012年陕西省装备制造业的上市公司为样本,为了保证数据计算结果的正确以及数据获取的充分性,剔除ST企业4家(炼石有色、秦岭水泥、建设机械、ST*彩虹),和2012年上市的隆基股份。最终共选取陕西省13家装备制造业上市公司为样本数据,具体情况见表1。限于篇幅本文仅以2012年的样本数据为例进行因子分析,2010年和2011年的样本数据仅显示因子分析最终的综合得分与排名情况。

(二)指标的选取

研究上市公司运营效率,本文借鉴一般企业运营效率的评价指标,同时考虑到上市公司特殊性,最终共选取了应收账款周转率,存货周转率,现金及现金等价物周转率,流动资产周转率,总资产周转率以及股东权益周转率六个具有代表性的指标,对每个样本的运营效率进行打分,从而了解个别装备制造业运营效率的情况,分析其在运营效率方面存在的问题,提供合理的建议。并且通过对最终综合分数排名总体趋势的分析了解陕西省装备制造业上市公司整体的运营效率。

(三)数据处理

一般情况下,为了提高分析结果的准确性与可靠性,样本数据需要进行正向化和无量纲的处理。正向化处理是对并非越大越好的适度指标和逆向指标进行正向化处理。由于本文的样本数据的指标都在适度指标理论最优值的范围之内,可以看作越大越好的指标,按照正向化指标对待,因此,无需进行正向化处理。(本文的指标数据来源于CSMAR Solution(国泰安数据中心)中国上市公司的财务指标分析数据库)。

无量纲处理,是为了能够使得不同的指标之间具有可比性,因此需要对各指标进行标准化处理,使每个变量的均值为0,方差为1,方便直接进行比较。标准化处

Var(Xj)是指样本数据的方差)。

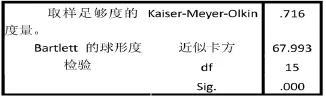

(四)KMO测度和巴特利特球形检验

表2 KMO和Bartlett的检验

表3 解释的总方差

进行因子分析之前需要对样本数据进行检验,检验其是否适合做因子分析。本文利用spss19.0软件对数据进行处理。将选取的Xi(i=1,2,3,4,5,6)共6项指标进行因子分析,首先进行KMO测度和巴特利特球形检验,验证是否能够进行因子分析。检验结果见表2。由表2知,KMO值为0.716>0.6,Bartlett球形检验中P值为0.000远远小于0.01,拒绝了Bartlett球形检验的零假设,说明所选指标适合做因子分析。

(五)提取公因子及命名

本文通过主成份分析方法,建立变量的相关系数矩阵。由表3解释的总方差表可知矩阵的初始特征值大于1的有特征值为4.149和1.031两项,且其方差的贡献率分别为63.159%和17.186%,累计贡献率达到86.339%大于85%,即两种成份可以反映原始变量86.339%的信息,因此提取两个公因子F1和F2,代替原有指标进行因子分析。

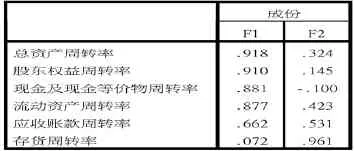

通过正交因子旋转方法得到表4旋转成份矩阵和表5成份得分系数矩阵,由旋转成份矩阵表4可以看出因子F1在总资产周转率,股东权益周转率,现金及现金等价物周转率,流动资产周转率和应收账款周转率上的载荷较大,可以命名为速动资产周转因子,而因子F2在存货周转率的载荷较大,因此可命名为存货周转因子。

表4 旋转成份矩阵a

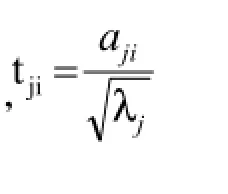

根据成份得分系数矩阵表5因子得分系数矩阵,可以计算出各因子F1,F2的得分,计算公式如下:Fi=tjix*ij,

表5 成份得分系数矩阵

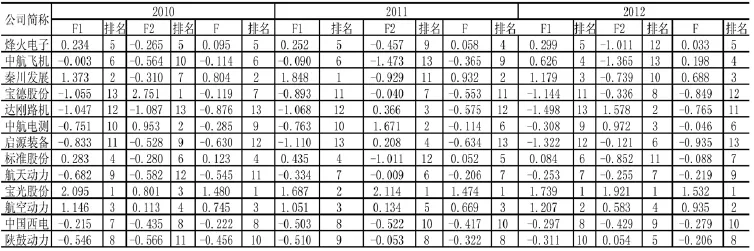

以方差贡献率作为权重计算运营效率综合得分F综合。现以烽火电子为例计算其综合得分,计算公式:F综合= 0.69153*F2+0.17186*F2。同理,计算其他样本的综合得分。2010年—2012年陕西省装备制造业上市公司单因子及综合因子得分排名见表6。

四、研究结论

单个因子得分与综合因子得分由表6显示:其中得分为正数的表明运营效率较好,得分越高者运营效率好;得分为负数的表明运营效率较差,绝对值越大的负数表明运营效率越差。现以2012年为例,由表可知,单因子的得分情况如下:宝光股份、航空动力、秦川发展、中航飞机、烽火电子和标准股份的F1因子得分为正,F2因子得分为正的有宝光股份、达刚路机、中航电测、航空动力和陕鼓动力,说明这几家上市公司存货周转的运营良好。

表6 2010-2012年陕西省装备制造业上市公司运营效率综合得分情况

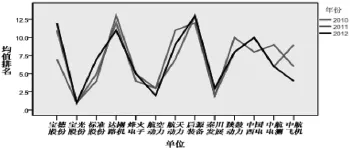

图1 陕西省装备制造业2010-2012趋势图

2012年综合因子得分为正的有宝光股份、航空动力、秦川发展、中航飞机、烽火电子。其余企业综合得分均为负数,说明其应该加强运营能力的提升。综合得分排名最差的三家企业分别是启源装备、宝德股份和达刚路机。启源装备和宝德股份不论是在存货周转还是其他周转方面能力都比较差,因此应该全面可虑提升运营能力。达刚路机的存货周转因子得分为正而其他周转因子得分为负,说明达刚路机应该在保持现有存货周转能力的前提下主要改善其他周转的效率。同样,由综合因子得分排名可以看出2010年和2011年运营效率较好的企业有宝光股份、秦川发展、航空动力、标准股份和烽火电子。

通过对于2010年─2012年的陕西省装备制造业的运营能力综合排名趋势的分析,见图1,可知陕西省装备制造业上市公司的排名趋势没有显著的变化,宝光股份、航空动力以及秦川发展一直处于排名靠前,而达刚路机、启源装备一直处于排名最后。这样的情况不利于陕西省装备制造业上市公司的整体竞争能力的提升。

五、提高运营效率的建议

根据因子分析的结果知陕西省装备制造业上市公司的整体运营效率偏低,为了提高整体运营水平,可采取以下措施。

首先,加强行业内部的竞争力,运营能力的好坏直接关系到企业的生存与发展,牵一发动全身,在行业内部应该把运营效率作为一项指标进行内部的评比,从而激发运营效率较差的企业进行运营能力的改良。

其次,将企业的运营效率作为经营管理者业绩的一项考核标准,将企业的运营能力与管理者的绩效挂钩,这样才能激励管理者更加重视运营效率的提升,鼓励经营者作出长远打算,进行正确的决策。

再次,提升制造技术。随着新技术的不断涌入,各类新技术,新材料,新工艺以及信息化已经逐渐的影响到各个行业的改革。因此,陕西省装备制造业应加强自身的竞争力,利用先进的制造技术,生产出更好的装备,增强市场的占有率,从而提高存货周转率等运营效率。

最后,应该加大政策支持的力度。目前。虽然有关陕西省装备制造业有相应的税收扶持政策,但是这些政策往往只能适合部分企业,还有一部分企业由于产值的限制等无法享受到优惠政策。这样便会造成行业内部的两极分化,不利于陕西省装备制造业的长远发展。因此,在国家政策的扶持下,地方政府应该加大政策的扶持力度,从人才的优化、技术的创新、质量的管理等各个方面进行政策的支持,只有这样陕西省的装备制造业才能从本质上提升其运营效率,加快发展的步伐。

[1]邓维斌,唐兴艳.SPSS统计分析实用教程[M].北京:电子工业出版社,2012:242.

[2]唐建民,王娟.基于因子分析的家电行业上市公司经营绩效评价[J].会计之友,2013.2.

[3]马广奇,余姝纬.基于因子分析法的上市公司经营业绩评价[J].财会通讯,2011.9.

(作者单位:长安大学经济与管理学院)

猜你喜欢

环球时报(2022-09-07)2022-09-07

环球时报(2022-05-26)2022-05-26

环渤海经济瞭望(2021年10期)2021-03-13

小哥白尼(趣味科学)(2020年6期)2020-05-22

当代陕西(2019年8期)2019-05-09

陕西画报(2018年1期)2018-11-17

延河(下半月)(2018年7期)2018-07-26

西部大开发(2017年8期)2017-06-26

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04