国际产业转移背景下人民币对东亚国家货币影响力研究

2014-04-01 03:16安锦

金融经济学研究 2014年5期

安 锦

北京交通大学 中国产业安全研究中心,北京 100044

内蒙古财经大学 财税学院,内蒙古 呼和浩特 010070

一、引言

2005年7月“汇改”以来,中国开始实施以市场供求为基础、参考一篮子货币调节的有管理的浮动汇率制度,人民币呈现出稳步升值的态势;与此同时,随着中国经济的持续增长以及对外开放程度的加深,越来越多的国家或地区在对外贸易中开始将人民币作为结算货币,而2008年的国际金融危机则进一步推动了东亚区域货币合作。然而,相对于欧洲经济体而言,由于经济基础、自然禀赋甚至经济发展战略的趋同性使得东亚主要经济体通过出口贸易来实现经济增长的诉求更为强烈。因此一旦遭受系统性金融与经济危机,通过竞争性贬值来获得出口竞争优势可能会成为东亚地区货币金融合作的主要障碍。

21世纪以后,东亚再次经历了金融危机的洗礼,同时在2005年7月与2010年6月,人民币先后两次启动汇率制度改革并且中国政府有意识的推动了人民币国际化进程,为分析人民币在东亚地区的影响力提供了极好的样本。因此,本文从汇率制度变迁的视角分析人民币汇率与东亚货币的内在联系,为正确评价人民币区域化进程且对于未来进一步推动人民币区域国际化提供一定的借鉴。

二、文献综述

对货币区域化影响力的早期的研究都是通过考察区域货币篮子权重的变化来进行分析,如Frankel and Wei(1994)[1]利用1979~1992年的数据考察了美元、日元、德国马克、澳大利亚元以及新西兰元对东亚货币汇率的影响,研究表明,美元在东亚货币篮子中的权重最高,东亚是事实上的“美元区”。Aggarwal and Mougoue(1996)[2]对日元与“亚洲四小龙”和“亚洲四小虎”货币的协整分析表明,日元与这些国家的货币存在长期协整关系并且相对于美元而言,日元的影响力在不断增强。Ito(2011)[3]通过对2005年以来人民币对东亚地区货币影响力的分析发现,人民币对东亚地区货币影响力逐步增强并且已经成为东亚经济体的“货币锚”(monetary anchor)。Balasubramaniam,Patnaik and Shah(2011)[4]认为人民币对东亚经济体的影响有限。Chen and Yiu(2013)[5]在借鉴Frankel and Wei(1994)分析框架的基础上分析了人民币对东盟国家汇率变动的影响,研究表明,2005年“汇改”以来,人民币在东亚各国货币篮子中的权重呈现不断上升的趋势,而美元虽然对东盟国家汇率的影响力仍然存在,但是并没有居于主导地位,中国与东盟国家贸易与金融日益紧密的联系是人民币成为东盟国家主导货币的原因。Kessler and Subramanian(2013)[6]认为亚洲金融危机以后,人民币对东亚货币的影响已经超过了美元和欧元成为占主导地位的参考货币。Fratzscher and Mehl(2013)[7]建立了影响汇率变动的因子模型并采用事件研究法(event study)分析了人民币在东亚地区的影响力进行了分析。研究表明,2005年以来特别是金融危机以来,人民币已经成为推动东亚货币变动的主导力量。

国内方面,丁剑平和杨飞(2007)[8]认为“汇改”以后人民币在亚洲货币机制降低美元权重中发挥了主导作用。杨雪峰(2009)[9]利用东亚国家货币兑瑞士法郎的月度数据分析了东亚国家货币篮子权重的变化特点,研究表明,东亚国家仍然是事实上的美元区,而人民币对东亚国家货币的影响力并不大。张婧(2012)[10]利用2000年~2011年的季度数据对五个亚洲典型国家(中国、日本、马来西亚、新加坡和泰国)汇率联动的相关性进行了分析,研究表明,这五个国家的汇率相关度较高,而新加坡元居于主导地位。张施杭胤(2013)[11]采用2005年7月“汇改”以来包括人民币、日元、韩元和新加坡元在内的十种东亚国家或地区的货币兑美元的月度数据并利用Frankel and Wei(1994)的框架分析了东亚国家篮子货币权重的变化,研究表明,2009年以后人民币逐渐取代美元成为东亚地区的主导货币。杨荣海(2011)[12]通过对日元、美元、人民币、英镑以及欧元在东盟10国货币的篮子权重的变化来对分析人民币对东南亚国家货币的影响,研究表明2005年“汇改”以来,美元在东南亚国家货币中的权重下降,而人民币的货币权重则显著上升,人民币已经成为东盟国家货币的“锚”。

从以上文献梳理可以发现:首先,现有大部分人民币区域影响力的研究都是建立在Frankel and Wei(1994)分析框架之上,并且较多使用了静态回归的方法,如杨雪峰(2009)、杨荣海(2011)等,然而静态回归最大的缺陷就是不能反应“货币锚”变化的动态性。虽然有学者引入无限分布滞后模型分析了主要国家货币对东亚主要经济体的长短期影响,但是其在实证分析时并没有考虑解释变量可能存在的内生性问题;其次,在数据频数的选择上,较多研究者使用了月度或者季度的汇率数据来进行分析,而月度或者季度数据可能会掩盖了不同货币汇率之间的短期关系;最后,东亚国家的汇率制度与人民币汇率制度类似,先后经历了从单一盯住美元到转而实行根据一篮子货币进行调节的政策转型(高文杰,2013)[13],因此在分析人民币对东亚国家货币影响时要考虑到这一变化对分析结果可能产生的影响。

本文的创新之处在于:采用滚动回归的方法对2001年以来人民币与东亚主要国家货币汇率联动的动态性进行了分析,同时对人民币“汇改”以及金融危机前后人民币与东亚主要国家货币汇率变动关联性差异进行了对比分析;其次,为了保证分析结果的稳健性与可靠性,避免使用低频数据对结果稳健性可能产生的负面影响,利用高频数据(日数据)来对参数进行估计,从而保证统计推断的可靠性;最后,在分析人民币区域影响力不断增强的原因时,从产业转移的角度进行了理论分析,丰富了现有文献。

三、东亚货币汇率联动性检验

2005年7月21日中国启动了人民币汇率制度改革,人民币进入了快速升值的通道。与此同时,亚洲金融危机以后,东南亚各国先后放弃了实行多年的盯住美元的汇率制度,转而实施有管理的独立的浮动汇率制度。2007年7月“次贷危机”爆发至2008年上半年,人民币兑美元保持了持续升值的态势,然而,随着美国金融危机的蔓延以及美联储持续推出量化宽松的货币政策,使得人民币升值压力进一步增大。为了保持人民币汇率的稳定,2008年9月以后人民币重回盯住美元的固定汇率制度,人民币兑美元波动幅度进一步收窄。2010年6月以后,随着金融危机的影响逐步消退,中国重启人民币汇率制度改革,人民币重新进入升值通道,同时东南亚各主要经济体货币兑美元也开始呈现不同的升值趋势。为了更好的分析人民币汇率制度变迁背景下人民币汇率对东亚其他国家货币汇率变动的影响,接下来利用2002年以来的日度高频数据分阶段对东南亚各经济体货币汇率与人民币汇率之间关系的动态演进进行分析。

(一)数据来源

为了兼顾样本的代表性与简洁性,选择印尼盾(IDR)、韩元(KRW)、马来西亚林吉特(MYR)、新加坡元(SGD)、泰铢(THB)以及台币(TWD)作为东亚主要经济体货币的样本;同时,为了全面分析“汇改”前后人民币汇率制度变迁对东亚各国货币汇率的影响,选取2002年1月2日~2013年3月6日的汇率数据作为研究对象。根据人民币“汇改”的历史进程,将研究样本划分为三个阶段:2005年“汇改”前(2002年1月3日~2005年7月20日)、第一次“汇改”至金融危机爆发以前(2005年7月21日~2008年9月14日)、金融危机期间(2008年9月15日~2010年6月19日)以及后金融危机时期(2010年6月20日~2014年3月7日)。同时选择特别提款权作为计价货币,数据来源于 Pacific exchange rate service 数据库(http://fx.sauder.ubc.ca/)。

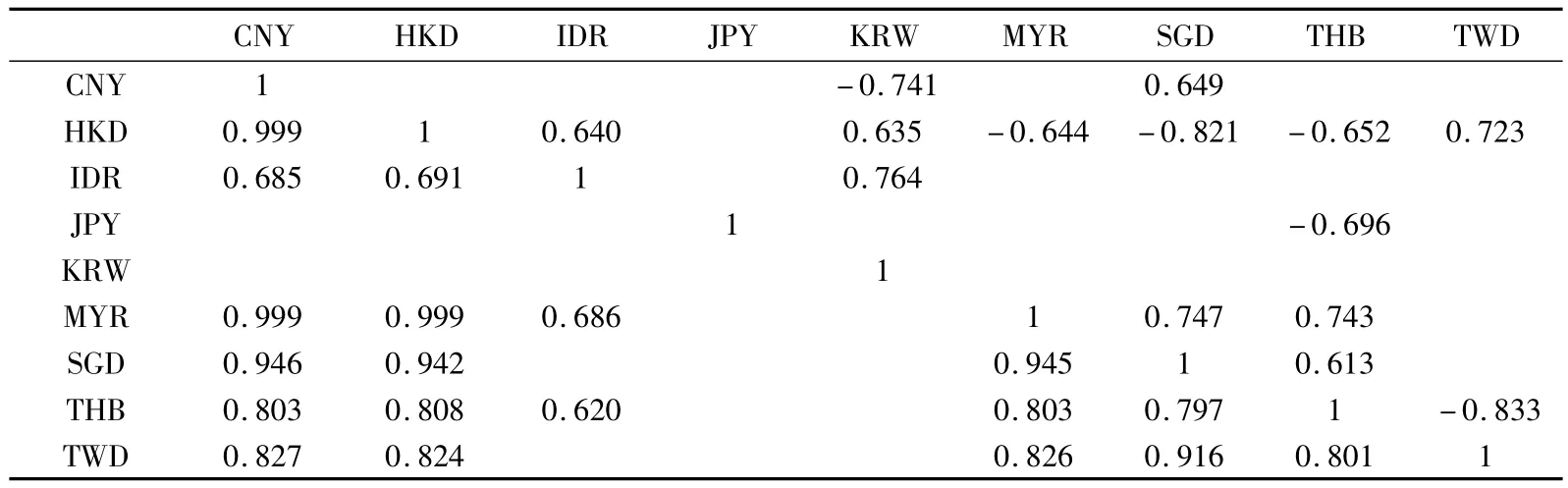

表1 人民币与东亚货币汇率相关系数矩阵

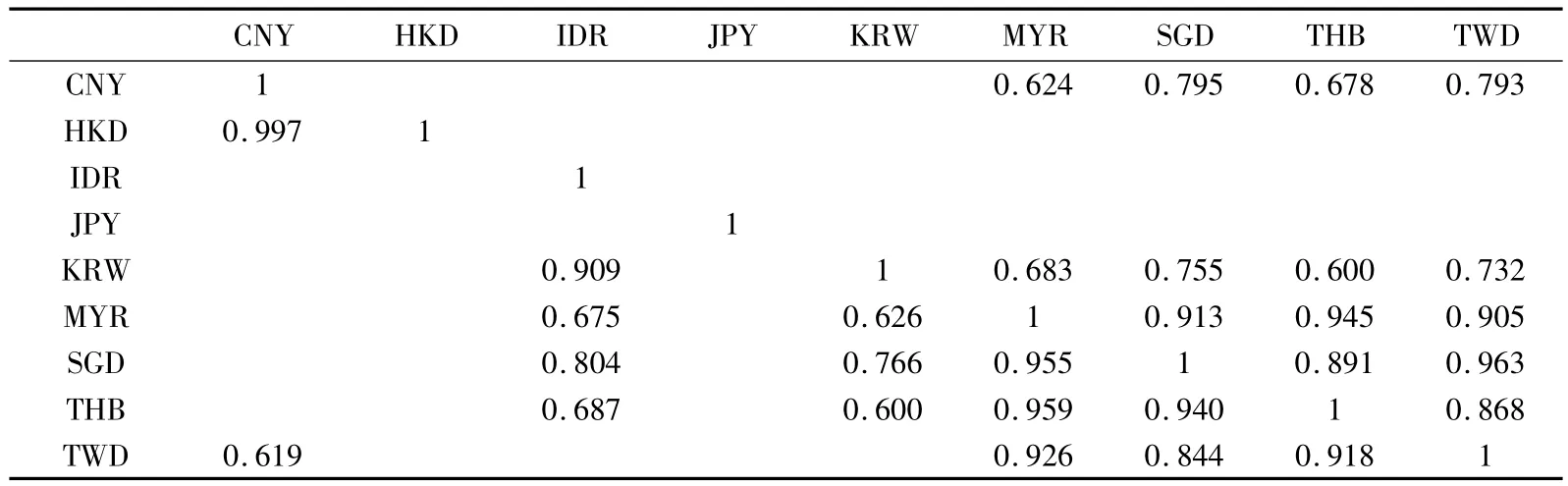

表2 人民币与东亚货币汇率相关系数矩阵

(二)人民币与东亚货币联动态势分析

表1和表2分别给出了不同阶段人民币与东南亚各主要国家货币汇率变动的相关系数矩阵。从表1可以发现,亚洲“金融危机”以后,特别是2000年5月“清迈协议”的签署,使得东亚地区货币金融合作进入实质性阶段,也使得东亚各国汇率变动的相关性得到加强。2005年7月“汇改”以后,人民币实行参考一篮子货币调节的有管理的浮动汇率制度,人民币兑美元波动幅度增大,而港币则继续实行与美元直接挂钩的联系汇率制度,因此人民币与港币之间的相关度降低,而这一时期韩元并没有追随人民币单边升值的步伐,在2005年10月~2006年12月小幅升值以后汇率一直保持较高的稳定性,因此“汇改”后人民币与韩元的相关性并不明显,而这一时期人民币与东南亚国家货币汇率继续呈现出较高的相关性,表明这一时期人民币对东南亚国家货币的影响力并没有因为“汇改”而降低,而大多数东亚国家的货币的汇率呈现出一致的联动态势。

2007年爆发于美国的“次贷危机”迅速向全球扩散并迅速演化为一场全球性的金融危机,不仅对世界各国的金融体系产生了影响,而且延伸到实体经济,使得世界各国的对外贸易、投资严重下滑。为了保护本国经济与刺激出口,东亚各国纷纷采取有利于本国利益的贸易保护政策,同时实施相对宽松的货币政策来刺激经济,而在同一时期中国也将人民币对美元汇率的波幅收窄,使得这一时期中国与东南亚各国汇率相关性大大降低。这一时期,在金融危机冲击下,韩元与印尼盾、林吉特、新加坡元、泰铢呈现出单边贬值的态势,其中韩元与印尼盾贬值幅度一度超过30%,直至2009年3月以后韩元与东南亚国家货币才表现出稳定升值的趋势(张静,2012)[14]。从表2可以看到,这一时期韩元与东南亚国家货币的关联程度较高,而由于人民币重回盯住美元的固定汇率制度,因此这一时期人民币与东南亚国家货币的汇率联动性大大降低,但是与港币的关联程度则显著提高。

金融危机以后,东亚各国货币兑美元的汇率走势开始分化,韩元保持了对美元持续小幅升值的趋势,而印尼盾、林吉特、新加坡元以及台币在经历小幅升值以后汇率波动加剧,因此这一时期韩元与东南亚国家货币汇率变动的关联度得到加强;同时,2010年6月19日人民币重启汇率制度改革,人民币兑美元的波幅重新扩大至10%,人民币兑美元呈现出单边升值的趋势,同时在经济复苏的大背景下,东亚各国也加强了金融合作的步伐,2008年12月中国与韩国、香港地区、马来西亚以及新加坡等十几个国家(或地区)签署了以人民币为协议货币的货币互换协议,人民币地区影响力逐步增强,人民币与东亚国家汇率变动的协同性得到提高。

通过以上分析可以发现,97年亚洲金融危机以后,东亚各国货币之间逐步形成了非正式的汇率合作机制,但是这种汇率合作机制的约束力并不强,一旦遭受外来的系统性金融危机或者经济危机的冲击,为了保持本国经济的稳定,东亚各国会通过竞争性贬值来获得出口竞争优势,使得东亚各国汇率合作机制约束力弱化,而一旦危机过后,各国又重启汇率合作机制建设,使得各国汇率联动性加强。由此说明,进入21世纪后,东亚各国存在着非正式的汇率联动机制,但是由于这种机制并没有通过明确的多边协议来得到严格的执行,因此缺乏约束,一旦遭受重大经济或者金融冲击,这种汇率联动机制则不复存在。

四、人民币对东亚货币汇率影响力检验

根据上文分析可以发现,亚洲金融危机以后,东亚各国通过加强地区金融合作来实现抵御共同风险的目的,而经济的发展必然会增强本地的地区影响力。改革开放以来,中国由于持续的经济增长,目前已经成为世界上最大的产品出口国与世界最大净债权国,因此人民币汇率变动对地区经济的影响不容小觑。特别是进入21世纪以后,人民币汇率已经先后经历了两轮汇率制度改革,同时也遭受了一次较大金融危机的冲击,因此系统考察人民币对东亚主要经济体货币的影响力以及人民币汇率制度改革对东亚主要货币的影响,对于人民币实现“区域国际化”,同时为未来的汇率制度改革提供借鉴尤为重要。因此,接下来通过构建计量模型来对此进行分析。

(一)模型构建

Frankel and Wei(1994)通过建立回归模型分析了东亚主要货币对美元、日元、德国马克、澳大利亚元以及新西兰元汇率变动的即期反应,其表达式为:

此后,式(1)被广泛用于分析篮子权重的变化及其对本国货币汇率的即期影响。有学者在Frankel and Wei(1994)模型的基础上引入滞后变量,并将其用来分析篮子货币汇率变动对主要货币汇率影响的长期与短期效应,然而本质上是将无限期分布滞后模型通过变形为自回归模型来进行分析,同时为了分析的方便,假定每一种主要货币在每一期对货币影响的衰减是完全相同的,同时在估计自回归模型时也没有考虑到可能存在的内生性问题,因此得到的结论值得商榷。为了动态反映人民币汇率对东亚主要经济体货币的影响,在借鉴Frankel and Wei(1994)模型的基础上去除对东亚货币没有显著影响的新西兰元和澳大利亚元,将其表示为:

其中CNY、JPY、USD、EUR分别表示人民币、日元、美元和欧元的汇率,ΔlogXj,t表示第 j种货币汇率水平的对数差分,表示为 ΔlogXj,t=logXj,t- logXj,t-1,βjt,表示第j种货币的时变权重,c(t)为趋势项,表示其他系统性因素导致相应汇率出现的升值或者贬值的时变趋势。

由于人民币长期以来盯住美元,“汇改”以后,美元对人民币的影响有所下降,但是两者相关性仍然较高。因此,为了将影响东亚货币汇率变动的人民币因素中个体性因素分离出来,同时也为了避免(1)式在回归时产生多重共线性问题,将人民币对美元汇率进行回归,回归表达式为:

然后将回归得到的残差作为人民币汇率的代理变量带入式(2),从而得到:

(二)实证分析

为了避免可能产生的“伪回归”,首先需要对东亚各主要经济体的货币兑特别提款权的汇率日度数据的自然对数及其一阶差分变量进行平稳性检验。单位根检验的结果表明,各国汇率的自然对数均为非平稳时间序列,但是其一阶差分序列是平稳的。因此接下来采用式(4)对模型参数进行估计。为了反映人民币汇率变动对东亚各主要货币汇率变动的动态影响,采用滚动回归的方法来进行参数估计。参照白晓燕和唐晶晶(2013)[15]的做法,选择窗口时长为300,同时相邻窗口向前推进的观测数目step为5,样本量为3178,回归次数共576次。由于每次使用样本回归估计的样本容量为300,相对于解释变量个数而言属于大样本,因此统计推断是稳健的,最终得到的人民币、美元、欧元以及日元对相应货币汇率的动态系数及其95%的置信区间的变动情况①限于篇幅,未将实证分析结果列出,如有需要请与作者联系。。实证分析结果显示:

1.东亚各经济体逐步摆脱了美元汇率的影响。1997年由游资所引发的亚洲金融危机对亚洲金融体系产生了严重冲击,使得亚洲各国开始认识到加强区域金融合作、抵御和防范共同风险的重要性,并陆续制定与实施一系列合作方案。“清迈协议”以后,东亚各国通过建立双边与多边货币互换机制来加强货币合作,而中国由于持续的经济增长与稳定的发展环境使得人民币在东亚地区货币中逐步居于主导地位(崔蕊,2013)[16]。2008年12月以后,我国先后与韩国、中国香港和马来西亚等东南亚十几个国家或地区签署了将人民币作为协议货币的互换协议,从而使得人民币汇率对东亚国家货币的影响力重新得到加强。此外,受到欧洲债务危机的拖累,整个欧元区经济复苏缓慢,欧元疲软,因此尚不足以具备成为国际主导货币的能力。

2.金融危机以后,人民币对东亚地区的影响力得到逐步提升,并且已经对日元以及美元的地位构成了挑战。随着中国经济持续快速的发展,中国目前已经成为了世界第二大经济体以及世界上最大的产品出口国与世界最大净债权国,因此经济地位的提升必然会推动人民币国际地位的不断提升。东亚目前已经形成了人民币、日元和美元三足鼎立并且人民币居于最重要地位的格局。其原因在于,通过增强人民币汇率波动弹性使得人民币对东亚各国货币的影响力得到了显著提升,同时美、日经济疲软也使得美元和日元在东亚地位有所松动,而欧元对东亚各国汇率的波动并不具有显著影响力。

从上述实证分析的结果可以看出,人民币对东亚各国的地区影响力不断增强。这与中国加入WTO以后经济的持续快速增长以及区域影响力不断提高直接相关。一方面,随着中国工业化与城镇化的快速推进,我国人口红利逐步减少,劳动力价格不断上升。因此,在“走出去”战略的推动下,采用资本输出与产业链整合等手段,通过对外直接投资将失去比较优势的产业逐步转移至外围国家,而东南亚各国则是我国主要的投资来源国之一。2012年中国对东盟十国的投资流量超过61亿美元,占总投资流量比重为6.9%,同比增长3.3%,对亚洲投资流量占2012年对外总投资流量的9.4%。由此可以看出,中国对亚洲国家的主要投资主要集中在东盟国家,投资排名前五位的行业分别为电力、热水、燃气及水的生产和供应业、采矿业、批发和零售业、租赁和商业服务业、制造业,这五个行业占总行业投资的存量比重接近70%①根据《中国对外直接投资统计公报(2012)》公布的数据进行整理和计算。,可见我国对东盟的直接投资主要集中在资源密集型和劳动密集型产业。同时,伴随着中国对东亚国家产业转移的推进,中国和东亚国家货币互换的范围与规模也在不断扩大,人民币贸易计价、结算、支付的稳步推进,客观上也促进了人民币走向区域化,并为最终推动人民币国际化奠定了基础。

五、结论与展望

在人民币汇率制度变迁的背景下对东亚各主要经济体货币汇率联动态势检验以及人民币对东亚货币汇率的动态影响,得到的研究结论如下:(1)东亚货币之间存在着非正式的汇率合作机制。在经济基本面向好时,东亚各国货币合作意愿会大大增强,而一旦遭受外来系统的经济与金融危机的冲击,这种非正式的汇率合作机制则不复存在。(2)2002年以来,东亚逐步摆脱了美元的影响,而金融危机使得美元对东亚各主要经济体的影响进一步削弱,而“汇改”使得人民币对东亚各国货币的影响力则进一步增强;相对而言,人民币对东亚各国货币的影响力要远高于日元,而欧元对东亚主要经济体货币的影响力并不显著。(3)产业转移以及中国和东亚国家货币互换的范围与规模也在不断扩大,人民币贸易计价、结算、支付的稳步推进是人民币区域影响力不断增强的重要因素。

根据研究结果,本文提出以下政策建议:第一,东亚各国虽然认识到区域货币合作的重要性,但是由于经济发展的不平衡以及东亚各国对于国际利益的争夺,因此东亚地区货币合作注定是一个长期的、曲折的过程。目前,东亚各国的货币合作还停留在通过建立双边或者多边的货币互换以及共同干预市场汇率等尝试性的合作来实现稳定汇率的目的,还没有向更高层次的汇率目标区迈进。因此,东亚地区应该尽快形成严格的汇率目标区并通过加强各国货币政策的协调用以保证汇率目标区计划得到严格执行,从而为未来建立共同的汇率联动机制打下基础。第二,为了增强人民币地区影响力,提升人民币作为区域主导货币的地位,中国需要在开放经常账户的基础上,逐步开放人民币金融与资本账户,从而吸引越来越多的经济体将人民币作为结算货币和外汇储备货币,从而在更深层次上推动人民币成为区域核心货币,实现人民币区域国际化并且为人民币进一步实现全面国际化奠定基础。第三,东亚各国特别是以中国、日本、韩国为代表的东亚大国应该主导签订带有约束性质的地区货币合作协议,避免各国在遭受经济或者金融冲击时实施“以邻为壑”的货币政策,加剧地区经济与金融危机的扩散。第四、目前我国经济规模虽然已位居世界第二位,但是中国在国际分工中仍然处于产业链中低端位置,出口产品以低附加值的劳动密集型产品为主。随着人口红利的逐步消失,中国这种贸易模式并不具有可持续性。当前,随着经济全球化的发展以及信息技术的快速推进,国际产业转移也呈现迅猛发展的态势。在这一过程中,企业间竞争与合作的关系也发生了深刻变化,新的国际分工格局正在逐步形成。因此,中国要抓住新一轮国际产业转移的机遇,积极承接来自发达国家的产业转移,逐步融入乃至占据全球产业链高端,提高出口产品的技术含量与贸易附加值,从根本上改变中国在现有国际分工中的不利局面。这样不仅可以增加经济发展的后劲,实现经济的可持续发展,而且有利于提高中国的地区影响力,为推动人民币最终实现国际化而打下坚实的微观基础。

[1]Frankel J.A.,and Wei S.J.,1994.Yen Bloc or Dollar Bloc?Exchange Rate Policies of the East Asian Economies.NBER -EASE Vol.3:295 -333.

[2]Aggarwal R.,and Mougoue M.,1996.Cointegration among Asian Currencies:Evidence of the Increasing Influence of the Japanese Yen.Japan and the World Economy,Vol.8,No.3:291 -308.

[3]Ito T.,2010.China as Number One:How about the Renminbi?Asian Economic Policy Review,Vol.5,No.2:249 -276.

[4]Balasubramaniam V.,Patnaik I.,and Shah A.,2011.Who Cares about the Chinese Yuan?Comparative Economic Studies,Vol.52,No.4:515 -529.

[5]Chen C.,and Yiu R.,2013.RMB as an Anchor Currency in ASEAN,China,Japan and Korea Region.Journal of International Money and Finance,Elsevier,Vol.39,No.C:186 -206.

[6]Subramanian A.,and Kessler M.,2013.The Renminbi Bloc is here:Asia Down,Rest of the World to Go?Journal of Globalization and Development,Vol.4,No.1:49 -94.

[7]Fratzscher M.,and Mehl A.,2013.China’s Dominance Hypothesis and the Emergence of a Tri-polar Global Currency System.Journal of the Japanese and International Economies,Elsevier,Vol.25,No.1:23-38.

[8]丁剑平,杨飞.人民币汇率参照货币篮子与东亚货币联动的研究[J].国际金融研究,2007(7).

[9]杨雪峰.东亚汇率合作的现实选择—基于汇率动态性的考察[J].世界经济研究,2009(7).

[10]张婧.亚洲国家汇率决定:基于汇率联动可行性的分析[J].上海金融,2012(2).

[11]张施杭胤.人民币与东亚各经济体货币相关性研究[J].国际金融,2013(4).

[12]杨荣海.人民币周边化与东盟国家“货币锚”调整的效应分析[J].国际贸易问题,2011(3).

[13]高文杰.全球金融危机成因的综合反思[J].财经理论研究,2013(5).

[14]张静.跨境贸易人民币结算收付变化的影响因素分析[J].四川理工学院学报(社会科学版),2012(10).

[15]白晓燕,唐晶星.汇改后人民币汇率形成机制的动态演进[J].国际金融研究,2013(7).

[16]崔蕊.货币替代视角的香港人民币货币区研究[J].金融经济学研究,2013(7).

猜你喜欢

东疆学刊(2021年4期)2021-02-12

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

NBA特刊(2018年14期)2018-08-13

外国问题研究(2018年2期)2018-07-04

人大建设(2017年11期)2017-04-20

教学与研究(2016年1期)2016-02-28

瞭望东方周刊(2015年12期)2015-04-14