2013年中国一次性卫生用品行业的概况和展望

2014-04-13 03:38江曼霞孙静张玉兰中国造纸协会生活用纸专业委员会

生活用纸 2014年20期

江曼霞 孙静 张玉兰 中国造纸协会生活用纸专业委员会

2013年中国一次性卫生用品行业的概况和展望

2013 Annual Report on Chinese Disposable Hygiene Products

江曼霞 孙静 张玉兰 中国造纸协会生活用纸专业委员会

编者按:由中国造纸协会生活用纸专业委员会秘书处编辑的《2013年生活用纸行业年度报告》(中英文对照版)已经出版发行。为方便更多的业内人士了解报告内容,本刊分两期刊登报告的简版内容,本期刊登的是2013年一次性卫生用品行业的概况和展望。如需报告全文请与秘书处联系购买。

2013年,世界经济复苏艰难、国内经济下行压力加大、多重矛盾交织,面对复杂的形势,中国政府从容应对挑战,奋力攻坚克难,使经济运行稳中向好。2013年,GDP总量达到56.9万亿元,比上年增长7.7%。内需持续扩大,社会消费品零售总额237,810亿元,比上年增长13.1%;扣除价格因素,实际增长11.5%。

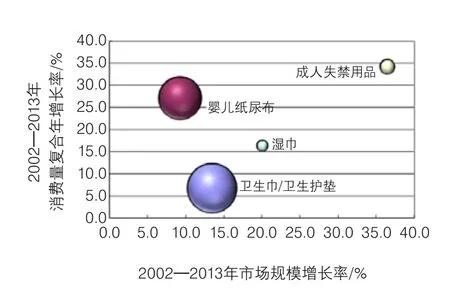

国内一次性卫生用品(包括吸收性卫生用品和湿巾)市场继续保持增长势头。各类产品的消费量都比上年有较大的增长,特别是成人失禁用品和湿巾。2013年,一次性卫生用品的市场规模(市场总销售额)达到约621.0亿元,比2012年增长12.7%。

在吸收性卫生用品市场总销售额中,女性卫生用品占53.8%,婴儿纸尿布占39.9%,成人失禁用品占5.0%,产品结构继续向成熟市场方向发展。

图1 2013年中国一次性卫生用品的市场规模和增长率

1 市场规模

1.1 女性卫生用品

2013年中国女性卫生用品的市场继续保持增长。根据中国造纸协会生活用纸专业委员会(以下简称生活用纸委员会)的统计,卫生巾的产量约793.7亿片,销售量730.2亿片,工厂销售额约222.7亿元(按平均出厂价0.305元/片计算);消费量650.0亿片,市场渗透率91.1%。卫生护垫产量374.6亿片,销售量351.0亿片,工厂销售额约36.9亿元(按平均出厂价0.105元/片计);消费量约315.9亿片。卫生巾和卫生护垫合计的工厂销售额约259.6亿元;市场规模约324.0亿元(按零售加价率40%计),比上年增长13.5%。

2013年,卫生巾和卫生护垫的平均出厂价都较上年提高,高档产品占比提升,使工厂销售额增长高于工厂销售量增长。

1.2 婴儿纸尿布

2013年中国婴儿纸尿布的市场继续保持较快增长,但增速放缓。根据生活用纸委员会的统计,婴儿纸尿布总产量为247.8亿片,总销售量为229.0亿片,总消费量约227.1亿片,其中婴儿纸尿裤约180.6亿片,婴儿纸尿片约46.5亿片。婴儿纸尿布的工厂销售额合计约173.0亿元(婴儿纸尿裤按平均出厂价0.82元/片计,婴儿纸尿片按平均出厂价0.508元/片计);市场规模达到240.4亿元(按零售加价率40%计),比上年增长9.3%。

婴儿纸尿布的消费量比2012年增长11.3%,其中婴儿纸尿裤增长13.4%,婴儿纸尿片增长3.6%。市场渗透率由2012年的44.3%上升到47.0%。

2013年,阶段性产能过剩迫使生产企业采取价格竞争策略,婴儿纸尿裤的平均出厂价比2012年下降。婴儿纸尿片消费量增长缓慢,多集中在湖南、江西、贵州等习惯使用纸尿片的区域。

1.3 成人失禁用品

成人失禁用品主要包括成人纸尿裤/片和护理垫。由于成人失禁用品的出口和外贸加工比例很大,受国际经济形势和社会因素的影响较大,出口贸易波动明显。2013年,成人纸尿裤和成人纸尿片的出口量比上年大幅增长,护理垫的出口量明显下降,成人纸尿裤和护理垫的国内消费量均有大幅增长。

根据生活用纸委员会的统计,2013年,成人纸尿裤产量约12.73亿片,销售量11.07亿片,工厂销售额约18.82亿元(按平均出厂价1.7元/片计)。成人纸尿片产量约4.17亿片,销售量4.00亿片,工厂销售额约3.56亿元(按平均出厂价0.89元/片计)。护理垫的产量约8.80亿片,销售量约8.10亿片,工厂销售额约6.63亿元(按平均出厂价0.82元/片计)。成人失禁用品合计的工厂销售额约29.01亿元,市场规模约30.11亿元(按零售加价率40%计)。成人失禁用品的市场规模比2012年增长36.5%。

2013年,成人失禁用品的消费量比上年增长41.3%,其中成人纸尿裤消费量增长50.0%,护理垫消费量增长56.5%,成人纸尿片消费量减少4.5%。在按片计的总消费量中,纸尿裤占48.6%,比上年提高2.9个百分点,纸尿片占13.5%,比上年减少6.6个百分点,护理垫占37.9%,比上年提高3.7个百分点。

1.4 湿巾

根据生活用纸委员会的统计,2013年湿巾的产量约344.8亿片,销售量约331.0亿片;出口量约146.3亿片,比2012年增长11.4%;消费量约185.0亿片,比2012年增长22.4%。工厂销售额约23.8亿元(按平均出厂价0.072元/片计),比2012年增长15.5%。市场规模(市场销售额)约18.5亿元(按零售加价率40%计),比2012年增长20.1%。

2 主要生产商和品牌

2.1 女性卫生用品

中国目前的女性卫生用品市场仍由多个生产商组成。生活用纸委员会2013年底统计在册的企业有654家,生产商主要分布在福建、广东、河北、天津、山东、江苏、浙江、河南等地,但全国性品牌的生产商并不多,高端市场的品牌集中度很高。

2013年,女性卫生用品行业集中度继续提升;全国性品牌主要有:苏菲、七度空间、护舒宝、ABC、安尔乐、洁婷、高洁丝、乐而雅等,领先生产商主要集中在上海、广东、福建等地。2013年,强生宣布娇爽卫生巾和卫生护垫退出中国市场,仅有部分剩余产品销售。

恒安集团作为国内领先的大型个人卫生用品生产商,2013年继续投放资源开发新产品,优化产品组合,提高品牌知名度。女性卫生用品业务继续获得平稳增长,卫生巾/卫生护垫的销售额增长约21.5%,占集团整体销售额约28.2%,远高于市场平均增长率。2013年,集团继续提升中高档产品销售比例,原材料价格轻微上升和市场竞争加剧造成成本上升的压力,被产品组合优化的影响所抵消,使集团卫生巾/卫生护垫业务的毛利率达到约66.3%。

2013年,女性卫生用品销售额增长显著的其他企业主要有:护理佳增长43%,啟盛增长40%多,恒利增长15.1%,丝宝增长14.7%,洁伶增长18%。

2.2 婴儿纸尿布

中国的婴儿纸尿布市场由多个生产商组成。生活用纸委员会2013年底统计在册的婴儿纸尿布的生产企业572家,生产商主要分布在福建、广东、山东、浙江、上海、河北、湖南等地。全国性品牌数量不多,品牌集中度较高。知名品牌有帮宝适、妈咪宝贝、好奇、安儿乐、花王、爽儿宝等。

2013年,恒安集团加强推广及宣传中高档纸尿裤产品的效果显著,加上于第四季度推出新产品拉拉裤系列,使中高档纸尿裤的销售收入提升。2013年集团纸尿裤业务销售恢复增长,上升约9.4%,占整体收入约13.9%,毛利率上升至约44.5%。

婴儿纸尿布销售额有明显增长的其他企业有:百顺增长49%,雀氏增长22%,昱升增长18%,恒利增长15%。

2.3 成人失禁用品

生活用纸委员会2013年年底统计在册的成人失禁用品生产商约338家,生产商主要分布在福建、江苏、天津、广东、山东、河北、上海、浙江等地。2013年排名前10位的成人失禁用品生产商的销售额合计约占全国总销售额的78.0%,行业集中度比上年有较大提高。销售额增长较多的企业有:豪悦增长36.3%,含羞草增长85.4%,全日美增长43.5%,中天增长20.7%,沈阳般舟增长37.6%。

2.4 宠物卫生用品

生活用纸委员会2013年年底统计在册的宠物卫生用品生产企业有55家,主要分布在江苏、浙江、天津、广东、上海、安徽、辽宁、山东、福建、河北、河南等省市。

2.5 湿巾

生活用纸委员会2013年年底统计在册的湿巾生产企业有578家,生产商主要分布在浙江、广东、江苏、上海、福建、山东、辽宁、北京、湖北、安徽等地,但全国性品牌不多,市场集中度相对较高。有很多企业是给其他国内企业或零售商做贴牌或给国外生产OEM产品。

2013年销售额增长较多的湿巾企业有:铜陵洁雅增长30%,珍爱增长16%,金红叶增长27%,大连大鑫增长45%,天津艳胜增长27%,唯尔福增长20%,重庆海洁增长14%。

3 进出口贸易活跃

3.1 出口

中国一次性卫生用品行业出口贸易继续保持活跃。据海关统计数据,2013年吸收性卫生用品的出口量比2012年增长24.37%。其中,婴儿纸尿布出口量增长较大的企业有:昱升增长170%,杭州舒泰增长92.3%,雀氏增长34.5%,杭州可靠增长29.0%,南安恒丰增长27.6%,盈家增长19.5%,重庆百亚增长13.4%。成人失禁用品出口量增长较大的企业有:豪悦成人纸尿裤增长63%,中天成人纸尿裤增长了46.2%,可靠成人纸尿裤增长了38%,倍舒特的护理垫增长26.6%。另外,天津依依和杭州豪悦的宠物卫生用品出口量也有较快增长。

2013年,湿巾出口贸易发展较快,“商品编号34011990(湿巾)”一项,2013年出口量比2012年增长11.89%。

3.2 进口

2013年,吸收性卫生用品进口量和进口额均呈现大幅增长,分别比2012年增长44.35%和60.08%,其中婴儿纸尿裤类产品增幅最大。据淘宝商城销量排名统计显示,从日本原装进口纸尿裤数量最多,如花王Merries、大王Goo.N纸尿裤,其次是韩国、德国和美国原装进口纸尿裤。

4 市场变化和发展特征

4.1 企业投资热情高涨

全球知名卫生用品企业在中国加快投资;国内企业投资积极踊跃;知名母婴用品企业进入纸尿裤市场。

4.2 创新产品层出不穷

2013年,为应对不断加剧的市场竞争,卫生用品企业加大研发力度和投入,女性卫生用品、婴儿纸尿布、成人失禁用品和湿巾等各品类创新产品层出不穷。

4.3 内裤型纸尿裤(拉拉裤)市场持续发展

2013年拉拉裤市场仍处于启动阶段,并未出现大幅增长,2013年下半年新投产的拉拉裤生产线还没有完全转化成产量,在参加统计的企业中,婴儿纸尿裤和成人纸尿裤的销售量中拉拉裤占比分别为8.78%和5.43%。目前,拉拉裤的主要生产企业有舒泰、爹地宝贝、昱升、中天、威海颐和等,未来将有更多的企业投产拉拉裤。

4.4 知名品牌关注可持续发展

2013年6月,宝洁公司与中国环境科学研究院在北京正式签署了战略合作伙伴协议;2013年11月,金佰利联手中国妇女发展基金会设立“白衣天使基金”并开展关爱天使行动;2014年1月,杭州珍琦卫生用品有限公司与浙江省老年学会、杭州师范大学共同发起组建了“浙江省老年人长期照护研究基金——珍琦研究基金”。

4.5 行业整体水平和企业自身素质不断提高,领先企业纷获各项大奖

2013年,卫生用品企业不断加强自身建设和品牌管理,恒安、维达、恒昌、可靠、宝洁、金佰利、爱生雅、富乐等在各类评比中获得多个奖项。

另外还有4家卫生用品企业的产品商标被认定为中国驰名商标,分别为:爹地宝贝股份有限公司的“爹地宝贝”、中天集团(中国)有限公司的“可爱宝贝”、广东景兴卫生用品有限公司的“ABC”和福建亿发集团有限公司的“手心缘”。

4.6 国产设备水平稳步提高,继续缩小与国外企业的差距恒昌、珂瑞特、顺昌、智联、兴世、大昌等设备公司制造水平不断提升,除车速稳步提高外,市场上比较流行的拉拉裤设备和大耳朵纸尿裤设备基本已实现国产化。

4.7 电商、母婴等现代零售渠道快速发展

2013年,电商网购的蓬勃发展对卫生用品的销售渠道产生了重大影响,金佰利、宝洁、恒安、维达等不断加大在电商方面的投入,现已形成线上线下互补格局,网购方兴未艾。另一方面,专业化的母婴渠道也蕴含着无限的商机,婴童用品销售网络成为重要的销售渠道。

4.8 卫生用品原材料不断创新

2013年,卫生用品原辅材料企业不断创新,推出更新的导流层、面层材料、闭合系统、弹性系统和薄膜等材料,让产品更舒适、新颖、使用效率更高。

4.9 修订和完善产品标准,加强行业监管力度

5 目前行业存在的问题及应对措施

● 自主研发能力弱:国内企业模仿能力强,自主研发能力比较弱,企业应着力加强在研发方面的投入,并注重人才的培养;

● 产品品质不稳定:产品品质稳定性与国际品牌存在差距,应从设备、原材料和操作人员方面着手加以提高;

● 企业对消费者的引导不够:国内企业品牌影响力较弱,除提高产品品质外还应加强对客户的服务能力,树立品牌形象,引导消费;

● 存在跟风现象:行业内存在跟风现象,同类项目增长过快,造成产能过剩,企业要明确自身的定位和市场,理性竞争,避免发生价格战等不正当竞争。

6 市场展望

6.1 女性卫生用品女性卫生用品行业集中度和品牌集中度不断提高,预计2014年国民经济将继续保持平稳较快增长,女性卫生用品将继续以高于世界平均水平的速度稳步增长,但不论是国内市场还是出口市场竞争将更加激烈。

6.2 婴儿纸尿布

随着“单独两孩”政策的实施以及“80后”、“90后”陆续结婚生子,中国正迎来新一波生育高峰期。根据国家统计局的数据,上世纪80年代,中国新生人口数量一直处于较高水平,其中1990年是出生人口最多的一年,此后开始大幅下降。数量庞大的“80后”们已进入婚育阶段,这将使中国大陆在2015年前后迎来一次婴儿潮。中国新生儿数量有望从当前的每年1,600万上升到1,800万左右,甚至可能达到2,000万。虽然中国近几年婴儿纸尿布的生产和市场有很大的发展,但市场渗透率及婴儿人均年消耗纸尿裤的费用与发达国家相比仍有很大差距,市场发展空间巨大。

一方面是婴儿潮的出现,另一方面是中国经济的持续快速发展,预计在今后10年婴儿纸尿裤还会有较高的增长率。但是,也应该注意到目前行业整体开工率较低,有阶段性产能过剩的趋势。2010—2012年,新进入行业的企业较多,激烈的市场竞争将会加速落后产能的淘汰和行业整合,高端产品和拉拉裤产品的市场将得到进一步发展。

6.3 成人失禁用品

统计公报显示,2013年末,我国60岁及以上人口达到20,243万人,占总人口的14.9%,比上年末提高了0.6个百分点,我国已进入人口老龄化快速发展期,今后老人新增量将达到每年1,000万左右的速度,到2033年前后,老人将达到4亿人。本世纪中叶,60岁以上人口将达到峰值4.87亿,占总人口比重将由目前的14.9%上升到34.8%。

众所周知,我国人口众多,各地区的经济社会发展水平差异较大,人口老龄化发展形势也表现出明显的区域不平衡性。从地区分布来看,东部和中部地区的人口老龄化形势相对严峻,西部地区的人口压力相对较小。从时间走势来看,东部地区人口老龄化正逐渐向中部和西部地区转移。

虽然老年人口多的特征是推动失禁用品需求增长的动力,但是,通常认为形成相当规模的失禁用品消费群体的必要条件是人均GDP达到8,000~10,000美元,从总体上看中国的人均GDP仍然较低,2013年约为6,767美元,距此还有一定差距,未富先老使老年人的生活照料问题日益凸显。

国际社会认为,养老保障、医疗保障和长期照料服务制度,共同构成应对老龄社会的三大基本制度。但在我国,由于未富先老等原因,制度准备相对滞后,尤其医疗保障和服务问题突出。在2014年世界经济论坛达沃斯年会上,世界卫生组织老龄化和生命历程处处长约翰·比尔博士指出,中国应对老龄化应当转变“重医院、轻社区”的观念,发展社区医疗应成为健全老年人医疗保障机制的重点之一。这也将为成人失禁用品企业带来新的商机。

6.4 湿巾

目前,国内市场湿巾的普及率总体相对较低。据生活用纸委员会统计,2013年,婴儿专用湿巾和普通型湿巾仍是占比较大的类别,女性专用和卸妆用湿巾占比有所提高。

随着良好个人卫生习惯的养成,人们在外出不方便洗手时,湿巾成为必不可少的用品,尤其是杀菌型湿巾发展前景更加乐观。

便利性和易用性是湿巾吸引消费者的首要因素。由于工作压力、家务琐事形成的忙碌的生活方式以及全面加快的生活节奏使许多人倍感时间紧迫,湿巾可为人们的日常清理工作节省大量的时间。居家清洁用湿巾在发达国家已经过多年的发展,但在中国市场,这类产品占比仍较小,还处于起步阶段。一般认为,人均可支配收入达到1万美元以上,居家清洁用湿巾市场才会启动,中国的人均可支配收入水平虽然总体偏低,但是大城市居民可支配收入水平相对较高且对生活品质要求较高,居家清洁用湿巾在这些地区市场将首先得到发展。

根据国外的发展经验,宠物湿巾也是一个很大的市场,可以细分为擦眼睛、擦耳朵、擦牙齿、擦粪便等,需求量很大。

另外,在医用市场中,酒精单片也很受欢迎,尤其是一些糖尿病患者,可以完全替代酒精棉蘸取酒精的原始方式。

产业用擦拭巾在发达国家已发展多年,但在中国市场仍未形成,这也是今后的一个发展趋势。

环保问题得到越来越多人们的重视,关于湿巾的可降解和可冲散性也逐渐引起人们的关注。随着生活水平的提高,特别是厕用湿巾、女性护理湿巾和卫生间清洁用湿巾等在卫生间内使用的湿巾的发展将促进可冲散性基材的研发。

猜你喜欢

祝您健康(2022年12期)2022-12-11

生活用纸(2022年10期)2022-10-11

数学小灵通(1-2年级)(2022年3期)2022-03-17

作文·初中版(2021年4期)2021-05-07

小学科学(学生版)(2019年8期)2019-09-02

生活用纸(2019年7期)2019-07-30

生活用纸(2019年6期)2019-06-25

生活用纸(2016年5期)2017-01-19

生活用纸(2016年5期)2017-01-19

生活用纸(2016年5期)2017-01-19