信用卡卡债危机

2014-04-15 18:46

中国新闻周刊 2014年12期

28岁的小娜(化名)疯狂使用信用卡刷卡透支,欠下银行20余万无力偿还。日前,在无奈之下,家里筹钱帮她还了债务。

虽然小娜已经当面保证今后不再使用信用卡了,但她的父亲王先生仍然担心过段时间她会旧态复萌,也不敢想象到时候家里无力偿还、孩子面临牢狱之灾的情形。他主动联系了多家银行,希望能把自己的女儿拉入黑名单,但他的提议却没有得到银行的支持。

在中国刑法中,有一个“恶意透支罪”,属于信用卡诈骗的范畴。透支数额在1万元以上,经过2次催收,3个月不还,就可能被追究刑事责任。当然,不说刑责,就算是普通的追债,也让很多人叫苦不迭。有媒体报道过,不少银行会把业务外包给第三方。这个第三方就可能无所不用其极了。去年,海口媒体就报道,因为欠债半月,结果一位市民就被追债公司不断地谩骂和骚扰,不得安生。

2012年,北京发生一起“黄金大劫案”,一家金店被劫,歹徒抢走了15条金项链。据媒体报道,犯罪动机竟然是还20多万的卡债,怕坐牢。

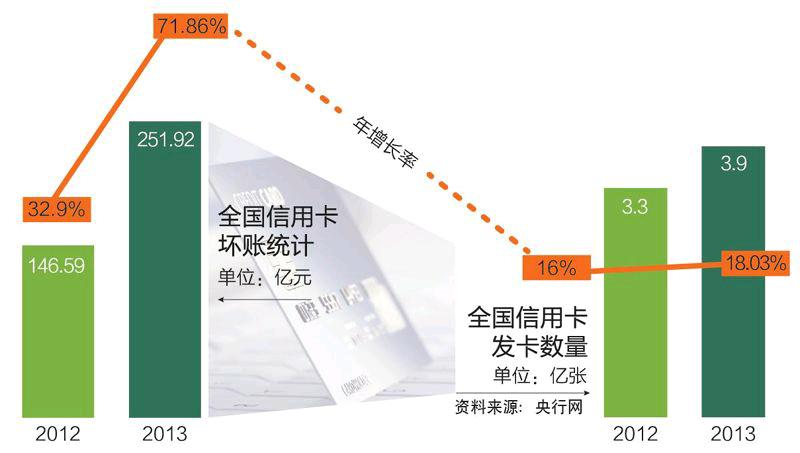

有“恶意透支”,为何就没有“恶意发卡”?根据央行的统计,截至2013年年末,2013年全国信用卡累计发卡3.91 亿张,较上年末增长18.03%。现在北京、上海信用卡人均拥有量远高于全国平均水平,分别达到 1.63 张和 1.30 张。

但是对于小娜这样喜欢消费又控制不住自己的人,就远不止拥有一两张信用卡了。几年来她共办了13个信用卡,一张信用卡可透支1万元,有10个银行的10张卡就能透支10万元。也有的人会拆东墙补西墙,以办新卡来养旧卡,当然,最后就会彻底不能翻身。

对于这些身背卡债、无力偿还的“卡奴”,国际上一般通行的最后一条路是允许他们“个人破产”。而目前中国大陆只有“企业破产”没有“个人破产”,被称为一半的破产法。破产听着似乎很别扭或者丢面子,不过其实,它本质是一种救济。

韩国和台湾地区都曾经发生过非常严重的信用卡卡债危机,都是银行大规模滥发信用卡产生的。2003年9月底,韩国债务拖欠比率达到11.2%,拖欠债务超过90天的信用卡持卡人一度达全国劳动人口的16%。在台湾,2006年年底,1个多月就有42位“卡奴”因卡债被逼走投无路而携家人自杀。最后台湾不得不进行改革,在2008年通过了“消费者债务清理条例”。

一些分析认为,中国大陆的信用卡消费者们是谨慎的,不会“透支”明天。不过随着年轻一代的成长,消费观念的改变,据官方统计,截至2013年末,信用卡坏账(逾期半年未还)总额251.92亿元,较上年末新增105.34亿元,增幅达71.86%;2012年信用卡新增坏账为36.28亿元,2013年是其三倍。虽然很多银行从业者都表示坏账率不高,但是增幅还是非常惊人的。而不做好有前瞻性的制度构建,只怕“卡奴”越来越多,引发的社会问题也相应越来越大。目前来看,光靠入刑,解决不了问题,还可能起到反作用,必须从制度上解决这个问题。

@中国新闻周刊:你支持构建个人破产制度吗?

@腾讯今日话题:关于这个问题,本栏目的调查结果为:投赞成票者为67503人,反对票 4704,赞成者占了九成以上。有网友跟帖说:“去办个普通的储蓄卡,银行也会想尽办法说服你办信用卡,岂止是滥发,对于刷卡不节制的人来说,银行这不算诱导犯罪吗?”

猜你喜欢

小小说月刊(2021年1期)2021-03-09

家教世界·现代幼教(2018年9期)2018-12-25

美食堂(2017年6期)2017-06-19

小小说月刊(2017年3期)2017-02-24

电脑爱好者(2016年1期)2016-01-14

故事会(2015年21期)2015-11-17

幼儿智力世界(2015年1期)2015-08-17

红领巾·萌芽(2015年6期)2015-08-14

cookie world(2010年5期)2010-06-10

中国新闻周刊(2009年42期)2009-05-14