“营改增”实施的数据分析与结论

——以某县为例

2014-05-03 09:18卢富昌

经济师 2014年10期

卢富昌

“营改增”实施的数据分析与结论

——以某县为例

卢富昌

营改增在全国继续推进,文章以某县为例,对营改增在某县实施的数据进行了分析,得出了一些结论,同时指出营改增在某县实施中的不足,文章的结论与不足部分以期对营改增在全国的实施具有参考和借鉴意义。

营改增 数据分析 结论 不足

营业税改征增值税,简称“营改增”,是我国“十二五”期间一项重要的税制改革,是优化我国税制结构的一项重要举措。营改增之前,营业税与增值税并行的制度性缺陷越来越明显,如货物与劳务税制不统一,不利于企业之间公平竞争和经济结构调整,营业税存在重复征税,导致企业经营决策扭曲,营业税与增值税并行,不利于现代服务业的发展,抵扣链条的断裂,不利于增值税“中性”作用的发挥,不利于税收征管效率的提高,所以营改增的意义重大。营改增后,企业应主动适应改革,使企业享受改革的红利,以期获得更大的发展,营改增能促进我国服务业的大发展,营改增后企业之间公平竞争,从而促进我国经济结构调整。营业税改征增值税的做法与国际惯例是一致的,同时,这项改革也是我国税收制度科学发展的必然选择。营改增从2012年1月1日上海开始试点,到2012年8月1日起八个省市的试点,再到2013年8月1日起全国试点,直至2014年1月1日交通运输业全行业的推进,表明营改增试点工作的全面展开。

一、营改增在某县的实施情况

某县属于二、三线城市,某县的经济发展与富裕的县相比还有很大的差距,2013年某县的地区生产总值占全市地区生产总值的很小一部分,总体上经济发展还比较落后。

某县营改增企业从2012年9月1日起试点,试点企业中交通运输业一般纳税企业共有20家,有一般纳税企业248家。以下数据如无特别说明,累计数据均为2012年9月1日营改增试点开始至2013年12月31日的累计数据。某县营改增试点纳税人全部情况表如表1所示。

从以上数据可知,截止到2013年12月,某县营改增试点纳税人总计为1527户,一般纳税人268户,一般纳税人新增24户,小规模纳税人1259户,其中,交通运输业一般纳税人20户,现代服务业一般纳税人248户,交通运输业新增一般纳税人9户,现代服务业一般纳税人新增15户。交通运输业小规模纳税人累计383户,现代服务业小规模纳税人累计876户。交通运输业试点纳税人净增101户,现代服务业试点纳税人净增743户,现代服务业净增户数是交通运输业的7倍多,现代服务业户数增长的百分比为66.1%[(1124-381)/1124],可见某县现代服务业发展迅速,营改增促进和加速了某县现代服务业的大发展。从现代服务业的绝对户数,以及现代服务业新增纳税人的户数,也可以发现某县的现代服务业企业数绝对数量较多,也反映出某县第三产业发展迅速。

表1 某县营改增试点企业纳税人情况表(全部)统计年月:2013年12月(单位:户)

二、营改增在某县实施情况的数据分析

某县营改增试点企业增值税缴纳情况统计如表2所示。

表2 某县营改增试点企业增值税缴纳情况统计(单位:万元)

从以上数据可以看出,2012年9-12月某县营改增试点企业共缴纳增值税583.27万元,其中交通运输业缴纳增值税87.46万元,现代服务业缴纳增值税495.81万元。2013年1-12月某县营改增试点企业共缴纳增值税3086.67万元,其中交通运输业缴纳增值税355.85万元,现代服务业缴纳增值税2730.82万元。自2012年9月1日试点开始到2013年12月底,某县营改增试点企业累计缴纳增值税3669.4万元,交通运输业累计缴纳增值税443.32万元,现代服务业累计缴纳增值税3226.08万元。

下面对某县营改增试点中各行业缴纳增值税的有关数据进行分析。

(一)试点企业累计缴纳增值税情况分析

某县营改增试点企业累计缴纳增值税百分比构成情况如图1所示。

图1 某县营改增试点企业累计缴纳增值税百分比构成情况饼图

从图1及表1的数据可以发现,某县营改增试点企业累计缴纳增值税的百分比构成中,交通运输业累计缴纳增值税的百分比占12%,现代服务业累计缴纳增值税的百分比占88%,其中研发和技术服务占34%,文化创意服务占33%,研发和技术服务以及文化创意服务缴纳的增值税百分比达到了67%,这两项占到了营改增试点企业累计缴纳增值税的2/3,这两部分的比例是较大的。

(二)一般纳税人2013年12月及累计增值税税负增减情况分析

在营改增的试点中,试点企业与试点前缴纳营业税的数额相比,部分试点企业税负增加,部分试点企业的税负减少,部分企业的税负持平,某县营改增试点企业一般纳税人2013年12月及累计增值税税负增减情况如表3所示。

表3 某县营改增一般纳税人2013年12月及累计增值税税负增减情况

我们通过饼图来对表3的数据进行分析。

(三)试点一般纳税人2013年12月税负增减企业分析

2013年12月,某县营改增试点一般纳税人共267户,与试点前缴纳营业税相比,税负增加企业有25户,所占百分比为9%,税负下降企业有73户,所占百分比为27%,税负持平企业169户,所占百分比为64%,即税负持平企业所占百分比近64%,大部分企业税负是持平的,税负增加企业不到10%,税负下降企业占到27%。

(四)试点一般纳税人累计税负增减企业分析

从2012年9月到2013年12月的累计情况看,营改增试点一般纳税人268户企业中,税负增加企业有34户,所占百分比为13%,税负下降企业与税负持平企业均为117户,所占百分比约为43%。

营改增试点企业税负上升企业约占10%左右,大部分企业为税负下降或持平。

下面再分行业进行具体分析。

(五)试点一般纳税人2013年12月交通运输业税负增减分析

2013年12月,某县营改增一般纳税人试点企业中,交通运输业19户,税负上升户数为3户,所占百分比为16%,税负下降企业为10户,所占百分比为52%,税负持平企业6户,所占百分比为32%,也就是说,单独从2013年12月份的情况来看,交通运输业税负下降企业占一半以上,税负上升企业只占16%。

(六)试点交通运输业一般纳税人累计税负增减构成分析

2012年9月至2013年12月累计情况,营改增一般纳税人试点企业中,交通运输业20户,税负上升户数为4户,所占百分比为20%,税负下降企业为11户,所占百分比为55%,税负持平企业5户,所占百分比为25%,也就是说,从累计的情况来看,交通运输业税负下降企业占一半以上,税负上升企业占20%,税负持平企业占1/4,即从累计情况来看,交通运输业一般纳税人一半以上的企业税负是下降的。

(七)现代服务业一般纳税人2013年12月税负增减企业构成分析

2013年12月营改增一般纳税人试点企业中,现代服务业248户,税负上升企业有22户,所占百分比为9%,税负下降企业有63户,所占百分比为25%,税负持平企业有163户,所占百分比为66%。也就是说,现代服务业一般纳税人中,有近1/4的企业的税负是下降的,有近2/3的企业的税负是持平的。税负上升企业所占百分比为8.87%,不到10%。

(八)现代服务业一般纳税人累计税负增减企业构成分析

2012年9月至2013年12月的累计数据中,某县营改增一般纳税人试点现代服务业248户,税负上升企业有30户,所占百分比为12%,税负下降企业有106户,所占百分比为43%,税负持平企业有112户,所占百分比为45%。也就是说,从累计的情况来看,某县现代服务业一般纳税人中,税负下降与税负持平的企业的比例是大致相等的,只有12%的企业税负是上升的。

(九)小规模纳税人2013年12月累计增值税税负增减情况分析

某县营改增小规模纳税人2013年12月及累计增值税税负增减情况如表4所示(见下页)。

也可以通过饼图对表4的数据进行分析。

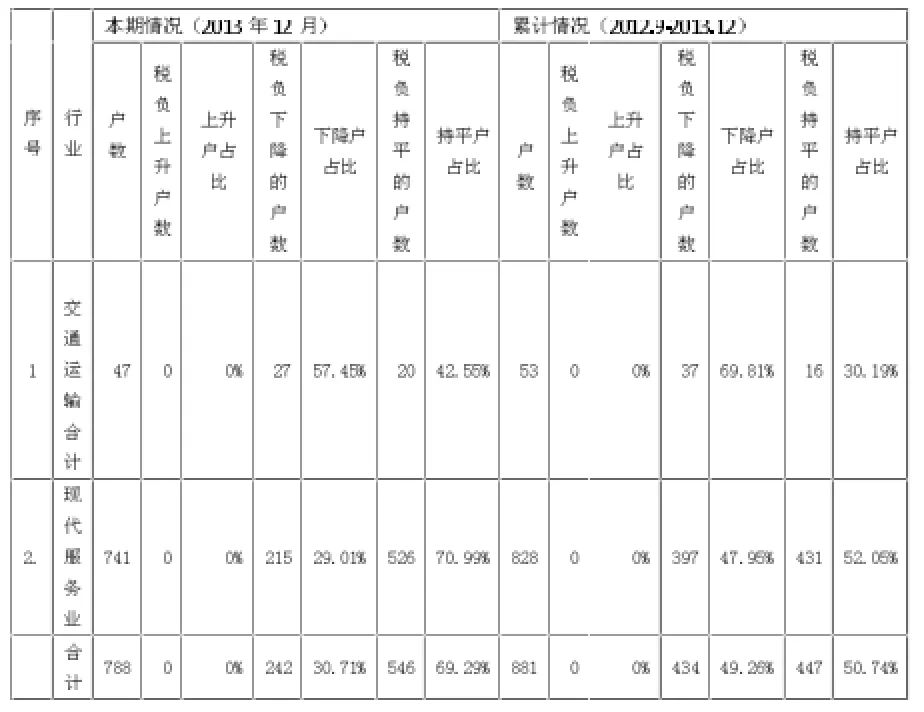

(十)小规模纳税人2013年12月增值税税负增减变动分析

2013年12月,某县营改增试点小规模纳税人共788户,税负上升户数为0户,税负下降户数为242户,所占百分比31%,税负持平户数为546户,所占百分比为69%。也就是说,对于小规模纳税人来讲,营改增试点中,所有的小规模纳税人税负没有上升的情况,税负持平企业占比接近70%,31%的企业税负是下降的。

(十一)小规模纳税人增值税累计税负增减变动分析

2012年9月至2013年12月,某县小规模纳税人共881户,税负上升户数为0户,税负下降户数为434户,所占百分比49%,税负持平户数为447户,所占百分比为51%。也就是说,从累计的情况来看,对于小规模纳税人来讲,营改增中,所有小规模纳税人税负没有上升的情况,税负下降与税负持平企业占比接近50%。

(十二)交通运输业小规模纳税人2013年12月增值税税负增减变动

2013年12月,交通运输业小规模纳税人共47户,税负上升户数为0户,税负下降户数为27户,所占百分比57%,税负持平户数为20户,所占百分比为43%。也就是说,对于交通运输业小规模纳税人来讲,营改增试点中,所有的小规模纳税人税负没有上升的情况,税负持平企业占比接近43%,57%的企业税负是下降的。

(十三)交通运输业小规模纳税人增值税累计税负增减变动分析

2012年9月至2013年12月,交通运输业小规模纳税人共53户,税负上升户数为0户,税负下降户数为37户,所占百分比70%,税负持平户数为16户,所占百分比为30%。也就是说,从累计的情况来看,对于交通运输业小规模纳税人来讲,营改增试点中,所有的小规模纳税人税负没有上升的情况,税负下降企业占比接近70%,税负持平企业占比接近30%。

(十四)现代服务业小规模纳税人2013年12月增值税税负增减变动

2013年12月,现代服务业小规模纳税人共741户,税负上升户数为0户,税负下降户数为215户,所占百分比29.01%,税负持平户数为526户,所占百分比为70.99%。也就是说,对于现代服务业小规模纳税人来讲,营改增中,2013年12月,所有的小规模纳税人税负没有上升的情况,税负持平企业占比接近71%,29%的企业税负是下降的。

(十五)现代服务业小规模纳税人累计增值税税负增减变动分析

2012年9月至2013年12月,现代服务业小规模纳税人共828户,税负上升户数为0户,税负下降户数为397户,所占百分比48%,税负持平户数为431户,所占百分比为52%。也就是说,从累计的情况来看,对于现代服务业小规模纳税人来讲,营改增试点中,所有小规模纳税人的税负没有上升的情况,税负下降企业与税负持平企业占比接近50%。

(十六)一般纳税人按行业统计增值税税负增减汇总金额情况分析

按改征增值税政策交纳的增值税与按营业税政策交纳的营业税相比,某县营改增试点一般纳税人2013年12月共减税192.27万元,其中交通运输业减税36.3万元,现代服务业减税155.97万元。

某县营改增一般纳税人累计减税1338.34万元,其中交通运输业减税66.01万元,现代服务业累计减税1272.33万元。

(十七)小规模纳税人按行业统计税负增减汇总金额情况分析

按改征增值税政策交纳的增值税与按营业税政策交纳的营业税相比,某县营改增试点小规模纳税人2013年12月共减税117.74万元,其中交通运输业减税0.53万元,现代服务业减税117.21万元。

某县营改增小规模纳税人累计减税1182.474万元,其中交通运输业减税5.35万元,现代服务业累计减税1177.12万元。

(十八)试点一般纳税人按行业统计免税汇总情况分析

某县营改增试点一般纳税人累计免税共200.59万元,全部为现代服务业中的研发和技术服务企业免税,交通运输业没有免税的情况。对研发和技术服务免税,无疑会促进和加速研发和技术服务企业的发展,使企业节省更多资金,增强研发和技术服务企业的竞争力。

(十九)试点小规模纳税人按行业统计免税汇总情况分析

某县营改增小规模纳税人共累计免税0.78万元,其中交通运输业免税0.12万元,文化创意服务免税0.22万元,有形动产租赁免税0.16万元,鉴证咨询业免税0.39万元。税收减免会增强小规模企业的竞争力,加速小规模企业的发展。

表4 某县营改增小规模纳税人2013年12月及累计增值税税负增减情况

三、营改增在某县实施情况数据分析结论

通过营改增在某县实施情况的数据分析,营改增试点加快了某县现代服务业的发展,使农村剩余劳动力转移的步伐加快,减免税使试点企业的生存压力减小,促进企业进行设备更新,加快产业升级,试点前的培训、学习以及增值税专用发票的严格管理,促使企业加强管理、规范会计核算,最终促进了某县县域经济发展、加快某县的产业升级改造。

(一)营改增试点促进某县现代服务业迅速发展

从以上数据分析中,我们可以看出,某县的营改增试点企业,现代服务业占绝对的多数,1527户企业中,现代服务业占到了74%(1124/1527),交通运输业只占26%(403/1527),现代服务业的绝对数量较多,所以现代服务业累计缴纳的增值税所占的百分比比例较大,占88%(3226.08/3669.4)。营改增试点加快了某县现代服务业的发展,某县现代服务业的发展,加快了某县农村剩余劳动力向第三产业的转移,这对于调整某县的三次产业比例结构起了促进作用。据某县2012年国民经济和社会统计公报,某县三次产业的比例从2011年的12.5:27.3:60.2变为2012年的12.53:26.04:61.43,现代服务业的大发展,对于增加劳动力就业,转移农村剩余劳动力,加快县域经济的发展,起了推动作用,现代服务业吸纳农村剩余劳动力,有利于劳动力资源由第一产业和第二产业向第三产业有秩序地转移。

(二)某县营改增试点企业增值税税负增减变动情况

某县营改增试点一般纳税人与缴纳营业税相比,税负的增减变动,税负上升、减少、持平的情况同时存在。从累计的情况看,有13%的企业税负上升,税负减少与持平的企业百分比相等,从2013年12月的情况看,有9.36%的企业税负上升,有27.34%的企业税负下降,有63.3%的企业税负持平。总体而言,税负下降或持平的企业占到了营改增企业的87%。

具体到交通运输业,累计的情况是20%的企业税负上升,55%的企业的税负下降,25%的企业税负持平。2013年12月的情况是,只有15.79%的企业税负上升,52.63%的企业的税负下降,31.58%的企业的税负持平。

具体到现代服务业,累计的情况是12%的企业税负上升,43%的企业的税负下降,45%的企业税负持平。2013年12月的情况是,只有不到10%的企业税负上升,25%的企业的税负下降,66%的企业的税负持平。

某县营改增试点小规模纳税人与缴纳营业税相比,税负的增减变动中,没有税负上升的情况、只有减少、持平的情况存在。从累计的情况看,有49.26%的企业税负下降,有5.74%的企业税负持平,从2013年12月的情况看,有30.71%的企业税负下降,有69.29%的企业税负持平。总体而言,小规模纳税人无税负上升的情况,50%以上的企业税负持平。

具体到交通运输业,累计的情况是,69.81%的企业税负下降,30.19%的企业税负持平。2013年12月的情况是,只有57.45%的企业税负下降,42.55%的企业的税负持平。

具体到现代服务业,累计的情况是47.95%的企业税负下降,52.05%的企业税负持平。2013年12月的情况是,29.01%的企业的税负下降,70.99%的企业的税负持平。

(三)企业减免税促进企业进行产业升级、设备更新

自2012年9月1日起,与试点前缴纳营业税相比,某县营改增试点一般纳税人累计减税1338.34万元,其中交通运输业减税66.01万元,所占百分比为4.9%,现代服务业累计减税1272.33万元,所占百分比为95.1%。

自2012年9月1日起,与试点前缴纳营业税相比,某县营改增试点小规模纳税人累计减税1182.44万元,其中交通运输业减税5.35万元,所占百分比为0.5%,现代服务业累计减税1177.12万元,所占百分比为99.5%。

某县营改增试点企业与试点前缴纳营业税相比,无论是一般纳税人还是小规模纳税人,均有不同程度的减税。

截止到2013年12月底,某县营改增试点纳税企业,一般纳税人共免税200.59万元,全部为现代服务业中的研发和技术服务企业免税,交通运输业没有免税的情况;营改增试点小规模纳税人共免税0.78万元,交通运输业小规模纳税人免税0.12万元,现代服务业免税0.67万元,其中文化创意服务企业小规模纳税人免税0.22万元,有形动产租赁小规模纳税人免税0.06万元,鉴证咨询服务企业小规模纳税人免税0.39万元。

企业或行业企业税负的减少,使企业经营成本下降,减轻企业的生存压力,特别是服务业与工业实行同样的增值税,为服务业企业创造更好的生存环境,促进服务业的发展。

营改增企业或行业企业税负的减少,更重要的意义是它的连带性减税作用,所有向试点企业的纳税人购买应税产品和服务的进项额可以抵扣,这就使先进制造业和现代服务业等相关行业的整体性减税,引导相关行业的投资需求,增加对先进制造业和现代服务业的投资,促使企业向专业化细分和升级换代前进,对于提高所增加投资行业的整体素质和竞争力,具有明显的促进作用。某县现代服务业减税百分比在所减税的百分比中,占到了95%以上,这对于促进企业进行技术和设备的更新,促使企业增加设备投资、购买优质服务,均有积极的促进作用。

(四)营改增试点促进企业加强内部管理、规范会计核算

营改增试点之前,企业均进行了营改增试点相关内容的培训和学习,企业购买了税控收款设备及软件,特别是增值税专用发票的开具和使用所涉及的各个环节都是严格、规范的。相关内容的培训与学习,促使营改增试点纳税人加强内部管理,提升经营管理水平。尤其是一般纳税人,要求会计核算规范、严格,企业的会计核算要严格遵从会计准则与会计制度,部分企业还招聘了会计核算水平较高的具有会计中高级职称的会计人员,这无疑会使企业会计核算更加规范。

四、营改增在某县实施过程中表现出来的不足

通过实地走访部分企业,以及通过与税务部门人员进行的访谈,发现营改增在某县实施过程中表现出来的不足有以下几点。

(一)企业规模小,无规模经济效益

某县目前具有一定规模的企业少,产值过亿,年纳税过百万的知名企业更少,这种状况导致企业运营效益低,企业可持续发展能力差,市场竞争力差,市场抗风险能力差。企业规模小,小规模纳税企业占82.45%(1259/1527),无法发挥规模经济效益。小规模纳税人按简易办法征收增值税,无法进行进项税额的抵扣。

(二)注册企业多为开发区的优惠政策吸引,税收政策洼地效应明显

现在在某县注册的企业,集中在某县的经济开发区,注册企业大部分是被开发区的税收优惠政策所吸引,税收政策洼地效应明显,个别企业的现代服务业务还没有开展,如某公司备案的享受税收优惠的国际会展还没有开展,某公司备案的享受税收优惠的国际货物代理业务也没有开展业务。以后如果没有了经济开发区的税收优惠政策,是否还能吸引大量的企业注册还是一个未知数。

(三)企业对财政扶持政策不积极主动

对于税负增加企业,营改增的财政补贴政策,大部分企业反应不是积极主动,营改增的财政扶持政策,本来对企业是一个利好,但是税负增加企业怕麻烦,企业规模小,财政补贴的金额也比较少,积极主动争取财政补贴资金的企业寥寥无几。

据财政部网站的信息,截止2013年底,全国共有272.5万户纳税人进行了营改增试点,这其中有交通运输业纳税人54.8万户,所占百分比约为20%,现代服务业217.7万户,所占的百分比接近80%,可见现代服务业的发展速度之快。2013年全年营改增减税1402亿元,试点纳税人因税制转换减税600亿元人民币,非试点纳税人因增加抵扣减税802亿元人民币。随着营改增试点范围和行业的不断扩大,暂时的税负上升正在得到缓解。根据上海税务部门的统计,到2013年底,上海市交通运输业试点一般纳税人整体减少税收7.5亿元人民币,陆路运输等各子行业均减少税收。

从财政部网站的一些信息不难看出,营改增自2012年1月1日在上海试点到2013年8月1日在全国试点以来,无论是最开始试点的上海以及北京等十省市,还是新疆、宁夏等省、市、自治区,各地营改增减税成效显著,营改增稳步推进,同时促进了现代服务业的发展。

通过营改增在某县实施的数据分析,可以看出,营改增试点加快了现代服务业的发展,营改增试点使所有小规模纳税人的税负降低,使大部分一般纳税人的税收负担减轻,增强了企业的竞争实力,从而促进了企业的升级改造,加快了某县的县域经济发展。

从营改增在全国范围的实施效果来看,营改增减少了重复征税,减轻了企业的税收负担,统一了货物与劳务的税收制度,有利于企业之间公平竞争和结构调整,加快了现代服务业的发展,有利于开拓对外贸易的新领域,实现了结构性减税的目标,有利于完善我国现行税收制度。

对于一般纳税人的部分企业,如交通运输业与有形动产租赁业由于进项税额的抵扣部分较少,会造成该行业税负的增加,这就要求税收负担增加的企业做好税收筹划,积极争取财政补贴,变被动为主动,同时积极关注国家的税改政策,认真学习国家的有关税改政策。

随着营改增在全国范围的逐步推广,营改增中存在的一些问题,国家会积极地予以考虑,企业在营改增的过程中要积极配合国地税及财政等有关部门,为营改增向全国范围纵深发展献计献策,为实现中国梦而不懈努力。可以相信,随着营改增在全国范围的试点,在不久的将来,增值税终将取代营业税。

[1]财政部、国税总局《营业税改征增值税试点方案》(财税[2011]110号文)

[2]财政部、国税总局关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知财税[2012]71号

[3]财政部、国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知财税[2013]37号

[4]财政部、国家税务总局关于将铁路运输和邮政业试点纳入营业税改征增值税试点的通知.财税〔2013〕106号

[5]郭瑞轩.“营改增”两年出重彩.改革红利持续释放.中国税务报,2014.2.28

[6]王杰茹.现代服务业营业税改征增值税问题研究[D].山东财经大学硕士论文,2013

[7]茅依铭.“营改增”对企业发展的影响及政策研究[J].山西财税, 2013(2)

[8]杜欢.营业税改革对企业的影响相关问题研究[D].辽宁大学硕士论文,2012

(作者单位:北京开放大学延庆分校 北京 102100)

(责编:贾伟)

F810.42

A

1004-4914(2014)10-138-05

猜你喜欢

稀土信息(2023年8期)2023-09-18

——陈持平艺术精品鉴赏

办公室业务(2023年8期)2023-05-05

办公室业务(2023年8期)2023-05-05

中国化肥信息(2022年7期)2022-08-31

中国公路(2017年18期)2018-01-23

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国公路(2017年18期)2017-01-19