成本计算方法变更后月初在产品成本调整研究

2014-05-17 03:22王大江

渭南师范学院学报 2014年3期

王大江

(渭南师范学院经济与管理学院,陕西渭南 714099)

【经济学研究】

成本计算方法变更后月初在产品成本调整研究

王大江

(渭南师范学院经济与管理学院,陕西渭南 714099)

如果企业因为内外部环境等约束条件发生了很大程度的改变而变更其成本计算方法,而不同成本计算方法中在产品成本的涵义并不相同,所以,成本计算方法变更就会产生月初在产品成本数据的调整问题.通过实例对广义月初在产品成本与狭义月初在产品成本相互之间的调整进行分析研究,以满足会计实务工作中因为成本计算方法变更对月初在产品成本数据调整的现实需要.

月初在产品成本;成本计算方法;广义在产品约当产量

在大多数制造业企业中,在一个成本计算期内一般都有完工产品,期末或多或少有在产品库存,这样,本期发生的生产耗费与期初结存在产品成本之和就需要在期末在产品与本期完工产品之间进行成本划分,从而计算出期末在产品成本、本期完工产品总成本和单位成本.而完工产品与产成品不是同一概念,完工产品按照其所包括内容的范围,有狭义和广义之分.狭义完工产品是指已经完成全部生产过程,随时可供销售的产品,即产成品;广义完工产品不仅包括产成品,而且还包括完成部分生产阶段,已由生产车间交中间仓库—半成品库验收但尚未完成全部生产过程,有待进一步加工制造的自制半成品.由于完工产品的涵义有狭义与广义之分,所以,在产品也有狭义在产品和广义在产品之分.狭义在产品是指正停留在生产车间进行加工制造的在制品以及正在生产车间返修的废品和虽然已经完成本车间生产但尚未送验入库的产品;广义在产品不仅包括狭义在产品,而且还包括已经完成部分加工阶段,已由中间仓库验收但尚未完成全部生产过程的自制半成品.对于不准备在企业继续加工,等待对外销售的自制半成品,应作为商品产品,不应列入在产品,不可修复废品也不属于在产品.因为在产品有广义在产品和狭义在产品之分,与此相对应,在产品成本也就有了广义和狭义之分.平行结转分步法的月初在产品成本是指广义在产品成本,而逐步结转分步法的月初在产品成本是指狭义在产品成本.企业某种产品的成本计算方法如果始终如一,当然不会也就不可能产生月初在产品成本的调整问题.但当企业的内外部环境等约束条件发生了很大程度的改变,就有可能改变其成本计算方法.比如上个会计期间企业因为自制半成品外销,需要计算半成品成本,因而采用了计算半成品法(逐步结转分步法)中的综合结转分步法,而本会计期间因为自制半成品不外销,不需要计算半成品成本,从而采用了不计算半成品成本的分步法(平行结转分步法),即成本计算方法由逐步结转分步法改为平行结转分步法;或者相反,上个会计期间因为自制半成品不外销,不需要计算半成品成本而采用了平行结转分步法,而本会计期间因为种种原因,自制半成品外销,需要计算半成品成本但不需要按照原始成本项目反映的成本而采用逐步结转分步法中的综合结转分步法,即成本计算方法又由平行结转分步法改为逐步结转分步法.也就是说,因为成本计算方法的变更,就会产生月初在产品成本数据的调整问题,但在会计实务工作中,大多数会计人员对此不知该如何处理.本文通过实例对广义月初在产品成本与狭义月初在产品成本的相互之间的调整进行分析研究,以满足会计实务工作中因为成本计算方法变更对月初在产品成本数据调整的现实需要.

1 广义在产品成本调整为狭义在产品成本

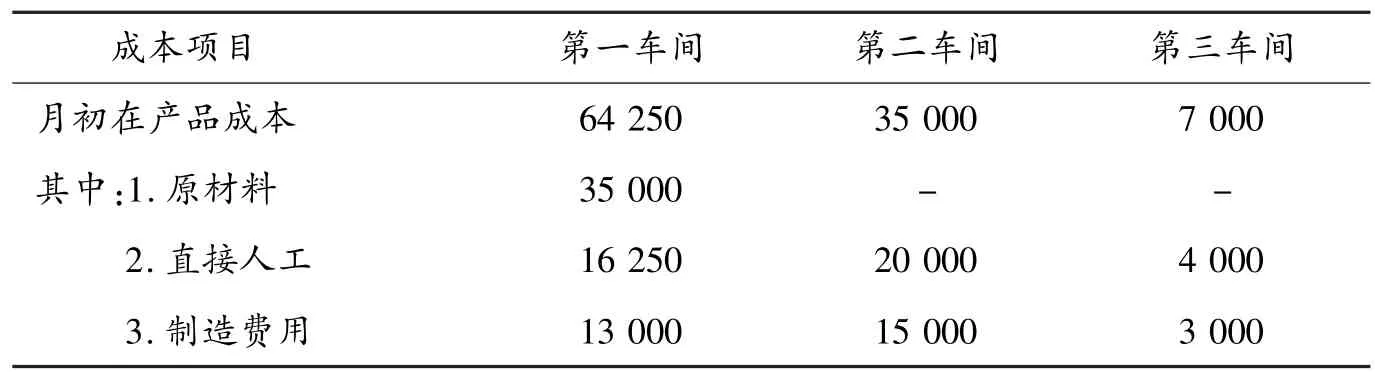

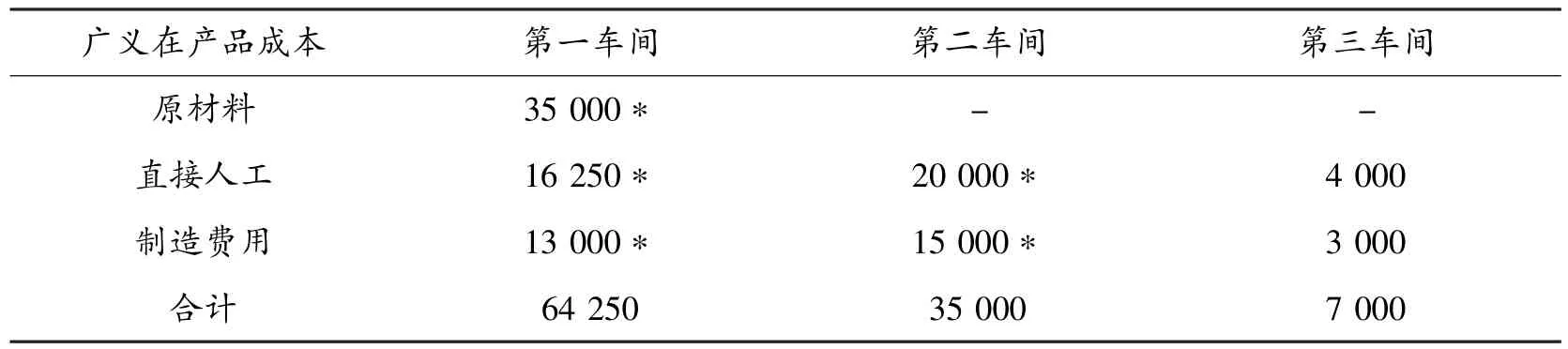

案例一:某企业采用平行结转分步法计算产品成本.该企业生产产品顺序经过3个生产步骤生产甲产品,在第一、第二、第三车间分3个步骤进行生产,第一车间半成品A交第二车间继续加工成半成品B,第二车间半成品B交第三车间加工成甲产成品.半成品A直接转入第二车间继续加工,半成品B通过仓库收发,采用个别计价法(半成品B本期完工200件中有留40件存半成品库,半成品B期初库存40件,第三车间共领用B半成品200件).原材料在开始生产时一次投入,在产品成本按约当产量法计算.各车间月末(月初)在产品完工程度为50%.半成品B期初库存40件,总成本33 000元,具体数据见表1、表2,现将成本计算方法变更为综合结转分步法,对月初在产品成本数据进行调整.

表1 平行结转分步法下月初在产品成本(单位:元)

表2 月初在产品数量(单位:件)

将平行结转分步法下的广义月初在产品成本数据调整为综合结转分步法下的狭义月初在产品成本数据过程如下.

基本思路:首先计算最后车间以前各个车间各个成本项目的单位成本(费用分配率),然后对广义在产品成本进行分解,用各个车间各个成本项目的单位成本乘以相应的在产品的约当产量求出相应的项目成本,最后将本车间耗用前面车间的各项费用加总后在本车间以“自制半成品”成本项目列示.

具体过程:

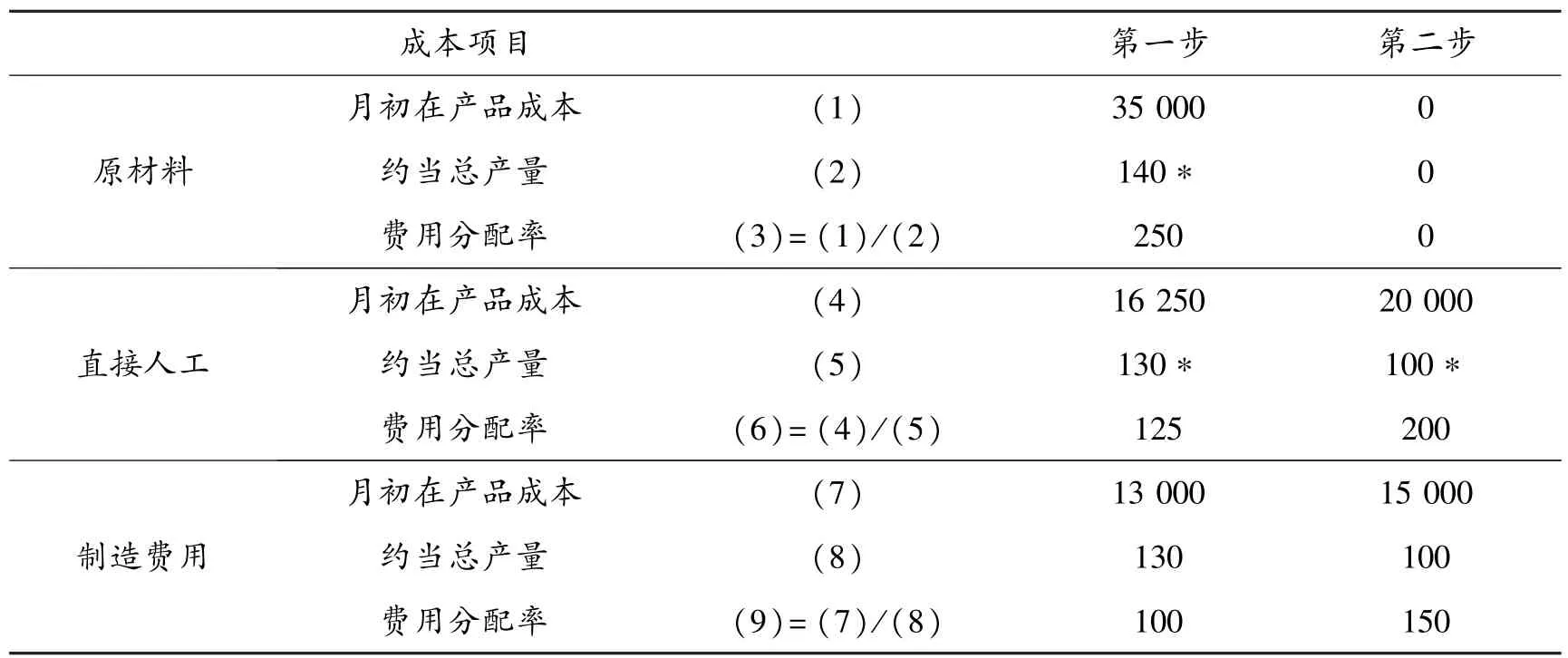

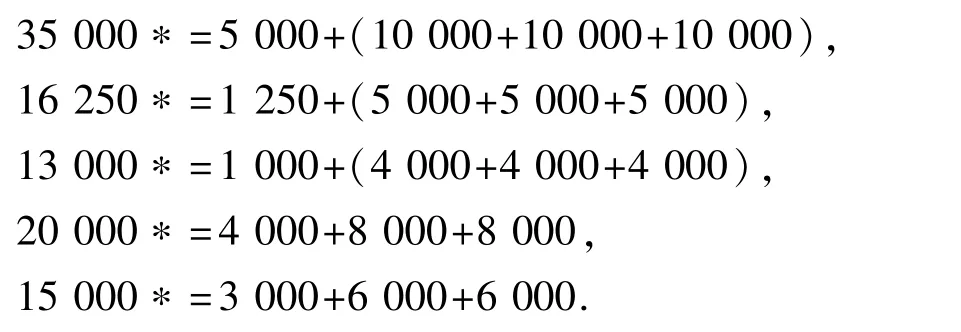

(1)计算第一车间、第二车间各个成本项目的单位成本(费用分配率),具体计算过程见表3.

单位成本(费用分配率)=广义在产品成本÷广义在产品约当产量

表3 第一车间、第二车间各个成本项目的单位成本计算(单位:元)

(2)对广义在产品成本进行分解.

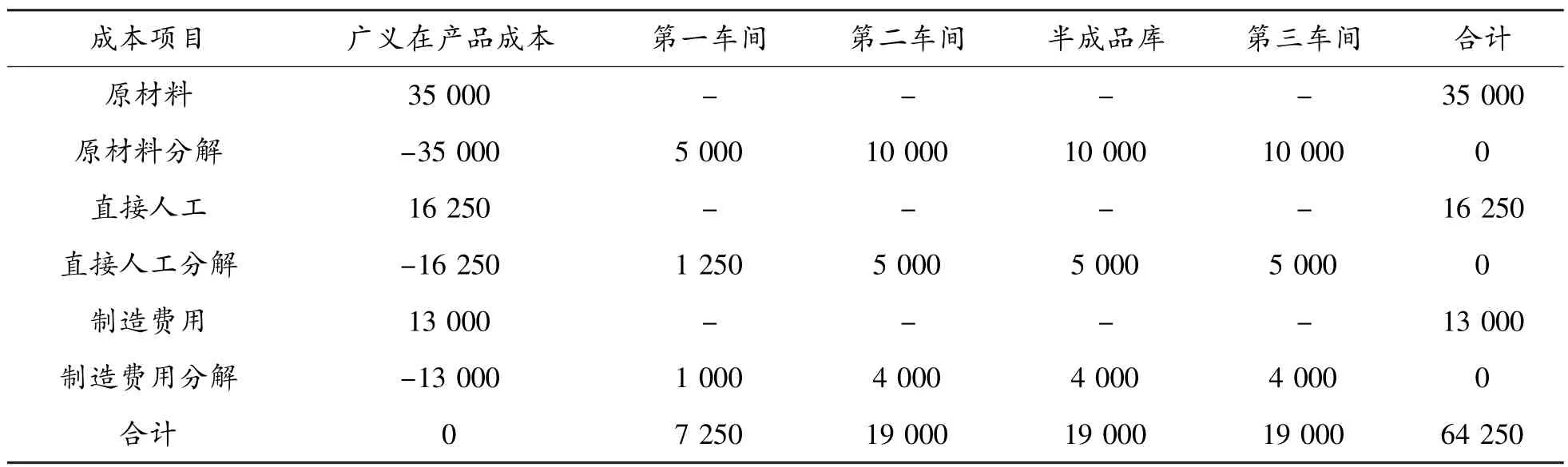

1)第一车间广义在产品成本分解,分解过程见表4.

表4 第一车间广义在产品成本分解(单位:元)

2)第二车间广义在产品成本分解,分解过程见表5.

表5 第二车间广义在产品成本分解(单位:元)

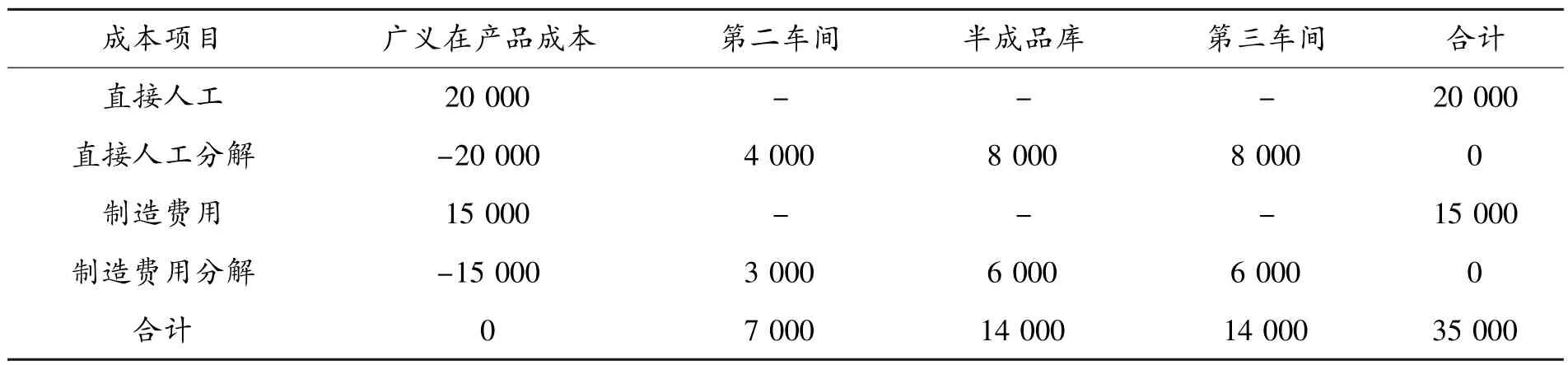

(3)综合结转法下,各车间半成品成本结转到下一车间以专设的“自制半成品”项目列示,本车间耗用前面车间的各项费用还需要加总后列示在“自制半成品”成本项目中.

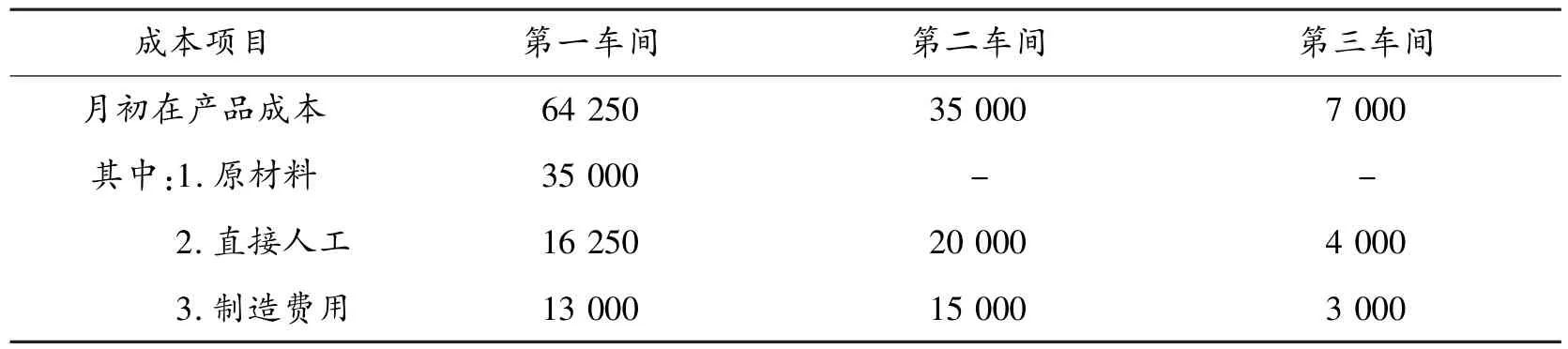

(4)调整后,适应综合结转分步法的月初在产品成本数据如表6所示.

表6 综合结转分步法下月初在产品成本(单位:元)

2 狭义在产品成本调整为广义在产品成本

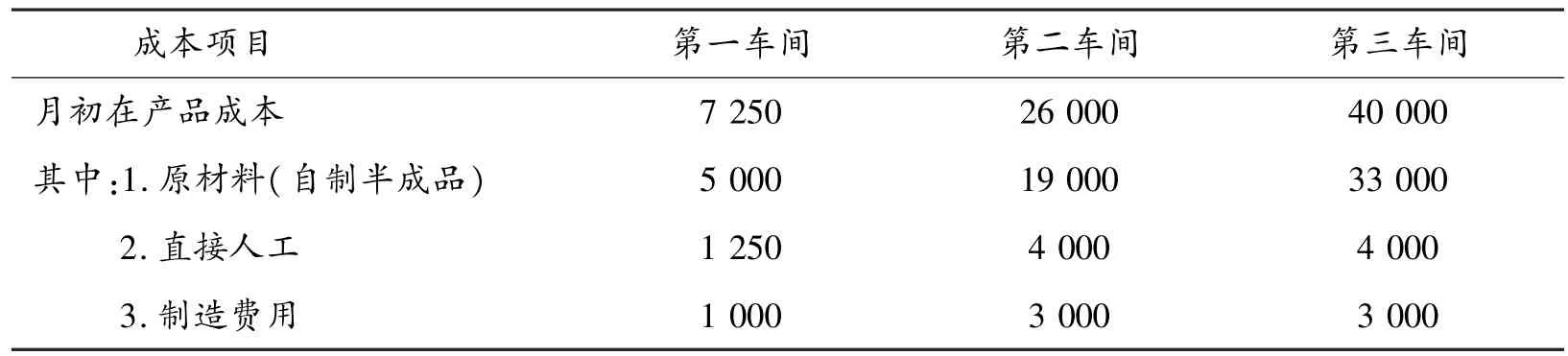

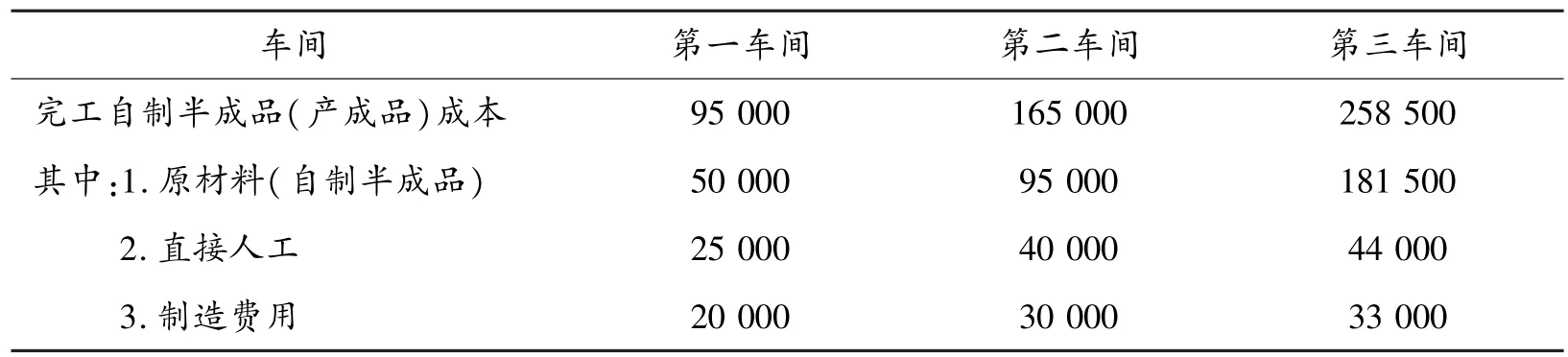

案例二:某企业采用综合结转分步法计算产品成本.该企业顺序经过3个生产车间生产甲产品,在第一、第二、第三车间分3个步骤进行生产,第一车间自制半成品A交第二车间继续加工成自制半成品B,第二车间自制半成品B交第三车间加工成甲产成品.自制半成品A直接转入第二车间继续加工,自制半成品B通过仓库收发,采用个别计价法(自制半成品B本期完工200件中有留40件存自制半成品库,自制半成品B期初库存40件,第三车间共领用B自制半成品200件).原材料在开始生产时一次投入,在产品成本按约当产量法计算.各车间月末(月初)在产品完工程度为50%.自制半成品B期初库存40件,总成本33 000元,具体数据见表7、表8.现将成本计算方法变更为平行结转分步法,对月初在产品成本数据进行调整.

表7 综合结转分步法下月初在产品成本(单位:元)

表8 上月各车间完工自制半成品(产成品)成本(单位:元)

将综合结转分步法下的狭义月初在产品成本调整为平行结转分步法下的广义月初在产品成本过程如下:

基本思路:采用成本还原的原理,对第一车间以后的各车间“自制半成品”成本项目金额逐步进行成本还原,然后按照广义在产品成本涵义对应计入广义在产品的各项目成本进行汇总,即可得到广义在产品成本.

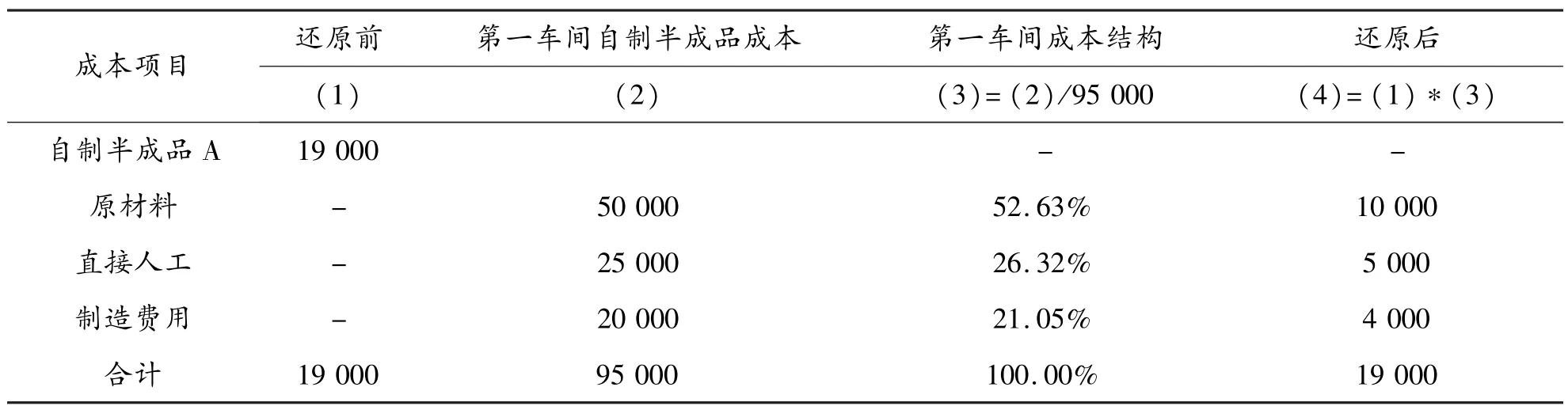

(1)对月初各个车间在产品成本中的“自制半成品”成本项目金额进行成本还原.

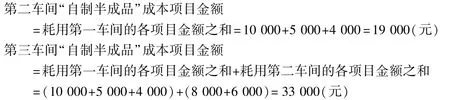

1)对第二车间在产品成本中的“自制半成品”成本项目金额19 000元按照第一车间自制半成品A成本结构还原.过程如表9所示.

表9 第二车间在产品成本中的“自制半成品”成本项目还原(单位:元)

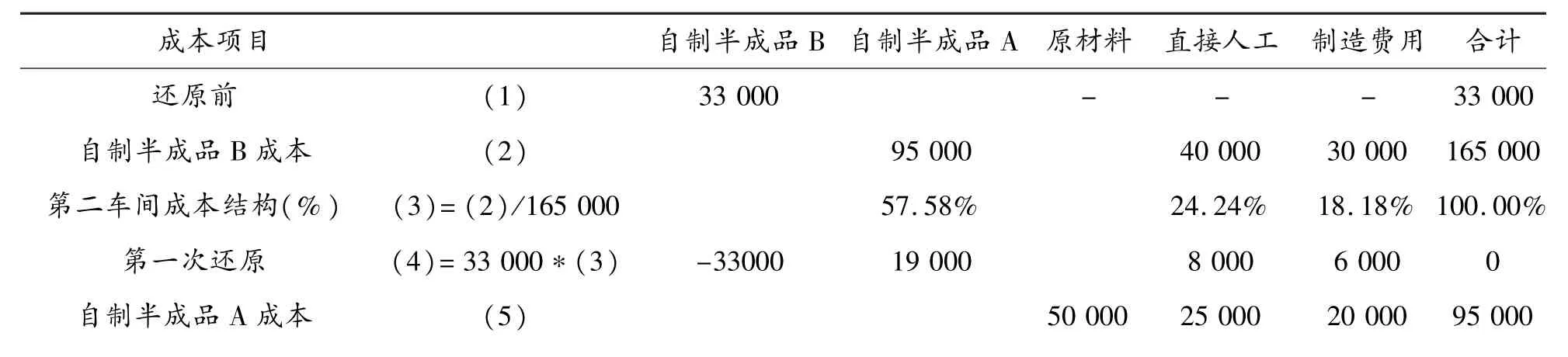

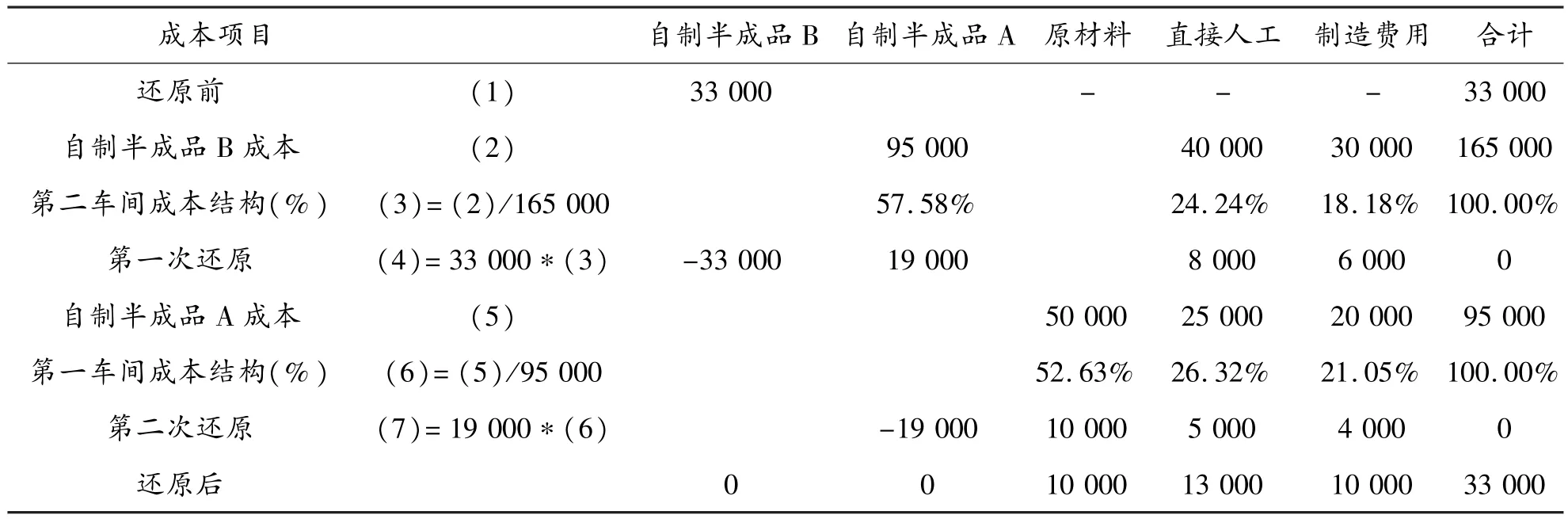

2)自制半成品B期初库存40件,总成本33 000元,先按照第二车间自制半成品B成本结构还原,然后将还原后的“自制半成品”成本项目金额再按照第一车间自制半成品A成本结构还原.过程如表10所示.

表10 自制半成品B期初库存成本中的“自制半成品”成本项目还原(单位:元)

第一车间成本结构(%)(6)=(5)/95 000 52.63%26.32%21.05%100.00%第二次还原(7)=19 000*(6)-19 000 10 000 5 000 4 000 0还原后0 0 10 000 13 000 10 000 33 000

3)对第三车间在产品成本中的“自制半成品”成本项目金额33 000元先按照第二车间自制半成品成本结构还原,然后将还原后的“自制半成品”成本项目金额再按照第一车间自制半成品成本结构还原.过程如表11所示.

表11 第三车间在产品成本中的“自制半成品”成本项目还原(单位:元)

(2)求出各个车间各个成本项目的广义在产品成本.

第三车间广义在产品成本中的“直接人工”和“制造费用”项目与狭义在产品成本相同,不必调整,具体结果如表12所示.

表12 各个车间各个成本项目的广义在产品成本(单位:元)

(3)调整后,适应平行结转分步法的月初在产品成本数据如表13所示.

表13 平行结转分步法下月初在产品成本(单位:元)

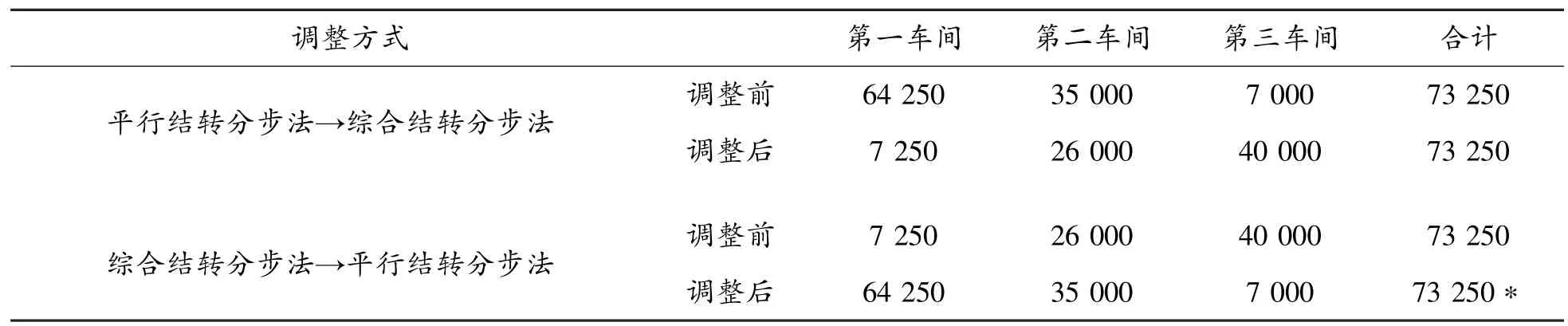

3 相互调整的验证

广义在产品成本与狭义在产品成本相互调整后,其调整过程和结果是否正确,可以通过调整前后的在产品成本之和是否相等为依据进行验证.即如果是将平行结转分步法调整为综合结转分步法,那么调整前各个车间广义在产品成本扣除期初自制半成品库中自制半成品成本后是否等于调整后的各个车间狭义在产品成本之和;如果是将综合结转分步法调整为平行结转分步法,那么调整前各个车间狭义在产品成本之和是否等于调整后的各个车间广义在产品成本(扣除期初自制半成品库中自制半成品成本).对以上调整验证如下.如表14所示.

表14 相互调整的验证结果(单位:元)

综上所述,因为成本计算方法的变更而产生的广义与狭义的月初在产品成本数据的相互调整是制造业企业的会计人员在会计实务工作中所面临的现实问题,即平行结转分步法变更为逐步结转分步法后广义月初在产品成本数据如何调整为狭义月初在产品成本数据,或者逐步结转分步法变更为平行结转分步法后,狭义月初在产品成本数据如何调整为广义月初在产品成本数据.通过以上两个案例的分析研究,可以实现广义月初在产品成本数据与狭义月初在产品成本数据的相互调整,其中将广义月初在产品成本数据调整为狭义月初在产品成本数据的基本思路是对广义月初在产品成本数据进行成本分解,而将狭义月初在产品成本数据调整为广义月初在产品成本数据的基本思路则是进行成本还原,即通过成本分解和成本还原实现了广义月初在产品成本数据与狭义月初在产品成本数据的相互调整,基本上可以满足制造业企业在成本计算方法变更后对于月初在产品成本数据调整的现实需要.

[1]潘自强.广义、狭义在产品成本相互转换的探讨[J].财经论丛(浙江财经学院学报),1999,(2):71-74.

[2]叶林虎.关于生产费用分配中月初在产品成本结转方式的探讨[J].经营管理者,2011,(12):251.

[3]鲁文章.完工产品和在产品成本的核算[J].中国乡镇企业会计,2003,(5):14.

[4]董新民.在产品成本计算初探[J].会计之友,1992,(6):11.

[5]冯钧.关于在产品成本计算的几点意见[J].财会通讯,1982,(2):38-39.

[6]刘希善.在产品成本的计算[J].上海会计,1984,(8):33-35.

[7]张耀庭.试论在产品成本计算方法的改革[J].广西会计,1987,(10):11-12.

[8]谢羽婷,王华.滞销风险模型在产品成本管理的应用[J].科技管理研究,2006,(7):79-81.

【责任编辑 曹 静】

Analysis of the Ad justment of the Monthly Work-in-process Cost while Cost Calculation Method Changes

WANG Da-jiang

(School of Economy and Management,Weinan Normal University,Weinan 714099,China)

If the conditions such as internal and external environment change greatly,the enterprise will change its cost calculationmethod and the cost of different calculation methods in themeaning of the product cost is not the same,hence,the different cost calculation method results in the difference in themonthly work-in-process cost data adjustment.Based on the cases,the product cost adjustment ofmonthly work-in-process costgenerally and narrowly is analyzed,in order tomeet the demand of the accounting practice work because cost calculation changing which results in adjustment of themonthly work-in-process cost data.

monthly work-in-process cost;cost calculationmethod;generalized in products when production

F275

A

1009-5128(2014)03-0077-06

2013-12-20

陕西省软科学计划项目:关中—天水经济区公司治理与审计质量关系研究(2012KRM104);渭南师范学院科研计划项目:上市公司财务危机预警研究(13SKY024),宏观调控背景下渭南市房地产企业生存策略分析(13SKZ0007);渭南师范学院教育教学改革项目:基于虚拟现实企业运营的体验式应用型会计人才培养模式研究(JG201361);陕西省军民融合研究基金项目:军工上市公司资产重组绩效研究(13JMR08)

王大江(1970—),男,陕西合阳人,渭南师范学院经济与管理学院副教授,管理学硕士,主要从事公司理财与成本管理研究.

猜你喜欢

数学物理学报(2022年3期)2022-05-25

石材(2022年2期)2022-05-25

石材(2022年1期)2022-05-23

石油沥青(2022年1期)2022-04-19

食品界(2020年4期)2020-05-03

辽宁师专学报(自然科学版)(2020年1期)2020-03-03

中国中医急症(2019年10期)2019-05-21

汉字汉语研究(2018年1期)2018-05-26

中国工程咨询(2017年10期)2017-01-31

现代经济信息(2016年22期)2016-10-26