灾后捐助、保费补助对巨灾保险需求影响的理论研究∗

2014-05-25 00:29田玲,姚鹏

武汉理工大学学报(社会科学版) 2014年5期

田 玲,姚 鹏

(武汉大学经济与管理学院,湖北 武汉 430072)

灾后捐助、保费补助对巨灾保险需求影响的理论研究∗

田 玲,姚 鹏

(武汉大学经济与管理学院,湖北 武汉 430072)

巨灾保险与灾后捐助构成了灾后的赔付体系。高效率的赔付体系下,巨灾保险应该着重发挥财产损失的赔偿优势,而灾后捐助应该发挥在灾民生活与精神的赔付上的优势。但目前我国灾后的赔付体系基本由灾后捐助构成,有限的捐助资金难以满足居民全部的财产赔偿,更无法满足灾民精神上和生活上的补偿,两者难以发挥各自应有的功能。在理论分析的基础上,研究了灾后捐助与巨灾保险需求的关系,结果表明:目前的灾后捐助体系对于个人巨灾保险需求具有一定的挤出效应,即存在“慈善危害”(Charity Hazard),但这种挤出效应可以通过政府的保费补贴来消除;同时,随着灾后捐助比例的增加,政府需要对巨灾保费补贴的比例也在不断增加。

巨灾保险;灾后捐助;保费补贴;挤出效应;保险需求

一、问题的提出

人们在巨灾面前往往会显得无能为力,一场灾难过后,家庭常常被推到了绝境。单纯依靠家庭与个人的力量一般难以应对如此大的损失。保险公司、政府以及社会组织在巨灾的风险防范与灾后救助中能够发挥巨大的作用。保险公司依靠个人事先购买的巨灾保险按约定的金额进行经济上的赔付,政府以及社会组织通过捐助的形式对个人进行一定的资金补偿。面对巨灾发生的概率与损失的不确定性,政府与社会组织的力量毕竟有限。巨灾保险应该在财产损失的补偿上发挥主要的作用,这样灾后捐助的资金就可以更多地用于灾民的生活和精神恢复上。

例如,在汶川大地震之前,2007年四川全省保费仅211.91亿元,财产险和人身险的保险深度分别为0.89%和2.3%,低于全国平均水平。地震重灾区的人身险覆盖率也仅为10%,远低于全国15%的水平。2008年汶川地震之后,非人身险和人身险合计赔款占比不到1%。如此低的赔付率,使得地震之后绝大部分灾民无法得到及时与足额的损失赔付,政府与社会组织的捐助大部分用在了个人生活住所的重建上,而个人的生活与精神恢复却缺乏足够的重视。这场灾难及后续情况充分表明巨灾保险的缺失会引起严重的社会问题。

保险未在巨灾过后发挥应有的作用,原因是我国当前还未形成一套健全的巨灾保险制度。而制度难以建立的根本原因,是个人的有效需求不足与供给主体的供给能力有限。巨灾风险的特殊性使得个人容易产生侥幸的心理,加之人们对灾后救助的充分信任,因此很难想到事前的风险防范;巨灾风险的概率分布不符合传统的“大数法则”,保险公司难以开发出保费与保额能够让人接受的巨灾保险产品。这种需求与供给的“双不足”严重制约了巨灾保险制度的构建。因此,相关部门应该审时度势,采取行之有效的措施促进巨灾保险制度的建立。

二、文献综述

人们对于“小概率、大损失”的风险往往具有排斥的心理[1]。通过对美国洪水保险计划(NFIP)的数据分析,发现在洪水风险区域(SFHA)外,保险渗透率仅为1%[2]。人们对于巨灾的保险需求显示出了不同于一般保险的异常性,许多实证研究都表明了这一点[3-7]。目前关于巨灾保险需求的研究可以分为实证研究与理论研究两个方面。

实证研究主要突出影响巨灾保险需求的各种因素,其中风险认知、风险态度、个人禀赋等因素均对个人参保的行为具有影响[8]。高风险人群表现出了强烈的巨灾保险需求,而低风险人群则恰恰相反[9]。当人们对风险的感知得到强化时,对于保险的需求也会增加[10-11]。例如,个人是否参加洪水保险计划与近期是否发生过洪水有高度的相关性,若近期发生过洪水,那么个人的风险感知就会得到强化,购买保险的欲望就会得到加强[4];若近期没有发生过灾难,那么个人由于长时间缺乏灾害信息的刺激,因而风险感知能力会逐渐退化,对巨灾保险表现得较为冷漠[10]。根据Raschky等[12]的研究,灾后捐助体系的存在同样会降低个人在灾前的期望损失,减弱个人的风险感知,进而影响到个人对巨灾保险的需求。若政府此时对保险公司进行一定的税收减免,或对个人进行一定的保费补助,则个人巨灾保险需求会有一定的提高。

由于对巨灾保险需求具有多重的影响因素,因而传统的期望效用理论在解释巨灾保险需求方面已经显得力不从心[13]。因此,寻求新的理论解释这种需求的“异常”现象就显得尤为必要。心理期望效用理论就是对传统的期望效用理论进行了扩展,突出了个人决策的心理影响因素[14]。在此理论的基础上,预期理论(Prospect Theory)者对其进行了精细化的改进,认为个人对风险的评估不仅取决于事件发生的概率与损失程度,更重要的是取决于个人近期是否经历过损失事件[15-16]。若近期个人经历过损失事件,则他会高估事件发生的概率以及程度;反之,则会低估。还有学者从信息回避的角度解释了个人对概率评价的异常,他认为人们往往怠于发现事件发生的真实概率,这种心理成本会扭曲人们的自我保护与购买保险的行为[17]。这种理论从一定程度上解释了高风险区域的居民对于巨灾保险需求不足的现象。近期发展的后悔理论(Regret Theory)也是对期望效用理论的有效补充,它突出了个人的“后悔感”对投资决策的影响。个人在购买巨灾保险之后,若保险期间没有任何巨灾事故发生,则个人会有后悔感,这种感觉会减少个人购买下一期保险的动机;而若在个人没有购买巨灾保险的条件下发生了巨灾事故,则此种后悔感会刺激个人在下一期购买足额甚至超额的巨灾保险[18]。

以上的实证与理论研究都传达出了一种不同寻常的巨灾保险购买行为,即“灾前少保,灾后多保”。任何保险产品都具有这种特点,但对于巨灾风险这种“小概率、大损失”的保险产品显得尤其突出。上述理论虽然都能解释这种异常的购买行为,但是在实际应用中,大部分理论往往显得较为片面。比如后悔理论只考虑了灾后个人巨灾保险需求的提高,而未考虑灾前个人的选择行为;而心理学期望理论只考虑了个人灾前的懈怠选择行为,未考虑灾后个人需求的变化。

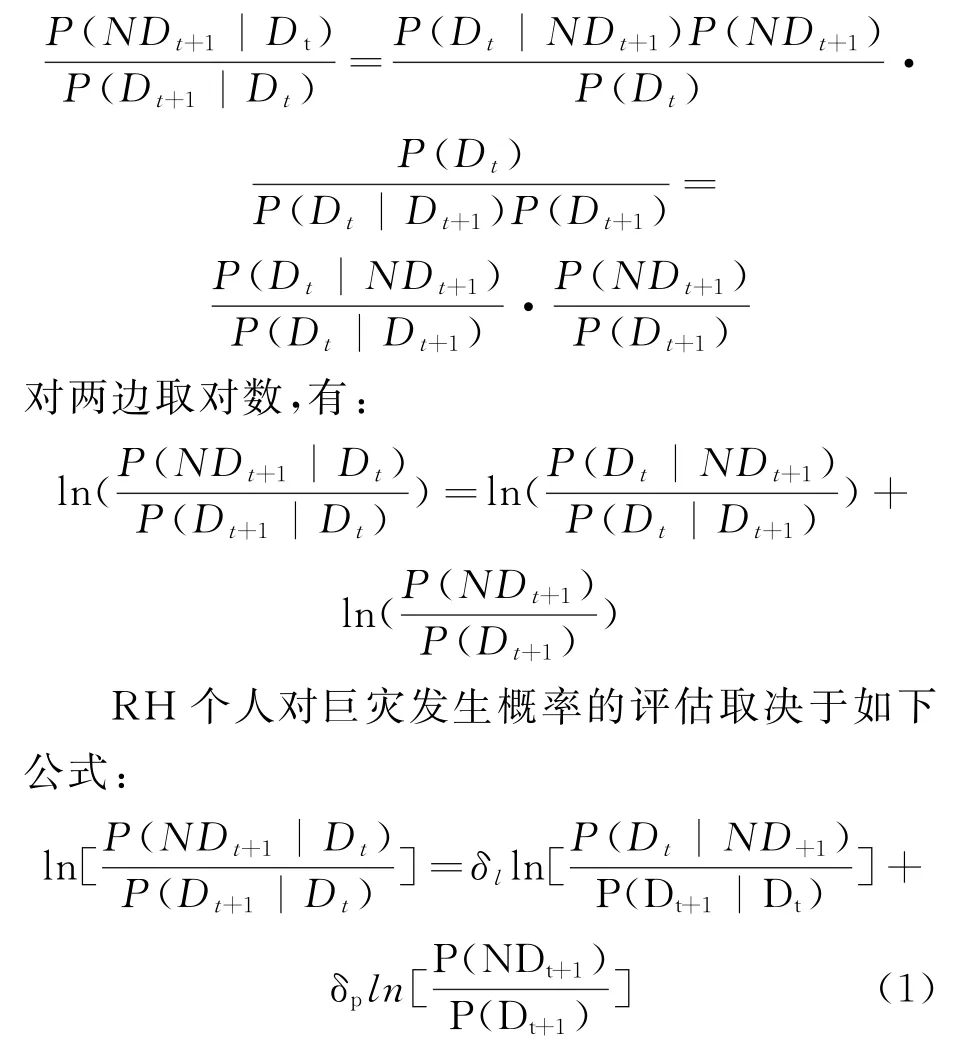

Wise[19]发展了Grether[20]在1980年的RH (Representative Heuristic)理论,将之运用于研究巨灾保险的异常购买行为中。RH理论描述了巨灾风险的“小概率”特点,并将灾前与灾后的个人选择行为考虑在内,很好地解释了个人面对巨灾保险的“灾前少保、灾后多保”行为。本文利用RH理论,从灾后捐助与保费补助的角度出发,研究了两者对于巨灾保险需求的影响,并进而研究了为使个人购买足额的巨灾保险的前提下,灾后捐助与保费补助的关系。研究结果认为,灾后捐助体系的存在对于个人的巨灾保险需求会产生一定的挤出效应,即存在“慈善危害”。但政府通过一定的保费补助会促进个人的巨灾保险需求。在个人购买足额巨灾保险的前提下,随着灾后捐助比例的增加,政府对保费补贴的比例也会增加。

三、理论构建

RH理论认为,个人对不确定结果进行评估的标准是最近一期事件发生的情况。RH理论与传统的以贝叶斯法则①作为标准的假设相悖,它能很好地解释个人在事件前与事件后的选择行为。人们对巨灾保险购买的决策往往是基于近期是否发生过巨灾:若近期发生过巨灾,则个人对巨灾再次发生的概率估计就会较高,购买巨灾保险的欲望就会强烈;若长时间未发生巨灾,人们对巨灾发生的概率估计就会较低。

例如,0代表此年未发生巨灾,D代表此年发生巨灾。(0,D,0,0,0,0,0,0)表示个人决策依据的信息矩阵,在对巨灾发生概率进行评估时,他会更关注最近一期是否发生过巨灾。这一矩阵的最近一期为0,即没有巨灾发生,因此RH个人对巨灾发生作出的概率估计会比贝叶斯个人(Bayesians)作出的概率估计要低;(D,0,0,0,0,0,0,D)使得RH个人较贝叶斯个人高估巨灾再次发生的概率。下面对RH理论模型作正式的构建:

令Dt表示在时刻t发生灾害,NDt表示在时刻t没有灾害发生。p1表示在今年有灾害发生的情况下明年(t+1)发生的概率估计值,p2表示在今年没有灾害发生的情况下明年(t+1)发生的概率估计值。贝叶斯法则认为p1=p 2=p,而RH理论认为p1>p>p2。

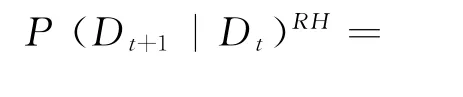

现在定义P(Dt+1)为下一年度发生巨灾的贝叶斯概率(即真实概率)。P(Dt+1|Dt)RH为RH个人在t时发生巨灾的情况下对t+1时巨灾发生概率的估计,P(Dt+1|NDt)RH为RH个人在t时没有发生巨灾的情况下对t+1时巨灾发生概率的估计。Wise对其定义如下:

RH个人会低估前期未发生巨灾情况下再次发生巨灾的概率;会高估前期发生巨灾的情况下再次发生巨灾的概率。这使得δp<1,δl>δp≥0②。RH模型假设个人在巨灾发生前会低估巨灾对自身造成的损失,这与文献综述部分的理论与实证结果一致,因此假设:

对于贝叶斯个人而言,δp=1,δL=1,因而(2)和 (3)变为,。即个人在任何时候对巨灾发生概率的评估与真实概率相等。

巨灾风险具有“小概率、大损失”的特点,因此假设巨灾发生的概率小于50%,在RH理论的δp<1,δl>δp≥0假设下,巨灾发生的概率具有如下结论:

这两个结论可以理解为:当本期发生巨灾事件时,个人会高估下一期发生巨灾的概率;当本期未发生巨灾事件时,个人会低估下一期发生巨灾的概率。

四、灾后捐助对巨灾保险需求的挤出效应分析

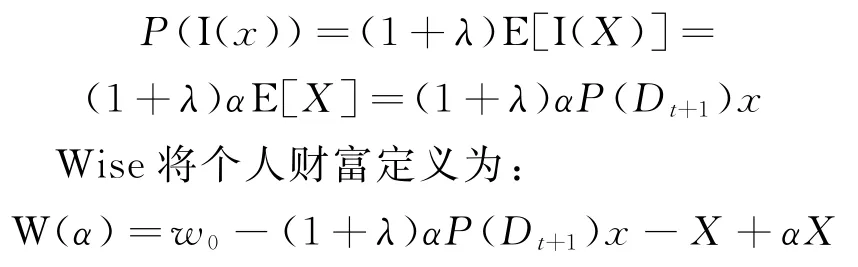

假设个人购买保险的赔付比率为α∈[0, 1],损失为x∈R+,则赔付函数为:

I(x)=αx

假设附加费率为λ,当λ>0时,表示保险公司收取的附加保费比例;λ<0时,表示政府对保费的补贴比例;保险公司知道巨灾发生的真实概率(P(Dt+1)),因而巨灾保费为:

本文将灾后救助考虑在内,假设灾后救助的比例为保险未补偿损失的β(0≤β≤1),即β(1-α),则个人财富变为:

(一)灾前需求情况分析

个人购买保险的决策基于期望财富效用最大化,即:

则α∗i<1,个人不会购买足额巨灾保险,此时,若 β=0,最优保险比例设为;若β≠0,最优保险比例设为,所以灾后救助对个人的巨灾保险需求具有挤出效应,挤出的额度为。

2.当

因此,在巨灾发生前政府不对保费进行补助时,或只对保费进行了较小的补助时,灾后捐助体系的存在都会对个人巨灾保险的需求产生一定的挤出效应。若政府可以对保费实施比例较大的补助,则挤出效应会得到抑制,个人依然会选择购买足额巨灾保险,但此时的补助比例相对于不存在灾后救助体系的补助来说明显增多。

(二)灾后需求情况分析

灾后个人的风险感知得到强化,人们会高估巨灾再次发生的概率。对巨灾保险的需求同样是建立在最大化财富的期望效用:

同灾前情况一致,对期望效用求αi的一阶导数,并令αi=1,有:

1.λ=0时,β=0,即不存在灾后捐助与政府补助和附加保费时,,个人购买超额保险。这主要是由于个人对巨灾发生的概率高估造成的;β≠0时,存在灾后捐助,但不存在政府补助时:

即若灾后提供捐助的比例较少,则个人会选择超额保险;若灾后捐助的比例较高,个人不会购买足额保险。显然,即在灾后政府捐助依然会对个人的巨灾保险需求产生挤出效应,如果捐助比例得当,个人依然会选择购买足额巨灾保险;

2.当λ≠0时,β≠0,即存在灾后捐助与政府补助或附加保费时:

灾后保险公司往往提高保费,这相当于附加保费率λ的上升。设λ既包括附加保费又包括其中的政府补助,则个人随着λ的减少,对巨灾保险的需求会不断增加。即灾后保险公司提高保险费率,若政府依然能够给予一定的保费补偿,则个人还是会购买足额的巨灾保险。这里的保费补偿较之灾前的保费补偿小。因此,灾后政府促进个人购买巨灾保险的成本较小。

由上述对比发现,即便是在灾后个人对巨灾概率发生概率高估的情况下,个人对巨灾保险需求的数量是随着灾后救助比例的不断提高而降低。因此,灾后救助同样对灾后的巨灾保险需求有一定的挤出效应。但是相比于灾前,灾后的挤出效应没有那么明显。而且为了使个人购买足额巨灾保险,政府在保费上的补助比例较少。

五、保费补助与灾后捐助的关系

Grether的实证研究结果表明,δl-δp=0.39在1%的置信水平下显著,即δl=0.39+δp。观察式(2)和式(3)可以发现,P(Dt+1|NDt)与δp成正比,随着灾前个人风险感知的降低,个人对巨灾发生概率的估计值也会降低;P(Dt+1|Dt)与δl成反比,即与δp成反比。实证研究说明了个人灾前对巨灾发生概率的低估会导致个人在灾后对巨灾发生概率的高估。这里采用Grether的实证结论δl=0.39+δp,并依据Wise提供的美国洪水区的具体实例,对保费补助比例与灾后捐助比例的关系进行了研究。

(一)保费补助与灾后捐助在巨灾发生前的关系

假设在巨灾发生前,巨灾保险收取公平保费。则在公平保费下,政府对个人保费的补助与灾后捐助比例的关系为如下线性方程:

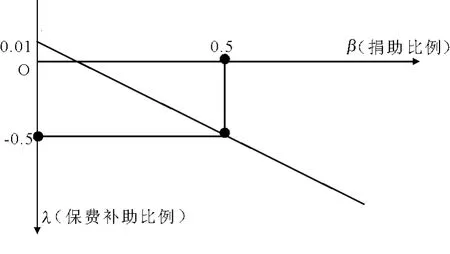

方程表明,保费补助的比例(-λ)随着灾后捐助比例的增加而不断增加。即便不存在灾后捐助体系,个人依然不会接受公平保费下的巨灾保险,政府仍需对保费进行一定的补贴。巨灾发生前保费补助比例与灾后捐助比例的关系,见图1。

图1 巨灾发生前保费补助比例与灾后捐助比例的关系

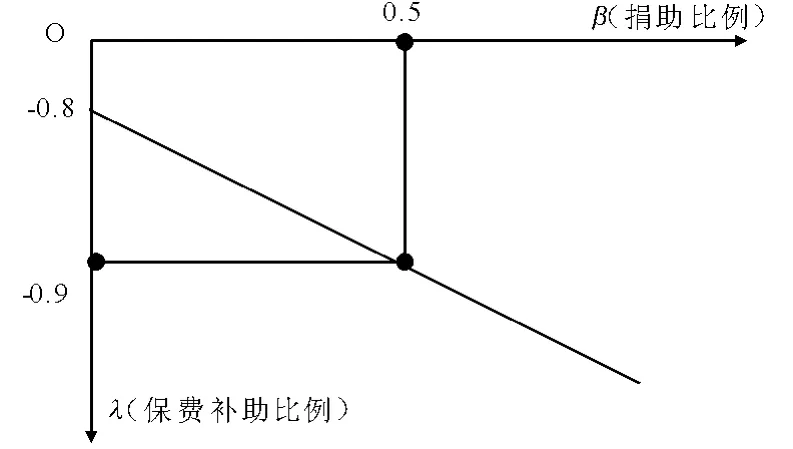

假设P(Dt+1)=0.01,P(Dt+1|NDt)=0.001 95(δp=0.997,δl=1.387),其中P(Dt+1)=0.01表示百年一遇的巨灾,P(Dt+1|NDt)=0.001 95表示保险公司迫于市场的压力,实际按照0.00195的概率对巨灾保费定价,则可以得到以下关系式:

式(8)即为灾后捐助比例与保费补贴的线性关系,图1为式(8)的函数形式。灾后捐助比例每上升10%,为使个人购买足额巨灾保险则政府就要多补贴大约2%。当灾后捐助比例达到了未保损失比例的50%时,政府需要补助90%的保费比例才会使个人购买足额的巨灾保险。由此可见,在灾前由于人们对于巨灾发生概率的低估,加之灾后捐助体系的存在,政府需要对大部分的保费进行补贴才会使个人购买巨灾保险。这就说明了单纯依靠市场难以达到提高巨灾保险的渗透率,政府的实质性介入尤为必要。

(二)保费补助与灾后捐助在巨灾发生后的关系

假设在巨灾发生后,保险公司不可以提高巨灾保费,依然按照公平保费收取,则此时政府对个人保费的补助与灾后捐助比例的关系为如下线性方程:

方程表明,保费补助的比例(-λ)随着灾后捐助比例的增加而不断增加,这与灾前两者的关系一致。

引用灾前的假设,可以得到下面的方程:

式(9)表明在巨灾过后,当下次巨灾发生的捐助比例为0时,个人会选择足额保险。见图2。

图2 巨灾发生后保费补助比例与灾后捐助比例的关系

由图2可以看出,当灾后捐助比例为未保损失比例的50%时,λ=0.495,即政府需要对保费补贴大约50%才会使得个人购买足额保险,明显少于灾前90%的保费补助。由此可以看出,灾后由于个人的风险感知得到强化,因而会高估巨灾再次发生的概率(此假设不是那么明显),对巨灾保险的需求亦会得到强化。与灾前一样,灾后捐助体系同样会弱化个人对足额巨灾保险的需求,但是政府使得个人购买足额保险的保费补助明显小于灾前。因此,灾后政府应该及时借“灾后恐慌”之力推广巨灾保险,此时可以通过较小的成本获得更为明显的效果。巨灾发生后保费补助比例与灾后捐助比例的关系。

(三)假设的变动对保费补助和捐助关系的影响

以上假设建立在100年风险区域内灾害发生概率与个人对巨灾发生评估概率的客观基础上。现在有必要研究客观概率的变动对灾后捐助与政府补贴关系的影响。不同区域的群体有着不同的文化与认知,这影响着人们对风险的感知水平。风险感知水平的差异会造成对巨灾发生概率估计的差异。因此研究不同风险感知系数下个人对巨灾保险的需求既有理论意义,也具有实践意义。

如果我们假设δp=0.75,δl=1.14,即相对于上面的假设,此时个人在灾前的风险感知更弱,我们在这种情况下计算保费补助与灾后捐助的关系。我们仍假设灾后发生的真实概率为P(Dt+1)=0.01,此时P(Dt+1|NDt)=-1.71,P(Dt+1| Dt)=0.03。灾前个人对巨灾发生概率的评估为负值,且绝对值大于1,说明个人严重低估了巨灾发生的概率,即认为巨灾不可能发生,所以令其等于0;灾后个人会相对高估巨灾发生的概率。由此得出灾前与灾后的保费补贴与捐助比例的关系式为:

灾前:λ=-1 灾后:λ=-3β+2

假设变动下保费补助比例与灾后捐助比例的关系如图3所示。

图3 假设变动下保费补助比例与灾后捐助比例的关系

由图3可见,随着人们在灾前的风险感知系数的减少,个人对灾前巨灾发生概率会严重低估,对这些人来说,巨灾成为了“不可能事件”,这时政府与市场很难推广巨灾保险,只有政府投入全部保费的补贴才会使得个人购买足额巨灾保险,此时政府可以通过强制措施(比如征税)使个人购买足额保险;灾前的严重低估带来了灾后对损失再次发生概率的严重高估(比真实概率高估了三倍),此时如果灾后捐助比例适当(小于2/3),即便保险公司提高保费(附加保费增加),个人依然会选择购买足额保险。因此,随着个人风险感知水平的减少,政府投入的保费补贴会逐渐增多;但是在巨灾发生后个人对巨灾保险的需求极高,单纯依靠市场可以达到巨灾保险的推广。

六、结 论

本文利用RH理论研究了灾后捐助对巨灾保险需求的挤出效用,认为灾后捐助体系的存在会明显地挤出巨灾保险的需求。这种挤出效应在巨灾发生前与巨灾发生后的强度是不一样的。在巨灾发生前,由于个人风险感知低造成的巨灾发生概率的低估,捐助比例的增加会挤出本来就不那么强烈的巨灾保险需求,这种客观存在的捐助体系使得政府不得不对个人实行较大的保费补贴以激励个人购买巨灾保险;在巨灾发生后,个人的风险感知得到强化,会高估巨灾再次发生的概率,这时捐助比例的增加依然会挤出巨灾保险需求,但是没有巨灾发生前那样明显。在捐助比例适当的情况下,即便存在附加保费,个人依然会购买足额的巨灾保险;当捐助比例超过一定量时,政府需要对个人实行保费补贴才会使得个人购买足额保险,但此时的补贴额度明显小于灾前的补贴额度。

为了解决挤出效应的问题,本文又研究了在个人购买足额巨灾保险的前提下,灾后捐助比例与政府补贴比例之间的关系。模型数据假设采用了Wise的美国洪水区的真实数据与Grether的实证数据。研究结果:随着灾后捐助比例的增加,为了保障居民对巨灾保险需求,政府需要对巨灾保费补贴的比例也在不断增加。这一结论适用于巨灾发生前与巨灾发生后,只不过巨灾发生后在同等的捐助比例下,政府需要对保费的补贴比例较少。本文假如个人在巨灾发生前得风险感知水平(δp=0.75)低于所选数据(δp=0.997)时,个人在巨灾发生前表现出了对巨灾保险的绝对冷漠,此时政府必须补贴相当于全部保费比例的数额才会使得个人接受巨灾保险,这时政府只有通过征税等强制措施推行巨灾保险。但是巨灾一旦发生,个人的风险感知水平迅速得到提高,对巨灾再次发生的概率会严重的高估,这就使得灾后巨灾保险的推广可以完全走市场化的道路,政府需要做的就是对巨灾保险收取的附加保费进行限价。

本文采用的RH模型依赖于个人对事件发生概率评估方程的假设和对个人风险感知系数的假设。概率评估方程的形式以及风险感知系数的大小会影响挤出效应的规模、灾后捐助比例与政府补贴比例的关系。本文的假设完全采用了Wise和Grether的研究成果,是否与我国情况相符不得而知。在缺乏大样本调研的情况下,很难对我国的概率评估方程与风险感知系数进行估算。同时,本文认为的保费补贴只是理论上的建议,如果为了风险与保费的等价性,可以通过对保险公司或者个人的税收优惠、政策补助等措施来得到满足。因此,下一步的研究重点应该放在对风险区域个体的调查上,以期得出适用于我国不同区域的概率评估方程与风险感知系数,同时研究政府为了鼓励个人购买巨灾保险的具体措施。这样才会使得政策更具针对性、准确性与完整性。

注释:

① 个人对事件发生概率的估计值与事件发生的真实概率值相等。

② 对于贝叶斯个人,δp=1。RH理论使得个人会低估巨灾发生的概率,因而δp<1,本文称之为风险感知系数。

③ 假定个人为风险厌恶者。

④ 风险厌恶者随着财富的增加对保险的需求逐渐减小。

[1] Hiroyuk iN,Yasuyuki S,Mari T.Entropy Characterisation of Insurance Demand:Theory and Evidence [Z].Research Institute of Economy,Trade and Industry(RIETI):Discussion paper with number 10009,2010:1-19.

[2] Dixon L,Clancy N,Seabury S A,et al.The national flood insurance program’s market penetration rate [M].New York:RAND Corporation,2006:11-37.

[3] Athavale M,Avila S M.An Analysis of the Demand for Earthquake Insurance[J].Risk Management and Insurance Review,2011,14(2):233-246.

[4] Browne M J,Hoyt R E.The demand for flood insurance:Empirical evidence[J].Journal of risk and Uncertainty,2000,20(3):291-306.

[5] Michel-Kerjan E O,Kousky C.Come rain or shine: Evidence on flood insurance purchases in Florida[J].Journal of Risk and Insurance,2010,77(2):369-397.

[6] KouskyC.Understanding the Demand for FloodInsurance[J].Natural Hazards Review,2011(2):96.

[7] Grace MF,KleinR W,Kleindor fer P R.Homeowners Insurance with bundled catastrophe coverage[J]. Journal of Risk and Insurance,2004,71(3):351-379.

[8] Ogurtsov V A,van Asseldonk M A P M,Huirne R.Purchase of Catastrophe Insurance by Dutch Dairy and Arable Farmers[J].Applied Economic Perspectives and Policy,2009,31(1):143.

[9] Viscusi W K,Zeckhauser R J.National survey evidence on disasters and relief:Risk beliefs,self-interest,and compassion[J].Journal of Risk and Uncertainty,2006,33(1):13-36.

[10] Zhou-Richter T,Browne M J,Gr U Ndl H Don't They Care?Or,Are They Just Unaware?Risk Perception and the Demand for Long-Term Care Insurance[J].Journal of Risk and Insurance,2010, 77(4):715-747.

[11] Lindell M K,Perry R W.Household adjustment to earthquake hazard[J].Environment and Behavior, 2000,32(4):461.

[12] Raschky P A,Weck-Hannemann H.Charity hazard-A real hazard to natural disaster insurance? [J].Environmental Hazards,2007,7(4):321-329.

[13] Schwarcz D.Insurance Demand Anomalies and Regulation[J].Journal of Consumer Affairs,2010,44 (3):557-577.

[14] Caplin A,Leahy J.Psychological expected utility theory and anticipatory feelings[J].Quarterly Journal of economics,2001,116(1):55-79.

[15] Viscusi W K.Prospective reference theory:Toward an explanation of the paradoxes[J].Journal of risk and uncertainty,1989,2(3):235-263.

[16] Viscusi W K,Evans W N.Utility functions that depend on health status:Estimates and economic implications[J].The American Economic Review, 1990,80(3):353-374.

[17] Ranjan R.Self Insurance and Insurance Demand under Self-Deception[J].Asia-Pacific Journal of Risk and Insurance,2011,5(2):2153-2169.

[18] Muermann A,Mitchell O S,Volkman J M.Regret, portfolio choice,and guarantees in defined contribution schemes[J].Insurance:Mathematics and E-conomics,2006,39(2):219-229.

[19] Wise J M V.Representativeness and the Demand for Catastrophic Insurance[Z].Fordham University:Working Paper,2010:1-39.

[20] Grether D M.Bayes rule as a descriptive model: The representativeness heuristic[J].The Quarterly Journal of Economics,1980,95(3):537.

(责任编辑 王婷婷)

The Effect of Donation,Subsidy on Demand for Catastrophe Insurance

TIAN Ling,YAO Peng (School of Economics and Management,Wuhan University,Wuhan 430072,Hubei,China)

Catastrophe insurance,donation and government's fund constitute the general compensation system.To make the rescue work more efficiently,catastrophe insurer should make full of its advantages in financial reparation,while donors should weigh higher on victims'living circumstances and mental health.However,China's compensation systems mainly rely on donation and government aid.Fund raised by them is limited in satisfying all the victims,not to mention help them refresh.Comparative advantages of insurers,donors and government is in vague.This paper studies the effect brought about by donation and government on catastrophe insurance demand,we conclude that the donation will crowd out individual demand for catastrophe insurance,which can be relieved by premium subsidy.From this perspective,we study the relationship between subsidy and donation premise that individuals purchase full insurance.

catastrophe insurance;donation;premium subsidy;crowd out effect;insurance demand

F840.64;X43

A

10.3963/j.issn.1671-6477.2014.05.001

2013-11-17

田 玲(1969-),女,山东省文登市人,武汉大学经济与管理学院教授,博士生导师,主要从事风险管理研究;姚 鹏(1987-),男,山东省济南市人,武汉大学经济与管理学院博士生,主要从事风险管理研究。

国家社科基金重大招标项目“我国巨灾保险制度安排与实施路径研究”(11&ZD053);教育部人文社科规划项目“中国巨灾保险供给能力研究”(09YJA790149)

猜你喜欢

今日农业(2022年2期)2022-06-01

今日农业(2021年14期)2021-11-25

文萃报·周二版(2021年30期)2021-09-06

劳动保护(2019年3期)2019-05-16

农家书屋(2019年1期)2019-02-19

领导决策信息(2017年10期)2017-05-17

中国环境监察(2016年7期)2016-10-23

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05