不确定性条件下BOT项目特许权价值决策研究

——以水利项目为例

2014-07-07 13:55邱秋露简迎辉

水利与建筑工程学报 2014年1期

邱秋露,简迎辉,曹 琦

(河海大学商学院,江苏南京211100)

不确定性条件下BOT项目特许权价值决策研究

——以水利项目为例

邱秋露,简迎辉,曹 琦

(河海大学商学院,江苏南京211100)

鉴于综合利用水利项目的准公益性以及民间资本的合理投资回报,一般对其经营性设施采用BOT模式。经营性设施BOT项目特许权价值决定了公益设施与经营设施的投资分摊,科学合理确定特许权价值是BOT项目顺利开展的关键。构建特许权价值决策模型,运用系统动力学识别影响水利BOT项目特许权价值的不确定因素,并在贴现率风险校正的基础上,运用蒙特卡洛法模拟特许经营期的NPV反算得到水利BOT项目特许权价值,通过具体案例验证了该方法科学合理,可为决策提供参考依据。

水利BOT项目;特许权价值;CAPM;系统动力学;Crystall ball

综合利用水利项目主要以防洪、灌溉为主,兼具供水、发电、航运等功能,其具有公益性和经营性双重属性,且经营性收益难以覆盖公益性投资。考虑民间资本投资回报和政府融资成本,实践中通常仅对发电、供水等经营性设施采用BOT方式进行融资建设,以缓解政府即期财政负担。特许权价值,亦称特许权使用费,是指特许权受让人因使用权利,或信息、服务等无形资产而向出让人支付的任何款项。具体到水利BOT项目特许权价值,是指BOT项目投资者为获得水利经营性设施的投资建设和经营权而向政府(机构)支付费用的最高限额,它等于投资者进行特许经营取得的超额利润的现值总和。显然,水利BOT项目特许权价值由BOT项目投资、收益、经营成本,以及贴现率、特许经营期和建设期等因素决定。然而,受通货膨胀、物价波动、贷款利率调整及政策法规变动等因素扰动,水利项目的建设期投资和经营期收入、成本等会产生不确定性。因此,水利BOT项目特许权价值的确定需综合考虑上述风险因素的影响。

目前,关于特许权价值的研究主要集中在资源矿产、商业银行、商标/品牌特许等领域[1-3],由于基础设施领域特许招标模式不同,故专门研究BOT项目特许权价值的文献较为鲜见,而研究BOT项目风险的文献颇为丰富。文献[4-6]分析了我国BOT项目中存在的风险,提出了风险分配的建议,但未进一步分析各风险因素及其子因子间的相关关系;文献[7]运用CAPM模型对BOT项目的贴现率进行了风险校正,并将之应用于BOT项目特许期决策。本文将在分析影响特许权价值的风险因素及其因果关系的基础上,构建特许权价值模型,应用系统仿真技术预测水利BOT项目特许权价值,从而为水利BOT项目决策提供依据。

1 水利BOT项目特许权价值决策模型

在BOT方式下,水利经营性设施项目投资者承担投资建设职责,因此由前述特许权价值定义易知,在满足投资者合理回报的前提下,若特许经营期间净现金流量在建设期末的净现值记为NPVn,则使建设期各年投入的资金在建设期末的终值之和与NPVn相等的变量值,即为特许权价值,用公式表述如下:

其中:I为特许权价值;R为建设期分年度投资比例;CIj、COj分别为特许经营期第j年的现金流入和现金流出;m、n分别为水利BOT项目建设期和特许经营期;r为贴现率。

2 特许权价值风险因素识别的系统动力学模型及概率分布分析

2.1 风险因素识别的系统动力学模型

系统动力学通过分析系统之间各要素的因果关系,构建系统反馈回路图,揭示系统各要素之间的相互影响关系。采用系统动力学对影响特许权价值的因素进行分析,可更清晰、详尽的反映各因素之间的复杂关系[8-10]。由式(1)可知,特许权价值受建设期、贴现率、运营收入、经营及维护成本等因素的影响,而这些因素作为子系统又存在着更多错综复杂的关系。根据系统动力学反馈原理,应用系统动力学仿真软件Vensim PLE建立特许权价值的反馈图模型,如图1所示。

(1)建设期

受水文地质、气候等自然环境和资金、技术条件等的约束,水利BOT项目的建设期存在较大不确定性[11],进而影响特许权价值,通过系统动力学反馈图可以很直观地看出影响建设期的主要因素及关系,如图2所示。

图1 特许权价值的系统动力学反馈图

图2 建设期系统动力学反馈图

(2)贴现率

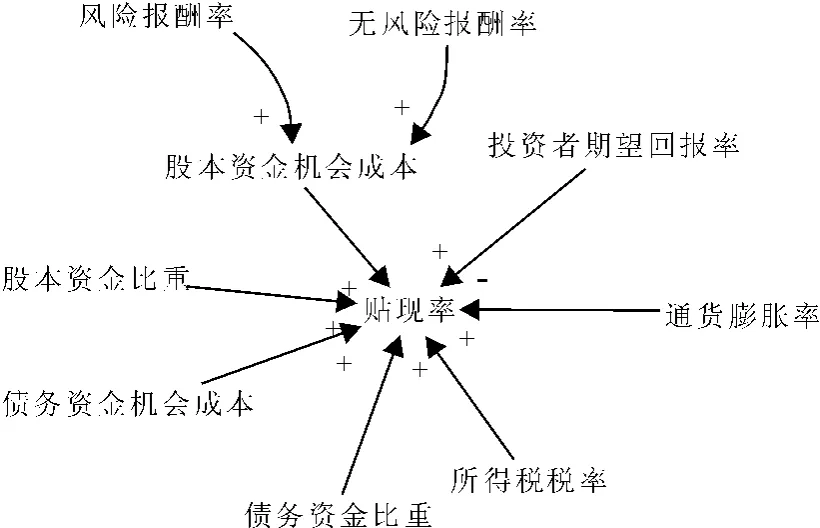

由式(1)可知,贴现率的取值对特许权价值大小有着重要影响。贴现率主要受到投资者期望回报率、风险报酬率、资金机会成本等因素的影响,如图3所示。

图3 贴现率系统动力学反馈图

(3)经营收入

水利BOT项目的经营收入主要是销售收入,销售收入由供电量、供水量、上网电价及水价决定,根据已有水利项目运营经验,供电量或供水量一般比较稳定,而由于物价波动、政策法规调整、当地经济社会发展水平的提高,上网电价、水价表现为较大的不确定性。政府补贴则由政府部门根据项目的盈利情况及投资者所要求的投资回报进行确定。具体影响经营收入的因素如图4所示。

(4)经营及维护成本

经营及维护成本作为水利BOT项目现金流出的主要变量,直接影响着特许权价值的确定。受物价波动、法规政策、管理水平及当地经济发展水平等因素的影响,其具有一定的波动性。经营及维护成本主要包括原材料及燃料动力费、修理费、水资源费、员工工资及福利费、库区基金、临时淹没赔偿基金、管理及其他费用等项目,如图5所示。

图4 经营收入系统动力学反馈图

图5 经营及维护成本系统动力学反馈图

2.2 风险因素概率分布分析

文献[12]认为工程项目中各不确定性因素的概率密度多呈单峰连续曲线,因此实践中常采用三角分布、正态分布等分布函数。分布函数参数一般应用“三点估计”法确定。即专家根据经验及可靠信息给出不确定性因素的最大值 Pmax、最小值 Pmin和最可能值P,然后用三点值计算出预选分布函数的参数值。

3 水利BOT项目风险校正贴现率的确定

目前,一般选取政府规定的行业基准收益率作为水利BOT项目决策的贴现率。但水利BOT项目贴现率会受资金成本、项目债股比以及投资者风险态度、期望回报率等因素影响,因此需对贴现率进行风险校正。本文拟采用CAPM模型确定股本资金成本,运用WACC模型确定风险校正贴现率[13]。

(1)CAPM模型

CAPM模型是目前使用较多的确定股本资金成本的方法,本文主要运过CAPM的一般模型确定水利BOT项目股本资金成本,而通过其演化模型确定参数。公式为:

其中:re为股本资金成本;rf为无风险收益率,国外学者通常采用银行同业拆借利率或短期国债利率代替无风险收益率,但我国目前尚未实现利率市场化,且国债流动性差,无法借鉴国外的做法,因此一般选取中国人民银行公布的5年期定期存款利率作为无风险收益率[1];rm为市场收益率;β为估计参数,β值度量某一特定资产的系统风险指标,可利用股票市场历史数据统计分析而得。

(2)风险校正贴现率

采用WACC模型确定贴现率时,对不同来源资金的成本进行加权平均,所得结果即为水利BOT项目的贴现率。其公式为:

其中:r为资金加权成本(即贴现率);re、rd分别为股本资金和债务资金成本;d、e分别为股本资金和债务资金在总投资中所占的比重;t为公司所得税税率。

4 案例分析

某省为了尽快满足社会公众对防洪、电力的需求,拟将A水利枢纽中的发电设施以BOT方式进行建设。该电站装机容量为10万kW,年平均有效电量为37 683万kW·h;项目计划投资中自有资金占30%,其余进行银行贷款,贷款利率为6.55%;分年度投资计划流程为10∶18∶20∶18∶24∶10,其中发电专有投资7.29亿元;运营期初始上网电价为0.4282元/kWh,其后每5年上调5%;项目特许经营期为30年,建设期为5.5年。

A项目属大型水利枢纽,投资规模大,建设及经营周期长,面临的不确定性因素多。风险分析结果表明,该项目特许经营期间运营及维护成本存在较大不确定性,具体表现为:员工工资及福利费、修理费、原材料及燃料动力费、管理及其他费用。其中,库区基金按供电量的0.008元/kW·h计算;水资源费按电站供电量的0.007元/kW·h计;临时淹没赔偿基金为641.5万元/年;原材料及燃料动力费和其他费用按装机容量计算;员工工资及福利费根据该地区类似项目的平均工资水平进行计算,管理费按员工工资及福利费的1.2倍计;维修费按照固定资产原值的百分比进行估算。

本案例假设:① 项目投资者为风险厌恶型;②影响特许权价值的各风险因素相互独立;③将项目建设期的各工作任务包整合起来看作一个整体;④固定资产形成率为95%。

4.1 风险校正贴现率的确定

(1)β值的确定

β系数反应了个股回报率相对于平均风险回报率的变动程度,因此如何准确测算β值是CAPM模型的关键。本文根据CAPM及其演化模型,采用历史数据运用SPSS软件进行回归分析,确定β值。在实证分析过程中,本文选取了安徽水利、长江电力等20支水电板块具有代表性的个股作为研究对象,而选择综合上证指数作为市场组合的替代。样本选择时间为2011年1月1日至2012年12月31日,为避免产生同步交易问题,拟采用周收益率进行计算[14],2011年起中国人民银行公布的5年期定期存款利率如表1所示。本文所采用的数据均来自于国泰君安数据库。

表1 无风险利率

对以上所取数据采用SPSS软件对CAPM演化模型 rt-rf=α+β(rmt-rf)+ε进行一元线性回归分析,可得出各个股的β估计值,相关数据如表2所示。

表2 回归分析结果

(2)股本资金成本的确定

根据文献[15],本文采用上证综合指数自开盘以来到2012年的年平均增长率作为市场收益率。上证综合指数1990年12月19日收盘价为95.790,2012年12月20日收盘价为2 168.353,经计算,上证综合指数的年平均收益率为16.02%。无风险收益率选用2011年1月1日至2012年12月31日中国人民银行公布的5年期存款利率平均值替代,为5.18%。将以上数据代入式(2),得:

(3)风险校正贴现率的确定

根据以上结果及WACC模型,计算水利BOT项目风险校正贴现率为:

4.2 特许权价值估算

笔者通过邀请专家用“三点估值法”得出A水利枢纽工程各风险因素的概率分布(见表3)。在此基础上,使用Crystal ball对特许经营期的 NPV进行模拟,取95%置信水平和模拟次数10 000次,模拟结果如表4所示。

表3 各风险因素概率分布

表4 特许经营期NPVn模拟结果

由表4的模拟结果知,特许经营期净现金流量在建设期末的净现值为123 248.02万元。在此基础上根据式(1)进行反算,可计算得特许权价值为97 295.405万元。

5 结 语

特许权价值作为决定BOT项目公益设施与经营设施投资分摊的关键因素,是政府方特许权招标的评价基准,其合理性是BOT项目顺利展开的关键。综合利用水利项目特许权价值的确定受多种不确定性因素的影响,本文运用系统动力学深入分析这些不确定因素并对贴现率进行风险校正,借助蒙特卡洛模拟特许经营期的NPV,在此基础上根据特许权价值决策模型反算出特许权价值,以为政府方招标决策提供依据,案例说明该方法科学合理,可为决策提供参考依据。

[1] 刘 征.基于修正折现现金流量法的安泰煤矿采矿权价值评估[D].湖南:中南大学,2009.

[2] 李维华.特许权与研究特许经营费用研究[J].连锁与特许,2004,(4):58-60.

[3] 伏 霖,高 然,蒋 汇,等.银行特许权价值及其影响因素跨国比较[J].管理评论,2011,23(8):54-64.

[4] 王好芳,董增川.水利枢纽建设运用BOT的风险分析[J].水利水电快报,2001,22(6):23-25.

[5] 左 进,韩洪云.BOT在我国水务行业中的应用及风险规避[J].城市问题,2005,(2):22-25.

[6] 李 倩,张飞链.基于风险价值VAR的BOT项目投融资风险分析[J].中南林业科技大学学报,2009,29(5):174-178.

[7] 秦 旋.基于CAPM的BOT项目特许期的计算模型[J].管理工程学报,2005,19(2):60-63.

[8] 袁永博,闫国栋,王艾琳,等.系统动力学在建设工程风险识别中的应用[J].数学的实践与认识,2010,40(21):99-106.

[9] 齐 竞,董毅明.系统动力学在项目融资风险识别中的应用[J].科技广场,2010,(6):187-190.

[10] KhanzadiM,Nasirzadeh F,Alipour M.Integrating system dynamics and fuzzy logic modeling to determine concession period in BOT projects[J].Automation in Construction,2012,(22):368-376.

[11] 杨金平,雷耀福.水利水电工程工期影响因素分析及进度控制[J].水利建设与管理,2003,23(4):24-26.

[12] 曹 雷,顾祥柏,徐文星,等.蒙特卡洛模拟风险分析中概率分布函数的选择[J].石油化工设计,2007,24(3):46-49.

[13] 吴孝灵,周 晶,朱振涛,等.BOT项目风险补偿分配研究-CAPM方法[J].中国管理科学,2010,(18):122-126.

[14] 朱顺泉.资本资产定价模型CAPM在中国资本市场的实证检验[J].统计与信息论坛,2010,25(8):95-99.

[15] 喻淑春.基于沪深股市的行为资本资产定价模型实证研究[D].重庆:重庆师范大学,2011:35-36.

Study on Decision-making of BOT Project’s Franchise Value under Uncertainty——Taking Water Conservancy Project for Example

QIU Qiu-lu,JIAN Ying-hui,CAO Qi

(Business College,HohaiUniversity,Nanjing,Jiangsu 211100,China)

Generally,based on the quasi commonweal ofwater conservancy project and reasonable return on the investment of private capital,the BOTmodel is adopted in its operating facilities during the comprehensive utilization ofwater conservancy,the reasonable franchise value is the key to develop the BOT project,and the BOT project franchise value determines the investment apportionment of public facilities and business facilities.First of all,the franchise value decisionmodel is built,the uncertain factors influencing the water conservancy BOT project’s franchise value are identified by using system dynamicsmethod,and theMonte-Carlomethod is applied to simulate the NPV of concession period,then the BOT franchise value ofwater conservancy project isgained.Finally,the resonability of thismethod is verified through a concrete case,which could provide a reference for decisionmaking.

water conservancy BOT project;franchise value;CAPM;system dynam ics;crystal ball

TV213.9

A

1672—1144(2014)01—0116—05

10.3969/j.issn.1672-1144.2014.01.024

2013-09-19

2013-10-15

中央高校基金(2013B07814)

邱秋露(1985—),女(壮族),广西百色人,硕士研究生,研究方向为水利工程项目投融资理论。

猜你喜欢

水利建设与管理(2020年6期)2020-07-08

水利建设与管理(2020年6期)2020-07-08

河南水利年鉴(2020年0期)2020-06-09

河南水利年鉴(2020年0期)2020-06-09

自然资源情报(2018年8期)2018-12-28

商业会计(2016年13期)2016-10-20

水利水电快报(2014年4期)2014-04-06

海关与经贸研究(2014年5期)2014-02-28

中国药房(2012年2期)2012-11-23