基于制造商资金约束的供应链博弈研究

2014-07-11 07:43王传涛陈宝江

制造业自动化 2014年8期

王传涛,纪 超,陈宝江

(北京建筑大学 机电与车辆工程学院,北京 100044)

0 引言

供应链是由直接或间接满足顾客需求的各企业组成的网络,供应链是动态的,它总是伴随着物流、信息流和资金流的持续流动,供应链管理实际上就是对这“三流”的协调管理,在过去的供应链管理研究文献中,大都集中在供应链中的信息流与物流的管理。对供应链资金流的管理,是近几年才出现的一个研究方向,尽管研究时间较短,但供应链资金流的管理已成为现在学术界和实业界共同关注的热点问题。

陈祥锋和朱道立对资金约束供应链中物流提供商的价值进行了研究,主要分析了三种结构(传统结构、代理结构与控制结构)下,供应链中企业的金融与运营博弈问题[1]。陈祥锋、朱道立和应雯珺对资金约束与供应链中的融资和运营综合决策问题进行了研究,主要分析了零售商存在资金约束时,供应链通过融资服务来缓解资金不足时的供应链博弈问题[2]。周建亨研究了零售商存在资金约束的供应链中,同时存在融资和回购的供应链决策问题[3]。袁牧和万国华研究了零售商在面临资金约束的条件下,零售商的最优订货策略和营销策略[4]。刚号、唐小我和慕银平考虑了损失厌恶的零售商在资金约束的情形下通过考虑延迟支付来分析供应链的运作与协调问题,他们研究发现通过引入回购合同可以使供应链达到协调,同时回购合同在一定程度上可以缓解零售商资金不足的状况[5]。张义刚和唐小我则对零售商资金约束下的制造商最优策略问题进行了研究[6]。综合现有的文献,基本上都是对基于零售商资金约束的供应链博弈和协调管理问题的研究,很少探讨制造商面临资金约束下的供应链决策管理问题。本文将对制造商面临资金约束下的供应链博弈问题进行研究。

1 基本模型

考虑由一个制造商与一个零售商组成的二级供应链,假设制造商能准确预测市场需求,并根据市场需求生产产品,然后将产品销售给零售商,零售商根据制造商提供的批发价,选择向制造商购买一定数量的产品,制造商将零售商订购的产品送到零售商处,零售商将相关的款项支付给制造商,最后零售商将产品销售给消费者。我们假设供应链中的所有信息都是对称的,即供应链中的所有信息在制造商和零售商都是共享的,假定制造商和零售商都是风险中性的,并且都是追求利益最大化的决策者。该决策模型可以看作一个Stackelberg博弈,其中制造商是决策中的领导者,零售商是决策中的跟随者。

假定制造商的单位生产成本为c,产品的市场需求是d=D-kp,其中D代表市场的最大需求量,P代表零售商的零售价格,0>k是价格敏感系数,d代表市场的需求。并且p>c总是成立的。c,D,k是外生的,为常数。

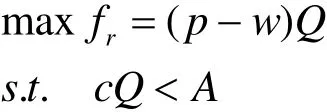

假设制造商提供给零售商的单位产品批发价用w表示,则制造商、零售商、供应链的利润分别为:fm=(w-c)Q ,fr=( p-w)Q和fsc=( p-c) Q。由于制造商和零售商是一个Stackelberg博弈,经过简单计算可知,制造商和零售商博弈的结果是,制造商确定的单位产品批发价商向制造商的采购数量位产品零售价

2 制造商资金约束下的供应链博弈

在上节中,我们讨论了无资金约束下供应链的博弈情况,但在实际的生产运营中,制造商经常会遇见资金短缺的情况,这时,制造商在产品生产的过程中就会面临生产中断或是无法满足零售商订货的损失。本节将探讨制造商在面临资金约束下的供应链的博弈问题。

2.1 制造商资金不足时供应链的博弈

假设制造商的自有资金为A,通过第二节的讨论我们知道,当A<,即制造商的自有资金不能生产出满足零售商需求数量的产品,即当造商凭自有资金A,无法生产出满足零售商需求的数商在生产产品时不会有资金不足的情况发生。因们来看制造商和零售商的博弈。本小节我们还假定制造商资金不足时,不采取其它措施来增加资金。

制造商的决策问题为:

由于信息是对称的,所以零售商也知道制造商的资金不足,所以零售商的决策问题为:

在不考虑资金约束的情况下, fm在约束时,有>A,所以当制造商在设置批发价为w,零售商会订购Q数量的产品,但由于制造商的资金限制无法生产出Q数量的产品,也就无法满足零售商的需求,零售商订货时就不会订购Q数量的产品,这时制造商就会根据零售商的决策重新制定批发价。显然 fm是关于w的凹函数,当所以,我们有下面的定理1:

通过定理1,我们知道,制造商的批发价格和零售商的零售价都随着制造商自有资金A的增大而降低,零售商的订货量随着制造商自有资金A的增大而增大。主要原因在于当制造商的自有资金增大时,制造商为了赚取更多的利润,它会降低产品的批发价来刺激零售商订更多数量的产品;而对零售商来说,当制造商降低批发价后,它为了获得更多的利润,肯定会订购更多数量的产品,同时,为了销售更多数量的产品,它也会相应的降低产品的零售价格来吸引消费者。实际上,对于零售商而言,单位产品的净收益为制造商的自有资金增大时,零售商单位产品净收益会随之增大,因此,零售商只要订购的产品能销售出去,总会订购更多数量的产品来获取更多利润。

2.2 制造商资金不足但能提前收款时供应链的博弈

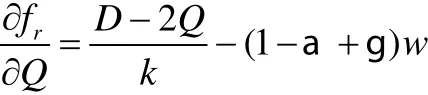

假定制造商为了鼓励零售商提前付款,会给零售商一定的折扣,设折扣率为a(0≤a≤1),假定零售商的提前付款资金会产生机会成本,即零售商若不提前付款,可以把这部分资金投入其它的投资活动来赚取利润,假定资金的机会成本率为g( g ≥ 0 ),g也可以理解为资本市场的平均投资回报率。不是一般性,假定g<a,即资金的机会成本率总小于制造商的折扣率,否则零售商就不会提前付款。同样的制造商提前收到零售商的款项后,剩余的资金也会产生相应的收益,收益率为g。

这时,制造商的利润函数为:

零售商的利润为:

我们有下面的定理2:

定理2 当制造商资金不足,且制造商能要求零售商提前付款时,制造商和零售商博弈后,制造商的批发价为:

零售商的订货量为:

产品的零售价为:

证明:由于制造商和零售商的博弈仍然是Stackelberg博弈,所以先对 fr求导并令其为0,可得:

当w给定时,(6)式是(2)式的最优解。

将(6)式代入(1),同理可知 fm是关于w的凹函数,对 fm关于w求一阶导数,并令其为证。

根据定理2,可以得下面的推论:

推论:1) 制造商的批发价随着产品折扣率的上升而上升,随着资金机会成本的上升而降低;2)零售商的订货量随着产品折扣率和资金机会成本的上升而降低;3) 零售商的产品零售价随着产品折扣率的上升而降低,随着资金机会成本的上升而降低;4) 制造商和零售商的利润同时随着产品折扣率和资金机会成本的上升而降低。

特别的,当 g = 0 时,即资金的机会成本为零(这在企业的实际生产中也是存在的,比如当产品的销售周期很短时,制造商和零售商的资金在该期间的机会成本就可以忽略不计)。根据定理2,可知此时制造商的产品批发价售商的产品零售应商和零售商的利润分别为供应链没有资金约束时的博弈结果相比,零售商的订货量和产品零售价是完全相等的,供应商和零售商的利润也完全相等。由于0≤a≤1,所以批发价比原来时要高。这就意味着,当资金的机会成本不存在时,若制造商可以要求零售商提前付款并提供折扣,制造商可以通过提高目标批发价,但打完折扣之后的批发价与没有资金约束时的相等,这样零售商就会订购与没有资金约束时一样的产品数量,制定与没有资金约束时相同的产品零售商,从而获得与没有资金约束时相同的利润。因此,当资金的机会成本为零时,制造商可以通过要求提前支付并给予折扣的方式完全消除资金短缺的影响。

3 结论

资金约束在供应链的决策中是一种很常见的情况,现有文献大都考虑零售商的资金不足时供应链的博弈问题,本文则对制造型供应链中制造商生产产品时自有资金不足时供应链的博弈问题进行了研究。分别探讨了制造商在面临资金约束时不通过相关措施解决资金问题与通过要求零售商提前支付来解决自有资金的不足,当制造商不采取措施时,研究发现,资金约束会给供应链的博弈带来影响,制造商和零售商的利润随着制造商自有资金的增多而增大。当制造商通过要求零售商提前支付订货款并给予零售商一定的折扣时,研究发现制造商和零售商的利润同时随着产品折扣率和资金机会成本的上升而降低。但当资金机会成本为零时,制造商能通过要求零售商提前付款并给予折扣的方式完全消除资金短缺的影响。

[1] 陈祥锋,朱道立.资金约束供应链中物流提供商的系统价值研究[J].系统工程学报,2008,23(6):666-673.

[2] 陈祥锋,朱道立,应雯珺.资金约束与供应链中的融资和运营综合决策研究[J].管理科学学报,2008,11(3):70-78.

[3] 周建亨.供应链中融资与回购决策分析[J].工业工程,2010,13(3):25-28.

[4] 袁牧,万国华.资金约束零售商的订购与营销联合决策研究[J].西南民族学院学报(自然科学版),2013,39(5):806-812.

[5] 刚号,唐小我,慕银平.延迟支付下损失厌恶型零售商参与的供应链运作及协调[J].控制与决策,2013,28(7):1023-1027.

[6] 张义刚,唐小我.供应链融资中的制造商最优策略[J].系统工程理论与实践,2013,33(6):1434-1440.

猜你喜欢

小哥白尼(军事科学)(2021年8期)2021-11-22

小哥白尼(军事科学)(2021年7期)2021-11-20

考试与评价·高二版(2020年6期)2020-09-10

英语文摘(2019年5期)2019-07-13

农产品市场周刊(2018年33期)2018-08-04

农产品市场周刊(2018年32期)2018-07-20

农产品市场周刊(2018年42期)2018-03-14

农产品市场周刊(2018年41期)2018-03-12

中国眼镜科技杂志(2017年13期)2017-08-16

中国化妆品(2017年12期)2017-06-27