神秘的金融共和国

2014-07-24 21:18黄杰王俊丹

名人传记·财富人物 2014年5期

黄杰 王俊丹

作为在线支付最大的垄断者,银联发展迅猛。但互联网支付对传统支付带来的巨大冲击,银联又该如何应对?

152个股东,十余个子公司,是支付机构,更是唯一的清算组织。就历史轨迹而言,银联的规模仍在扩张,但其垄断地位正受到威胁。中国银联总裁时文朝称,“互联网通用时代对中国银联的政策扶持与保护已经彻底取消,中国银联一夜之间开始‘裸泳”。

尽管银联在线下支付市场的先天优势难以撼动,但以支付宝为主的第三方支付企业,通过与银行直连,绕开银联,也绕开了银联收单—转接—清算的传统模式。除此之外,移动互联网将一切产业链简便化的趋势,也让时文朝感到焦虑。

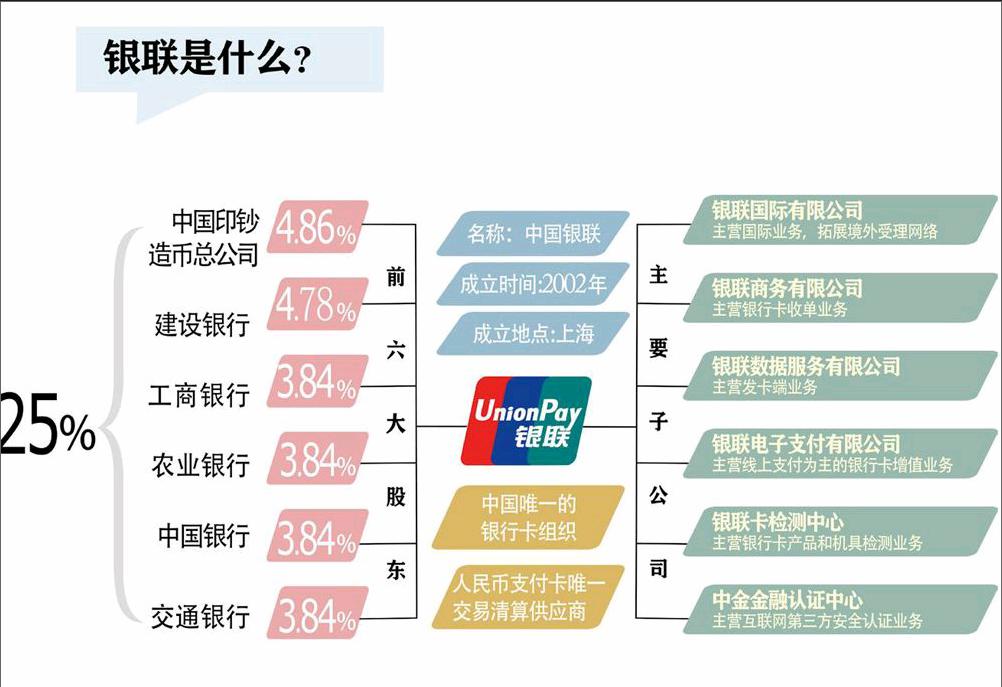

银联是什么机构?

具有“国家队”背景的中国银联,此前极少公开披露自己的信息,其组织架构、经营数据更是难寻根据。银联是什么?对包括银联员工在内的多数人来说,都是一个难以解答的问题。

此前,曾有媒体报道银联的股权构成,是根据财政部和央行的一些批复文件、上海市工商局工商注册资料、以及相关会计师事务所的验资报告来还原银联的股权结构。

从公开资料来看,银联的前身由国内18家银行卡中心创立。根据财政部文件财企(2002)54号《财政部关于中国银联股份有限公司(筹)国有股权管理有关问题的批复》显示,85家法人单位共同发起设立中国银联。成立当时的银联,总估值是16.5亿元。

彼时银联的股权结构相对简单:初创的85家发起人单位中,除中国印钞造币总公司外,几乎都是银行,按资产规模和经营性质划分,主要有三类,国有银行、股份制商业银行和地方性金融机构。

此前媒体援引中勤万信会计师事务所于2002年3月6日出具的验资报告及银联注册资本实收情况明细表显示,按照出资比例的不同,六大国有股东中,工、农、中、建、交五大行和中国印钞造币总公司分别投入0.9亿元,这六大股东的持股占比相同,均为5.45%。

9家参与设立银联的股份制银行以及国家邮政局,总计持有银联另外约1/3的股份。剩余的股权分别由69家城商行、信用社和其他法人机构,分别投入14万到4000万元不等。其中,持股比例最低的青岛利群集团仅占0.01%,最高的上海银行也不过持有2.42%。此外,还有12家非银行机构,合计持有股份并不多,占比仅1.47%。这85家机构共同享有中国银联的原始股份。

经过两轮扩股之后,银联股权结构变得更为分散。目前银联一共有152家股东,截至2009年6月22日,认缴注册资本量最大的单一股东为中国印钞造币总公司,其出资额为1.425亿,以发起人股东1元/股的兑换比例和银联目前注册资本共29.3亿元来计算,其持股占比也不过是4.86%。其次是工、农、中、建、交这五大银行,除建行持有4.78%外,其他四大行均为3.84%。前六大股东合计持股25%。

银联有什么业务?

这个没有实际控制人的企业,如何处理起庞大的运作体系?通过银联官网不难看出,目前银联的日常运作,由银联总部以及下属多个子公司合力完成,齿轮环环相扣,各司其职。

“银联系统里共有十几家子公司。”一位银联内部人士介绍。

这十几家子公司,通过银联官网的产业服务体系构架只能清楚地看到6个,分别是银联国际、银联商务、银联数据服务、银联电子支付、银行卡检测中心和中金金融认证中心。

从子公司中最大的3家展开,银联商务主要做银行卡收单和专业化服务。“在这里银联既是清算机构,又是支付机构。”曾担任银联要职,现在一家第三方支付公司任职的知情人士表示。

银联商务主要负责线下业务,线上支付银联也有涉及,子公司银联电子支付就主要负责这一块。另外,银联商务下属子公司还涉及网络支付、电子支付,实际上涵盖了整个支付链条。

银联国际同样是银联业务链条中重要的一环。银联官方介绍,其主要负责运营银联国际业务,拓展银联卡境外受理网络。

银联数据是银联的主要子公司之一,“做发卡端服务,主要服务于一些没有发卡系统的中小银行。提供银行卡数据处理、集成和提供各类银行卡业务所需的解决方案、服务平台和网络基础设施。”银联公关部人士介绍。

子公司银行卡检测中心,是银行卡产品和机具检测机构。

子公司中金金融认证中心,成立于1998年,是互联网第三方安全认证机构,通过发放数字证书为网上银行、电子商务、电子政务提供安全认证服务,截至2013年已发放4000万张CFCA数字证书。公司旗下有全资子公司中金支付,前身是北京金科信安科技有限公司。中金支付主做B2B业务的平台,承接母公司原有的第三方支付业务,有央行颁发的支付牌照,面向公共服务类机构、行业交易市场、供应链、物流等领域提供网上支付解决方案,主要的客户是银行。

银联目前最大的麻烦,是线上市场对其交易量的分流。用银联总裁时文朝的话来说,“我最近非常苦恼一件事,中国人民银行批准了250家第三方支付机构,支付机构当中前20家占了90%的市场份额,这20家机构千方百计地绕过银联进行转接清算,银联的交易量分流得非常明显。”

银联内部人士坦言,技术更迭带来的消费习惯改变,并非目前最大的挑战。最大的对手就是来自支付宝,“因为支付宝的资金实力,它与很多银行建立联系,把收单和转接业务收入囊中,直接绕开了银联转接平台。”

对银联而言,最为致命的是,支付宝把银联维持了十多年的商业模式打破。银联的模式是收单—转接—清算,但支付宝等机构与银行直连,省去了与银联的转接,这也就意味着7:2:1模式中,银联的1被抢去。(编辑/可敬)

猜你喜欢

金卡生活(2021年12期)2021-12-15

金卡生活(2021年9期)2021-09-13

金卡生活(2021年9期)2021-09-13

时代金融(2021年13期)2021-06-11

数码设计(2020年6期)2020-10-13

法制与社会(2019年26期)2019-09-25

儿童故事画报·智力大王(2017年10期)2018-03-14

西部金融(2014年9期)2014-11-10

- 名人传记·财富人物的其它文章

- 地图争霸战

- 任正非:最好的防御是进攻

- 别再装麻木

- 财经言论

- 刘汉、刘维等人涉黑案公开审理

- 人物