282亿信用卡坏账:不是消费的错

2014-07-31 11:38董希淼

消费者报道 2014年7期

董希淼

中国信用卡发卡量突飞猛进的同时,殊不知风险也逐渐显露。最为主要的原因是:各家银行在一味追求发卡数量的过程中,导致信用卡偏离了单纯用于支付的功能。

与信用卡迅猛发展相对应的,是其业务风险也在快速累积。

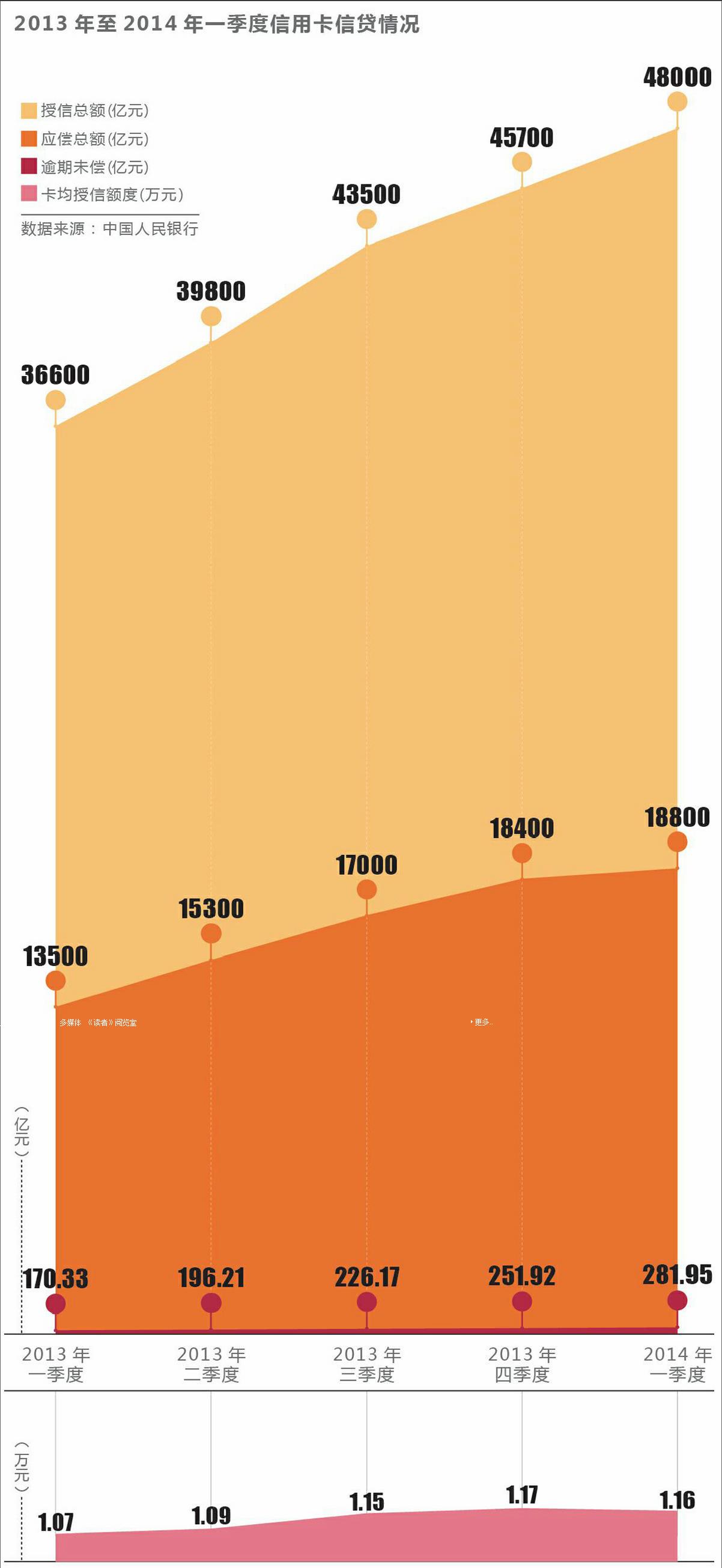

央行数据显示,截至2013年底全国信用卡累计发卡3.9 亿张,较上年增长18%。这意味着,全国人均拥有信用卡0.3张,相当于每个家庭至少拥有一张信用卡。可与此同时,坏账也不断增加。央行数据显示:到2014年3月底,信用卡逾期欠款则增加到282亿元,同比增加66%。而在已公布信用卡不良率的9家上市银行中,兴业银行不良率最高达1.82%,比上年足足翻了一番。

信用卡功能偏离

“一半是海水,一半是火焰”;我国信用卡发卡量突飞猛进的同时,殊不知风险也逐渐显露。这其中的重要原因是多方面的:从外部环境看,我国信用体系建设相对滞后,而信用卡业务对信用环境依赖较多,先天就存在着风险隐患;从市场竞争看,各家在信用卡市场不断攻城略地,竞争趋于白热化,客户群向中低端延伸,风险随之扩散;从发展方向看,信用卡业务从最初重支付结算转向重资产业务,信用风险自然上升;从内部管理看,虽然信用卡业务快速发展,但商业银行资源投入仍然不足,发展与管理存在某些脱节情况。

不过最为主要的原因是:各家银行在一味追求发卡数量的过程中,导致信用卡偏离了单纯用于支付的功能。

最早的信用卡起源于1915年的美国百货商店和餐饮业。当时那些商店为招揽生意,在一定范围内发给顾客信用筹码,凭筹码顾客可以在那些商店及其分号赊购商品、约期付款,这就是信用卡的雏形。在我国,1985年6月中国银行发行了国内第一张信用卡——中银卡,但真正意义上的信用卡则出现于上世纪九十年代末,到现在不过十多年的发展历史。

要知道,信用卡最初的使命在于支付结算,现在仍然是一种国际范围内被广泛使用的支付手段与结算工具。同时,信用卡具有一定的信用额度,可以先消费、后还款,这也是其区别于其他银行卡的最重要特征。

但基于信用卡自身额度的透支消费,免息期结束之后一般需要一次性还款,否则需要支付高达18%左右的利息,这既不方便客户进行各种消费,也不利于银行做大信用卡资产规模。所以,近几年来银行推出了形形色色的各类分期付款业务。一种是仍然基于信用卡原有额度消费的分期付款,解决客户在透支免息期到期之后一次性还款的压力;另一种是在原有额度之外,授予客户一个专用额度,解决原有额度较小、消费能力不足问题。同时,专用额度一般用于大件商品的消费分期,如购车分期、装修分期、车位分期等。有些商业银行还允许专用额度直接提取部分现金,用于不指定用途的消费。

坏账谁之过?

其实,上述的分期付款业务,虽然层出不穷,但仍然限于消费信贷领域。由于针对的均是个人客户,金额小、笔数多。基于大数法则,风险相对较小。而近来出现的一个值得关注的现象是,很多商业银行特别是中小银行,将信用卡客户群体扩大到小商户、小企业,将信用额度用于生产经营性贷款,甚至将信用卡等同于小额贷款卡,并视之为重要的业务创新,作为服务小微企业的重要手段。

这其中,有两种情形。一是针对小商户、小企业主群体发行专属信用卡。如建设银行2008年曾向民营、私营中小企业所有者推出“创富精英卡”,信用额度相对较高,最高可达20万,并直接配套分期额度,且一半额度可一次性预借现金。另一种是在信用卡基础上加载经营性贷款的功能,将经营性贷款额度用于生产经营;或者,直接阉割支付结算和日常消费功能,将信用卡完全作为小额贷款卡。如杭州银行推出的“臻信卡”,面向个体工商户、私营企业主发放,主要解决生产经营中的短期资金需求, 最高额度为100万。

建行的“创富精英卡”,本质上还是属于普通信用卡,只不过主要面向特定的客户群体。而像杭州银行的“臻信卡”,针对的是个体工商户经营资金周转,已经超出普通信用卡的范畴。中小商业银行对此类信用卡普遍采取了保证、抵押等担保措施,一般也将其客户准入、额度授信、贷后管理等工作,纳入小微企业贷款而不是信用卡业务的流程管理。但很多时候,小企业主生产经营活动与生活消费活动往往难以区分,风险蔓延也难以区隔。随着近年来国内经济下行,小企业经营遭遇困难,此类信用卡出现大量逾期甚至呆账、坏账现象。

此外,以虚假消费等行为从信用卡套取现金的非法“套现”行为,近几年来也愈演愈烈。这也是信用卡逾期率、不良率大增的重要原因。

其实,在国外一些国家如美国,曾有不少商业银行和信用卡公司发行过小商业信用卡,用于小企业主的经营资金需求。小型企业借助信用卡融资,在美国一度成为一种潮流。2008年次贷危机之后,美国信用卡也发生了一场危机。危机之后,美国大大收紧了信用卡发卡和授信政策。尽管我国信用卡逾期率和不良率目前仍然不算高,但近年来快速放大的趋势应该要予以高度关注。这其中,需要对信用卡业务的发展方向进行重新的反思。

信用卡是基于个人信用发行,基本功能是个人的支付结算和消费信贷,特点是小额、无担保、可循环。消费即“以个人和家庭生活需要为目的购买商品或接受服务”,不包括生产经营方面的行为。但事实上,信用卡现在比较普遍用于经营性小额贷款,从生活消费领域“跨界”到生产经营领域。

这种对信用卡业务的所谓创新,已经在一定程度上偏离了信用卡的本质并放大了风险。信用卡“套现”与其一样,实际上也是偏离信用卡本质的一种行为。endprint

猜你喜欢

投资与理财(2019年8期)2019-12-01

快乐语文(2019年15期)2019-08-27

家教世界·现代幼教(2018年9期)2018-12-25

时代金融(2017年18期)2017-07-31

时代金融(2017年15期)2017-06-22

股市动态分析(2015年19期)2015-09-10

中国交通信息化(2015年3期)2015-06-05

中国经济信息(2015年8期)2015-05-05

cookie world(2010年5期)2010-06-10