聚焦慢性粒细胞白血病

2014-09-12 12:16汤森路透

药学进展 2014年2期

汤森路透

·全球药讯· GLOBAL PHARMACEUTICAL INFORMATION

聚焦慢性粒细胞白血病

汤森路透

编者按:随着信息化时代乃至“大数据”时代的悄然来临,数据信息对于制药行业的重要性已愈发凸显。世界领先专业智能信息提供商汤森路透面向全球制药行业提供了智能信息解决方案,包括新药发现与研发、仿制药/原料药选项与立项、市场准入、专利预警、竞争对手监测及药品销售等制药企业在生产经营的各个阶段所需的各种信息。

为了及时跟踪全球药学领域发展动态,畅通信息传递渠道,《药学进展》与汤森路透公司签署了翻译转载版权备忘录,每期将独家刊载汤森路透享有著作权的医药信息。文章信息来源之一汤森路透CortellisTM竞争情报(Thomson Reuters CortellisTMfor Competitive Intelligence)是一种直观的情报工具,可以访问药物研发管线、交易、专利、公司内容及行业最近新闻的庞大数据库资源。借助这一资源,便可绘制所关注适应证、作用机制及公司竞争格局的全貌,为药物研发一线人员提供所需的精确信息,从而加快决策制定。本期刊登“焦点”中的“聚焦慢性粒细胞白血病”。

随着靶向治疗时代的到来,慢性粒细胞白血病 (CML)已经从不治之症转变为基本可控的慢性病。患者生存率有了显著提高,当然在疗效、耐受性及耐药性方面仍有提升的空间。长期以来,酪氨酸激酶抑制剂格列卫(Gleevec)一直被认为是合理药物设计的典范,但更有效的二代药物已经开始作为一线药物获得认可。然而,由于缺乏完整的生存期数据,这些二代药物和格列卫相比所具有的优势还有待于进一步去发现。由于患者需要长时间治疗,毒性和成本的可控性更可能成为选择治疗药物的重要推动因素。治疗慢性粒细胞白血病的产品线首先侧重于解决耐药性问题,尤其是在一线药物治疗失败而三线药物又无法满足需求的情况下。如果患者使用酪氨酸激酶抑制剂有效,那么最终的问题是患者是否可以通过这些药物治愈。

慢性粒细胞白血病;伊马替尼;酪氨酸激酶抑制剂;一线治疗

第一部分:新药研发

1 背景介绍

慢性粒细胞白血病(即慢性髓性白血病,CML),是一种获得性造血干细胞克隆性增生紊乱,发病率占白血病患者总数的15%,占成人白血病患者的20%。尽管患者分布在各年龄阶段,但CML仍属于老年性疾病,平均发病年龄为67岁。与其他大部分癌症不同,CML发病与某单一致癌基因产物相关,这也是该病的重要病理机制。绝大多数的CML病例都是由于9号染色体和22号染色体之间发生相互易位形成了费城(Ph)染色体,因此费城(Ph)染色体也用于CML细胞遗传学诊断。

如果某个单一的多功能造血干细胞获得Ph染色体,CML就会发生。Ph染色体会赋予细胞生存优势,最终Ph染色体阳性细胞会取代造血干细胞的正常细胞,使其失去造血功能。Ph染色体携带由断裂点簇集区(BCR)基因和Abelson鼠白血病(ABL)基因组成的致癌基因。BCRABL融合基因的产物,即p210BCR-ABL酪氨酸激酶,包含BCR的N-末端结构域和ABL的C-末端结构域。该嵌合性蛋白质具备组成性活性,比普通的ABL蛋白质更具激酶活性。p210BCR-ABL蛋白质的酪氨酸激酶活性与增生反应上升及凋亡反应下降相关。这会引发髓性细胞的过量产生及未分化的髓性细胞过早释放入血液循环;同时DNA修复失调,导致与疾病进展相关的遗传学不稳定性。

CML分为3期,通常从慢性期经过短暂的加速期,发展到可致快速死亡的急变期。慢性期的主要特征为髓性细胞过量产生,但其分化及功能仍然正常。如不进行治疗,通常在3至5年内慢性CML会发展到晚期。附加染色体异常会降低白细胞分化能力,而这一染色体异常累积的克隆演化与疾病进展相关。急变期类似于急性白血病,往往预后不良,由于未分化母细胞的迅速累积,生存期只有3至6个月。

2 CML治疗:患者从黑暗时代走向格列卫时代

目前,唯一能治愈CML的方法是异体造血干细胞移植(HSCT)。但是,对于大多数患者而言,这种方法并不可行。主要问题包括患者年龄,缺乏适合的供体,与移植相关的发病率和死亡率及诸如机会感染、移植物抗宿主病等并发症;而且HSCT的死亡率可达15%至40%,因此更多人选择非治愈性疗法以延缓病情从慢性期向急变期的发展。

传统的CML治疗是使用细胞毒化疗药物,如白消安、羟基脲等。这些可以控制疾病的临床表现却无法清除Ph阳性恶性细胞。干扰素-α的使用大大延长了生存期,患者持久的细胞遗传学反应率达10%~30%,代价却是毒性太强。尽管如此,干扰素-α仍然曾经是治疗CML的选择。干扰素-α和化疗药物的联合治疗可进一步提高有效率,但副作用仍是一大问题。历史数据表明,患者确诊后的生存期仅为5年。

3 格列卫:合理药物设计的典范

BCR-ABL融合基因是首个确认的与特定恶性肿瘤相关的异常基因,它也成就了诺华公司的BCR-ABL酪氨酸激酶抑制剂(TKI) 格列卫(Gleevec)/Glivec (imatinib,伊马替尼)的研发。由于其作用的靶向性,格列卫对其他类型的细胞酪氨酸激酶的作用可以忽略。因此,与更多传统型非靶向细胞毒抗癌药物相比,格列卫的副作用较少。

格列卫的成功是合理药物发现取得的巨大胜利。2001年5月,由于在Ⅱ期临床研究中得到了前所未有的高有效率的阳性结果,格列卫在美国获得了加速审批,用于对干扰素-α治疗无效的任意期CML患者。2002年12月,该药标签也经过加速审批程序,很快使该药成为一线药物。对诺华公司而言,格列卫无疑取得了巨大成功,其药效高、耐受性良好,上市第3年即达到了超过10亿美元的销售额(见图1)。

图1 2000—2011年格列卫销售额

格列卫的获批为转化型研究赢得了满堂彩。正是由于格列卫,CML从致命性癌症转化成为可控的慢性病。伴随着格列卫的到来,慢性期CML患者可以期待至少10年的无症状期,还可能享受正常的寿命。自确诊后的平均存活期可达30年,某些患者病情可能从不会向急变期发展。来自IRIS研究的长期随访数据证明了格列卫治疗患者高持久的有效率,从而支持格列卫可终生使用这一观点。经过对使用格列卫治疗患者的8年随访,无事件生存率、无进展生存率和总生存率分别为81%、92%和85%。

CML患者生存期的提高是一项重要的治疗进展,同时也提升了评估治疗方法成败的标准。疗效通过血液学、细胞遗传学、分子生物学等方面的有效性进行评价。最初的治疗关键是完全血液学有效性或血细胞计数的正常化,通常会在首次治疗后3个月出现,且与CML症状缓解紧密相关。下一个治疗目标是通过12个月达到主要细胞遗传学有效(MCyR,骨髓或血液中的Ph+中期细胞不高于35%),及18个月完全细胞遗传学有效(CCyR,无可检测到的Ph+中期细胞)。目前,治疗的最终目标是实现主要分子学反应(MMR)或完全分子学反应(CMR),分别定义为通过定量或巢式PCR进行评价后,BCR-ABL转录子发生3-log的降低和无可检测到的BCR-ABL转录子。经过12个月治疗阶段性MMR的实现意味着极低的疾病复发率。随着TKI疗法的成功,下个待攻克的课题是持久的CMR能否等同于治愈,以及长期持久的分子学反应一旦实现,患者是否可以停止治疗。

4 格列卫的局限性

尽管格列卫有着其他药物无法比拟的疗效方面的提高,但IRIS研究还是存在着自身的局限性,问题尤其集中在大量患者中断治疗及一旦发生研究中断如何审查数据。只有55%的患者在8年的随访中坚持使用格列卫,因此有可能过高估计了生存率。实际上,如果在计算无事件生存期时,将由于毒性终止治疗及不充分细胞遗传学反应的患者也包括在内的话,那么5年无事件生存率将从83%下降至62.7%。

CML的治疗是高特异性、单一靶向的方法,因此耐药性的出现也许并不意外。而耐药性的出现对治疗所取得的成功无疑是一巨大威胁。20%~30%的患者已经出现原发或继发耐药性。原发性血液学耐药性,被定义为使用格列卫治疗后3至6个月内没有达到血液学缓解,在新确诊的慢性期病例中比较罕见,发生率约为2%。但是,原发性细胞遗传学耐药性发生率却更高,为15%~25%。原发性细胞遗传学耐药性定义为无法在治疗开始后6个月达到任意形式的细胞遗传学反应、无法在12个月时达到MCyR及无法在18个月时达到CCyR。原发性耐药性的准确病因学机制还不是很明确,但多重耐药蛋白质1的过度表达及人有机阳离子转运体1(hOCT1)的低表达都与格列卫效果不佳有关。尽管在诊断时hOCT1并不作为常规检查项目,但有证据表明hOCT1可以作为格列卫治疗效果的预后指数,因为hOCT1治疗前水平是格列卫治疗效果的强有力的预测因素。研究证实治疗前hOCT1高水平表达与较好的生存期相关。

继发性(获得性)耐药定义为有既往治疗反应的患者对药物失去反应。继发性耐药性与病情向急变期发展相关,其最主要原因是BCR-ABL融合蛋白中ABL激酶域中的点突变。格列卫与ABL激酶域的ATP结合位点相互作用,形成无活性封闭构象,防止向酶的活性形式的构象转化。这种进入并结合的刚性结构要求,意味着单一氨基酸取代即可破坏格列卫与活性位点相结合,从而使药物产生耐药性。ABL激酶域的T315I突变导致格列卫产生最强耐药性,与不良预后,尤其是末期疾病的不良预后紧密相关。

其他已证实的继发性耐药机制包括BCR-ABL的过度表达及基因扩增。耐药性的产生受多种因素影响,来自于START-C的数据证实46%的耐格列卫慢性期CML患者不携带BCR-ABL突变基因。

也有观点认为格列卫耐药性的真实水平被低估了。将通过临床研究得到的耐药率进行直接对比有一定难度,因为整个研究对治疗失败的定义都不尽相同;另外,IRIS研究组中只有55%的患者继续参加研究,再加上大量的数据审查工作,都使这一问题变得更为复杂。

须向患者强调坚持用药,因为这是影响格列卫产生耐药性的关键因素。大家公认的一个主要问题是患慢性病需长期口服药物的患者不能坚持服药。而患者不坚持服用格列卫也已经得到证实,这将对药物的疗效产生重大影响。研究表明不坚持服药是导致治疗失败和细胞遗传学复发的重要因素。副作用的正确管理、密切监测及患者教育都有助于提高坚持服药,从而防止或减缓耐药性的出现。据估计约有5%~10%的患者由于格列卫的副作用而终止用药。由于患者服药时间越来越长,副作用管理已经成为坚持服药、改善生活质量及防止病情反复的重要因素。

5 第2代酪氨酸激酶抑制剂:泰息安及扑瑞赛

尽管格列卫仍被认为是革命性的治疗药物,但耐药性的出现使得研发新药的需要变得尤为迫切,从而为治疗无效的病人提供选择。而对格列卫耐药性机制的理解也助力于合理设计的第2代TKI——扑瑞赛(Sprycel,通用名:dasatinib)和泰息安(Tasigna,通用名:nilotinib)的研发。

百时美施贵宝(BMS)公司的扑瑞赛是SRC/BCR-ABL多靶点激酶抑制剂,于2006年首次获批作为二线药物并于2010年取得一线药物资格。与格列卫和泰息安相比,扑瑞赛由于其对多种蛋白形式的识别能力及更高的亲和性,能与活性和非活性形式的BCR-ABL结合,显示出优于格列卫的作用。扑瑞赛具备对抗几乎所有耐格列卫的BCR-ABL突变基因的体外活性,但对T315I突变的疾病无效。

诺华公司的BCR-ABL激酶抑制剂泰息安是通过对格列卫进行修饰研发而来的。泰息安对BCR-ABL的无活性形式亲和性更好,比其母体化合物疗效更强。泰息安于2007年获批作为二线药物,2010年成为一线药物。与扑瑞赛相类似,泰息安对T315I基因突变白血病细胞无效。

“这些药物使CML患者的生活发生了巨变。”FDA药物评审及研究中心肿瘤药物办公室主任Richard Pazdur如是说。

6 哪一种酪氨酸激酶抑制剂作为一线药物?

目前已有3种药物获批作为治疗慢性期CML的一线药物,医生可根据患者的需要选择适合的药物。扑瑞赛和泰息安作为一线药物都具备较好的疗效,因此选择哪种药物取决于医生的熟悉程度、病情风险评分、患者年龄、共患疾病情况及患者对药物的耐受能力等因素。

第2代TKI的头对头研究是决定最适合一线药物的关键。而对生存期预测因素替代终点的进一步研究也有助于决定第2代TKI所具备的较高分子学反应率是否能使其比格列卫更好地延长生存期。虽然与格列卫相比,这2个第2代TKI的CCyR率和MMR率都有显著提高,但ENESTnd及DASISION研究并没能证实其无进展生存期和总生存期有显著提高。ENESTnd和DASISION研究的2年数据见表1。

表1 一线TKI类药物的对比Table 1 Comparison of first-line TKIs

ENESTnd研究的进一步随访数据表明,泰息安两剂量组3年的MMR和CMR4.5(BCR-ABL转录子下降至少4.5个对数级)都显著高于格列卫组,而较少有使用泰息安治疗的患者病情会发展至加速期或急变期。虽然两剂量组的3年随访总生存率无显著区别(泰息安 300 mg、泰息安400 mg和格列卫组分别为95.1%、97%和94%),泰息安治疗组患者在病情发展至加速期或急变期后较少死亡。泰息安可以延缓病情发展的显著优势可以增强其作为一线药物使用的前景,而这一优势是扑瑞赛所不具备的。

将患者按风险水平进行分类,对高风险患者优先开具第2代TKI处方而不是格列卫,原因在于泰息安和扑瑞赛对中高风险的患者意味着低病情恶化率。国家综合癌症网指南建议CML患者首次评估要包括风险情况的测定。患者的基因突变状况也影响药物的选择:建议V299L、T315A或F317L/V/I/C 基因突变患者使用泰息安,而Y253H、E255K/V,或F359V/C/I 基因突变患者使用扑瑞赛。

由于扑瑞赛会导致胸腔积液,因此泰息安更适合有该并发症的患者;而扑瑞赛对有胰腺炎或高血糖病史的患者而言是更佳选择。胸腔积液是使用扑瑞赛治疗产生的一个常见副作用。最新的Ⅰ期、Ⅱ期临床研究分析显示慢性期患者的胸腔积液发病率为29%,而加速期和急变期患者发病率可达50%和33%。这些研究中大部分接受扑瑞赛治疗的患者被要求中断治疗或降低剂量(分别为83%和71%)。而且,胸腔积液治疗的高额费用也会影响药物的选择。

耐受性和是否方便患者服药也是影响需长期治疗疾病的用药选择的重要因素。泰息安需每日服用2次,与格列卫和扑瑞赛相比,服药的方便性上大打折扣,也会对患者坚持服药产生负面影响。毕竟,坚持服药对治疗效果至关重要而服药是否方便也是重要的考虑因素。尽管扑瑞赛可以每日1次,与食物或不与食物同时服用均可,但却不如泰息安耐受性好。与健康相关的生活质量数据也可作为选择药物的依据,但明显缺乏与之相关的数据。

因为缺乏明确的有效性历史数据,成本效益也是选择TKI的重要考虑因素。一项分析表明,与使用扑瑞赛治疗的患者相比,使用泰息安治疗的患者更能坚持用药,医疗成本也更低。尽管第2代TKI具有更高的分子学反应率,但由于缺乏生存期优势的证据,如果无法明确证实比价格相对便宜的格列卫更让患者受益,那么这些价格更昂贵的新药不可能纳入医疗保险报销的范围内。只有具备长期生存期数据,第2代TKI才有可能作为一线药物广泛使用。

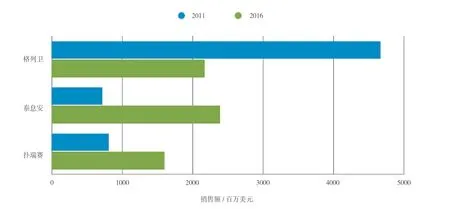

慢性期CML患者已经使用一线药物治疗多年,因此一线药物市场是CML治疗领域中面临的最大机遇。由于缺乏成熟生存期数据及头对头研究,泰息安和扑瑞赛各自的营销商仍需积极努力以加强其在一线药物市场的地位。由于诺华公司目前在血液病药物市场拥有格列卫这个产品,可以赋予泰息安更多的竞争优势。除了诺华公司在CML方面的经验,泰息安自身也具备较优的成本效益。因此,扑瑞赛在一线药物范围的使用还是受到一定的限制。实际上,根据汤森路透CortellisTM竞争情报的Consensus数据,泰息安有望击败扑瑞赛,预计二者的销售收入在2016年可分别达到23.83和16亿美元(见图2)。

图2 格列卫、泰息安和扑瑞赛 2011年及2016年销售额对比

任何一个第2代药物想要维持其市场地位都需要在格列卫 2015年专利到期之前加强其一、二线药物的地位,因为即将到来的格列卫仿制药可能会使CML一线药物市场格局发生巨变。

7 格列卫仿制药:对市场格局的影响

2015年到来的格列卫仿制药有可能使CML药物市场发生巨大改变。来自于医保支付的压力,或许会出于降低医疗成本的需要而再次启用伊马替尼作为一线治疗药物。而降低医疗成本是影响CML治疗药物市场的特别因素,因为品牌药物价格高昂,而治疗又需要持续数十年。

而格列卫由于具备较好的长期使用安全性和有效性数据,其仿制药将比扑瑞赛和泰息安有更多使用。扑瑞赛和泰息安至少要到2015年具备更完整的生存期数据后才能获得传统的FDA审批。

格列卫仿制药还会使慢性期CML治疗方案发生明显改变。为了平衡第2代TKI的高效能和仿制药的低价位,可能会使用泰息安或扑瑞赛进行短期的“诱导”治疗,而使用仿制伊马替尼进行长期的维持治疗。

8 二线药物及其他

作为第2代TKI一线药物,在和泰息安相较中,扑瑞赛似乎已经完败,且将自己定位在具有优先地位的二线药物。对于耐格列卫治疗的CML患者,扑瑞赛具备比泰息安更高的疗效,并且获批用于治疗急变期耐格列卫治疗的CML患者,这是泰息安所不具备的。随着CML病情从慢性期向急性期(加速期及急变期)发展,治疗的重点随之转移。一旦患者一线治疗失败,CML的治疗更要积极进行,这时耐受性就已经不是重要考虑因素了。

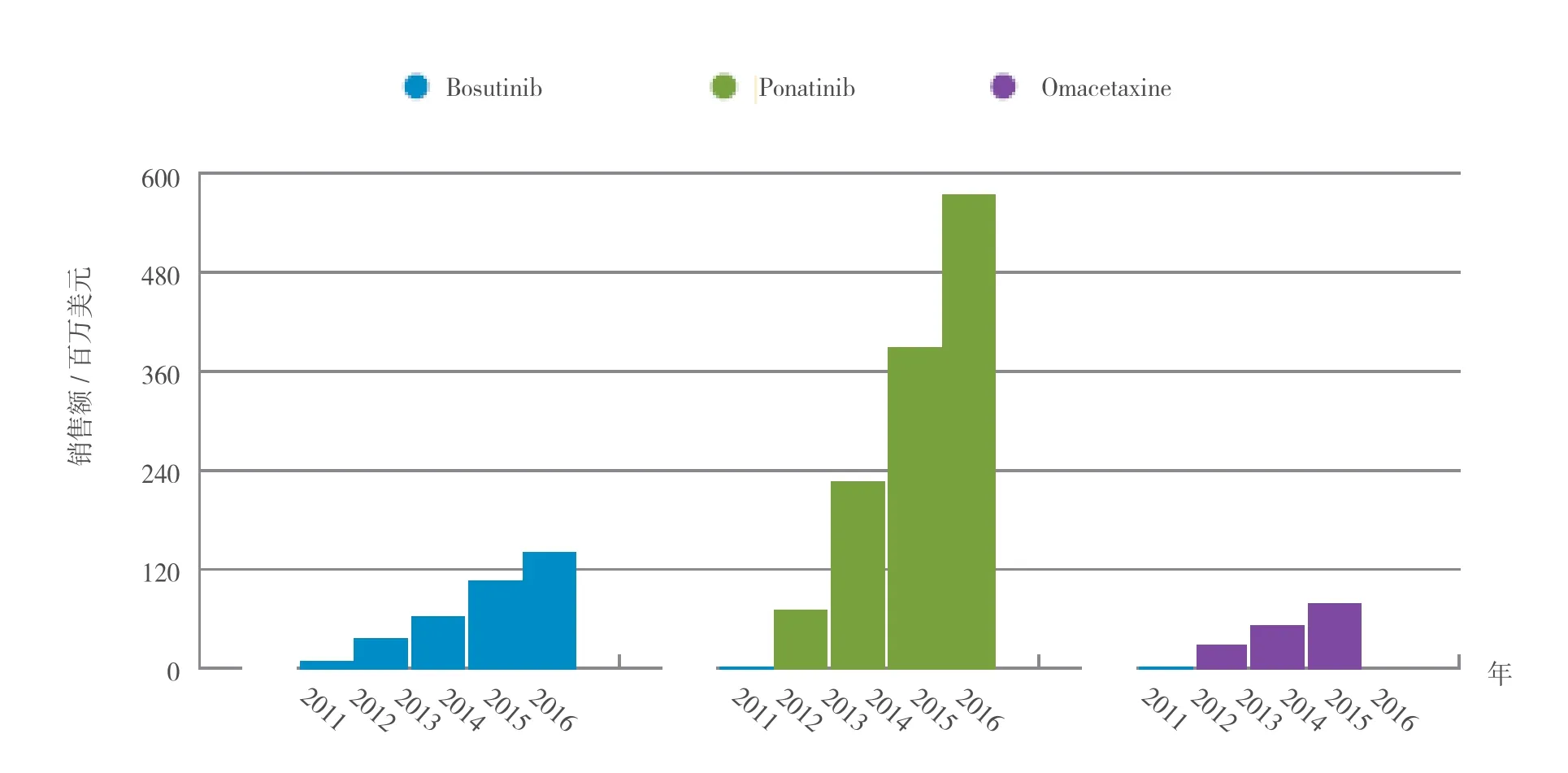

如果患者接受第1、2代药物治疗失败,则需要其他药物进行治疗,因为三线药物的有效持续时间通常只有3~20个月。目前大量化合物正在研发中以治疗耐药性CML,尤其是T315I突变的CML,因为目前治疗该病的药物需求还远无法满足。来自于汤森路透CortellisTM竞争情报的Consensus研发预测数据对比见图3。

图3 bosutinib、ponatinib和omacetaxine 2011—2016年销售额对比Figure 3 2011 versus 2016 for bosutinib, ponatinib and omacetaxine

辉瑞公司现正在研发的bosutinib是一种第2代药物,为SRC/BCR-ABL多靶点激酶抑制剂,能与BCR-ABL的中间形式结合。该药现在正在接受FDA和EMA的评审,用于既往接受过治疗的CML患者。但bosutinib用作一线药物的可能性不大,因为BELA头对头研究表明,与格列卫相比,bosutinib对新确诊患者的疗效令人失望。尽管使用bosutinib治疗的患者达到CCyR的速度快于格列卫治疗组,但两治疗组的CCyR率并无显著差异,而bosutinib治疗组被证实有较高的不良反应发生率。有证据表明,bosutinib之所以未能显示出优于格列卫的疗效,是由于患者发生腹泻而引起了治疗中断。但腹泻可以通过其他的支持治疗而得到控制。耐受性也是患者选择一线药物的重要考虑因素。Bosutinib的不良反应高发生率阻碍了其应用于新确诊患者的前景。由于毒性在二、三线药物中受到的关注度较低,bosutinib或许能在其中找到其一席之地,尽管对T315I突变无效可能会限制其对难治型CML患者的使用。CortellisTM竞争情报的Consensus预测数据显得相对有些保守,预计该药在2016年的销售收入可达1.4亿美元。

SRC/pan-BCR-ABL多靶点激酶抑制剂ponatinib(由ARIAD制药公司研发)目前正处于Ⅲ期临床研究,预计今年将在美国和欧洲提交申请。Ⅱ期PACE研究至关重要,因为该研究用于评价ponatinib治疗耐扑瑞赛或泰息安的CML患者是否有效,这是提交申请的基础。其应用前景从中期数据可见一斑:47%的曾接受过大量治疗的患者达到MCyR,39%达到CCyR。更重要的是,57%的T315I突变患者观察到MCyR,而CCyR和MMR也分别达到58%和33%。由于目前还没有针对T315I突变患者的有效治疗,预计会迅速启用ponatinib以应对此患者群的需求。ARIAD公司也正计划在新确诊CML患者中展开与格列卫的对比试验。尽管如此,ponatinib还是要面临与该领域其他疗效稳定的一线药物展开竞争。只有具备完整的长期的安全性及有效性数据,ponatinib才能作为一线药物使用。据来自CortellisTM竞争情报的Consensus数据,在所有的已进入后期研发阶段的临床研究使用的CML治疗药物中,ponatinib是无可争议的胜利者,预计其2016年的销售额可达5.703亿美元。

其他具有抗T315I突变ABL激酶活性的激酶抑制剂仍在早期研发阶段,包括danusertib和AT-9283。有证据表明转换口袋激酶抑制剂DCC-2036有希望治疗难治型CML。

除了激酶抑制剂,来自常绿树种三尖杉(Cephalotaxus harringtonia)的细胞毒生物碱高三尖杉酯碱(omacetaxine mepesuccinate),由Teva制药公司(前身是Cephalon)研发,可用于难治型CML的治疗。在CML-202研究中,携有T315I突变且使用格列卫治疗失败的患者中观察到血液学及细胞遗传学反应;而在CML-203研究中也出现了同样的结果,该研究受试者对2种TKI不耐受或耐药。虽然高三尖杉酯碱用于治疗耐格列卫 T315I突变型CML患者曾在美国及欧洲接受过评审,但FDA的完全回应函促使ChemGenex(后来被Cephalon公司收购)撤回其在欧洲的申请。Teva公司正计划重新提交申请,用于耐2种及以上TKI的患者的治疗。虽然计划中申请的患者群涵盖范围更广,但评审过程遭遇的挫折及不便的皮下给药方式都降低了高三尖杉酯碱近期使用的预期。CortellisTM竞争情报Consensus数据预计其2015年销售额可达7.5千万美元(见图3)。

9 格列卫下一步路在何方?

由于治疗CML的TKI市场竞争日趋激烈,格列卫正不懈努力,使自己既可以作为一线药物、也可以作为二线药物使用。大量患者在使用格列卫 400 mg治疗过程中都出现了分子残留病,因此,提高初始剂量是否会对新确诊患者有益也已进入研究课题。单组RIGHT研究证实,与IRIS研究得到的400 mg剂量下的数据相比,格列卫 800 mg有更佳的细胞遗传学和分子学反应。但是,用于评估双剂量头对头的随机TOPS研究却没能证实高剂量MMR有显著优势,因此试验提前终止。高剂量治疗同时也与由3或4级不良反应引发的较高的用药中断率、减量率及终止率相关。因此,高剂量格列卫的一线治疗作用有一定的局限性。

增加剂量是细胞遗传学复发患者的可选治疗方案,并允许将其列入药物标签中,这些患者既往接受过标准剂量格列卫的治疗并达到细胞遗传学反应。但是,英国国家卫生与临床优化研究所最近发现,与其他耐格列卫慢性期CML治疗方案相比,由于其高昂的治疗成本和较低的疗效,高剂量格列卫成本效益并不理想。增加剂量仍无法使从未达到细胞遗传学反应的患者及血液学失败的患者受益。因此,高剂量格列卫作为二线治疗也有很大局限性。

格列卫联用传统化疗药物,例如阿糖胞苷和聚乙二醇干扰素α,作为潜在的一线治疗方案也正在新确诊的慢性期CML患者中进行研究。Nordic CML研究小组研究了聚乙二醇干扰素α2b联合格列卫用药的效果。尽管联合治疗组的MMR率有了显著提高,但毒性使得61%的患者终止了干扰素治疗。SPIRIT和GIMEMA研究中也有类似发现,表明了需要权衡耐受性和疗效。

10 CML治疗的未来之路

在前TKI时代,全世界治疗CML最主要的方法是异基因造血干细胞移植,但移植率却由于格列卫的获批及TKI治疗所取得的优异效果而急剧下降。因此,造血干细胞移植已经不再是对慢性期CML患者一线治疗的首选建议,只有在TKI治疗失败时才会考虑移植。

由于移植技术进步及对并发症的有效控制,造血干细胞移植作为一种治愈方法又重新吸引了人们的注意力。而成本也是治疗决策的重要影响因素,尤其是对于财政较为紧张的医疗体系。考虑到TKI治疗及患者监护的终生费用,从成本收益角度考虑,造血干细胞移植似乎是更具吸引力的选择。在欧洲,格列卫平均每年的治疗成本为3.041 1万英镑,而造血干细胞移植的平均费用为6.345万英镑。一项墨西哥的研究计算得出,非清髓性异基因造血干细胞移植的费用相当于180天格列卫治疗的费用。随着寻找其他供体来源的研究及更低毒性治疗方案的开发,造血干细胞移植作为一线疗法将会重新吸引人们的目光。而对TKI治疗无效或治疗后复发患者而言,移植仍是其可选治疗,尽管末期患者的生存期较短。

目前CML治疗方案为TKI序贯治疗,即一旦一线药物治疗失败,二线药物开始使用。有证据表明TKI联合疗法或许更合理,它既可以迅速起效又能对抗耐药性。事实上,HAART成功治疗HIV的例子恰恰说明高活性药物联合治疗方案的长期使用还是切实可行的。尽管如此,CML的此类治疗方案的耐受性和成本仍是需考虑的重要因素。需谨慎确认耐药性的高风险患者,他们将会是联合治疗方案的受益者。考虑到目前TKI药物的有效性,联合用药方案的试验进行可能会遇到阻碍,因为患者目前接受的治疗方案已经可以很好地控制病情,他们不愿意接受研究性治疗。而TKI高昂的费用也是联合治疗的一大障碍。据估算,扑瑞赛和格列卫的联合治疗费用为每患者每年约7.8万美元,因此长期治疗可行性不高。但是,由于疗效的显著提高而产生的深入持久的反应,可能会缩短疗程,从而降低了治疗成本,使患者从中获益。

随着不断深入持久的治疗反应的出现,一个与之相关的问题是,如果患者的疗效能持续,TKI的治疗是否可以最终停止而患者是否可以认定已经有效治愈。多中心STIM试验评估了完全分子学缓解(定义为2年或以上患者体内没有检测到BCR-ABL转录子)患者停用格列卫的可能性。尽管61%的患者在停用格列卫后都出现了分子学复发,但患者对再次用药都有反应。这些发现表明,对于进行了紧密分子学监测以尽早发现病情复发的患者而言,停药或许是可行的。当然需要进行进一步研究来评价“治愈”期,以及衡量更强效的第2代TKI能否增加可停药患者的比例。

11 结论一

作为首个合理设计的靶向抗肿瘤药物,格列卫的研发是CML治疗的真正转折点,也激发了抗肿瘤药物领域的更广泛研究。随着更有效的药物进入市场,耐受性和成本收益因素愈发推动着一线药物的选择,毕竟患者需要越来越长的时间进行治疗。对新药而言,努力获得更好更深入的反应率仍然还是一项挑战;而对于能解决第1、2代TKI耐药性的新药而言也同样如此。造血干细胞移植目前仍是治愈CML的唯一方法,因此最终的问题还是小分子药物是否可以治愈CML。

第二部分:市场运营

12 聚焦并购案例

汤森路透CortellisTM竞争情报中所涵盖的交易显示,自20世纪90年代初期已经达成了40多项与CML治疗药物相关的交易。

第2部分总结了几种CML畅销药的转让概况,以及一些意义重大且应用前景广阔的候选药物;其他值得关注的高成交额交易也会在这部分中进行总结,以使读者对CML市场有更清楚的认知。

12.1 诺华及百时美施贵宝:CML药物的市场领头羊

作为2种CML畅销药格列卫和泰息安的研发者,诺华公司在日趋发展的CML治疗药物市场中是毋庸置疑的领跑者:格列卫在2011年的销售额达到46亿美元,而其第2代产品泰息安的销售额超过7亿美元,预计2016年将超过20亿美元。

诺华公司对这2种药物拥有全球独占权,很少与其他公司合作。唯一和格列卫有关的交易是关于其非CML适应证。2002年5月,Variagenics公司同意将其整合的癌症基因组学平台应用于诺华公司的格列卫和PKI-166,目的是为了确认能反映2种药物对前列腺癌疗效的潜在标记物。诺华公司想获得任何疗效预测标记物的独家授权,而Variagenics公司则要保留其开发任何由此产生的DNA诊断试剂的独享权。此协议的财务数据并未披露。

紧随诺华之后,百时美施贵宝由于其第2代TKI产品扑瑞赛,在该领域取得了瞩目的地位。2011年,该药实现了8亿美元的销售额,预计2016年将会超过15亿美元。同样,关于扑瑞赛,百时美施贵宝也鲜与其他公司合作,只在2009年4月与大冢制药展开联合销售。两家公司同意在美国、日本、欧洲共同销售百时美施贵宝公司的抗肿瘤药物扑瑞赛和Ixempra,共同承担销售支出。百时美施贵宝将依据年净销售额总数支付合作费,自2010年开始至2020年逐年递减。据报道,2011年3月该协议在美国和日本开始启动,2012年在欧洲启动。

百时美施贵宝总裁兼首席运营官(COO)Lamberto Andreotti称:“协定的拓展为百时美施贵宝与大冢制药在抗肿瘤药物领域的合作提供了机会。我们相信资源共享将会使我们服务的癌症患者从中受益。”

12.2 值得关注的CML候选药物转让概况

拥有广阔治疗前景的CML候选药物包括bosutinib、ponatinib、danusertib、AT-9283和高三尖杉酯碱。这些药物都处于临床研究后期或注册前期。接下来将对这些化合物相关的合作进程进行总结。

2009年,辉瑞公司收购惠氏公司,辉瑞公司因此获得了SRC/BCR-ABL多靶点激酶抑制剂bosutinib在全球范围内的相关权利。自2005年4月起,惠氏公司就已经与Bologna大学展开bosutinib合作,但并未披露财务细节。

ARIAD公司拥有SRC/pan BCR-ABL多靶点激酶抑制剂ponatinib的研发权和经营权。在高品质治疗开发计划(Qualifying Therapeutic Discovery Project,QTDP)的支持下,ARIAD公司于2010年11月获得了美国政府的三笔资金,总计达73.3万美元,用于支持其抗肿瘤药物ridaforolimus、ponatinib及AP-26113的研发。

2011年3月,ARIAD公司与MolecularMD公司展开独家合作,对ponatinib用于搭配诊断试剂进行研发和商业化运作。该试剂可以用于鉴定T315I BCR-ABL突变的CML及Ph+的急性淋巴性白血病(ALL)。MolecularMD公司同意继续将该公司的诊断试剂用于ponatinib临床试验受试者的BCR-ABL突变基因的序列确定。按照合作条款规定,MolecularMD公司将进一步优化诊断试剂,并于2012年向FDA提交上市前许可申请(PMA)以支持其商业化运作。而ARIAD公司也在同一时间提交ponatinib的新药申请(NDA)。据称,MolecularMD公司的科技创始人、Oregon卫生科技大学的Brian Druker博士,是ARIAD公司进行ponatinib研发的长期科学及医学方面的合作者。ARIAD公司将补偿MolecularMD公司研发T315I诊断试剂的前期费用,而MolecularMD公司也将接受研发及规定的里程碑付款。

MolecularMD公司的首席科学官(CSO)Stephane Wong称:“ARIAD公司的ponatinib的整个临床研究过程,我都参与其中;该药对耐药及不耐受的CML患者及现行治疗无效的T315I突变患者都显示出活性,我也同样深感激动。”

2011年7月,在Astex Therapeutics完成其收购业务后,Astex Pharmaceuticals(前身是SuperGen)着手进行以AT-9283为代表的Aurora激酶抑制剂的研发项目。英国癌症研究中心报道称,2012年1月该研究获得资助,并进行首次应用于儿童的药物研究,治疗急性淋巴白血病ALL和急性粒细胞白血病AML。资助金额尚未公开。Nerviano Medical Sciences公司的Aurora激酶抑制剂danusertib也没有合作伙伴。

12.3 HOSPIRA公司以1.2亿美元获得了CHEMHENEX公司高三尖杉酯碱的商业化运作权以及该候选药物的相关协议

Cephalon公司作为Teva制药公司的完全自主的分公司,在2011年3月收购了ChemGenex公司后,拥有高三尖杉酯碱的研发权。

ChemGenex公司和Stragen公司于2005年6月开始展开高三尖杉酯碱加速临床研究的全球性合作。Stragen公司负责提供GMP生产、销售及市场化运作的专业知识。该公司还拥有活性分子homoharringtonine的半合成纯化物及其系列衍生物的专利生产工艺。ChemGenex公司获得了该生产工艺及新类似物的全球独占权;Stragen公司负责药品生产、全球供应及协助在欧洲进行审批。而Stragen公司在欧洲的完备临床研究网络也有助于加速该药的研发进程。两家公司计划将高三尖杉酯碱以ChemGenex品牌在欧洲上市,ChemGenex公司将获得49%的利润而Stragen公司将则分得其余51%的利润。3年后,2008年6月,ChemGenex公司通过将知识产权和商业权自Stragen公司转出,取得了对高三尖杉酯碱的完全商业控制。该行动除去了附加在生产过程中的知识产权版权费,大大降低了产品的成本;同时不需要欧洲合资企业的介入,ChemGenex公司就可以控制在欧洲的研发并获取这一地区的所有销售利润。Stragen公司将继续生产药物,因为其持有37 235 343个普通新股而成为ChemGenex公司的大股东。自此,两公司间原来的生产及商业化运作协议结束,而围绕homoharringtonine及其类似物的大规模专利合并将会导致广泛持久的独家经营权。通过收购,ChemGenex可以更加自由地寻求高三尖杉酯碱的商业机遇。

事实上,2009年12月,ChemGenex公司授权Hospira公司在欧洲、中东及部分非洲国家进行高三尖杉酯碱用于血液学恶性肿瘤的研发和商业化运作。Hospira公司同意前期付款1.11千万英镑(约合1.59千万美元),阶段性付款7.41千万英镑(约合1.059亿美元),以及特许权使用费。ChemGenex公司将在欧洲注册该药用于治疗CML,而两家公司还将发掘该药在其他血液恶性肿瘤的应用。Hospira公司负责本国的市场化运作。

ChemGenex公司对高三尖杉酯碱的研发在2010年也获得了美国政府QTDP项目的资助,金额为24.4479万美元。2012年2月,公司计划在年中向FDA提交高三尖杉酯碱的新药申请,用于2种及以上TKI治疗失败的CML患者。

Hospira制药公司欧洲、中东及非洲地区总裁MichaelKotsanis表示:“我们非常激动,因为高三尖杉酯碱有希望改善对其他现有治疗不产生应答的重症患者的病情。此协定是Hospira公司的进一步战略,目的是逐步建立我们强大的肿瘤药物和血液病药物体系。”

12.4 诺华斥资5亿美元获得SGX公司治疗CML的BCRABL抑制剂的授权

2006年3月,诺华公司签署了一笔CML候选药物的交易,交易额为5亿美元,使诺华公司在该领域的地位得到进一步巩固。诺华公司拥有SGX公司用于耐药CML治疗的BCR-ABL抑制剂的共同研发权和商业化运作权。SGX公司获得了2.5千万美元的预付款,以及购买股票及高达4.9亿美元的里程碑付款和特许权使用费,外加至少2年的研究经费。SGX公司保留在美国的共同商业化权。该协定于2007年9月进行了修订,SGX公司在该合作之外获得了系列化合物之一SGX-393的研发权和商业化权,而诺华将来可能行使的再收购权会影响这一合作。诺华公司同时也承担了选择候选化合物以备将来研究及其他化合物临床研究的责任。尽管如此,在2008年8月礼来公司收购SGX公司后,无论是礼来还是诺华都没有进一步对这些化合物进行研发。表2列出了CML治疗领域中值得关注的并购协议。

表2 慢性粒细胞白血病治疗领域中值得关注的并购协议Table 2 Summary of notable agreements for chronic myeloid leukemia therapeutics

SGX制药公司总裁兼CEO——Mike Grey称:“诺华公司是CML靶向治疗药物研发的领导者。他们拥有研发和市场化运作格列卫的丰富经验,以及新临床研究药物nilotinib/AMN107的研发经验,我们相信诺华是第2代BCR-ABL抑制剂研发的最理想合作伙伴。”

13 结论二

纵览CML治疗领域的并购交易,不难得出诺华公司依然是该领域的领头羊。该公司已经研发了市场上3种最畅销药物的2种,即格列卫和泰息安(2011年总销售额达53.75亿美元);达成了治疗CML药物的最大一笔交易(2006年与SGX公司,5亿美元)。百时美施贵宝公司紧随其后,扑瑞赛在2011年的销售额为8.03亿美元。值得关注的是,CML治疗领域的畅销药物似乎都极少有与其他公司的合作。而对于有前景CML候选药物的合作研究也凸显了这一趋势,例如bosutinib、ponatinib、danusertib、AT-9283和高三尖杉酯碱等。其中最大的几笔交易包括大冢与百时美施贵宝就扑瑞赛进行的交易,MolecularMD与ARIAD公司就ponatinib进行的交易,Stragen及Hospira公司分别与ChemGenex公司就高三尖杉酯碱进行的交易。这也说明市场还存在着缺口,提供了潜在的投资及许可活动的机遇。随着新药的出现(例如bosutinib和ponatinib,预计2016年销售额分别达到1.4亿美元和5.703亿美元)及其与传统药物的竞争,我们都将期待见证CML治疗领域格局是否会发生根本的改变。

编者注:本文来源于2012年第1季度数据,发布于2012年4月。

翻 译:中国药科大学 史志祥,张宇辉

Spotlight on Chronic Myeloid Leukemia

Thomson Reuters

With the advent of targeted therapy, chronic myeloid leukemia (CML) has undergone a major transformation from a terminal disease to an essentially manageable chronic condition. Despite significantly improved survival rates, there still remains room for improvement in efficacy, tolerability, and resistance potential. Though the tyrosine kinase inhibitor Gleevec is regarded as the poster child for rational drug design, more efficacious secondgeneration agents are starting to gain acceptance in first-line use; however, in the absence of mature survival data, their long-term benefit over Gleevec remains to be seen. As patients remain on therapy for increasing periods of time, management of toxicity and cost are likely to be significant drivers of treatment choice. The CML pipeline is primarily focused on therapies to overcome resistance, which is particularly problematic following failure of first-line agents and an unmet need still exists for third-line options. For patients responding well to treatment with tyrosine kinase inhibitors, the ultimate question is whether such therapy can lead to a cure.

chronic myeloid leukemia; imatinib; tyrosine kinase inhibitor; first-line therapy

R979.1

D

1001-5094(2014)02-0150-11

猜你喜欢

当代水产(2021年8期)2021-11-04

天津医科大学学报(2021年3期)2021-07-21

世界科学技术-中医药现代化(2021年12期)2021-04-19

矿产勘查(2020年6期)2020-12-25

云南医药(2019年3期)2019-07-25

中国生殖健康(2019年12期)2019-01-07

中国医药生物技术(2015年4期)2015-12-26

中国生化药物杂志(2015年4期)2015-07-07

中国医学科学院学报(2013年6期)2013-03-11