可信性空间上变动生存年金的精算现值模型

2014-10-09 08:20杨静

商丘职业技术学院学报 2014年1期

杨 静

(北京航空航天大学,北京100191)

一、问题的提出

传统的寿险精算模型是建立在概率空间上,视人的寿命为随机变量,用概率测度进行度量[1-3].然而,在现实世界,寿险中的不确定性往往表现为模糊性不确定性.如文献[4]指出,就寿命分布而言,由于人的生存和死亡的不确定性是十分复杂的,而概率是一种满足可加性(可列可加性)的测度,要描述一个人在某年龄的生存或死亡的可能性,概率的可加性条件是难以满足,因此用模糊测度——可信性测度代替概率测度,建立了可信性空间上的寿险精算模型.可信性测度是描述模糊性的新方法,文献[5]视寿险中的生命为可信性空间上的模糊变量,用具有自对偶、次可加性、正定性的可信性测度去度量,讨论了其中的一些基本问题,将寿险精算理论扩展到可信性空间上.本文在在可信性空间上,基于文献[5-6]讨论可信性空间上变动生存年金的精算现值模型,分别建立每年期初支付变动终身年金,期初支付变动n年年金,期末支付变动终身年金,期末支付变动n年年金.

二、预备知识

定义1[6]设Θ是一非空集合,P(Θ)为Θ的幂集,P(Θ)中每一个元素称为一个事件.若集函数Cr:P(Θ)→[0,1]满足:

(i)Cr{Θ}=1;

(ii)当 A⊂ B 时,Cr{A}≤Cr{B};

(iii)对于任意A∈P(Θ),Cr{A}+Cr{Ac}=1;

(iv)对于任何Ai∈P(Θ),若,有.则称Cr为一个可信性测度.

三元组(Θ,P(Θ),Cr)称为可信性空间[7].

定义2[7]设ξ为一从可信性空间 (Θ,P(Θ),Cr)到实直线R上的函数,则称ξ为一模糊变量.

定义3[8]设ξ为模糊变量,函数Φ:R→ [0,1]满足

则称Φ为模糊变量ξ的可信性分布.

定义4[7]设ξ是定义在可信性空间(Θ,P(Θ),Cr)上的模糊变量.那么,由可信性测度Cr可以导出其隶属度函数为

定理1[9]设ξ为模糊变量且可信性分布为Φ,假设Cr{ξ≤x}≠Cr{ξ≤x+t}(t>0 ),则有

定义5 设T(x)为x岁的人的余寿,则称Φx(t)=Cr{T(x)≤t}(t>0)为余寿分布函数

Φx(t)表示x岁的人在未来的t年内死亡的可信性,实际反映0岁的人活过x岁的条件下在x+t岁前死亡的可信性.

可信性空间中国际精算符号的定义[8]:

tqx表示x岁的人活不过x+t岁的可信性,即tqx=Φx(t)=Cr{T(x)≤t}

tpx表示x岁的人活过x+t岁的可信性,即tpx=1-tqx=Cr{T(x)>t}=Sx(t)当t=1时,我们记1qx=qx,1px=px

t|uqx表示x岁的人在x+t岁与x+t+u岁之间死亡的可信性,即

当u=1时,我们记

定理2[7]ξ为可信性空间上的离散型模糊变量,若其隶属度函数为

不失一般性,不妨假设a1≤a2≤…≤an.则模糊变量ξ的期望值

三、主要结果

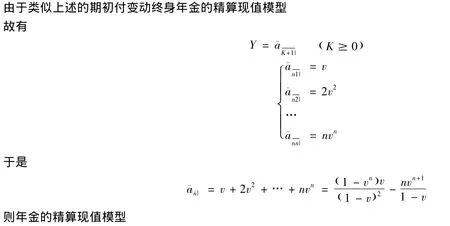

(一)期初付变动终身生存年金的精算现值模型

一些符号规定如下:

K——x岁的被保人自保单生效后的取整余寿

Y——到被保险人死亡之时保险人所付的年金现值

v——折现因子

这里的K,Y均为可信性空间的离散型模糊变量

变动的生存年金:

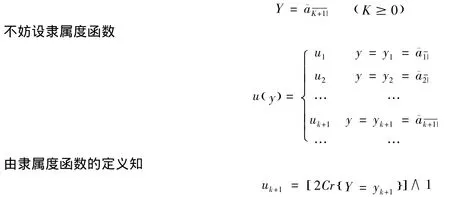

在第一年支付1单位元的现值,第二年支付2单位元的现值,以此下去直至被保险人死亡.

需要说明的是人的寿命是有限的,我们假设被保人在整数极限年[W]岁上死亡,另对被保人来说,其第k+1年死亡的可信性为

x岁的被保人取整余寿K,则到死亡发生时为止的所有已支付的年金现值

这里的模糊事件{Y=yk+1}等介于事件{k(x)=k}

故有uk+1=[2cr{Y=yk+1}]∧1=[2cr{K(x)=k}]∧1=(2k|qx)

不失一般性,不妨假设y1≤y2≤…≤yk+1≤….于是由定理2的结论,得该年金的精算现值模型

(二)期初付变动n年生存年金的精算现值模型

(三)期末付变动终身生存年金的精算现值模型

(四)期末付变动n年生存年金的精算现值模型

四、结论

通过对可信性空间上年金的讨论,给出了可信性空间上生存年金精算现值模型,分别建立了年初,年末支付变动终身生存年金精算现值模型和年初,年末支付n年变动生存年金精算现值模型.从而使得可信性空间上寿险精算模型进一步得到完善.

[1]N.L.Bowers,H.U.Gerber,J.C.Hickman,D.A.Jones,C.J.Nesbitt,Actuarial Mathematics.The Society of Actuaries,Itasca,IL,1986.

[2]M.S.Dorfman,S.W.Adelman,Life Insurance.2nd ed.Dearbom Financial Publishing,Inc.1992.

[3]Y.Lei,Life Insurance Actuarial Science(in Chinese).Beijing:Beijing University Press,1998.

[4]H.J.Li,M.HmHa,Basic formations and model of life assurance on Quasi-probability space(in Chinese),Journal of Hainan Normal University(Natural Science),vol.21,no.4,pp.357–361,Dec.2008.

[5]M.Y.Yuan,Credibility distribution of a fuzzy variable that takes vale on interval.

[6]M.Y.Yuan,Basic formations of life function based on credibility measure.

[7]B.Liu,Y.K.Liu,Expected value of fuzzy variable and fuzzy expected value models,IEEE Transactions on Fuzzy Systems,vol.10,no.4,pp.445–450,2002.

[8]雷 宇.寿险精算学[M].北京:北京大学出版社,1998.

[9]柏满迎,郑海涛.寿险精算学教程[M].北京:人民邮电出版社,2007.

猜你喜欢

中国特种设备安全(2022年1期)2022-04-26

消费导刊(2020年23期)2020-07-12

廊坊师范学院学报(自然科学版)(2020年1期)2020-04-17

疯狂英语·新读写(2018年3期)2018-09-07

质量技术监督研究(2017年4期)2017-05-07

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22

人间(2015年21期)2015-03-11

财会通讯(2014年6期)2014-12-04

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12