国外巨灾保险体制对中国的启示*

2014-10-26 01:13曲鹏飞

沈阳工业大学学报(社会科学版) 2014年5期

曲鹏飞

(东北财经大学 金融学院, 辽宁 大连 116025)

国外巨灾保险体制对中国的启示*

曲鹏飞

(东北财经大学 金融学院, 辽宁 大连 116025)

中国长期受到自然灾害的困扰,建立适合国情的巨灾保险体制已经成为必然。分析中国巨灾保险在供给和需求两方面均呈现不足状态的原因,借鉴国际上巨灾保险体制发展较好国家的经验,认为建立完善的巨灾保险体制需要从建立完备的法律体系、发展繁荣的巨灾保险市场和培养多层次的巨灾风险管理体系几个方面入手。从目前情况来看,应该从建立完善的法律体系、发展再保险市场、建立巨灾风险基金和发展政府巨灾债券几个方面着手,建设多层次的、适合中国国情的巨灾保险体制。

巨灾保险; 巨灾保险体制; 巨灾保险市场; 巨灾风险管理; 巨灾风险基金; 巨灾债券

中国是自然灾害频发的国家之一,但由于巨灾保险体制的不完善,目前其应对巨灾风险主要依靠财政力量和社会捐助。保险作为应对风险的主要手段之一,在中国并未发挥其应有的作用,这显然是不合理的。因此,党的十八届三中全会明确提出了“完善保险经济补偿机制,建立巨灾保险制度”的要求。建立完善的巨灾保险制度对中国意义重大,想要在这方面少走弯路,认真分析中国建立巨灾保险体制面临的问题,并合理借鉴国外优秀巨灾保险体制的经验是必不可少的。

一、中国巨灾保险面临的困境

近几十年,在探讨巨灾保险体制建立方面,我国学者作了大量的工作,但是巨灾保险在中国的发展情况却并不理想。究其根本,是因为巨灾保险在供给和需求上出现了问题。田玲、骆佳(2012)提出,保险在中国巨灾风险管理中未作出其应有贡献的根本原因是巨灾保险存在需求与供给的双重约束[1]。卓志、丁元昊(2011)认为,在限定条件下,居民对巨灾保险不存在可负担性,商业保险公司也会严格限制巨灾保险的供给甚至拒绝为巨灾风险承保[2]。其实,在价格方面,巨灾保险在供给上出现了问题,这与巨灾风险的特有性质相关;在需求方面,则与居民对待风险的态度有关。

1.巨灾保险供给不足的原因

(1) 巨灾风险事故导致标的损失的高度相关性。保险可保与否同保险标的损失相关性的高低存在着密切的联系,如果一次事故会引起大量标的损失,则说明该事故风险存在着高相关性。高相关性的事故风险通常是保险公司不愿意承保的,该类事故一旦发生,会引起保险标的短期内大规模损坏,从而导致短期内发生大量赔付行为,这对保险公司的偿付能力是个极大的挑战,偿付能力弱的保险公司甚至还会因此破产。可见,巨灾风险是标的损失相关性高的代表性风险。

(2) 巨灾历史数据的匮乏性。一般而言,巨灾发生的概率极小,在较短时间内发生的次数极少,加上历史数据的丢失或失真,导致巨灾保险缺乏足够的有效数据,难以满足大数定律的要求,使精算师对巨灾发生概率的估计难度增大,阻碍了保险精算工作的开展。另外,巨灾跨期时间范围较大,历次损失的历史数据获得难度较大,不同时期损失的金额实际代表的价值差别也较大,且费率的厘定困难重重。这些因素都阻碍了巨灾保险的发展。

(3) 巨灾的高破坏性。巨灾风险一旦发生,造成的损失通常都比较大,这为保险的可持续性经营带来了很大的挑战。尤其是巨灾事件如果发生在公司发展巨灾保险业务的初期,由于短期内难以筹集到与损失相当的金额,可能会引发保险公司偿付能力出现问题甚至直接导致其破产,这也是商业性保险公司不敢贸然开展巨灾保险业务的原因之一。

此外,对于保险公司的职业经理人而言,由于有效需求不足,开展巨灾保险业务取得成绩的难度较大。巨灾风险一旦发生,职业经理人将面临很大的压力,对于这种高风险低成效的产品,他们通常采取比较消极的态度,不愿意花费太多精力关注,这也导致了巨灾保险供给的不足[3]。

2.巨灾保险需求不足的原因

(1) 消费者的有限理性——短视行为。传统经济学认为人是“完全理性”的,但是在实际中人们更多地表现为“有限理性”。有限理性的短视行为表现在人们对于眼前利益的重视程度要远远大于长期利益。巨灾保险从某种角度上可以看作一种对巨灾风险事故会在未来发生的期权,一旦该巨灾风险发生,人们会获得一笔巨额赔偿。但由于人们难以确定巨灾何时会发生、何时才能获得这笔赔偿,在眼前利益所代表的价值与这笔不知期限的赔偿相比价值相当甚至较小时,人们往往更青睐于持有眼前的利益,而不愿意购买巨灾保险。

(2) 对低概率事件的忽视行为。心理学与行为经济学都有理论显示,人们总是呈现出“过度乐观”或“过度自信”的状态,认为小概率事件不会发生在自己的头上。一般而言,当一项风险事故长期不发生时,人们会选择忽略该风险的存在,或者认为即使该风险真的发生了,发生在自己头上的概率也是极小的。但实际上,我们不仅要考虑风险发生概率的大小,还要考虑该事故对我们造成损害的程度,这样才能更合理地作出决策,而对小概率事件的忽视显然违背了这个原则[4]。

(3) 对政府救济的依赖性。在中国的传统文化中,人们对于国和家的依赖程度十分严重,应对比较小的事故风险通常依靠的是家庭的力量,家庭形成了人们对抗风险的第一道屏障;对于自然灾害风险依靠的则是政府的力量,政府形成了人们的最终防线。用经济学原理来讲,在特定损失的情况下,政府给予救济时,买保险的消费者不会获得额外的补偿,甚至政府人员由于考虑到保险公司已经对被保险人给予了一定的补偿,在救济时会适当地减少对买保险的受灾者的补偿,这就更加剧了人们对于巨灾保险的排斥。

通过以上论述可以发现,中国想要开展巨灾保险面临着很多困难,但是这意味着在中国开展巨灾保险不能实现吗?答案是否定的。中国现在面临的困境也曾困扰着当今巨灾保险制度完善的国家,但他们将这些问题一一解决了,因此,可以通过他们的发展历程发掘一些对我们有用的思路。

二、国外巨灾保险体制分析

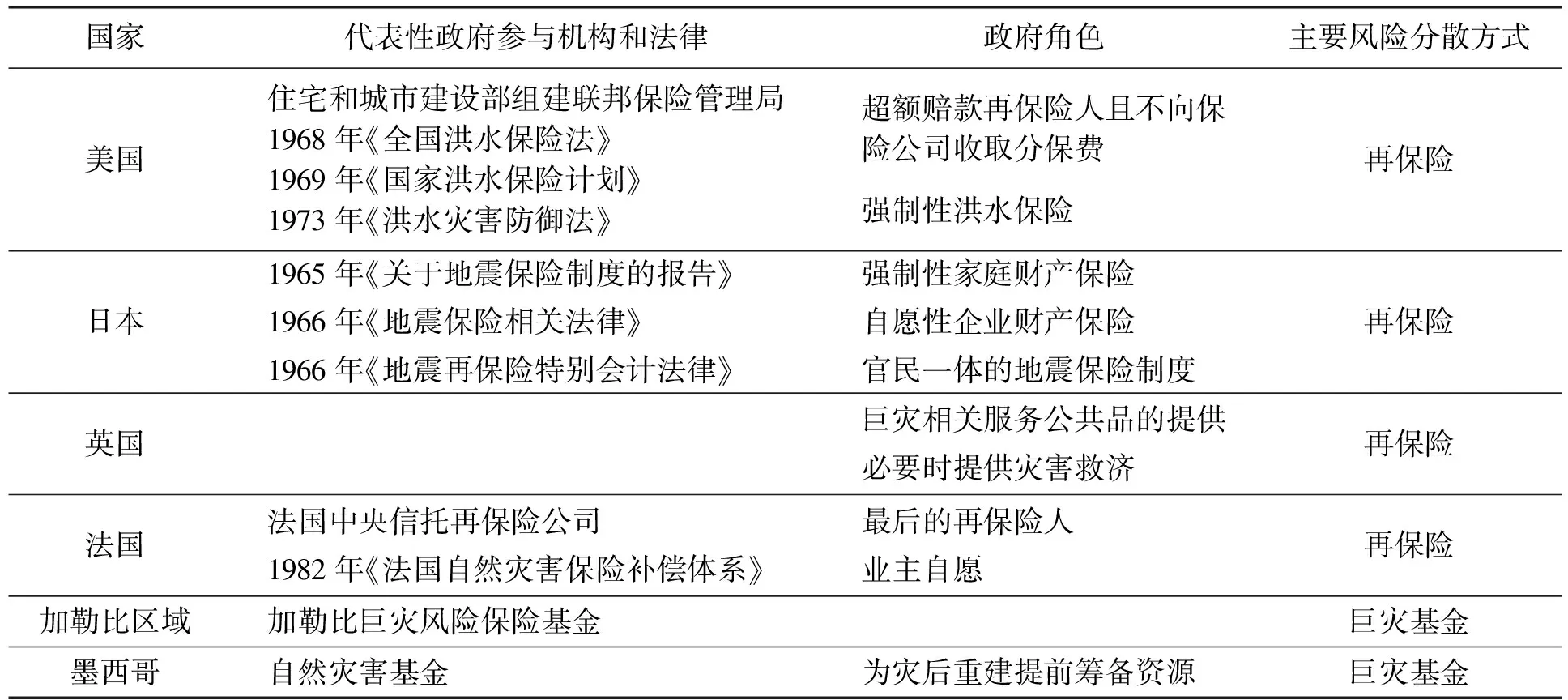

1.完善的法律体系——以日本和美国为代表

日本是世界上地震、火山灾害发生最为频繁的国家之一。据统计,日本每年发生的地震多达上千次,平均每天会有4次震级在3级以上的地震发生。正是由于频发的地震灾害,催生了日本较为完善的巨灾保险制度和法律体系。日本近现代较有代表性的巨灾保险法始于1934年通过的《地震保险制度纲要》,该纲要强制性地将地震保险纳为国营并附加在火灾保险上。之后的20年间,日本先后提出了《战时特殊损害保险法》、《地震保险法纲要案》和《地震保险实施纲要》等法案。1964年发生在新潟市的7.4级地震加速了日本关于巨灾保险的立法进程,先后于1965年通过了《关于地震保险制度的报告》,1966年通过了《地震保险相关法律》和《地震再保险特别会计法律》。1966年通过的法案允许商业保险公司承保地震险,至此,日本的商业保险公司同政府一起正式加入到地震风险的管理之中[5]。

美国同样长期受到自然灾害的困扰,20世纪美国因自然灾害造成的经济损失在100亿美元以上的就有6次。比较典型的像1937年发生在密西西比河和俄亥俄河流域的特大洪水灾害,造成的经济损失占到了当年GDP的1.21%;1993年发生的特大洪水灾害,造成的经济损失达194.52亿美元。美国大气研究大学联盟(University Corporation for Atmospheric Research,简称UCAR)统计显示,在20世纪,美国平均每年会有150人死于洪水灾害。同样的,美国历次关于洪水灾害的立法与美国的重大洪水灾害相伴随。美国国会1936年批准的《洪灾控制法》——美国历史上第一部综合性防洪法,是以美国1935—1937年间发生的洪水灾害为背景的。而后分别于1968年通过的《全国洪水保险法》、1969年通过的《国家洪水保险计划》和1973年通过的《洪水灾害防御法》,则是以1955年发生在美国加利福尼亚州和美国东北部地区的洪水灾害为背景的[6]。

日本、美国的巨灾保险模式均选择性地运用了法律的强制性原则,其中美国1968年通过的《全国洪水保险法》是基于自愿性原则的,但是投保人数很少,达不到巨灾风险管理的要求。因此,美国被迫于1973年通过了《洪水灾害防御法》,宣布实行洪水灾害保险强制性原则,强制要求凡是会受到洪水灾害威胁的居民必须参加洪水保险。而日本的巨灾保险属于半强制性的,如当农作物耕种面积达到一定规模时,政府会强制农户参加农业保险,但其家财、建筑物等并不在强制保险范围内[7]。日本、美国的巨灾保险制度是与其国家立法伴随在一起发展的,他们的立法经历了近百年的历程且还在不断完善之中,巨灾的毁灭性使他们意识到立法是完善巨灾保险制度的必由之路。

2.依靠市场的力量——以英国和法国为代表

相比美国和日本而言,英国和法国关于巨灾保险的立法并不多,他们对巨灾风险的管理更侧重于对保险市场的依赖。英国的自然灾害以洪水灾害为主,商业保险公司自愿开展洪水方面的保险业务,不受政府的限制,自愿选择是否将洪水保险附加于家庭或者企财险中,居民投保与否也基于自愿原则。英国政府不直接干预巨灾风险的管理,而主要依靠以防灾减损为目标的政府工程来降低自然灾害损失的程度,比如修建堤坝、水库等防洪系统,为商业保险公司承保巨灾风险提供便利等[8]。由于该项工作做得比较出色,一方面大大降低了自然灾害发生时造成大面积损失的概率,减弱了商业保险公司对承保巨灾风险可能导致其破产的担忧,提高了保险公司承保巨灾风险的积极性;另一方面减小了自然灾害造成损失的可能性,并相应降低了与之对应的巨灾风险费率,增加了居民的有效需求。另外,欧洲发达的再保险市场也为英国的巨灾保险业务提供了便利,商业保险公司通过再保险市场来分摊风险,降低了其开展巨灾保险业务的风险,自然增加了有效供给。

法国和英国关于巨灾管理的总体情况差别不大,都有着非常发达的保险市场,依靠欧洲发达的再保险市场来管理自己的巨灾风险,其差异性主要体现在政府对巨灾保险支持的方式上。法国在20世纪80年代以前对巨灾保险的关注度并不高,商业保险公司通常不愿意承保巨灾风险,但是1981年和1982年频发的洪水灾害迫使法国在1982年通过了《法国自然灾害保险补偿体系》,确立了以保险公司必须承保巨灾风险、业主自愿选择参与巨灾保险、政府作为最后再保险人为商业保险公司承担最终风险等为原则的巨灾保险体系。法国中央信托再保险公司作为法国的国有性再保险机构,成为法国商业保险公司的第一道屏障,当巨灾风险过大致使其无力承保时,法国政府才会加入到巨灾管理之中[9]。

本质而言,英法两国都以再保险作为风险分摊方式,对于巨灾保险的供给和需求都间接实施了干预:法国是以强制性法令增加了供给,英国则以向巨灾保险提供便利性条件为手段降低供给的成本。英法两国的巨灾保险分摊模式表明,政府干预巨灾保险供给和需求的手段除了借助法律的强制性之外,还应该考虑到供需双向不足的根本性原因,那就是巨灾风险管理的不健全。巨灾破坏性大的风险可以通过修建政府防御性工程来减弱,巨灾风险相关性高的风险则可以通过再保险市场来抵消,这些都是比较有益的启示。

3.巨灾风险基金——以加勒比区域和墨西哥为代表

加勒比区域长期以来一直受到飓风灾害的影响,频发的自然灾害严重阻碍了该地区的长远发展。在经历了2004年飓风Ivan之后,该地区的16个成员国痛定思痛,在世界银行的帮助下设立了以加勒比巨灾风险保险基金(Caribbean Catastrophe Risk Insurance Facility,以下简称CCRIF)为核心的巨灾保障体制。该体制开创了多国参与巨灾保险的先河,同时首次实现了以参数为触发机制的巨灾风险管理体系,对世界各国的巨灾管理颇具借鉴意义。CCRIF本质上是一个由基金参与国共同管理的风险储备基金,该基金的资金来源于两部分,一部分是以世界银行捐赠为代表的国外捐款,另一部分是事先向各成员国收取的保费,基金由成员国和捐赠国组成的董事会指定专业人才进行管理。一旦巨灾风险事故发生,便由基金管理者根据巨灾损害程度对受灾国进行赔付[10]。由于参与成员国众多,一次自然灾害造成所有成员国受灾的可能性非常小,CCRIF依靠总体规模的扩大成功解决了巨灾风险过于集中的风险,达到了巨灾风险管理的目的。

在巨灾风险管理中,应灾能力是各国普遍关注的一个问题,主要包括灾害发生前的预防机制、灾害发生时的紧急救援能力以及灾害发生后的重建能力。正是出于提高应灾能力的考虑,墨西哥政府于1996年建立了自然灾害基金(Fund for Natural Disasters,以下简称FONDEN),该基金本质上是一个以政府为主导的主动预防型(2006年政府将被动防御型转变为主动预防型)开放预算合约。该体系的建立大大提高了墨西哥政府应对自然灾害的能力,尤其是缩短了灾害发生时筹集资金的时间,为灾害的救助提供了便利。为了防止居民过分依赖于政府的灾害救助,该基金设置了一定的免赔额,居民出于自身的考虑,会事先完成一部分工作以应对巨灾风险。另外,为了更好地分散风险、筹集资金,墨西哥还设置了巨灾政府债券,将自然灾害管理和资本市场联系起来,大大提高了政府快速获取资金的能力,从而完善了墨西哥的巨灾风险管理体制[11]。

在加勒比区域和墨西哥等经济不是特别发达的地区,对巨灾风险的管理引入了巨灾基金模式,一方面是因为这些国家保险体系的发展暂时还达不到应对巨灾风险的规模,保险市场的不发达使得商业保险公司开展巨灾保险业务面临的风险较大;另一方面是因为再保险市场在这些国家和区域发展程度不够,巨灾风险管理体系不健全。巨灾风险基金一方面弥补了保险体系不健全的缺陷,扩大了巨灾管理体系的规模;另一方面充分发挥了分摊风险、增强抗灾能力的作用,比较适合再保险市场不是很发达的国家。

4.代表性国家巨灾保险体制的总结

对以上各国的巨灾保险体制进行整理,结果如表1所示。可以发现,像美国和日本这样自然灾害发生比较频繁、经济比较发达的国家,可以通过立法来管理巨灾保险产品的需求,这是因为这些国家的居民有能力负担巨灾保险产品的价格,但居民对待风险的态度使得其对于巨灾保险产品的有效需求不足,因此依靠法律的强制性是较为有效的。对于英国和法国这样保险市场比较发达的国家,商业性的保险机构有足够的能力承担巨灾风险责任,政府可以通过为商业性保险机构提供便利条件来调节巨灾保险产品的供给,发挥市场的作用来实现对巨灾保险的供需管理是可行的。对于加勒比区域和墨西哥这类经济不是特别发达同时保险市场发展也不是很好的国家,供给和需求的管理难度比较大,此时只能通过政府建立巨灾风险基金来实现对巨灾风险的管理。

表1 代表性国家和地区的巨灾保险体制

三、完善中国巨灾保险体制的思路

中国的巨灾保险体系处于发展的初期,借鉴其他国家的经验是必不可少的,但是必须充分考虑中国国情。首先,加强立法建设是中国建立巨灾保险体制的必经之路,但是由于中国幅员辽阔,不同区域面临的巨灾风险不同,因此立法只能建立巨灾风险管理体系的基础,而不是其全部。其次,中国的商业保险机构已经有了一定的发展,但是同欧洲发达国家相比仍存在一定差距,尤其是再保险市场的发展,因此中国还需要付出更多的努力。再次,不可否认的是中国的一些地区,由于同时面临着较大巨灾风险和经济落后的双重困境,建立巨灾风险基金是一个不错的选择。最后,中国面临着非常复杂的巨灾风险环境,单一的巨灾风险管理体系是行不通的,因此必须建立多层次的巨灾风险管理体系。

1.加强立法建设

立法先行是很多国家建立巨灾保险体制的共识,但中国目前还没有关于巨灾保险的单独法律,《保险法》中涉及到的巨灾风险如地震、洪水等灾害一般都是附加性条款或者免赔条款。在分析巨灾产品供给和需求不足的原因时发现,巨灾风险的特有性质和保险消费者对待风险的态度在短期内是难以发生改变的。在有效需求不足的情况下,依靠法律的强制性成为日本和美国的共同选择,这是因为居民由于“有限理性”等因素虽不愿意购买巨灾保险,但巨灾破坏力强,出于家庭、国家管理风险的需要,巨灾保险必须实施,居民的“有限理性”与国家风险管理之间的矛盾使得法律的强制性成了必然[12]。因此,中国现在想要走出巨灾保险面临的困境,依靠法律强制性的约束是一个值得思考的方向。

2.大力发展再保险市场

英国和法国对于巨灾风险的分摊主要依靠再保险业务,这与欧洲比较发达的再保险市场密切相关。世界主要的再保险市场集中度非常明显,主要的再保险公司大多位于欧洲。再保险市场为欧洲各国管理巨灾风险提供便利的同时,能够有效分散风险,减弱巨灾风险对保险公司的冲击力,是构建完整巨灾保险体系中的重要一环。对于中国而言,其再保险市场发展历程较短且不是特别完善,同时由于自然灾害频发,巨灾风险较大,对再保险的需求也比较大。在优先考虑发展中国再保险市场的同时,可以考虑引进国外再保险机构的资金参与我国巨灾风险的管理[13]。

3.建立巨灾风险基金,发展政府巨灾债券

随着自然环境的改变,中国近几十年自然灾害发生的频率不断增加,单纯依靠政府财政来进行巨灾风险管理已经远远不能满足现实需求,中国建立自己的救灾基金已经势在必行。我国学者开展了很多关于建立巨灾基金机制的研究,如谢世清(2010)通过研究加勒比地区巨灾风险保险基金,并结合中国实际,初步提出了建立以“中国自然灾害救济基金”为基础,以“区域性子基金”为拓展的巨灾风险保险基金体制[14]。除了巨灾风险基金外,发展政府巨灾债券也受到了广泛的关注[15]。实际上,由于巨灾风险的系统性,在保险体系不是很发达的国家,采取多样化的风险分散形式更有利于巨灾风险管理。总之,政府应该充分发挥各方面的职能,利用好一切能够利用的手段,做好巨灾风险的管理工作。

[1] 田玲,骆佳.供需双约束下中国巨灾保险制度的选择:长期巨灾保险的可行性研究 [J].武汉大学学报:哲学社会科学版,2012,65(5):111-118.

[2] 卓志,丁元昊.巨灾风险:可保性与可负担性 [J].统计研究,2011,28(9):74-79.

[3] 隋韬,黄敬宝.我国巨灾保险不足的原因与对策 [J].区域金融研究,2011(2):26-28.

[4] 任金政,万军,张亚南.我国洪水保险政策需求分析及框架构建 [J].经济问题探索,2012(9):35-40.

[5] 赵苑达.日本地震保险:制度设计、评析与借鉴 [J].东北财经大学学报,2003(2):18-21.

[6] 戴绍文,任雅姗.巨灾综合风险管理:国际经验及启示 [J].保险职业学院学报,2012,26(6):62-65.

[7] 何霖.日本巨灾保险之进程与启示 [J].灾害学,2013,28(2):127-129.

[8] 王彤,王永生.巨灾保险机制的国际经验和对中国的启示 [J].开放导报,2011(1):109-111.

[9] 国务院发展研究中心金融所课题组.土耳其和法国巨灾保险制度对比及启示 [J].发展,2010(10):28-31.

[10]李晰越,林晶.加勒比巨灾保险赔付机制对我国财政应急机制的启示:由海地灾后赔付引发的思考 [J].财税纵横,2011(9):68-69.

[11]高海霞,王学冉.国际巨灾保险基金运作模式的选择与比较 [J].财经科学,2012(11):30-36.

[12]郭金良.民生与发展:经济法功能新论 [J].沈阳工业大学学报:社会科学版,2014,7(2):180-187.

[13]孙祁祥,郑伟,孙立明,等.中国巨灾风险管理:再保险的角色 [J].财贸经济,2004(9):3-10.

[14]谢世清.加勒比巨灾风险保险基金的运作及其借鉴 [J].财经科学,2010(1):32-39.

[15]邢天才,康晗彬.巨灾债券定价参数敏感性分析:以我国洪水灾害为例 [J].财经问题研究,2014(5):59-64.

EnlightenmentofforeigncatastropheinsurancesystemstoChina

QU Peng-fei

(School of Finance, Dongbei University of Finance and Economics, Dalian 116025, China)

It is necessary to establish catastrophe insurance system suitable for national conditions because of the long-term harassment of natural disasters in China.The reasons are analyzed for the insufficient supply and demand of catastrophe insurance in China.The experiences of well-developed countries are referenced concerning the catastrophe insurance system.It is believed that the establishment of a perfect catastrophe insurance system should be from aspects of setting up sound legal system, developing prosperous catastrophe insurance market, and cultivating mutil-level management system of catastrophe risks.According to the current situation in China, multi-level catastrophe insurance system suitable for Chinese situation should be constructed from aspects of establishing perfect legal system, developing reinsurance market, setting up catastrophe risk fund, and issuing government catastrophe bonds.

catastrophe insurance; catastrophe insurance system; catastrophe insurance market; catastrophe risk management; catastrophe risk fund; catastrophe bond

2014-06-03

曲鹏飞(1990-),男,河南林州人,硕士生,主要从事保险学等方面的研究。

* 本文已于2014-07-18 13∶24在中国知网优先数字出版。 网络出版地址: http://www.cnki.net/kcms/detail/21.1558.C.20140718.1324.004.html

10.7688/j.issn.1674-0823.2014.05.05

F 842.4

A

1674-0823(2014)05-0412-05

(责任编辑:张 璐)

猜你喜欢

娃娃乐园·综合智能(2019年6期)2019-07-10

劳动保护(2019年3期)2019-05-16

今日财富(2018年9期)2018-05-14

天津诗人(2017年2期)2017-11-29

合作经济与科技(2016年24期)2016-12-07

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

河北地质大学学报(2015年3期)2015-12-10

少儿科学周刊·儿童版(2015年7期)2015-11-24