存贷比口径调整:关注政策取向

2014-11-07 02:13王剑

银行家 2014年8期

王剑

6月30日下午,银监会发布了《关于调整商业银行存贷比计算口径的通知》(以下简称《通知》),《通知》要求,从7月1日起,商业银行在计算存贷比时,分子、分母口径有所调整。其中,分子(贷款)项新扣除三项:一是商业银行发行的剩余期限不少于一年,且债权人无权要求银行提前偿付的其他各类债券所对应的贷款;二是支小再贷款所对应的小微企业贷款;三是商业银行利用国际金融组织或外国政府转贷资金发放的贷款。分母(存款)项新增加两项:一是银行对企业、个人发行的大额可转让存单;二是外资法人银行吸收的境外母行一年期以上存放净额。

同日,银监会网站还发文对此次《通知》进行说明。文中指出,监管部门已经认识到存贷比监管的缺陷,在银行业资产负债多元化背景下,该指标已经难以全面反映银行流动性风险。因此,一方面将推动立法机关修订《商业银行法》,另一方面则调整存贷比计算口径。

文中还对调整的原则进行解释。分子(贷款)项新扣除的三项,是考虑到上述贷款具有明确稳定的资金来源,无需相应的存款资金进行匹配。分母(存款)项新增加大额可转让存单,是因为大额可转让存单即将推出,且属于存款范畴,因而新增。

文中还指出,银监会希望以此商业银行将更多的信贷资源用于支持实体经济。同时,银监会将根据《商业银行流动性风险管理办法(试行)》,综合运用存贷比、流动性比例、流动性覆盖率和多维度的流动性风险监测指标,密切跟踪分析银行业流动性风险状况,维护银行业安全稳健运行。

调整后存贷比降幅有限

我们大致估算此次调整对全行业存贷比的影响。

2014年1季度末金融机构各项存款总额为109.1万亿元。同一时点,商业银行总负债占银行业金融机构总负债比例为79%(根据银监会《银行业监管统计指标季度情况表(2014年)》),我们假设存款占比也类似,则估算出商业银行存款总额约为85.8万亿元。

2014年1季度末商业银行存贷比为65.89%,以此估算作为分子的贷款总额为56.55万亿元。这是全部贷款减去原有的几个剔除项之后的值。在56.55万亿元贷款总额基础上,需要:

第一,减去剩余期限不少于一年,且债权人无权要求银行提前偿付的其他各类债券所对应的贷款。经WIND统计,目前商业银行债券存量为1.3725万亿元,其中在一年以内到期的不足50亿元。而且,绝大多数债券均无回售条款。因此,有近1.37万亿元,可从分子中减去。

第二,减去支小再贷款所对应的小微企业贷款。根据央行3月21日下发的《关于开办支小再贷款支持扩大小微企业信贷投放的通知》,当时下达支小再贷款额度500亿元(我们暂未看到后来增加额度的报道)。因此,500亿元可从分子中减去。

第三,减去商业银行利用国际金融组织或外国政府转贷资金发放的贷款。这类转贷贷款多由中国进出口银行办理,商业银行占比很小,暂忽略。按此估计,分子由原来的56.55万亿元,减至55.14万亿元。

分母方面,由于对企业、个人的大额可转让存单尚未发行,暂忽略;外资银行总负债占全行业比例较小,也暂忽略。

由此得到,调整口径后的存贷比约为64.24%,较原先的65.89%下降约1.65个百分点,较为有限。降幅主要是由商业银行债券贡献。

存贷比指标难以适应流动性风险管理

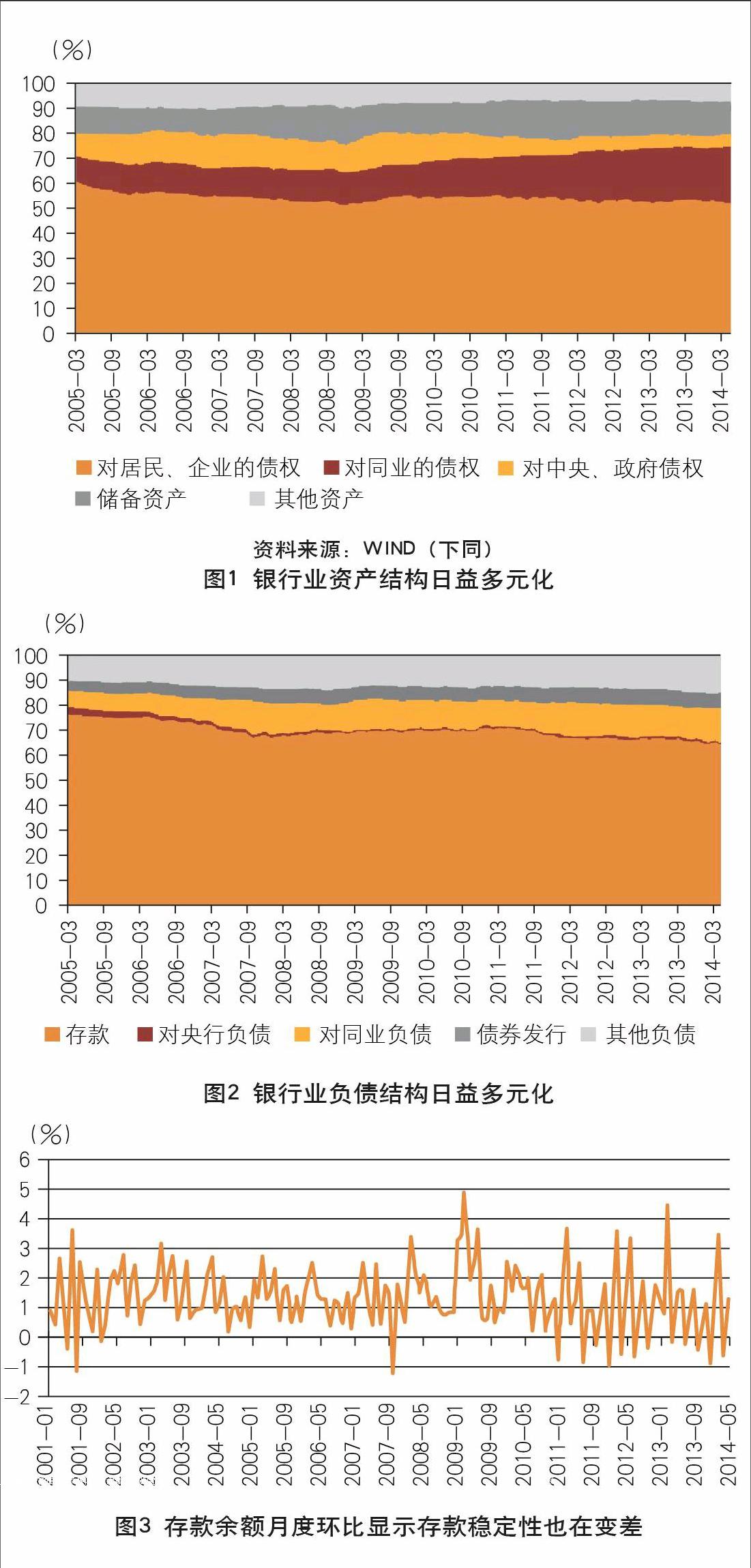

我们认为,银监会此次调整存贷比计算口径,根本原因还是在于存贷比指标本身确实已经不适应行业现状。早在1995年《商业银行法》中便已规定75%的存贷比,当时银行业务较为单一,管住存贷比便在很大程度上管好的流动性。2003年修订《商业银行法》时保留这一条款。而后,随着我国金融市场化程度提高,银行的资产负债结构日益多元化,尤其是同业资产、负债业务占比扩大,单独管住存贷比的意义正在削弱(如图1、图2所示)。2013年的“钱荒”也证明了存贷比管理对整体流动性风险意义有限。

再者,存贷比指标还基于一个假设,就是存款比其他负债来源更为稳定。但现实是,近年来月末、季末存款余额大幅波动,存款的稳定性变差,甚至不如定期同业存款。因此,存贷比指标本身所依据的假设也在削弱。

因此,银监会在自身权责所及范围内,对这一不合时宜的规定做出调整,主要是将新型存款(大额可转让存单)来源纳入分母,同时将有稳定资金来源支持的信贷剔除出分子(因为它们不需要存款支持)。

但这一调整的思维,仍然是存款与贷款的匹配,只不过是一种更加细化的匹配,是一种“专款专用”的匹配。具体地,是先选定某些需要信贷支持的领域,然后为该领域配备存款以外的资金来源(专款)。比如小微企业领域,允许发行专项金融债来投放贷款,而不必占用宝贵的存款资源。这与其说是一种流动性管理手段,其实更大程度是一种信贷结构管理手段。

而真正适宜现状的流动性管理,可能只需要按照《巴塞尔协议Ⅲ》要求,管好流动性覆盖率等流动性指标即可。我们预计2015年《商业银行法》修订时,将会彻底放弃存贷比指标。

存贷比并非导致信贷投放不力的主因

但事实上,存贷比并非导致银行对实体经济支持不足的主因。正如银监会文中所指出的:“截至2014年1季度末,商业银行存贷比为65.9%,较年初下降0.18个百分点,与75%的上限尚有距离。”这说明了从存贷比角度而言,银行信贷投放能力仍较充足,信贷投放不力只能是别的原因。我们认为原因主要有两点:

央行信贷额度控制。由于全年M2增量已确定在13%左右,这意味着全年信贷额度总量也已基本确定。若经济有下行压力,央行可能会略有宽松,但不太可能大幅提高信贷额度。因此,存贷比与此无关。

银行信贷投放中的风险规避。银行拿到有限的信贷额度,在投向选择上有明显的风险规避。政策当局最希望银行支持的小微企业、“三农”等领域,目前正处于风险较高时期,因此银行对这些领域信贷投放谨慎,有限的信贷额度尽可能偏向大企业、基建等相对安全的领域。对此,存贷比所能起的作用也不大。

因此,银行对实体经济信贷投放不力,是经济下行周期中资金成本和资产质量风险上升的结果。为实现当局所希望的支农支小之目的,我们预计后续当局会继续扩大专项金融债、专项再贷款以及所对应的信贷额度的规模。

因此,存贷比计算口径调整,是因为监管层已经意识到该指标已不适应现阶段监管工作需要,改变的意图已经明显,但需待修订《商业银行法》。法律修订前,银监会只能调整计算口径,在力所能及的范围内,改进流动性管理,并试图调整信贷投向结构,使信贷向小微、“三农”等领域倾斜。

(作者单位:光大证券股份有限公司研究所)