营改增试点企业的税负影响因素及应对研究

2014-11-08 09:45吴明芳

无锡职业技术学院学报 2014年2期

吴明芳

(无锡职业技术学院,江苏 无锡 214121)

2011年11月16日,财政部和国家税务总局发布《营业税改征增值税试点方案》,明确从2012年1月1日起在上海市交通运输业和部分现代服务业开展营业税改征增值税试点。2012年7月31日,财政部和国家税务总局印发了《财政部国家税务总局关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》,明确将营改增的试点范围,由上海市分批扩大至北京市、天津市、江苏省等8个省(直辖市)。2013年5月27日,财政部和国家税务总局联合印发《关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》,明确2013年8月1日起,在全国范围内开展交通运输业和部分现代服务业营业税改征增值税试点的相关税收政策。因此分析影响税负变化的关键因素,对理解营改增政策并采取相应的对策有着积极的意义。

1 营改增对小规模纳税人税负的影响分析

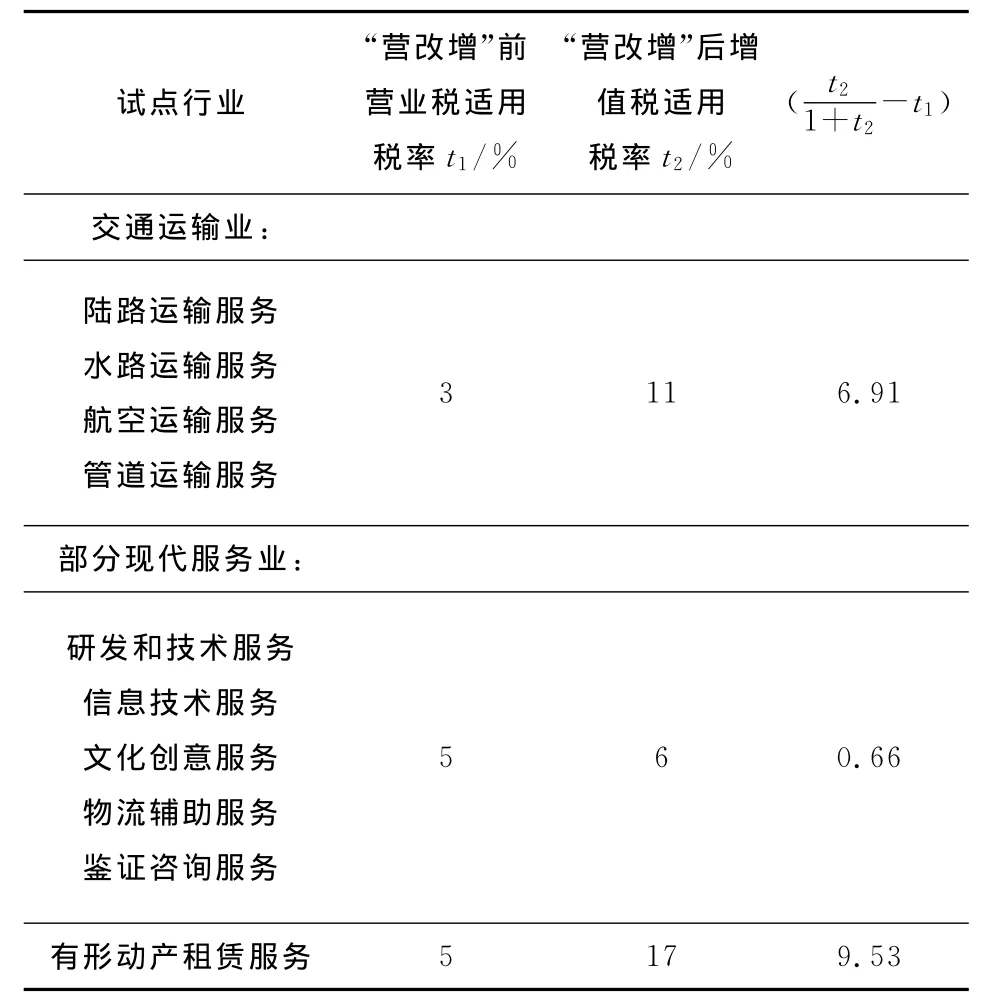

“营改增”后,小规模纳税人主要采用简易征收的办法计征,不抵扣进项税。因此,我们只需分析税率的变化就能分析税负的变化。“营改增”前,小规模纳税人在交通运输业和部分现代服务业的营业税税率分别为3%和5%;“营改增”后,增值税税率都是3%,然后由于营业税是价外税,增值税是价内税,我们需要用实际税率[实际税率=增值税税率÷(1+增值税税率)]来比较,即2.91%,分别下降0.09%和2.09%。因此“营改增”试点各行业小规模纳税人税负有一点程度的下降。

2 营改增对一般纳税人税负的影响分析

2.1 税负分析模型的构建

可以先构架模型来分析企业税负率变化的因素。假设某企业营业额为R,营改增前营业税税率为t1,则企业的营业税税额为R×t1;营改增后增值税税率t2,则企业的增值税销项税额为R×t2÷(1+t2),再假设进项税额T3。

首先我们可以求得则营改增后企业的税负率变化值:

然后可以展开进项税额T3进一步研究。引入进项平均税率,假设:总投入占营业额比率为m,中间投入率(生产过程中的中间投入与总投入之比)为f,中间投入中可实现进项抵扣比重为n,则T3=R×m×f×n×,也就是说进项抵扣的减税效应

2.2 税负影响因素分析

由图1“营改增”一般纳税人流转税税负分析图可以得出以下可能导致“营改增”试点企业流转税税负增加的因素:

图1 “营改增”一般纳税人流转税税负分析图

表1 “营改增”一般纳税人流转税税负分析表

(2)总投入占营业额比率(m):由于固定资产是总投入的一部分,如果固定资产更新周期较长,短期内没有大额购置固定资产的需求,那么总投入占营业额比率就会较低,企业税负较高。如交通运输业和交通工具租赁服务业,由于这些服务行业所用的主要生产资料都是使用寿命很长的交通工具,企业短期内获得的进项抵扣少,税负高。

(3)中间投入率(f):中间投入是指企业在报告期内用于生产、经营、服务所消耗或转换的外购货物和对外支付的服务费用。企业总投入中只有中间投入才能获得抵扣,人力成本等投入却不能。因此,中间投入率低的企业劳动与知识密集型服务行业,进项税不容易抵扣,税负容易增加。例如文化创意服务,鉴证咨询业这些行业人工成本较高,部分企业税负上升。

(4)中间投入中可实现进项抵扣比重(n):如果上下游抵扣连断裂,该比率就低,税负增加。实际操作中,该比率低主要有以下几个原因:

一是不能抵扣的项目多。交通运输业的运输成本中公路运输管理费、过桥过路费、保险费、场地租金、站场代理费、折旧费所占比例较大,按照现行的增值税征收管理的相关规定,这些为交通运输业造成沉重负担的开支并不能抵扣进项税额,企业税负较重。文化创意服务业、签证咨询服务业由于房屋租金、物业管理费不能作为进项抵扣,一些企业感到税负压力较重。

二是试点地区范围局限。由于试点的范围还没完全展开,企业无法从未试点区域取得抵扣发票,无法抵扣税款。

三是获得增值税抵扣发票存在困难。理论上来说,只要符合规定的情况就可以获得增值税专用发票,但在实际操作中确实有难度。以交通运输业为例,车辆修理费常常是在行车途中而应急修理产生的,加油费经常是司机在长途运输零星加油时产生的,由于携带营业执照复印件等证明材料不方便,交通运输业企业在实际中取得增值税发票并不容易。

3 试点企业如何应对“营改增”

由于“营改增”对企业的涉税业务造成了翻天覆地的变化,企业应该对经营方案进行策划,尽可能减轻纳税负担,达到节税目的。

3.1 进项税抵扣额最大化

“营改增”试点企业采购货物和接受服务时应尽量选择一般纳税人并索取增值税专用发票。为确保能取得增值税专用发票,要在合同条款中明确要求对方必须开具增值税专用发票,并且不能因此提价。针对一些零星采购难以取得增值税专用发票的情况,要争取转变采购方式,变零星采购为集中采购,同时对供应商的资质作严格审查,优先考虑核算健全的增值税一般纳税人供应商。在只能选择小规模纳税人的情况下,也应当要求取得小规模纳税人在税务机关代开的增值税专用发票。

3.2 主辅分离,分散经营,分别核算

小而全、大而全的企业应当将一些低附加值的业务转为向外部发包。因为“营改增”之前生产环节上的部门都是成本部门,而在“营改增”之后,如果将这些部门的业务“外包”,或将这些部门独立出来作为独立机构提供服务,就可取得增值税发票,进行进项抵扣。“外包”掉辅助部门,企业得以专注于自身的核心竞争优势,提高专业化程度的同时延伸抵扣链条,降低税负。

对于一般纳税人税负增加特别大的企业,可以将不同产品或业务进行分散经营,拆分为若干独立核算的组织形式,分解收入,使年销售额低于500万元,改变企业的纳税人身份,享受小规模纳税人的低税率,分开开票,降低一部分企业负担了。

3.3 科学运筹业务方式

“营改增”运输业务的企业应合理运用税率的差额。例如,纯出租运输工具适用17%的税率,而配备专业工作人员提供运输服务的方式适用于11%的税率,6%的税率差额可使企业降低税负。

如果企业销售货物并收取运费,要根据实际情况进行税务筹划,除了上文提到的外包运输业务或成立单独的运输机构外,还可考虑联运。在一般情况下可以采用与试点地区一般纳税人或非试点地区的运输单位(个人)联运的方案;如一般纳税人的大量的过路费不能抵扣,导致税负高,可以销售货物并采用与试点地区的小规模纳税人联运的方案。

3.4 调整定价体系和营销策略

对企业而言,利用流转税可以转嫁的特点,通过定价策略和营销策略转嫁税负。上游企业可以提高价格,而下游企业因为可抵扣并不会增加成本,重新定价后市场可以形成新的平衡。

由于改革后税率变得多样,一般纳税人与小规模纳税人税率相差大,另外目前只有部分地区试点,试点企业应该对上下游企业都进行分类,考虑到上下游两个方面的影响,适度调整价格或营销策略,保持或扩大竞争优势。

[1]潘文轩.“营改增”试点中部分企业税负“不减反增”现象释疑 [J].广东商学院学报,2013(1):43-49.

[2]古建芹,刘大帅,张丽薇.增值税与营业税合并的现象思考 [J].财政研究,2012(4):46-48.

[3]姜明耀.增值税“扩围”改革对行业税负的影响:基于投入产出表的分析[J].中央财经大学学报,2011(2):11-16.

[4]夏杰长,管永昊.现代服务业营业税改征增值税试点意见及其配套措施[J].中国流通经济,2012(3):20-24.

猜你喜欢

中国水运(2022年4期)2022-04-27

税收征纳(2020年1期)2020-02-23

大众投资指南(2019年12期)2019-12-20

财讯(2019年3期)2019-11-12

中国防伪报道(2019年4期)2019-06-18

长春大学学报(2019年3期)2019-03-19

中国公路(2017年18期)2018-01-23

中国公路(2017年18期)2017-01-19

商业会计(2015年15期)2015-09-21

铁道经济研究(2015年5期)2015-02-12