再购房潜在动机如何影响住房的财富效应?——基于城镇住户大样本调查数据的微观层面分析

2014-11-13 06:39杨赞,张欢,陈杰

财经研究 2014年7期

杨 赞,张 欢,陈 杰

(1.清华大学 恒隆房地产研究中心,北京100084;2.清华大学 建设管理系,北京100084;3.上海财经大学 公共经济与管理学院,上海200433)

一、引 言

在住房市场化和政府鼓励提倡“财产性收入”的大背景下,购买住房日益成为我国家庭最重要的资产配置决策。根据我国国家统计局数据,2010年我国城市居民住房自有率已经达到89.3%。根据财富效应理论,在住房自有率如此高的情况下,房价上涨带来的住房财富增值会促进大多数家庭的消费。然而,国内学者基于宏观数据的住房财富效应测定结果大多表明,我国房价上涨抑制了总消费(陈健等,2012;高波和王辉龙,2011;况伟大,2011;王子龙和许箫迪,2011)。这与经典理论和国际经验证据形成了鲜明的对比(Campbell和 Cocco,2005;Case等,2005;Cocco,2005;Ludwig和SlØk,2002)。

本文对这种现象产生的原因给出了一种解释。一方面,我国正处于经济高速成长和城镇化加速推进期,住房的资产增值功能十分突出,近年来主要城市房价持续高速上涨更强化了这种功能。另一方面,我国没有房产税,房屋持有成本低,这增强了居民购买多套住房以期套利的动机。而在再购房过程中,居民为积累首付款而过度储蓄,还贷支出居高不下,这些都会直接抑制家庭日常消费。这样,房价上涨越快,再购房动机就越强,对消费的抑制作用也就越强。这可能成为理解我国住房财富效应为负的一个新视角。

为了验证城镇居民较强的再购房动机是导致我国住房财富效应为负的原因之一,本文首先从理论上构建了作用机制,然后实证检验了由理论分析所得出的几个推论。具体而言,我们细分了自有住房家庭再购房的三大潜在动机——为子女购买婚房、住房置换更新以及投资性购房,探讨了各种动机对住房财富效应的影响。

本文研究发现:(1)房价对有未婚成年男性家庭的消费具有显著的抑制作用,而且随着未婚男性年龄的增长,这种抑制作用不断增强。而房价对有未婚成年女性家庭消费的影响则并不显著。(2)房价对居住在差房子中家庭消费的影响显著为负,而对居住在好房子中家庭的消费则没有显著影响。(3)潜在的投资性购房需求对消费-房价弹性的作用并不显著。另外,我们排除了部分家庭为提前还清房贷而压缩消费是导致我国住房财富效应为负的重要原因。

二、文献综述

资产价格对消费影响的理论框架基于Fisher的跨期消费模型及Modlgliani(1954)和Friedman(1957)提出的生命周期—永久收入假说。20世纪80年代之后,学术界将跨期消费理论与资产选择、流动性资产限制相联系,开始研究包括住房在内的各种资产对消费的影响(Ludwig和SlØk,2002),总结出了住房价格影响居民消费的财富效应、替代效应、预算约束效应以及共同因素效应等多条传导渠道。

在房价持续上涨的背景下,国内学者主要基于宏观数据对我国房地产市场与居民消费的关系进行了研究。虽然有学者发现房地产在我国具有正向的财富效应(骆祚炎,2008;王松涛和刘洪玉,2009),但多数研究指出房价总体上不会对消费产生影响,甚至存在负向影响(陈健等,2012;高波和王辉龙,2011;况伟大,2011;王子龙和许箫迪,2011)。陈健等(2012)从理论上论证了信贷约束导致我国房地产财富效应为负的可能性,并采用省级面板非线性门槛模型进行了检验。

采用宏观数据研究房价与消费的关系具有不少局限性。具体来说,宏观研究只能从“外观”上测定房价与消费的相对变化关系,而不能发现房价影响消费的具体渠道和作用机制。另外,宏观数据掩盖了区域间、个体间的巨大差异,我们很难进行更加深入的差异性分析。然而,由于数据和计量方法等方面的限制,目前国内外针对财富效应的微观研究较少。国外的代表性研究包括Campbell和Cocco(2005)、Engelhardt(1996)、Hoynes和 McFadden(1994)、Lehnert(2004)等。国内学者对住房财富效应的微观研究更少。谢洁玉等(2012)利用国家统计局城镇住户调查数据,分析了房价对城镇居民消费的影响,发现房价对消费的抑制作用在不同群体间存在显著差异。本文借鉴谢洁玉等(2012)的研究思路,改进了其测定财富效应的实证模型,并关注自有住房家庭的再购房潜在动机对消费的影响。

现有研究基本上都忽视了自有住房家庭的再购房潜在动机对房价与消费关系的影响。从理论上讲,当经济高速增长时,家庭对居住质量的要求和支付能力不断提高,通过购买新房来实现住房的更新换代成为家庭提升居住水平的快速途径;同时,随着生命周期的演进,家庭会越来越多地考虑子女组建家庭,从而产生新的购房需求;最后,基于房产的保值增值功能,尤其在房价持续上涨和未来预期向好时,自有住房家庭“跟风囤房”的行为更会被刺激出来。

三、实证模型

生命周期理论认为,家庭消费是可持续性收入和资产价值的函数,家庭在不同成长阶段跨期选择消费和投资以实现整个生命周期的效用最大化。Campbell和Cocco(2005)、Cocco(2005)以及Yao和Zhang(2005)将生命周期理论应用到住房市场,建立了基于微观家庭的生命周期模型。在生命周期模型中,影响居民消费的因素包括宏观经济环境、家庭收入、家庭资产配置、家庭信贷约束以及家庭人口统计特征等5个方面,其基本形式为:

其中,C表示消费,α表示宏观经济因素,δ表示个体特征,I表示收入,A表示资本,M表示借贷。

家庭的人口统计特征包括户主出生年份、家庭人口、子女数量以及家庭成员教育背景等。教育背景和就业情况综合影响家庭收入、生活品位、消费习惯等,是反映家庭异质性的重要因素。

根据生命周期理论,收入对家庭消费的影响主要体现在永久性收入部分,短期的收入波动不会改变家庭的消费决策。

家庭的投资渠道主要有实物资产投资和金融资产投资,实物资产投资中最主要的是购置住房,金融资产投资中最主要的是储蓄。

根据生命周期理论,借贷是家庭跨期平滑消费、实现生命周期各阶段投资目标的重要渠道。总体来看,中国家庭的借贷比例较低。根据中国城镇住户调查数据,在2009年受访的9省17 200个家庭中,需偿还购房贷款、汽车贷款和教育贷款的比例分别为7%、0.3%和0.4%。2002-2009年选择贷款购房的家庭比例分别为12.2%、16.85%、16.58%、13.96%、19.64%、17.57%、16.96%、26.56%,2009年住房的平均贷款额为24.81万元。在中小额度借款方面,家庭更倾向于向亲友或单位借贷,2009年家庭借款比例为5.58%,借款家庭的平均借款额为13 857元。亲友借贷是中国特色的获得流动性的重要方式,其特点是低息或无息。而对于包括耐用消费品贷款、旅游贷款等在内的消费贷款,只有0.26%的受访家庭选择。我们主要选取借款净收入和住房贷款净支出作为信贷约束的衡量指标。

宏观经济条件及区域差异是影响家庭消费的环境因素。区域发展水平的差异影响家庭收入进而影响消费约束,而区域生活成本的差异在很大程度上影响家庭的消费支出(郑思齐,2006)。同时,不同年份的金融资产价格及宏观经济政策和房地产政策也存在明显变化,对家庭的投资和消费决策都会产生直接或间接影响。

基于以上分析,我们构建了如下的家庭消费决策实证模型:

其中,被解释变量lnCi表示家庭消费的对数值,解释变量由家庭特征、家庭收入、家庭资产配置、信贷约束和宏观经济因素等5个方面组成。δi表示家庭特征,包括家庭人数、家庭户口、户主年龄、户主文化水平等变量。对于家庭收入,lnYi表示家庭可支配收入的对数值,同时我们加入最低收入户、低收入户、中等偏下收入户、中等收入户、中等偏上收入户、高收入户和最高收入户等7个虚拟变量来控制不同收入阶层家庭的消费特征。对于家庭资产配置,实物资产主要考虑住房资产,lnPi表示当年房价的对数值;金融资产主要考虑家庭储蓄,①本文所使用数据库中没有详细披露股票等风险性金融资产,从而无法直接对比金融财富效应与住房财富效应。但根据西南财经大学“中国家庭金融调查”(2010)所披露的数据,中国大部分城市家庭的金融资产持有量较少,均值为11.2万元,中位数只有1.6万元,分别仅为住房资产价值的12%和40%,而风险性金融资产在全部金融资产中的比重还不足三分之一。同时,大多数国外研究都认为,金融资产的财富效应要么为0,要么远远低于住房财富效应(Case等,2005;Ludwig和SlØk,2002)。因此,本文只考虑储蓄,而不对金融资产的财富效应做更多探讨。感谢审稿人对这一点的提示。Si表示当年家庭的净储蓄额。对于信贷约束,Bi表示家庭当年从亲友处借款净收入及住房贷款净支出。我们加入年份和城市虚拟变量来分别控制全国性和区域性的宏观经济情况及政策对家庭消费决策的影响。我们在基础模型中重点关注lnPi的系数β2,它表示消费-房价弹性。

四、数据选取、处理与描述性分析

本文的家庭构成、收入、消费以及资产组合等微观数据来自国家统计局的城镇住户抽样调查数据库。该项调查每年更换1/2的调查对象,因此调查数据不是标准的面板数据。为此,我们建立混合截面数据模型进行回归分析。

本文选取了北京、成都、大连、广州、杭州、合肥、兰州、宁波、深圳、沈阳、武汉和西安等12个具有代表性的大中城市2002-2009年的数据作为初始研究样本。我们删除了变量值缺失及家庭可支配收入为负的样本,最终得到37 468个观测值。房价数据也来自国家统计局。本文主要变量的定义与描述性分析见表1。

表1 主要变量定义与描述性分析

五、实证结果

(一)基础模型:住房财富效应的测定

根据住房影响居民消费的经典理论,房价上涨可能通过财富效应、抵押效应和预期效应促进居民消费,也可能通过替代效应和预算约束效应抑制居民消费(Ludwig和SlØk,2002)。本文测定的消费-房价弹性为以上多种影响的净效应。①感谢审稿人对这一点的提示。

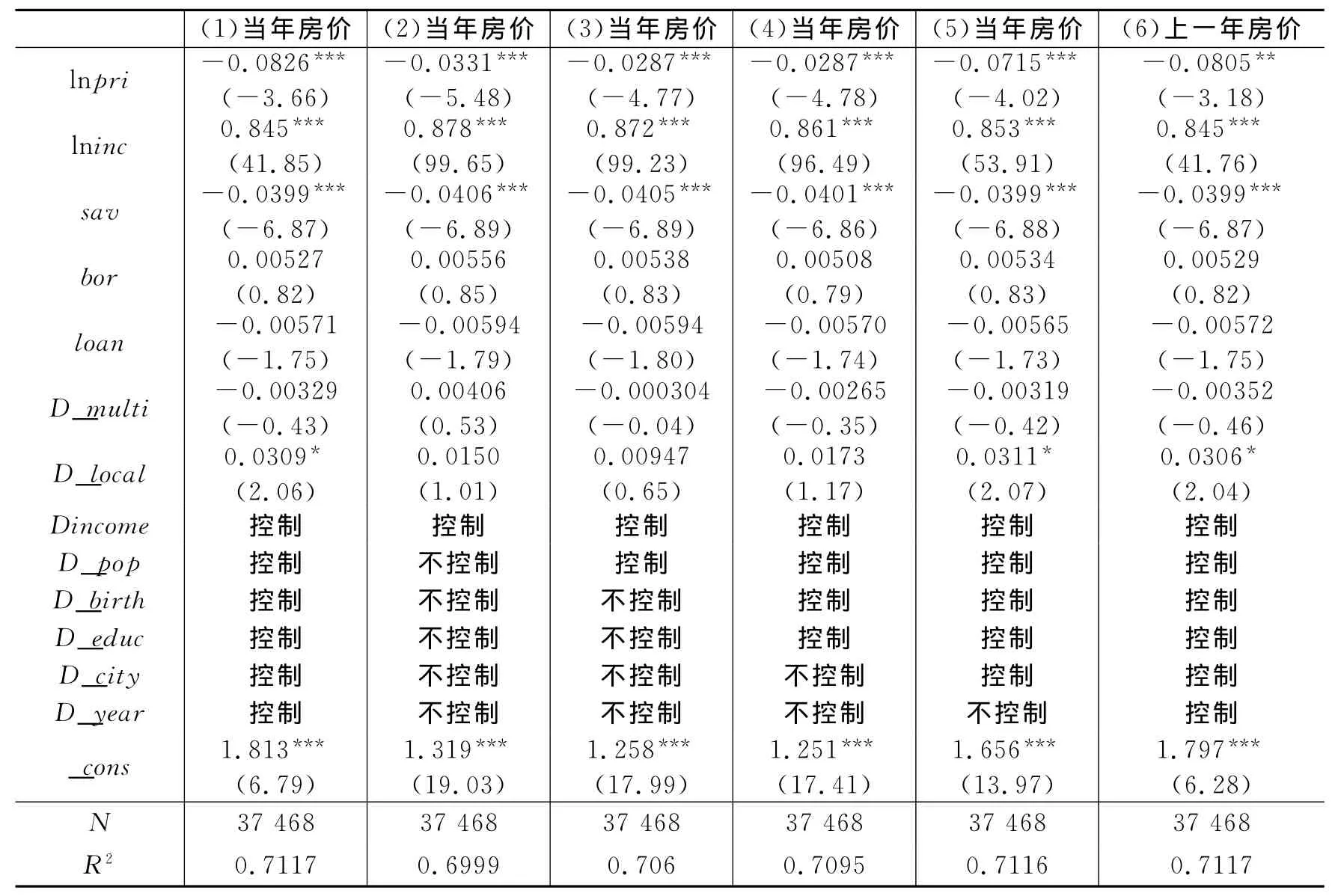

本文利用家庭消费决策实证模型式(2),对所有自有住房家庭样本进行OLS回归,测定了房价对家庭消费的平均影响效应,结果见表2。列(1)-列(5)分析了当年房价对家庭消费的影响,可以看到,房价对家庭消费具有显著的抑制作用。列(1)结果显示,在控制了宏观经济、家庭收入、资产配置、信贷约束以及家庭特征等全部因素之后,消费-房价弹性为-0.0826,表明房价上涨1%,消费反而下降0.08%。为了控制当期房价与消费的反向因果关系,列(6)采用上一年房价对消费进行回归,结果变化不大。本文的测定结果与之前其他学者基于省级或市级宏观数据的结果一致(陈健等,2012;高波和王辉龙,2011;况伟大,2011;王子龙和许箫迪,2011)。

表2 房价与自有住房家庭消费的关系

(二)为未婚子女购房的影响

代际财富转移是中国家庭在生命周期中的重大决策之一,其中为子女结婚购房是常见的一种形式。为未婚子女购房往往伴随家庭较长时间的储蓄,房价的变动会改变家庭预期的购房支出,从而影响家庭的储蓄额或储蓄期(Wei等,2012)。如果房价变动影响家庭储蓄额,那么短期内在收入没有显著提高的情况下,家庭将压缩消费。随着为未婚子女结婚购房需求的增强,家庭消费受到储蓄增加的挤压效应也会相应地增强。

我们在模型中引入家中是否有未婚男性和未婚女性与房价对数的交叉项,回归结果见表3。列(1)结果表明,在其他条件相同时,有未婚男性家庭的消费受到房价增长的显著抑制作用,消费-房价弹性达到-0.11,而有未婚女性家庭的消费则不受房价变动的影响。列(2)和列(3)结果表明,房价对有未婚男性家庭消费的抑制作用显著小于没有未婚男性的家庭(弹性低0.0264),而对有未婚女性家庭消费的影响则与其他家庭不存在显著差异。

表3 有未婚男性和未婚女性子女家庭的消费-房价弹性

为了更加详细地考察为未婚子女购房需求的强弱对消费-房价弹性的影响,我们在模型中引入了家中未婚子女的年龄与房价的交叉项,回归结果分别见表4和表5。从表4中可以看到,房价增长显著抑制了有26-30岁及31-35岁未婚男性家庭的消费,而且随着未婚男性年龄的增长,这种抑制作用不断增强;而对于有36岁及以上未婚男性的家庭,房价对其消费的影响不显著,原因可能是这类家庭的样本量过小。从表5中可以看到,房价增长只对有18-25岁未婚女性家庭的消费有显著影响,而对有其他年龄段未婚女性家庭消费的影响则不显著。由此可以看出,中国家庭普遍由男方承担购买结婚住房的任务。

表4 有不同年龄段未婚男性家庭的消费-房价弹性

表5 有不同年龄段未婚女性家庭的消费-房价弹性

我们进一步将所有自有住房家庭样本按照拥有单套房和多套房进行分组,回归结果见表6。对于拥有单套房的家庭,分析结果与表4和表5一致,而对于拥有多套房的家庭,家中是否有未婚子女对消费-房价弹性则没有显著影响。

表6 有未婚子女且拥有单套房和多套房家庭的消费-房价弹性

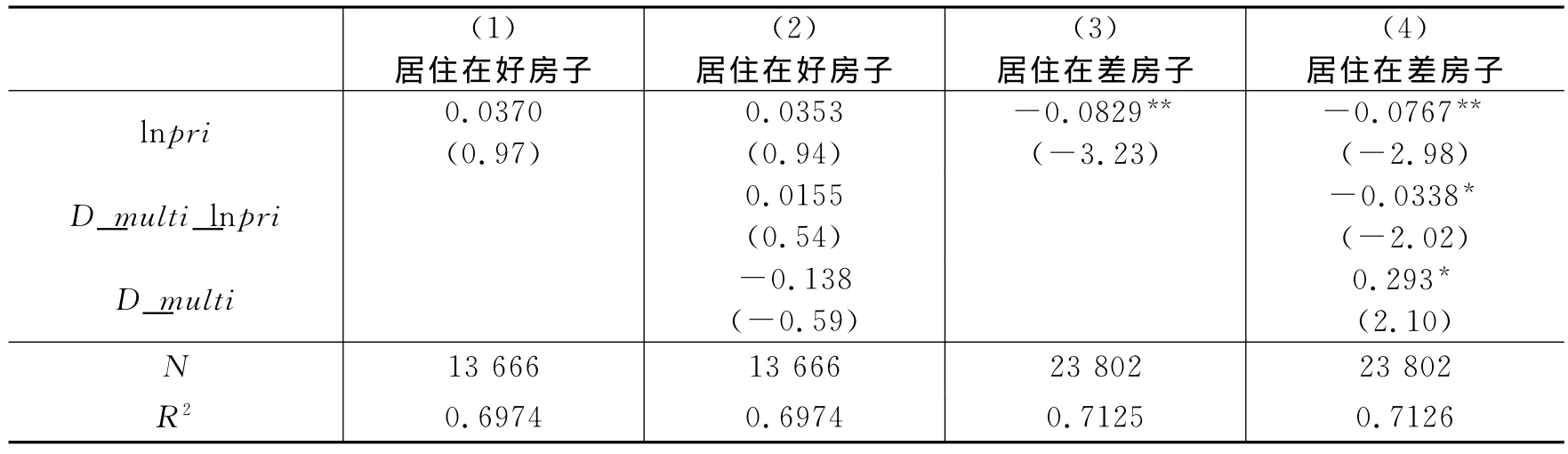

(三)住房置换更新的影响

为了考察家庭提高住房质量的潜在需求是否会影响消费-房价弹性,我们根据样本家庭的住房单价是高于还是低于所在城市当年住房均价(依据抽样数据获得)将其划分为“居住在好房子家庭”和“居住在差房子家庭”两个组别,分别进行了回归分析,结果见表7。从中可以看到,房价增长对居住在好房子家庭的消费没有显著影响,但显著抑制了居住在差房子家庭的消费。另外,对于拥有多套房且居住在差房子的家庭,房价增长对其消费的抑制作用更强。这类家庭有更强的能力和动机在未来置换更新住房,因而短期内其消费减少的幅度更大。

表7 居住在好房子和差房子家庭的消费-房价弹性

(四)投资性购房的影响

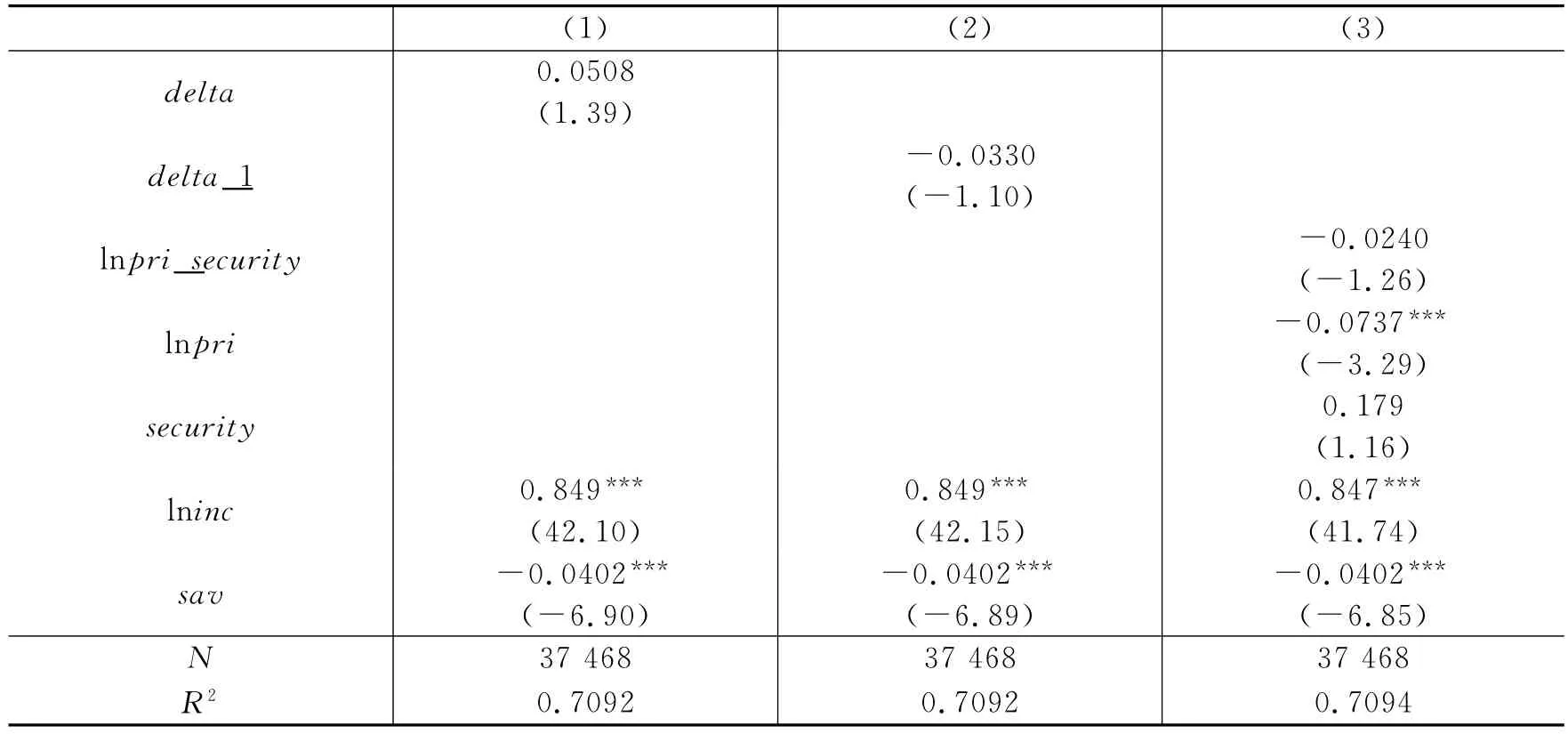

根据投资理论,预期是影响投资决策的因素之一。如果家庭有投资性购房需求,则住房价格上涨会对消费产生显著的负向影响。同时,风险偏好也会通过影响家庭的投资行为来影响消费。但对于如何界定家庭具有较强的投资性购房需求或较强的风险偏好,现有文献中一直缺少较好的方法。本文以家庭参与证券交易这一虚拟变量作为家庭具有较强风险偏好的代理变量。我们首先将消费分别对当年房价增长率(delta)和上一年房价增长率(delta_1)进行了回归,结果见表8。列(1)和列(2)结果表明,房价增长率对家庭消费没有显著的影响。我们重点关注家庭参与证券交易虚拟变量与房价对数的交叉项,发现它并不显著(见列(3))。

表8 投资性购房对家庭消费的影响

我们进一步将样本家庭按照拥有单套房和多套房分组进行了分析,拥有多套房的家庭可能具有更强的投资性购房动机,结果见表9。从中可以看到,除了列(4)中住房增长率对拥有多套房家庭的消费产生与预期相反的正向影响外,其他反映投资偏好的变量都不显著。由于列(5)中上一年住房增长率对拥有多套房家庭的消费并不具有显著影响,列(4)的结果不够稳健,我们还不能得出房价增长率显著影响拥有多套房家庭消费的结论。

表9 投资性购房对拥有单套房和多套房家庭消费的影响

关于投资性购房动机的影响,我们并没有得到预期的结果,这可能与我们没能很好地刻画这一动机有关。购房天生就具有双重属性,如何确定居民是否具有强烈的投资性购房动机本身就是一个理论难题,实证研究中也一直缺乏较好的办法(Cocco,2005)。因此,投资性购房动机究竟是不是导致住房财富效应为负的原因之一,还需要未来进一步探索。

(五)提早还房贷的影响

本文重点关注潜在的再购房动机对住房财富效应的影响。但我国居民普遍害怕负债,在贷款买房之后往往希望尽快还清所有债务,从而可能压缩消费。①感谢审稿人对这一点的提示。我们承认我国城市居民提早还贷的可能性很高,提前还贷也的确会导致短期内消费减少。但我们认为,提前还贷的可能性及幅度一般不会随房价变化而显著变化,尤其不会在房价上涨时显著增加。因此,从理论上讲,提前还贷不应是导致我国城市住房财富效应为负的重要原因。

另外,我们发现在37 468户自有住房家庭样本中,在调查当年贷款购房或存在住房贷款支出的只有2 690户,占全样本的比例仅为7.18%。可见,我国家庭贷款购房的比例较低。因此,从实际数据看,提前还贷这种情况对家庭消费的抑制作用十分有限。

我们进一步在式(2)中加入了是否有住房贷款这一虚拟变量及其与房价对数的交叉项,交叉项系数反映房价对有贷款支出家庭与没有贷款支出家庭消费的影响差异。回归结果(限于篇幅未报告)显示该交叉项的系数不显著,说明需要偿还贷款与不需偿还贷款家庭的消费对房价的反应并不存在显著差异。因此,省钱还贷不应是导致我国住房财富效应为负的重要原因。

六、结论与政策建议

大量文献发现,我国城镇居民的消费率随房价上涨而下降,即住房财富效应为负,这与经典理论和多数国家经验相悖。针对这种现象,本文提出了一个假说,即在经济高速增长和快速城市化进程中,我国城镇居民具有较强的再购房动机,从而引起过度储蓄,这是导致居民消费率与房价反向变动的重要原因。本文利用国家统计局2002-2009年12个城市的大样本家庭调查数据对这个假说进行了检验。

本文发现,对占各城市绝大多数的自有住房家庭来说,房价上涨确实带来消费下降,即住房财富效应为负。本文分别考察了为子女购买婚房、住房置换更新以及投资性购房这三种潜在的再购房需求对家庭消费-房价弹性的影响。研究发现:(1)由于有为子女购买婚房的需求,房价对有成年未婚男性家庭的消费具有显著的抑制作用。这个结果印证了一些学者提出的中国青年人“为了在婚姻市场获得竞争优势而压缩消费去购房”的猜想(Wei等,2012)。(2)居住在相对价值较低住房中的家庭的消费-房价弹性显著低于居住在相对价值较高住房中的家庭,这反映出家庭提高住房质量的需求。(3)投资性购房需求似乎并没有对居民消费产生抑制作用。本文还排除了为提前还贷而压缩消费是导致我国住房财富效应为负的重要原因。

本文认为,我国家庭住房难以发挥财富效应的一个重要原因是新生家庭的住房需求和住房的置换更新需求。基于此,本文提出以下政策建议:(1)政府应积极推进公租房建设,为已经结婚或准备结婚的年轻家庭提供长期稳定的租赁性住房,解决父母一辈的后顾之忧;同时,应增加面向年轻中产阶级的普通商品住宅供应,并利用市场调控逐步平抑房价,帮助新生家庭实现购房梦想。(2)应不断完善二手房市场,降低房产交易成本,帮助家庭更便捷地实现住房置换更新。(3)与发达国家相比,我国居民之所以有强烈的再购置或囤积住房的潜在动机,除了文化传统中有“置业”偏好外,更重要的是因为没有房产税,房产持有成本较低。因此,加快出台房产税,以税收或行政手段遏制非理性再购房需求,不仅是化解我国住房市场风险的重要基础,而且对释放居民消费潜力、扩大内需以及转变经济增长方式、加快经济转型也十分关键。

[1]陈健,陈杰,高波.信贷约束、房价与居民消费率——基于面板门槛模型的研究[J].金融研究,2012,(4):45-57.

[2]高波,王辉龙.长三角房地产价格波动与居民消费的实证分析[J].产业经济研究,2011,(1):1-10.

[3]况伟大.房价变动与中国城市居民消费[J].世界经济,2011,(10):21-34.

[4]骆祚炎.中国居民金融资产与住房资产财富效应的比较检验[J].中国软科学,2008,(4):40-47.

[5]王松涛,刘洪玉.以住房市场为载体的货币政策传导机制研究——SVAR模型的一个应用[J].数量经济技术经济研究,2009,(10):61-73.

[6]王子龙,许箫迪.房地产市场广义虚拟财富效应测度研究[J].中国工业经济,2011,(3):15-25.

[7]谢洁玉,吴斌珍,李宏彬,等.中国城市房价与居民消费[J].金融研究,2012,(6):13-27.

[8]郑思齐.住房需求的微观经济分析——理论与实证[M].北京:中国建筑工业出版社,2007.

[9]Campbell J Y,Cocco J F.How do house prices affect consumption?Evidence from micro data[R].NBER Working Paper No.11534,2005.

[10]Case K E,Quigley J M,Shiller R J.Comparing wealth effects:The stock market versus the housing market[J].The B.E.Journal of Macroeconomics,2005,5(1):1-32.

[11]Cocco J F.Portfolio choice in the presence of housing[J].The Review of Financial Studies,2005,18(2):535-567.

[12]Engelhardt G V.House prices and home owner saving behavior[J].Regional Science and Urban Economics,1996,26(3-4):313-336.

[13]Hoynes H W,McFadden D.The impact of demographics on housing and non-housing wealth in the United States[R].NBER Working Paper No.4666,1994.

[14]Lehnert A.Housing consumption and credit constraints[R].FEDS Working Paper No.63,2004.

[15]Ludwig A,SlØk T.The impact of changes in stock prices and house prices on consumption in OECD countries[R].IMF Working Paper,2002.

[16]Wei S J,Zhang X B,Liu Y.Status competition and housing prices[R].NBER Working Paper No.18000,2012.

[17]Yao R,Zhang H H.Optimal consumption and portfolio choices with risky housing and borrowing constraints[J].The Review of Financial Studies,2005,18(1):197-239.

猜你喜欢

大众投资指南(2021年23期)2021-12-06

房地产导刊(2020年11期)2020-12-28

民主与法制(2020年16期)2020-08-24

中华建设(2019年8期)2019-09-25

中华家教(2018年8期)2018-09-25

中华建设(2017年1期)2017-06-07

海峡姐妹(2017年1期)2017-02-27

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19

清风(2014年10期)2014-09-08