安徽省金融发展对新型城镇化建设影响的实证分析

2015-01-04 08:28孙晓晓

淮北师范大学学报(哲学社会科学版) 2015年3期

孙晓晓

(安徽财经大学 金融学院,安徽 蚌埠 233000)

改革开放以来,我国城镇化进程不断加快,水平不断提高。为了适应我国的城镇化速度,提高城镇化质量,以人为本的“新型城镇化”已经成为我国城镇化建设的方向。根据《国家新型城镇化规划(2014—2020)》的相关表述,可以将“新型城镇化”归纳为“坚持以人为本,以城乡统筹、城乡一体、产城互动、节约集约、生态宜居、和谐发展为基本特征,以新型工业化为动力,以统筹兼顾为原则的城镇化建设新路子”。金融作为现代经济的核心,对城镇化的建设起着重要的支持作用。金融发展对城镇化发展的作用也逐渐成为研究的重点。安徽省作为农业大省、中部经济带的重要组成部分,加快新型城镇化的脚步,提高城镇化的质量,不仅是保持安徽省经济稳定增长的重要手段,也是建设资源集约型社会、改善民生的内在要求。

一、问题的提出

与我国城镇化进程的曲折发展历程类似,安徽省也经历了曲折的城镇化发展,但是自1990年以来,安徽省的城镇化进程不断加快,水平不断提高。截至2013年,城镇化率已达到47.86%,略低于53.7%的全国平均水平,城镇化还有较大发展空间;人均耕地方面,2013年安徽省人均耕地仅0.07公顷,远低于0.1公顷的全国平均水平,更达不到农业规模化经营的门槛;产业结构方面,2013年安徽省服务业增加值占全省生产总值比重为33.02%,低于46.1%的全国平均水平。①文中数据根据《2014中国统计年鉴》《安徽省统计年鉴—2014》整理得出。所以,综合来看,安徽省的城镇化进程拥有较大的发展空间,城镇化质量也有待提高。随着经济的不断增长,安徽省的金融业也呈现出稳健的发展态势,金融业增加值占全省生产总值的比重不断提高,全省金融业运行良好,金融业服务实体经济的能力持续增强。

基于以上背景,考察安徽省金融发展与城镇化建设之间的长期关系,对于发挥金融业的重要作用,推进安徽省城镇化建设进程的加快、质量的提高有着重要意义。

二、文献综述

一直以来,城镇化的各个领域都是国内学者重点关注的问题。伍艳(2005)认为我国城镇化率始终滞后于工业化率的原因在于我国城镇化进程中始终存在着金融抑制,所以应从加快利率市场化改革、优化金融市场结构等方面来消除金融抑制。黄勇、谢朝华(2008)通过建立非结构化的向量自回归模型来分析我国银行贷款和城镇化建设之间的关系,认为应该从建立多元化的投融资体制、完善城镇金融服务体系等方面入手来强化金融支持效应[1]。朱建华、周彦玲、刘卫柏(2010)通过分析金融对欠发达地区农村城镇化建设不足的原因,提出欠发达地区农村城镇化建设规划应与金融发展互动协调,并给出了金融支持欠发达地区农村城镇化的路径创新[2]。何平、倪苹(2013)建立了中国城镇化质量评价指标体系,并对全国及31个省市的城镇化质量进行了评价分析[3]。赵纳、华玉燕(2013)运用协整检验与VEC模型分析了安徽省金融发展、经济增长与城乡居民收入差距之间的关系,并在此基础上提出了缩小城乡收入差距的建议[4]。李舟(2014)从农村城镇化建设中金融支持方面存在的问题、产生原因两个方面入手,认为在城镇化建设进程中金融创新必不可少,并给出了金融创新的路径选择[5]。

由以上综述不难看出,国内学者对城镇化建设的研究主要从消除金融抑制、强化金融支持、建立城镇化质量评价体系等角度入手;对安徽省城镇化的分析也局限于缩小城乡收入的角度。另外,“新型城镇化”要求城镇化不仅仅是人口的城镇化,更是产业的城镇化,环境的城镇化。本文在新型城镇化背景下,选择反映金融发展的三个指标作为解释变量,城镇化进程的指标方面,不仅选取反应人口城镇化的指标作为被解释变量,也添加了反应产业结构的指标作为被解释变量,通过建立计量模型分析金融发展对城镇化的影响。

三、安徽省金融发展与城镇化的实证分析

(一)指标选取与数据说明

1.衡量金融发展的指标

根据吴先满在《中国金融发展论》中的表述可以认为,金融发展是一个动态的过程,主要表现为金融规模的扩大、金融效率的提高和金融结构的优化。由于反映这三个方面的指标较多,在数据合理、可得的基础上,我们选取的解释变量为:

(1)金融规模(fir):一般情况下,衡量金融规模的主要指标是由戈德史密斯提出的金融相关率,但由于该指标是描述在一定时点上的金融规模且安徽省货币存量数据很难得到,所以我们用存贷款余额之和与省内生产总值之比来代替,即fir=(存款余额+贷款余额)/GDP;

(2)金融效率(fe):储蓄—投资转化率是反映金融效率的重要质变,所以在本文中采用储蓄—投资转化率,即fe=贷款总额/存款总额,来衡量安徽省金融行业的金融效率;

(3)金融结构(fs):基于安徽省城镇化建设资金主要来源于银行贷款,而资本市场上的融资,如股票融资、债券筹资,在城镇化建设的资金规模中占比较少,所以用全省贷款总额与当期省内GDP之比作为衡量金融结构的指标,即fs=贷款总额/GDP。

2.衡量城镇化质量的指标

由于新型城镇化强调“以人为本”,所以在选取衡量城镇化质量的指标方面,选择人口城镇化率来反映城镇人口的占比,选择产业比率来考察新型城镇化过程中产业结构的变动。即:

(1)人口方面,人口城镇化率(pur)=城镇人口/总人口;

(2)产业结构方面,产业比率(isr)=二、三产业总产值之和/GDP

以上指标所需要的数据均从《安徽省统计年鉴》和安徽省统计局网站整理所得,时间跨度为1998年—2013年;为了消除模型的异方差性,对以上指标去对数,使用的分析软件是Eviews6.0。

(二)实证分析结果

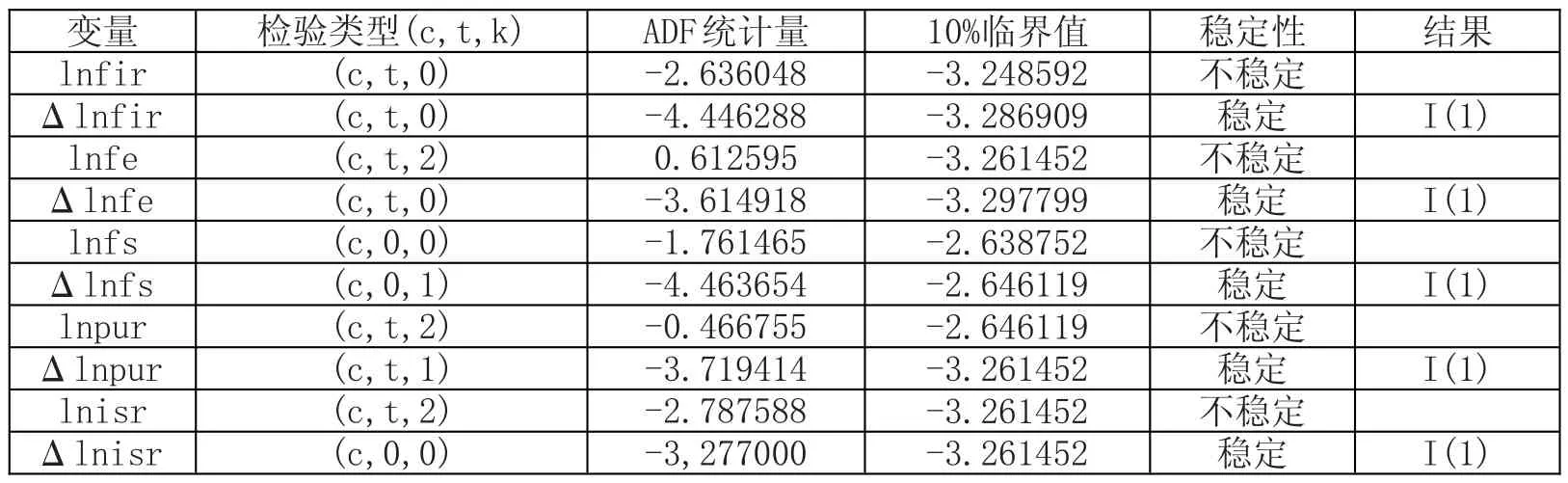

1.平稳性检验

对时间序列进行平稳性检验主要是为了排除可能出现的伪回归现象,常用的平稳性检验方法主要有DF检验、ADF检验和PP检验。在本文中采用常用的ADF检验,检验结果如表1所示。

表1 变量的单位根检验结果②检验类型中(c,t,k)分别表示单位根检验所包括的截距项、趋势项和滞后阶数,其中滞后阶数是eviews6.0根据SIC准则自动给出的;2、表中稳定性与否的结果是在10%的置信水平下得出的。

由以上检验结果可知,在10%的显著水平下所有变量均为非平稳的一阶单整序列,一阶差分后均为平稳序列,可以进行相关检验。

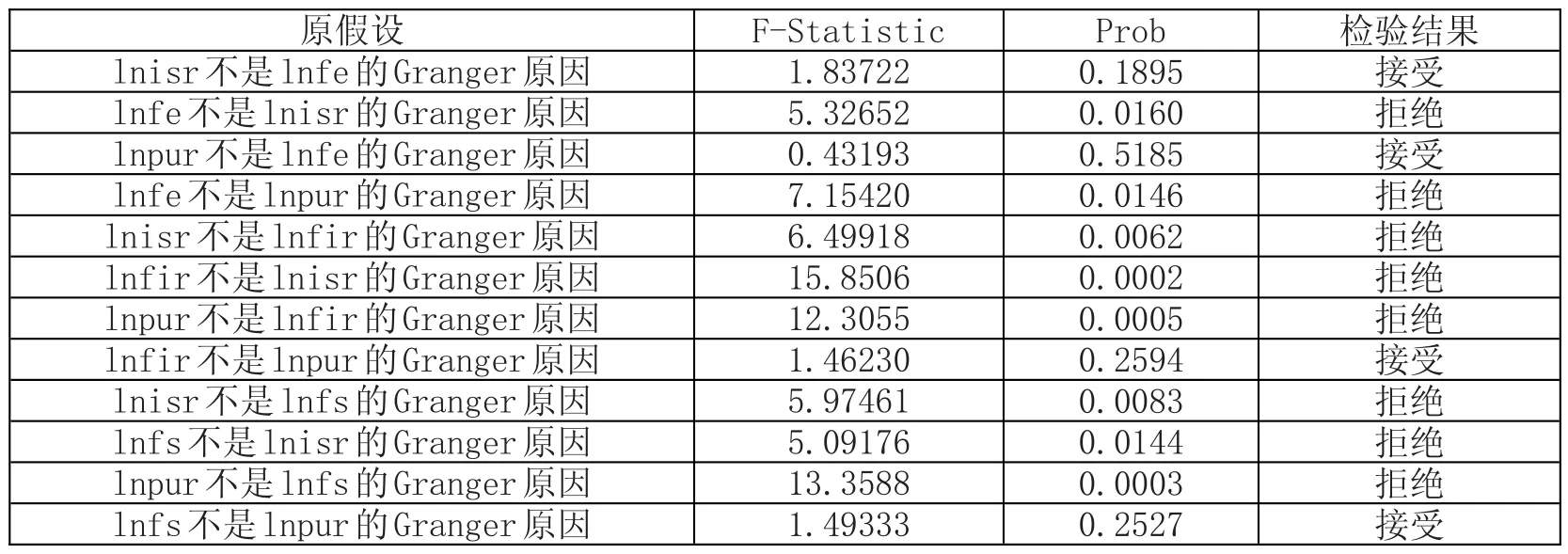

2.变量间的Granger因果关系检验

格兰杰因果关系检验主要用来检验变量间的作用关系及方向,如果变量间的相互影响存在反馈,那么他们之间具有Granger因果关系。各个变量的Granger因果关系检验结果如表2所示。

表2 Granger因果关系检验结果

上述结构表明,在5%的置信水平下,无法拒绝以下假设:产业结构(isr)的变动不是金融效率(fe)的Granger原因;人口城镇化(pur)不是金融效率(fe)的Granger原因;金融规模(fir)变动不是人口城镇化(pur)的Granger原因;金融结构(fs)不是人口城镇化(pur)的Granger原因。因此,从Granger检验的结果可以得出,安徽省的金融发展与城镇化建设在一定程度上是相互引导的,也即金融效率、金融规模和金融结构的变动会使产业结构得到改变,金融效率变动也引起城镇人口数量的变动;反过来,产业结构的变化对金融效率有一定的影响,城镇人口的数量的变化也会带来金融规模和金融结构的变化。

3.协整检验

协整关系可以理解为变量之间存在的长期稳定关系。本文中我们使用Johansen协整检验来验证变量之间的关系。

(1)lnpur与lnfir,lnfe,lnfs的Johansen检验

首先对人口城镇化率和金融规模、金融效率、金融结构进行协整检验,结果如表3所示:

表3:lnpur与lnfir,lnfe,lnfs的Johansen检验结果

由Johansen检验结果可知,变量之间存在着长期的稳定关系,建立协整方程:

由方程①可知,金融效率与金融规模对人口城镇化率产生正向影响,且金融效率每提高1个单位,人口城镇化率变动1.033395个单位,金融规模每提高1个单位,人口城镇化率变动4.111366个单位,金融规模对人口城镇化率的推动更大;而金融结构对人口城镇化率有反向影响,金融结构每提高1个单位,会导致3.476533个单位人口城镇化率的下降;金融规模对于城镇化建设中城镇人口的增加作用更为显著一些。

(2)lnisr与lnfir,lnfe,lnfs的Johansen检验

接着对产业比率和金融规模、金融效率、金融结构进行协整检验,结果如表4所示:

表4:lnisr与lnfir,lnfe,lnfs的Johansen检验结果(lag:1 2)

由Johansen检验结果可知,变量之间存在着长期的稳定关系,建立协整序列的误差修正模型:

由方程②可知,金融效率与金融规模对产业比率产生正向影响,且金融效率每提高1个单位,产业比率变动4.590093个单位,金融规模每提高1个单位,产业比率变动9.664175个单位,金融规模对人口城镇化率的推动更大;而金融结构对人口城镇化率有反向影响,金融结构每提高1个单位,会导致9.843672个单位产业比率的下降;在这个协整方程中可以看出金融结构的反向作用对产业结构的调整作用较为显著。

4.向量误差修正模型(VEC)

Johansen协整检验说明金融发展与城镇化建设之间存在着一定的长期稳定关系,而向量误差修正模型(VEC)是对变量施加了协整约束条件的VAR模型。为了验证金融发展与新型城镇化建设之间是否存在短期动态关系,建立向量误差修正模型(VEC)来进一步验证。

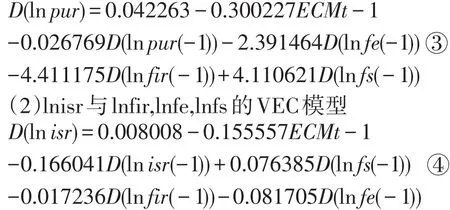

(1)lnpur与lnfir,lnfe,lnfs的VEC模型

由以上向量误差修正模型可以看出,两个误差修正项系数均为负数,符合反向修正机制的要求,表明短期非均衡向长期均衡不断趋近,系数的大小反映了调整的速度。

四、结论分析

本文以1990年—2013年安徽省相关数据为样本,对城镇化水平和金融发展水平的关系进行实证分析,得出如下结论:

第一,运用Granger因果关系检验法对变量之间的Granger因果关系进行检验,结果显示安徽省的金融发展与城镇化建设在一定程度上是相互引导的,也即金融效率、金融规模和金融结构的变动会使产业结构得到改变,金融效率变动也引起城镇人口数量的变动;反过来,产业结构的变化对金融效率有一定的影响,城镇人口的数量的变化也会带来金融规模和金融结构的变化。

第二,运用Johansen协整检验验证多变量之间的长期协整关系,从检验结果来看,安徽省金融发展与其城镇化建设之间存在着一种长期稳定的关系,从方程①和方程②可以看出,金融效率和金融规模对城镇化建设都有着正向影响,而且相对而言,金融规模的正向作用更显著一些,这是因为尽管资金的趋利性使得大部分银行贷款流向盈利能力较高的二三产业,而二三产业的发展在一定程度上可以创造出更多的就业机会,引导农村人口流入城镇,从而使人口城镇化率得到提高;而金融结构对城镇化建设存在着反向作用,这一结论与相关理论不符,可能原因在于投放于城镇化建设的银行贷款较少,在支持城镇化建设上没有发挥应有的功效,反而在一定程度上阻碍了城镇化建设,这说明金融结构对城镇化建设的支持上还需要进一步改善,需要不断优化金融结构为安徽省城镇化建设提供有益支撑。

第三,运用向量误差修正模型(VEC)考察金融发展与新型城镇化建设之间是否存在短期动态关系。从方程③和方程④可以看出,误差修正项系数为负,符合反向修正机制,且根据系数来看,人口城镇化率对金融发展的调整速度要快于产业比率对金融发展的调整速度。总体来看,这种短期非均衡向长期均衡不断趋近也反映了在短期内,金融发展对城镇化建设的支持作用往往不尽如人意,而经济体内部的联系则不断驱使二者在长期内走向均衡。

五、对策建议

城镇化建设既可以促进经济稳定增长,也可以达到改善民生的要求,对于构建社会主义和谐社会有着不可替代的重要作用;而金融作为现代经济的核心,在经济发展的各个方面起着基础性的作用。二者的协调发展不仅可以推动安徽省城镇化建设进程,提高城镇化质量,还可以促进金融业健康、稳定的发展。根据上述分析与结论,给出如下对策。

第一,提高金融效率,构建并完善融资平台,拓宽城镇化建设融资渠道。一个好的融资平台可以为资金的供需双方提供信息咨询,减弱信息不对称型,提高资金的利用效率。从上述分析来看,安徽省城镇化建设所需资金主要来源于政策性银行、国有商业银行和股份制商业银行的贷款,融资渠道较为单一。在资本市场不断发展的今天,可以通过发行政府债券、运用信托、资产支持证券化等金融产品,盘活资本存量。

第二,扩大金融规模,推进金融机构多元化发展。由于安徽省城镇化建设资金主要来源于银行类金融机构,非银行类金融机构几乎没有参与城镇化建设,在这种情况下,应该在发挥银行类金融机构在城镇化建设作用的同时,积极鼓励非银行类金融机构参与其中。例如,租赁公司可以提供企业生产的大型设备;担保公司可以为中小微企业提供担保,从而促进产业结构的优化,提高城镇化的质量。

第三,加强金融监管,促进金融业健康、稳定发展。小城镇与县域的金融发展是金融业发展的薄弱环节,城镇化进程的不断加快,更加需要一个稳定的金融环境作为支撑。因此,金融监管机构必须推陈出新、与时俱进的针对不同金融风险出台具体的监管条例与措施,确保金融业与城镇化建设的稳步发展。

[1]黄勇,谢朝华.城镇化建设中的金融支持效应分析[J].理论探索,2008(3):91-93.

[2]朱建华,周彦伶,刘卫柏.欠发达地区农村城镇化建设的金融支持研究[J].城市发展研究,2010(4):137-139.

[3]何平,倪苹.中国城镇化质量研究[J].统计研究,2013(6):11-18.

[4]赵纳,华玉燕.安徽省金融发展、经济增长与城乡居民收入差距的动态研究[J].金融教育研究,2013(6):41-45.

[5]李舟.我国农村城镇化建设中金融支持存在的问题、原因及对策[J].河南师范大学学报:哲学社会科学版,2014(3):88-90.

猜你喜欢

少儿画王(3-6岁)(2022年6期)2022-07-19

家教世界(2021年7期)2021-03-23

家教世界(2021年5期)2021-03-11

家教世界(2021年2期)2021-03-03

河南科学(2020年3期)2020-06-02

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

河南科技大学学报(社会科学版)(2015年4期)2015-12-20