报表项合并处理问题研究

2015-01-08 12:18张新攀

中国管理信息化 2015年9期

张新攀

(上海宝信软件股份有限公司,上海 200941)

1引 言

目前我国大型集团、股份制企业迅猛发展,参与合并的下属公司也越来越多,因合并报表本身的业务复杂性,加之企业本身对下属公司的管理需要或上市公司信息披露等外因,要求这些大型企业能够快速出具反映公司真实状况的合并报表。在合并报表系统设计中,主要采用以下两种方式。

并表法:财政部规定了合并会计报表的一套编制方法和程序,即在对纳入合并范围的个别会计报表的数据进行加总的基础上,通过编制抵销分录将企业集团内部的经济业务对个别会计报表的影响予以抵销,然后合并会计报表各项目的数额编制得到合并会计报表。

并账法:在整个集团公司范围内建立完善的会计信息系统,即合并报表信息系统与其他账务处理系统很好地集成在一起的前提下,在会计核算系统内设立一个虚拟的“抵销公司”。当发生内部交易业务时,系统自动发出内部交易通知,抵销公司据此记录这笔业务(编制抵销分录,过入消除集),同时进行交易的有关公司分别过账。

2 报表项

报表项是对合并报表收集及合并的模板具体单元格的描述,每一个单元格都分配一个组合代码,这个组合码就是报表项=报表科目+辅助维度+期间代码的组合。

它以会计报表的资产负债表、利润表及现金流量表的项为根报表科目。例如资产负债表的货币资金项是1001-库存现金,1002-银行存款会计科目的合计,在定义货币资金这个项时,暂时采用1001报表科目代表资产负债表的货币资金项。在资产负债表内同时也存在很多合计项,例如流动资产、非流动资产、资产合计等项,在编码时为了和以上的货币资金区别对待,在前面引入字母来加以区分,货币资金等基础项第一位加入I(Item),用I1001代表货币资金,合计项第一位加入T(Total)代码来代表此报表科目是一个合计项,T1010-报表科目代码代表流动资产等。以此类推,参照会计科目来设置报表科目,我们会发现资产类第二位都是用1来表示,2代表负债,4代表权益,6代表损益(利润表),这样做的好处在于一定程度上规范了编码,也方便了会计报表核算人员的记忆。因现金流量表是另一种对企业报表的表现形式,所以用IX开始编码的方式来区别对待。

在确定了根报表科目以后,附注、附表是根报表科目扩展和延伸。当我们有存货明细报表时,就可以根据资产负债表编制的根存货报表科目(例如I1405),来确定存货明细报表科目。报表科目的扩展、延伸也采用会计科目核算方式,通过增加二级、三级报表科目方式来处理。例如存货的原材料可以编码成I1405-010-010,原材料的跌价准备可以编码成 I1405-020-010。 细心的读者可能已经发现存货的二级科目I1405-010用来表示存货的账面价值,I1405-020用来表示存货的跌价准备,资产负债表的存货应为存货的账面减去存货的跌价准备,而在填报会计报表时,所有的数据都是用正数来表示的,如何实现资产负债表的存货计算呢?会计人员都知道在会计核算时每个会计科目都有余额方向——借或贷,因此可以采用设置I1405、I1405-010的余额方向为借,I1405-020的余额方向为贷 (对应会计科目存货跌价准备计提科目的贷)来解决这个问题。

数据类型由期间代码和计量代码组合。期间代码是用来表示报表上相同项不同期间值,例如年初、期末的货币资金项金额。年初、本月初、本月借发生、本月贷发生、本月发生、累计借发生、累计贷发生、累计发生、期末基本包括会计报表所有期间的可能。 计量代码是用来表示报表上相同项不同计量类型,例如存货某产品的年初金额或数量等。

在以上报表科目+数据类型的基础上,还可以考虑增加辅助核算类型及代码,附加维度包括币种、公司、存货品种等可进一步描述报表信息。

3 项目收集

报表项收集主要有两种方式:

(1)账务转换

直接从业务核算系统转换为报表项数据,主要是建立报表项目与账务核算会计科目之间的加减关系。当然如果模板涉及少量的财务业务指标分析还会涉及乘除及特殊函数处理。

(2)模板转换

建立收集模板与报表项的映射关系,从而可通过模板收集项目数据。

4 报表项目到账务转换

根据合并范围及数据收集所收集的报表项数据,平行汇总这些报表项数据到合并层面形成合并账套的合并账务抵销数据。这部分功能就是针对并表法中对纳入合并范围的个别会计报表的数据进行加总,但不是简单的加总,区别在于需要把报表数据转换成为账务数据。

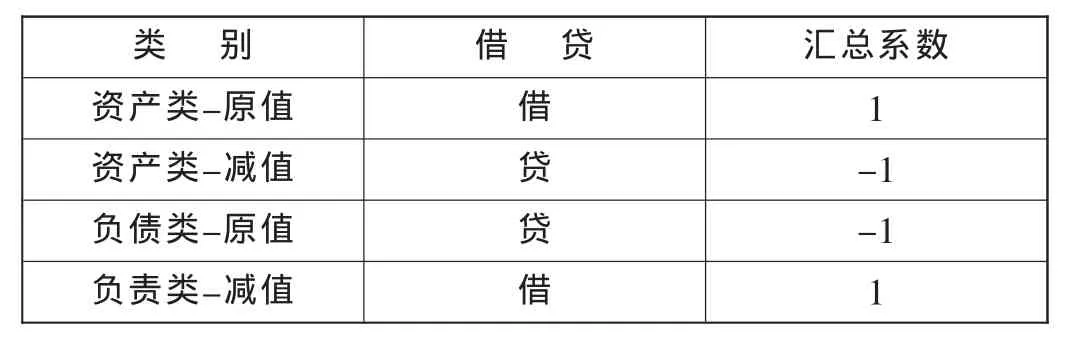

总结了整个会计科目与报表项目之间的关系,我们可以归纳为以下4种情况(见表1)。

表1 会计科目与报表项目之间的关系

依照表1我们可以设置权益类等其他科目,来完成整个报表数据到账务数据的转换。接上面存货的例子,可通过表2来转换数据。

表2 报表数据到账务数据的转换

5 抵销账务平台

将报表数据转换为账务数据,主要是模拟了会计系统中常用的总账核算方式建立抵销账务平台。利用这个平台可以方便对接各种复杂抵销模型:债权债务、内部交易、长期股权投资等,有利于提升系统的扩展性;同时也利用财务人员对会计凭证的熟悉,模拟建立抵销凭证。

(1)抵销分录

我们在建立报表项体系的时候,就已经确定了报表项上下级的关系。我们把可以录入抵销分录的报表科目设置到末级上,同时根据业务需要设置到不同的期间代码的数据类型上。

(2)合并结果

将合并汇总的报表科目和抵销分录的报表科目进行整合,形成汇总-抵销(抵销分录借方-抵销分录贷方)=合并数。我们知道抵销分录只能做在一个末级科目上。其上一层级(主表)在合并层面也必须减去相应的金额。这就要利用上卷功能,在一般总账都有类似的功能,不再详细描述。不过合并报表和总账还是有差别的,合并报表有可能出现空层、断层(即在报表中不存在的报表科目),这些汇总处理的空层,可以在处理完成后将其删除,它们是没有用途的(既不展示,合并也不需要)。最后将前面的汇总数减去分录抵销数,最后算出合并数。

6 账务平台到报表转换

合并账务平台主要对期末数据、本期累计或本月发生进行抵销,其他期间代码的数据类型都需要转换处理。表3就是对于一种合并方式的处理方案。

合计项目数据都能通过合计公式计算出合并层面的合计数据。最终通过以上方式处理形成合并账套报表数据。

7总 结

基于报表项的合并抵销是模拟并表法的一种实现方式,同时合并账务平台又借鉴了总账账务处理方式,集合两种方法。它的优势在于:抽象出报表的原子单位报表项,脱离了报表模板的束缚,再利用报表项原子的重组,构建出复杂的业务形态,例如利用报表项和报表项目的关系构建出计算及审核业务,利用报表项上下关系构建出合并账务抵销平台、通过建立报表项与模板关系可以任意输入、输出不同模板等;当企业对集团有很高的财务报表需求并且因集团本身覆盖不全面、业务形态复杂,不能简单利用并账法时,利用报表项是一个不错的选择。

表3 一种合并方式的处理方案

[1]潘婉霞.合并财务报表编制的并表法与并账法 [J].财会月刊,2007(10).

[2]马良渝,张日江.我国企业合并会计报表的软件系统模式[J].中国管理信息化,2005(12).

猜你喜欢

法制博览(2021年31期)2021-11-24

南大法学(2021年5期)2021-04-19

——以法定抵销为例

哈尔滨师范大学社会科学学报(2020年6期)2020-12-19

电子测试(2018年22期)2018-12-19

消费导刊(2018年10期)2018-08-20

财讯(2018年8期)2018-05-14

行政事业资产与财务(2016年10期)2016-09-26

法制博览(2016年33期)2016-02-01

三门峡职业技术学院学报(2015年4期)2015-06-23

财经界(学术版)(2015年4期)2015-03-18