现有矿业投资环境评价技术适用性与改造研究

2015-01-12 03:34赵连荣田馨予

中国矿业 2015年10期

雷 平,赵连荣,田馨予

(中国地质大学(北京) 人文经管学院,北京 100083)

现有矿业投资环境评价技术适用性与改造研究

雷 平,赵连荣,田馨予

(中国地质大学(北京) 人文经管学院,北京 100083)

基于中国对外投资企业数据库,本文实证检验了加拿大弗雷泽指数和世界银行治理数据库在解释和预测中国采掘类对外直接投资区位选择中的适用性。经验研究证实,弗雷泽指数和世行治理指数因其具有较强共线性而无法全面衡量东道国投资环境,也不能直接用于解释中国采掘类外直接投资。通过分解变异量重构指标,重构后的佛雷德指数可以有效应用于中国采掘类对外直接投资的评估与预测模型。

采掘;对外直接投资;环境评估;改造

中国对外直接投资(outward foreign direct investment,以下简称 OFDI)的区位选择影响因素与发达国家和地区的FDI不同[1-4],也与近年发展起来的发展中国家和地区FDI不同[5-[9]。采掘类OFDI由于其重资产、长周期、高稀缺资源依赖的原因,对投资环境更敏感,受投资环境变动的影响也更大。相应的,对投资环境的评估技术和评估指标也更重视。

作为一个后发展国家,中国还来不及积累足够的经验来总结出适宜自身的OFDI投资环境评价体系,但是直接应用发达国家已有的评价体系可能出现水土不服的现象。鉴于此,利用国际上已有的评价方法和指标体系,探讨其对中国采掘类OFDI的适用性,不仅可以为采掘类OFDI提供有效的指引,理论上还可以进一步探讨为何国际上通用的正向环境评价指标对我国采掘类OFDI存在方向上的差别。

1 文献综述

与境外投资环境评价联系最为紧密的研究领域是对国家风险的研究。所谓国家风险是在国际业务中涉及外国国家主权所引起的或与国家社会变动有关的风险,包括但不限于政府不能履行债务的主权信用风险和政府限制资金转移的转移风险[10]。目前世界上影响较大的国家风险指数主要有商业环境风险指数(BERI)、机构投资者国家风险等级指标、欧洲货币指数国家风险等级指标、国家风险指南(ICRG)、德国经济研究所国家风险预警系统等。此外,以标准普尔、穆迪和惠誉三个机构为代表的国家信用评级对国际金融市场有较大的影响[2]。

有研究证实,不同方法、不同机构、不同目的、内部和外部的国家风险评价存在较高的一致性,如穆迪研究认为风险因素加权打分法和回归拟合模型评价结果的一致性在90%以上,厄布尔等(1995)发现标准普尔、穆迪和机构投资者风险度一致性在95%以上,与国家风险指南的一致性在90%以上。Claessens和Embrechts[11]的研究结论是穆迪和标准普尔的评级一致性为94%。王琛的实证研究也证实虽然各评级机构的指标类型和数据来源各不相同,但总量风险评级指标结果存在很强的相关性[12]。对测评结论基本一致这一点,Claessens和Embrechts以及顾乾屏等的解释是不同评级机构和组织对国家风险评价所用数据基本相同或近似,存在交叉引用情况,且在评价分析时交流形成相近的观点和看法[11,13]。王琛[12]认为除此外现有的风险评价指标都是从西方主流国家角度进行评价。由于其资源战略与国家政治、军事、外交、金融战略的高度一体化和历史原因,一般不单列境外矿业投资环境指数,更多关注公司层面的研究,如Fraser Institute每年发布的《Survey of Mining Companies》。

近年来,由于中国境外直接投资快速增长的迫切需求与经验积累,中国境外直接投资环境评价得到较大的发展。除定性为主的研究外,定量研究多参考国外评价体系,局部调整或应用非参数半参数方法构建评价体系开展评价[14-16],由于时日较短和案例积累有限,多限于方法探讨,还没有形成系统理论和适用性成果。相反,国外主流评价机构理论体系完善,数据多层次、全方位、长序列,为在时空维度评价东道国投资环境提供了很好的支持,如能在现有的架构上进一步发展与完善,开发适用于中国OFDI的目的地评价技术,则能少走弯路,节约资源,既与国际接轨,又能保持中国特色,迅速满足实践需求。

2 研究设计、数据来源与处理

2.1 研究设计

以中国企业OFDI项目为样本数据库,研究东道国环境评价对采掘类投资项目的区位决策影响。当投资类型为采掘类时,赋值为1,否则为0。由于因变量的0-1分布特征,OLS估计存在异方差、概率预测值不在[0,1]区间以及边际影响为常数等问题。假设存在潜变量(latent variable),实际观察变量为yi。

(1)

=1-F(-xiβ)=F(xiβ)

(2)

假设误差项服从标准正态分布,选用Probit模型,基本模型如方程(3)。由于对同一个国家1年内可能有多次投资,采用截面估计方法而不是面板估计方法。

Probit(MOFDIit)=∝t+xitβt+CVitγt+τit

(3)

其中MOFDIit为t年第i笔OFDI是否为采掘类投资,如是取值为1,否则为0。与方程(1)和(2)相比,方程(3)增加了控制变量CVit。

2.2 变量选择

中国对外直接投资主要采用商务部中国对外直接投资统计公报和对外直接投资企业数据库,前者为宏观总量数据,后者为微观数据。由于总量数据受企业投资规模差异影响,本研究选择中国企业对外直接投资微观目的地决策为因变量。

采掘类FDI投资环境评价世界上影响最大的是加拿大弗雷泽指标(Fraser)。世界银行WGI指数(WorldwideGovernanceIndicators)被认为是当前诸多治理定量研究中严谨度高、影响力大、使用面广的综合投资环境评价指数,在已有文献中得到广泛的应用[17-18]。弗雷泽指数和治理指数都是由细分指标构成的指数体系,前者包括当前规制与土地利用条件下矿产潜力等多项指标,后者包括腐败控制等6项指标。借鉴已有文献的相关性研究结论,如果证实弗雷泽指数和治理指数不同维度指标存在严重共线性问题,应采取数据分解技术,挖掘现有指标体系中的差异变量,根据变异量重构指数开展研究。

借鉴已有研究,以GDP衡量东道国市场规模,以人均GDP衡量东道国经济发展水平,以GDP增长率衡量经济活力,以矿产租金、能源出口占商品出口比重衡量资源丰裕度,以是否与中国接壤、距离控制东道国与中国的社会与空间距离,以是否内陆城市控制东道国地理特征[19-20]。

2.3 数据来源及简要统计

本研究使用的主要变量及数据来源见表1。与已有的研究一致,数据库删除了OFDI中中国香港、中国澳门、中国台湾、开曼群岛和英属维尔京群岛为目的地的投资样本[20]。研究年限为2003~2013年。人均GDP和GDP采用IMF美元折现指数调整为2010年美元。为减少异方差和多重共线性,对人均GDP、GDP和空间距离取自然对数。

表1 变量数据来源及描述性统计

3 实证研究

3.1 指标体系重构

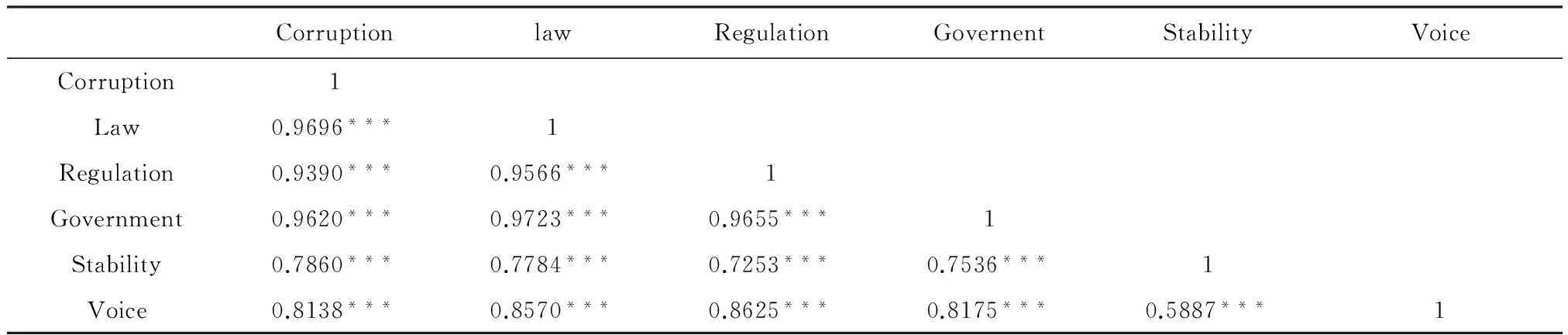

首先开展两组评估指标体系内各维度的相关性检验,以判断其共线性程度。WGI指数相关性检验见表2,弗雷泽指数相关性检验由于维度达到20个,在此从略但可供索取。

表2的结果显示,虽然分为不同维度评价东道国投资环境,但6个维度评价结果之间高度正相关,相关性最高可达0.97,最低也超过0.55,超过拒绝共线性的接受范围。弗雷泽指数相关性检验结果与WGI指数类似,区别在由于指标覆盖范围的扩大,相关系数较WGI略有下降,但依旧在较高水平且1%统计水平显著。

表2 WGI指数相关性检验

说明:①***代表1%水平显著;②Corruption代表腐败控制,law代表法制规则,Regulation代表规制质量,Government代表政府效率,Stability代表政治稳定,Voice代表言论与问责。

相关性检验结果一方面证实弗雷泽指数和WGI指数各维度指标存在严重共线性,符合已有的研究成果[11-12],另一方面要求研究者开发新的技术以利用现有指数中包含的信息。

一种简单的处理方法是对不同维度指标简单平均,乔晶和胡兵[20]采用了这一方法。但简单平均不利于挖掘各维度的信息差异,会造成评价信息的损失。主成分分析在统计中常被用为降维处理方法,但与协方差导向的因子分析不同,方差导向的主成分分析的目的是选择一组彼此独立的成分,以表达变量原来的变异量。由此,本研究采用主成分分析法重构高度相关的评价指标,重构过程遵循典型的主成分分析法,判断准则采用陡坡检验、Kaiser原则和Horn原则,最终弗雷泽指数形成4个新的维度,根据变量加权系数,分类为社会发展水平(Fraso)、规制的透明度(Fratra)、矿产资源潜力(Framine)和土地纠纷(Fraset)。采用同样的方法重构WGI指数发现只有1个新的维度,分类为治理水平(WGI)。

重构后的变量及其他变量的描述性统计见表1。相关性检验发现,经主成分分析法处理后,变量间相关系数基本都在0.4以下(弗雷泽Fraso与WGI除外,相关系数0.88,且在1%统计水平显著),证明经处理后的变量间已经排除了多重共线性的嫌疑(结果略,可供索取)。

3.2 实证研究

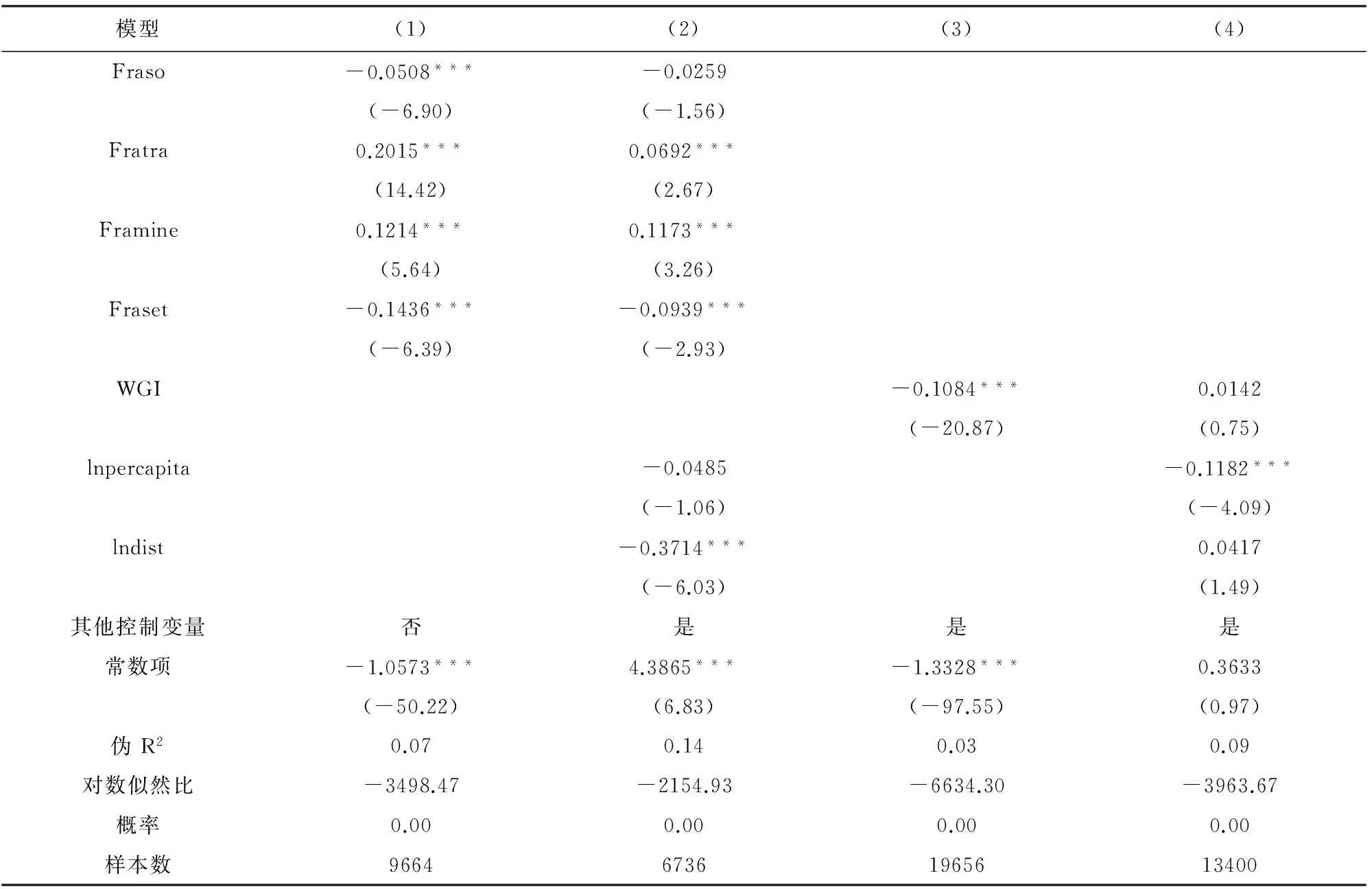

基于方程(3),结合指标体系重构结果,应用方程(4)和方程(5)进行了重构后的4维度弗雷泽指数检验,其中方程(4)引入了4维指数进行检验,方程(5)则控制了更多变量。方程中变量代码含义见表1,下标含义见方程(3)。检验结果见表3中模型1和模型2。

Probit(MOFDIit)=α0+β1Frasoit+β2Fratrait

+β3Framineit+β4Frasetit+τit

(4)

Probit(MOFDIit)=α0+β1Frasoit+β2Fratrait

+β3Framineit+β4Frasetit+δ1lnpercapitait

+δ2lndistit+CVitγ+τit

(5)

同样基于方程(3)对重构后WGI指数评价效果开展研究,与方程(6)相比,方程(7)引入了更多控制变量。方程中变量含义见表1,下标含义见方程(3)。检验结果见表3中模型3和模型4。

Probit(MOFDIit)=α0+β1WGIit+τit

(6)

Probit(MOFDIit)=α0+β1WGIit

+δ1lnpercapitait+δ2lndistit+CVitγ+τit

(7)

表3 实证研究结果

说明:①括号内为z统计量;②*、**、***分别代表10%、5%和1%统计水平显著;③标准误使用不依赖分布假设的bootstrap方法估计;④除人均GDP和距离的其他控制变量检验结果略,可供索取。

模型1同时引入了重构后的4维度弗雷泽指数,检验结果符合预期,中国采掘类OFDI的区位选择与东道国社会发展水平显著负相关。模型1的回归结果还显示,中国采掘类OFDI虽然回避社会发展较为完善的投资目的地,但重视东道国投资环境的透明度,尽可能回避容易引起资产产权纠纷的区域,这表现在规制透明度回归系数显著为正和土地纠纷回归系数显著为负两个方面。矿产资源潜力回归系数显著为正,这符合采掘类OFDI的行业特征。模型1的回归结果显示,虽然弗雷泽指数采用正向匹配方式,即得分越高,东道国的采掘业投资环境越好,但中国的OFDI并没有由于弗雷泽指数评价的投资环境好而更多投资。中国的采掘类OFDI有自己独特的区位选择评价标准,重构后的弗雷泽4维指标有的是正向指标,如透明度、资源潜力,也有负向指标,如社会发展水平和土地纠纷。在中国与世界发达国际采掘类OFDI投资环境评价差异的背后,可能隐藏的是中国OFDI的后发特征,以及在多样化、陌生环境经营技术和经验的不足。相应的,为符合中国采掘类OFDI的需要,在采用弗雷泽指数决定投资东道国时,不仅应重构指数,且应用方向和指标权重都应相应重构。

模型3检验了WGI指数在预测中国采掘类OFDI区位选择中的作用,结论与模型1相似,但从z统计量看检验的显著性进一步提高,证实了东道国的社会发展水平或者说社会治理水平与中国采掘类OFDI显著负相关。

模型2和模型4是分别纳入了投资环境评价和控制变量后的实证检验。当引入控制变量后,模型2发现东道国社会发展水平虽然回归系数符号不变,但再在统计上显著了,有相似变化的还有人均GDP。其原因估计是弗雷泽治理指数重构后的社会发展水平与人均GDP存在正相关关系。实践中通常观察到经济发展水平较高的国家和地区确实也是社会发展水平较高、社会治理较好的地区,二者内在的联系和因果关系是新制度经济学的重要议题,超出了本研究的范畴。模型4也有类似表现,不过变化更大,在引入控制变量后,WGI治理指数回归系数不仅显著水平,甚至符号都发生了变化,显示控制变量中已经包括WGI指数中的信息。我们猜测这同样是因为WGI指数与经济发展水平相关的原因。模型2中另一个值得关注的变化是距离回归系数符号由正变负,且显著水平大大提高,在大量控制制度与投资环境因素后,引力模型预测的OFDI与距离负相关开始出现[21],而模型4并没有出现这一变化,显示模型2中重构后的弗雷泽4维指数比WGI指数控制了更多的东道国特征,也更适合于投资类OFDI评估东道国环境。

3.3 研究结果分析

表2和表3 的研究结论证明了本文研究的必要性。与国外主流投资环境评价体系相比,中国OFDI投资环境评价不仅在指标权重上存在巨大的差异,在指标选择乃至指标影响方向上也存在结构性的差异。本文的研究较好的解决了利用已有理论和数据库,通过重构评价体系以指导中国OFDI问题,但也发现一个令人困惑的现象,即相比发达国家的OFDI,中国的OFDI更偏重投资社会发展较为滞后的区域。经济现象不应从道德角度解释,中国采掘类OFDI更多的投入欠发达国家至少有以下四条理由:首先,采掘类资源在空间上高度集中,作为国际OFDI的后来者,更有利的投资目的地已经被先行者占据;其次,由于政治体制差异,发达国家对中国采掘类OFDI壁垒森严;第三,相比发达国家,发展中国家有更少的发展路径选择和更多的资源开发欲望;最后,采掘业可能对区域资源环境造成一定影响,而发达国家通常有更严格的资源环境补偿政策。综合以上原因,中国OFDI与发达国家OFDI并无不同,不存在市场国家与非市场国家的差异,其对东道国投资环境的评估实际也是投入产出评估,不同之处仅是各自面临的成本函数和收益函数不同。

从这个角度看,本文开发的评估体系可以理解成中国采掘类OFDI的基本成本收益函数。

4 结 论

以商务部对外投资企业数据库为基础,本文研究了弗雷泽指数和世行WGI指数在预测和指导中国采掘类OFDI中的作用,并深入研究了应用现有指数指导和预测中国采掘类OFDI的方法。本文研究结论归纳如下。

1)基于主流国际OFDI投资环境评价体系和数据库,可构建适用于中国OFDI的评价体系,但需要进行结构性的调整。

2)本文是基于中国OFDI事实进行的投资环境评价筛选,对变量系数符号和绝对值影响因素还需深入研究,尤其是有明显中国特征的变量,如社会发展水平变量等。

3)与已有研究相比,本文最大的差别在于选择性继承了弗雷泽评价体系的理论架构和数据库,同时根据中国经验实证重构了评价结构使其适用于中国OFDI。

4)本文的理论意义体现在构建的评价体系建立在国际主流投资理论之上,具有坚实的理论基础;实际价值表现为可以为中国采掘类OFDI提供决策依据,也可用于预测中国的采掘类OFDI投资区位决策。

5)本研究继续深入的方向是基于评价体系研究OFDI投资机制,发展国际FDI理论,实现中国实践与FDI理论的深度融合。

[1] Dunning,J.H.Trade.Location of Economic Activity and the MNE:A Search for an Eclectic Approach,In B.Ohlin,P.-O.Hesselborn and P.M.Wijkman(eds.)[C]//The International Allocation of Economic Activity:Proceedings of a Nobel Symposium Held at Stockholm.London:Macmillan,1977:395-418.

[2] Dunning,J.H.and A.M.Rugman.The Influence of Hymer’s Dissertation on the Theory of Foreign Direct Investment[J].American Economic Review,1985,75:228-232.

[3] Dunning,J.H.and S.M.Lundan.Multinational Enterprises and the Global Economy[M].Edward Elgar Publishing,2008.[4] Kojima,K.Direct Foreign Investment:A Japanese Model of Multinational Business Operations[M].London:CroomHelm,1978.[5] Buckley,P.J.,A.R.Cross,H.Tan,L.Xin and H.Voss.Historic and Emergent Trends in Chinese Outward Direct Investment[J].Management International Review,2008,48:715-748.

[6] Lall,S.The Rise of Multinationals from the Third World[J].Third World Quarterly,1983,5:618-626.

[7] Mathews,J.A.Dragon Multinational:A New Model for Global Growth[M].Oxford:Oxford University Press,2002.

[8] Mathews,J.A.Dragon Multinationals:New Players in 21st Century Globalization[J].Asia Pacific Journal of Management,2006,23:5-27.

[9] Wells,L.T.Third World Multinationals:The Rise of Foreign Investments from Developing Countries[M].Cambridge:The MIT Press,1983.

[10] Claessens,S.and ?G.Embrechts.Basel II,Sovereign Ratings and Transfer Risk:External Versus Internal Ratings[EB/OL].Bank for International Settlements,2003.

[11] Meldrum,D.H.Country risk and foreign direct investment[J].Journal of the National Association for Business Economists,2000,35:33-40.

[12] 王琛.国家风险评价指标体系对比研究[J].经济与管理研究,2008(6):51-55.

[13] 顾乾屏,何珊,解志烨,等.国家风险评价方法比较研究[J].金融教学与研究,2008(4):19-22.

[14] 李霞.中国对外投资的环境风险综述与对策建议[J].中国人口·资源与环境,2015(7):62-67.

[15] 李富兵,苏永强,刘大文,等.我国周边国家矿产资源投资环境评价指标体系的构建及应用[J].中国矿业,2010(10):15-16,31.

[16] 郑明贵,谢为.海外铁矿资源开发投资环境评价模型与应用[J].矿业研究与开发,2014(8):122-127.

[17] 臧雷振.治理定量研究:理论演进与反思——以世界治理指数(WGI)为例[J].国外社会科学,2012(4):11-16.

[18] 臧雷振,徐湘林.政府质量:国家治理结构性指标研究的兴起[J].公共行政评论,2013,6(5):109-130,180-181.

[19] 宗方宇,路江涌,武常岐.双边投资协定、制度环境和企业对外直接投资区位选择[J].经济研究,2012(5):71-82,146.

[20] 乔晶,胡兵.中国对外直接投资:过度抑或不足[J].数量经济技术经济研究,2014(7):38-51.

Research on the suitability of western investment environmental assessment model and its improvement

LEI Ping,ZHAO Lian-rong,TIAN Xin-yu

(School of Humanities and Economic Management,China University of Geosciences(Beijing),Beijing 100083,China)

Based on database of China’s OFDI enterprises,this paper studies the suitability of the existing environmental assessment models to China’s OFDI which are mainly introduced by advanced western countries.Empirically,the Fraser index and the World Governance Index are all found to be highly correlated and are incapable of explaining the location decisions of China’s OFDI.However,after reconstruction with principle component analysis,the reconstructed Fraser index can be used to explain and predict the destination choice for China's OFDI in the mining industries effectively.

mining; OFDI; environmental assessment; reconstruction

2015-03-05

教育部人文社会科学研究规划基金面上项目资助(编号:12YJA790064);国家自然科学基金面上项目资助(编号:41471112);中央高校基本科研业务费优秀教师项目资助(编号:2652015152);中国地质大学(北京)2012年研究生院重点教改项目资助

雷平(1970-),男,重庆人,副教授,博士,研究方向为区域经济、公共管理。E-mail:leipingleiping@hotmail.com;赵连荣(1965-),女,河北人,博士,教授,研究方向为资源政策。E-mail:zhaolr@cugb.edu.cn;田馨予(1990-),女,山西长治人,硕士,研究方向为公共管理。E-maiL:tiantianxin996@163.com。

F424.1

A

1004-4051(2015)10-0052-05

猜你喜欢

莫愁(2022年26期)2022-09-20

哈尔滨工业大学学报(2022年5期)2022-04-19

摄影世界(2022年1期)2022-01-21

中国生殖健康(2020年7期)2020-12-10

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

商周刊(2017年6期)2017-08-22

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

商(2016年29期)2016-10-29

电影(2016年5期)2016-06-04