企业集团母子公司监控博弈分析及机制设计研究

2015-01-23 08:04张武

企业导报 2015年1期

关键词:激励机制

张武

摘 要:企业集团母子公司之间有时由于目标不同,双方存在利益冲突,基于此本文建立企业集团董事会提供顶层设计的前提下,两个代理人即母公司高管团队与子公司之间的监控博弈纳什均衡,并构建激励机制博弈模型,得到母公司董事会加强对母公司高管团队监控子公司的激励,将提升母子公司监控有效性;而母公司董事会越过母公司高管对子公司加重惩罚是无效的的结论,对母子公司有效监控和管理具有启示意义。

关键词:母子公司监控;激励机制;惩罚机制

引言:随着经济的发展和企业规模的不断扩大,母子公司体制正在成为企业集团组织管理的重要形式。所谓母子公司体制,是为了适应经济的发展和企业规模的不断扩大,建立在公司制基础上的,以科学规范的产权管理为基本依据和保障的企业集团母公司对子公司的组织管理形式。企业集团公司在本质上是一组多重契约关系、多层次的法人联合体。

Hodge&Anthonyetal等[1]将组织视为委托人(principal)与代理人(agent)的契约关系。Jensen&Meckling等[2]指出当代理问题存在时,将产生监督成本、束缚成本及剩余损失。要解决代理问题,委托人要利用监督(monitoring)来限制代理人从事自利的行为或利用激励(incentives)使得代理人与委托人目标一致。代理理论的核心问题就是委托人如何设计一个最优激励与约束机制,以促使代理人从自身利益出发选择对委托人最有利的行为。冯根福等提出对以股权相对集中或高度集中为主要特征的上市公司而言,双重委托代理理论比单委托代理理论的解释力更强。基于委托代理理论对以往国内外相关研究的分析,本文对企业集团公司母子公司监控绩效与对母子公司互动关系两个方面进行讨论。

(一)通过对母公司高管团队激励加强监控绩效。Eitan和Steve(2006)通过建立委托代理模型,分析得出对代理人实施股权激励,既可以令代理人努力工作,也会导致代理人转移其部分资源用于粉饰绩效。Keith(2008)等建立了管理者隐藏绩效信息的情况下的最优管理契约,他们发现基于报告收益的契约不能给管理者激励,使管理者最大化利润和真实上报绩效。结果表明,允许一定程度的绩效操纵是有效契约的必备条件。王明照等研究得出信息不对称使对子公司的管控难度将进一步加大,设计一套有效的激励机制对子公司经营者和母公司委派人员进行激励,可以有效缓解“道德风险”问题。马胜等通过建模分析得出,母公司要有效对子公司进行约束,必须通过建立其他相应的激励约束机制,而不只是一味地对子公司进行监督。

(二)通过对子公司加强监控和奖惩来加强监控绩效。Baliga&Jaeger(1984)等认为通过对子公司加强监控和奖惩来加强监控绩效在母子公司监控的手段方面,组织一般通过集权官僚控制、清楚的程序、紧密的监督和行为评估来影响个人或群体达成目标过程。Hodgetts&Luthans(1997)等提出监督亦是一种行为控制的工具,主要表现在母公司外派人员能监督海外子公司管理的行为。罗彪等建立了子公司绩效信息操纵的委托代理模型,得出了总部对子公司的最优监督概率和子公司如实呈报绩效信息的最优激励机制。

通过对文献的分析得到:对具有双重委托代理关系的企业集团母子公司的有效监控,不能仅仅依赖于对子公司单方面的奖惩,还要对代理人进行有效的激励。但在强调要重点对谁激励,即对母公司高管团队激励有效还是对子公司自行激励有效;也没有说明对子公司的激励或惩罚力度的增强与母公司高管团队监控有效性的关系。本文将在这方面做进一步探讨。

一、模型建立

(一)模型基本假设。模型做如下假设:(1)企业集团董事会委托人做了顶层设计,即这个游戏规则是委托人制定的;(2)委托人有能力对代理人即母公司高管团队的工作绩效进行合理评估。并会根据其监控绩效实施奖惩;(3)委托人也会对子公司制定惩罚措施;(4)母公司高管团队和代理人子公司都是理性的,他们都追求自己的效用最大化;(5)子公司的绩效本身与母公司高管团队绩效无直接连带关系。若子公司被查出其对绩效进行操纵,高管团队不为之承担直接责任。

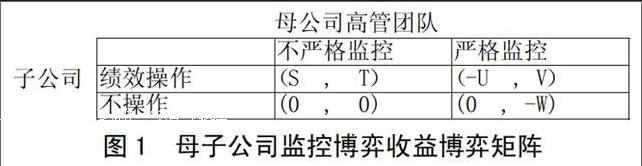

(二)博弈收益矩阵。如果母公司高管团队没有对子公司予以严格认真的监控,那么子公司选择绩效操纵比选择努力工作、如实汇报的收益大。在母公司高管团队没有认真负责监控子公司的情况下,我们假设子公司选择如实汇报时收益为0,那么子公司选择绩效操纵时收益大于零,令它为S。

由于子公司绩效取决于子公司如实贯彻母公司战略的程度,子公司越认真贯彻,即越不粉饰绩效,子公司的绩效越好;反之,当子公司弄虚作假时,其绩效必定也差。所以在母公司高管团队没有认真负责监控子公司的情况下,我们假设子公司选择认真时高管团队的收益为0。子公司选择绩效操纵时,委托人就认定母公司高管团队失职并要给予处罚,其收益小于零,令它为-T。

综上所述,子公司选择绩效操纵而母公司高管团队选择不认真监控时,子公司和母公司高管团队的收益分别为(S,-T);子公司选择不对绩效实行操纵且高管团队选择不认真管时,子公司和母公司高管团队的收益为(0,0)。同理,如果母公司高管团队严格认真监控子公司能够区分子公司是否存在绩效操纵时可以准确地对子公司进行绩效评价,并实施相应奖罚。在这样的情况下,子公司选择认真贯彻母公司绩效比选择弄虚作假的收益大,因为前者能够得到回报。所以在高管团队严格监控子公司的情况下,我们假设子公司选择非绩效操纵时收益为零,那么子公司选择绩效操纵时收益小于0,为-U。由于子公司绩效取决于子公司认真贯彻母公司战略的程度,子公司越认真贯彻,子公司的绩效越好,所以在集团公司高管团队认真负责监控子公司的情况下,我们假设子公司选择认真贯彻战略即不存在绩效操纵时高管团队的收益为-W(高管团队要付出时间精力),委托人给予高管团队奖励,令它为V。即子公司选择绩效操纵而母公司高管团队选择严格监控时,子公司和母公司高管团队的收益分别为(-U,V);子公司选择非绩效操纵而母公司高管团队选择严格监控时,子公司和高管团队的收益分别为(0,-W)。见图1

母公司高管团队

图1 母子公司监控博弈收益博弈矩阵

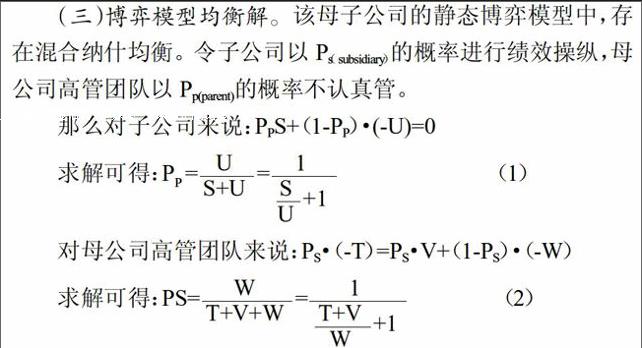

(三)博弈模型均衡解。该母子公司的静态博弈模型中,存在混合纳什均衡。令子公司以Ps(subsidiary)的概率进行绩效操纵,母公司高管团队以Pp(parent)的概率不认真管。

二、机制设计

(一)对子公司奖惩进行设计。根据公式(1),委托人如果想让母公司高管团队严格执行监控,我们只要使得取最大。如前文所述,其中S表示母公司高管团队不严格监控下子公司进行绩效操纵所得,从集团利益出发S越小越。但S的减小有赖于整个企业集团公司治理机制,属于综合的因变量,非一时可以改进,本文暂不讨论。但对于U,代表的是高管团队监控发现子公司存在绩效操纵时可以施加的惩罚,委托人可以控制。从公式看,当U远大于S的时,趋于0,PP趋近于1。即如果集团董事会对于子公司业绩操纵行为惩罚程度越大,那么,母公司高管对子公司越不监管,结果将导致子公司对业绩进行操纵。由公式(1)可以得出:母公司董事会越过高管团队对子公司自行奖励或惩罚是无效的。这是因为,若集团董事会发现子公司绩效操纵行为并自行处罚,会降低母公司高管团队对子公司监控的积极性和责任性。所以当母公司发现子公司存在绩效操纵行为时,高管团队也可能会动恻隐之心而放弃查处和监管。

(二)对母公司高管团队的奖惩设计。根据公式(2),委托人如果想让子公司不做绩效操作,我们只要使取最大。其中W表示高管团队执行严格监控时需要付出的成本(如时间和精力),改进的余地较小。T表示高管团队没有严格执行监控时委托人对它的惩罚,而V表示高管团队严格执行监控时委托人对它的奖励。为使T+V最大化,要么V足够大,即当代理人一高管团队有所作为时委托人给予高度奖励;要么T足够大,即当母公司代理人一高管团队不作为时,委托人给予严惩。委托人如果要最大限度激发子公司不不操做绩效,那么集团就要对高管团队严格监控行为的奖励提升到一个相当的高度;反之对高管团队监控过程失职以足够的惩罚。

三、管理启示

通过上述分析得到如下管理启示:首先,委托人企业集团在做顶层设计时,应建立一套严格针对代理人一母公司高管团队的监控绩效和薪酬体系。对母公司高管的监控绩效要严格评定,并根据绩效评定结果实施公开透明的监控激励体制,以提高母子公司监控效率。为了激励母子公司高管团队努力工作,依据社会协作和心理契约的原理,可以对母公司高管团队提供“诱因”。而对于监控不力、或协助子公司进行绩效操纵营私舞弊的母公司高管团队,给予重罚、降级等处理。这种通过把母公司高管团队的监控绩效与自己切身利益关系连在一起的做法,将有利于促进代理人一的监控力度和母子公司监控绩效。其次,委托人可以提供的第二个顶层设计是,在进行子公司监控时,应降低对子公司绩效信息操纵的惩罚力度。因为根据分析,后者的监控积极性与对子公司的惩罚力度呈反比。委托人母公司只能从顶层设计中避免对子公司绩效操纵的惩罚力度,从而降低绩效操纵的概率。再次,委托人集团应建立与母公司高管团队的信任关系,尽可能降低母公司高管的监控成本;或采用值得信任的高管代表去进行子公司的监控,以避免代理人一与代理人二联合进行绩效操纵。为确保代理人一为代理人二提供保护伞,委托人母公司在选派代理人一时,应考虑代理人一与代理人二本身的亲疏关系。最好选拔不直接负责代理人二即分管子公司绩效的高管,甚至选拔子公司不熟悉的母公司代理人,从而隔离母子公司监控时两者绩效和利益牵连关系。最后,委托人集团公司应设法建立于子公司的信任关系,比如适当分权,不要采用高压政策,创建一个信任的企业文化,使子公司认真落实母公司战略并如实呈报绩效信息。创建有效的激励机制,如设定合理的绩效目标基数、让子公司在超过绩效基础收益时分享剩余索取权份额。

参考文献:

[1] Natasha Burns,Simi Kedia.The impact of performance-based compensation on misreporting[J]. Journal of Financial Economics,2006,79(1):35-67.

[2] 冯根福.双重委托代理理论:上市公司治理的另一种分析框架——兼论进一步完善中国上市公司治理的新思路[J]. 经济研究,2004,(12):16-25.

猜你喜欢

少先队活动(2018年10期)2018-12-29

环境保护与循环经济(2017年2期)2017-09-26

中国公路(2017年11期)2017-07-31

唐山文学(2016年2期)2017-01-15

中国商论(2016年33期)2016-03-01

卫生职业教育(2014年9期)2014-02-16