利率市场化对商业银行盈利能力的影响

2015-01-23 08:40罗颢萌

产业与科技论坛 2015年18期

□罗颢萌

一、中国商业银行主要盈利模式及利率市场化概述

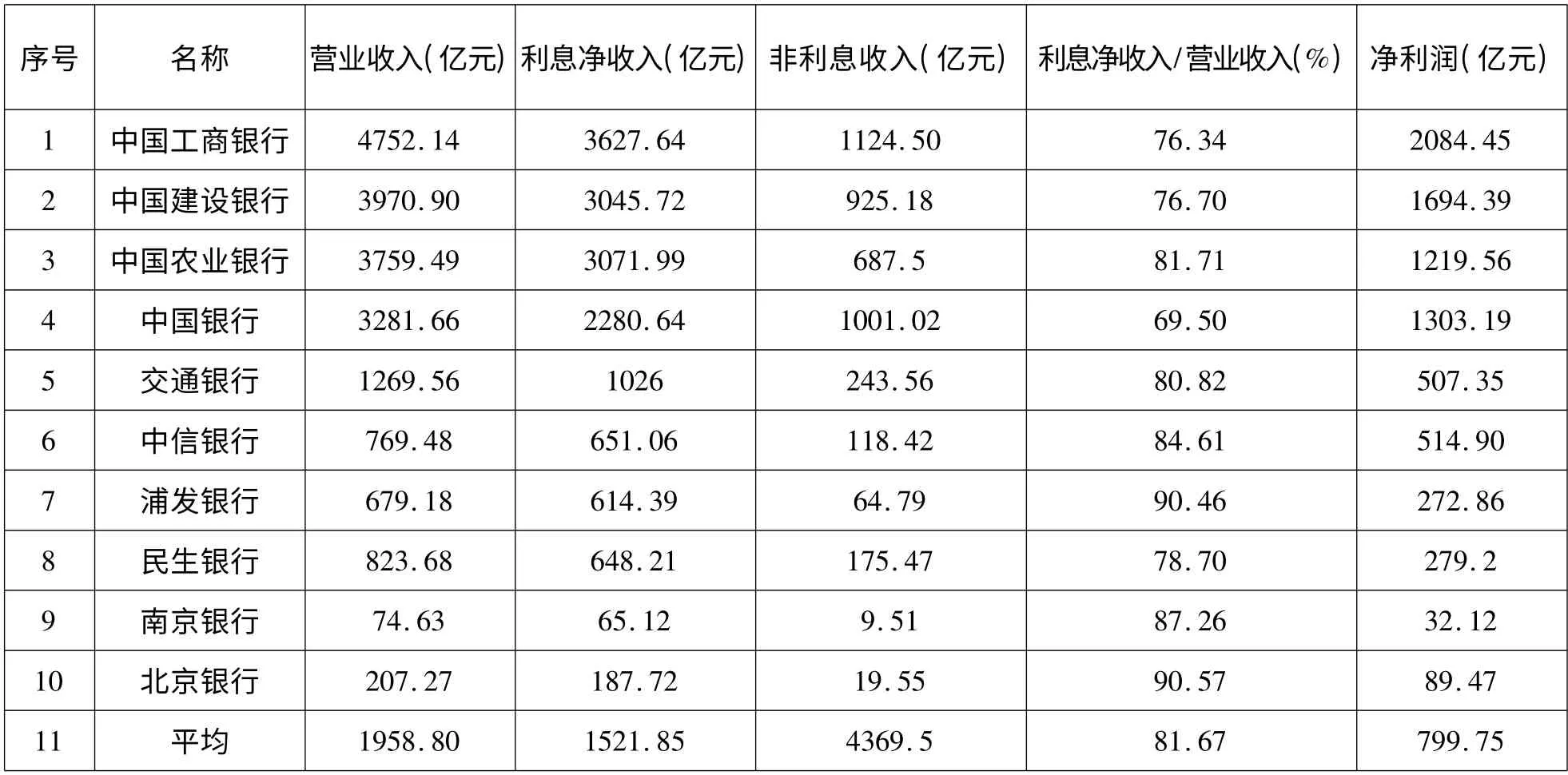

(一)中国商业银行的主要盈利模式。由于我国商业银行长期受到体制的影响,基本上都是利息收入占比过高,非利息收入则明显较低。也就是说,目前我国商业银行的盈利模式还是依靠传统的存贷款业务来赚取其中的利差。如表1 所示,五大国有银行(中、农、工、建、交)的利息收入与营业收入比都基本在70%左右甚至以上,农行、交行更是达到了80%的水平。股份制商业银行和城市商业银行的利息收入占比则更高,浦发银行及北京银行都达到了90%以上。10 家商业银行的平均利息收入占比达到了81.67%,而在利息收入中占比最大的,就是商业银行存贷款业务所产生的利息。

(二)利率市场化的含义。利率市场化是指由政府或者中央银行放松对利率的直接管制,由市场资金的供求关系,通过自主定价机制确定利率。就是将利率的决策权交给金融机构,最终形成以中央银行基准利率为基础,以货币市场利率为中介,由市场供求决定金融机构存贷款利率的市场利率体系和利率形成机制。目前,世界上的发达国家大多都已完成了利率市场化改革。我国已基本实现了货币市场和债券市场的利率市场化,接下来的主要目标就是实现存贷款利率的市场化。

二、中国利率市场化发展程度及对商业银行盈利能力的影响

(一)我国利率市场化发展现状。2012年6月,利率市场化时隔8年后再度启程,中国人民银行首次允许金融机构上浮存款利率,上限的浮动区间扩大至1.1 倍。2013年7月,央行又宣布取消贷款利率下限,利率市场化取得实质性进展。直到最近,央行还在不断地对利率管制作出调整,四年来共下调5 次,而存贷款基准利率的非对称变动则使得利差收窄。如表2 所示,2012年至2015年,一年期存款基准利率由3.25%降至2.25%,一年期贷款基准利率由6.31%降至5.10%,存贷款利差则由3.06%降至2.85%,并在近3 次的调整中保持稳定,未来仍有可能继续收窄。

(二)利率市场化对商业银行盈利能力的影响。存贷利差收窄是利率市场化进程的重要体现,在存款利率市场化之前,央行对存款利率设有浮动上限,因此存款利率的变动幅度较小,而贷款利率的管制相对较松,浮动范围较大,所以银行的存贷利差较大,盈利水平很高。从国外经验来看,利率市场化会大大降低银行的盈利水平,因为银行为了吸引客户,必定会采用降低贷款利率和提高存款利率的方式,这样放贷收入减少而吸储成本提高,商业银行的盈利模式将会受到很大的冲击。

目前央行的降息政策正在慢慢地收窄利差,相较于2006年3.60% 的利差,截至2015年5月,存贷利差已降至2.85%,降低了两成,这对国内商业银行的盈利能力也存在着一些影响。

表1 中国10 家商业银行主要收支指标情况

表2 中国人民银行2012年~2015年存贷款基准利率调整政策

1.研究方法。由于利率市场化尚未完成,因此只能研究我国利率制度发展过程中的部分利差变化,从而在一定程度上反映利率市场化对商业银行盈利的影响。2008年以来,导致存贷利差收窄的利率调整共有3 次,2008年、2012年和2014年各1 次,如表2,本文研究调整前一年和调整后一年样本商业银行的盈利状况的变化,盈利指标选择“净资产收益率”和“主营业务利润率”,这两项指标均能很好地反映商业银行的经营效益。“净资产收益率”反映商业银行将资产转为净收益的能力,其值越高盈利能力越强;“主营业务利润率”反映商业银行主营业务获利能力,其值越高说明商行获利水平越高。由于2015 全年数据尚不可得,且2014年调整时间接近年底,因此本文使用2007、2009、2011、2013 和2014年的数据。

2.样本选择。为了使盈利指标数据易获得,本文选择了国内10 家已上市商业银行,包括国有商业银行、股份制商业银行以及城市商业银行。10 个样本分别为工商银行、建设银行、农业银行、中国银行、交通银行、中信银行、浦发银行、民生银行、南京银行和北京银行。

3.数据分析。分析表3 数据可知,利差的收窄会使商业银行盈利能力普遍下降,尤其是2012年利率市场化重新启动以后。2008年的非对称调息降低了半数以上样本商业银行的主营业务利润率,但并没有对净资产收益率产生消极影响,这可能是由外部因素引起的。2008年金融危机后,政府采取了多项措施来稳定宏观经济,促进经济增长,因此到2009年末,宏观经济调控给商业银行盈利带来的积极影响抵消了部分由于利差收窄带来的消极影响,导致净资产收益率不降反增。而从2011、2013 和2014年的数据可以看出,2012年和2014年的这两次非对称调息导致的利差收窄对商业银行的盈利能力指标产生了显著的影响。两次间隔一年的利差收窄使样本商业银行的2 项盈利指标明显下滑,尤其体现在净资产收益率这一指标上,几乎所有样本的这一指标都下降了不少,而各银行的主营业务利润率也是呈逐渐下行的趋势。因此,可以得出利差收窄会对商业银行的盈利能力产生消极影响的结论,从而可以推导出利率市场化会在一定程度上影响我国商业银行的盈利能力。

三、商业银行提升盈利能力的建议

(一)商业银行应积极发展中间业务,使收入来源多元化。在利率市场化利差收窄的情况下,商业银行应当大力发展非传统银行业务,从而提高非利息净收入在营业收入中的比例,这也将是商业银行发展的一个趋势。中间业务的成本低、风险小、附加值高且综合效益好,多发展中间业务可以优化银行资产负债结构,使其成为一个新的利润增长点,与传统存贷款业务相互促进,使商业银行健康稳定发展。

(二)找准市场定位,加强业务创新。利率市场化是必定要进行下去的,因此每个银行都应确定发展的方向以及自己的市场定位,明确究竟是在价格上、服务上还是其他方面有比较明显的优势,建立好稳定的客户关系,钻研业务的创新空间以达到客户的多元化需求,这样才能收获一定数量的忠诚客户,获得更多的盈利。

(三)完善银行内部机制,降低业务成本。提高银行内部的运营效率是十分重要的,可以通过合并非必要部门、加强管理部门的建设来实现这一点。同时应减少非必要开支,降低业务的人力、物力成本,以缓解利率市场化可能带来的盈利缩水影响。

[1]李媛.利率市场化对商业银行盈利能力的影响研究[J].上海金融,2014,8:93 ~95

[2]左峥,唐国兴,刘艺哲. 存款利率市场化是否会提高银行风险[J].财经科学,2014,2:20 ~28

猜你喜欢

商情(2020年6期)2020-04-08

中国林业经济(2019年4期)2019-07-25

中国乡镇企业会计(2019年4期)2019-05-10

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

合作经济与科技(2018年4期)2018-01-13

证券市场周刊(2017年28期)2017-08-14

金融发展研究(2016年2期)2016-06-06

债券(2016年6期)2016-05-14

中国市场(2016年7期)2016-03-07