花样百出 拥抱互联网络

2015-01-27 08:13刘颖

金融理财 2015年1期

刘颖

2014年保险业的主旋律是一个“变”字。或许因为体量过于庞大,或许因为监管较为严密,保险作为金融业中非常重要的一个部分,始终保持着四平八稳的态势,但是2014年的保险业却格外地活跃。

近日,A股上的险企公布了前十一个月的保费收入,中国人寿、中国平安、中国太保、新华保险的保费收入达8931.34亿元。其他大中型的保险公司也大都提前完成了2014年全年业务指标,至少有一个多月时间提早冲刺2015年“开门红”。

具体来看,2014年上半年,主要是寿险高现金价值业务井喷式增长,一季度保费收入就达到2765亿元,占寿险业总保费的比重达42%。到了下半年,互联网保险又顺势而为,掀起保险销售高潮。

业内人士认为,这主要归因于银行的理财产品吸引力相对下降,而股市回暖有助于提升保险公司的投资收益率从而体现在保险产品的分红率上,这将促使部分保户愿意继续将资金留存至保险公司。

保险业务 百变花样推陈出新

先说一下上半年的高现金价值业务。这种业务的预期收益率一般达4%-7%,而且期限很短,多设置为1-3年,甚至有的实际上只有几个月。这类业务名义上为终身寿险(万能型)和两全保险(分红型),但是仔细观察,它们几乎不具备保障功能。即便是保险公司的人员也认为,这类产品其实是违背保险产品保障初衷的。保险公司推广高现金价值产品也容易带给公司很多负面影响。这类保单往往会占用大量准备金,影响公司当期的运营资金。而且这种业务据说边际价值非常低,如果中介手续费较高的话,保险公司所得利润则是微乎及微。显然风险大于收益。

但是今年年初保险公司不顾一切地推出这种产品,其目的很简单,就是出于对短期理财市场的一种觊觎,想要与当道短期理财产品的银行一年或三年期产品竞争,保险公司不得不出此下策。直到银保新政在4月初施行,银保渠道开始围追堵截所有这类高现金价值业务,才有所控制。

有机构统计,2015年初可能会迎来高现金价值保单到期高峰,保险公司会面临满期给付与退保风险方面的压力。但是从年末的行情来看,资本市场充满活力,这也可能提高投资人对这类保险的信心,而不选择退保。然而,这种高现金价值产品依然不是保险业提倡的。

小而全的互联网思维植入之后,则让保险变得“生活化”,消费者们不再为了买保险而买保险,因为保险变成了一种服务,服务于衣食住行中。目前最为成功的,当属依附于电商的运费险,可能只有几毛钱,但是它的存在有效地对冲了退换货时所发生的不必要的费用,当然让消费者越来越认可保险的保障作用,毕竟让一个五十岁之前的人去考虑万一身故的情况,保障他们网购风险显然更容易让人接受。

还有诸如大热的赏月险和大冷的太阳险,以及足球险、足彩险、脱光险、小三险、怀孕险等等一大堆,甚至还有团购众筹之类的玩法,是不是有点五彩斑斓的感觉,虽然结果是叫好不叫座,但是起码将保险推到了人们的眼前,挂在人们的嘴边。

就在不久前,阳光财险联合天猫推出了一款叫“天猫医药险”的产品,据说客户可以拨打24小时在线电话医生,医生会远程根据患者的描述诊断病情,同时给出建议购买的药品。用户则根据自己的需要,登陆天猫医药馆进行在线购药。在用户拿到药品“确认收货”以后,就可以自动触发理赔,所有药款会在72小时之内打款到购药用户的支付宝账户内。方便快捷,让医疗保险也变得如此轻量。当然,这种方式还存在很多弊病,毕竟医生资质、诊断正误、医药安全都是需要后续逐渐完善,但是这种概念将成为未来保险的一种发展理念,那就是不断创新,不断细化,不断贴近“人”。

“互联网时代背景下,精准营销能力的强弱也将成为保险业优胜劣汰的决胜法则。”这是复星保德信人寿总经理孙建军的一句话,非常贴切未来。

面对朝气蓬勃的互联网保险,监管部门在12月10日发布了《互联网保险业务监管暂行办法(征求意见稿)》,标志着线上保险的前面开始有条清晰的跑道了,只待发令枪响,互联网就不只是一个渠道,而成为一个新的方向。

保险政策 暖风频吹改革当道

除了高潮迭起的市场创新,今年政策的暖风也频频光顾着保险业。8月国务院印发了《关于加快发展现代保险服务业的若干意见》,就是我们大家俗称的“新国十条”。“新国十条”将保险纳入了国家全面深化改革的总体战略布局,升格为社会保障体系和金融体系的“重要支柱”,而且提出到2020年保险深度达到5%,保险密度达到3500元/人。这时隔八年才出的新规划是要玩真的了,就像近来吵得的沸沸扬扬的存款保险制度,就是依托保险来改革银行的重要举措。在“新国十条”里,“巨灾险”、“农业险”、“出口信用险”等边缘性险种还被重点提及。似乎预示着,以后的保险终于可以成为真真正正的保险啦,会成为各领域改革的最后一道防线。

还有与普通老百姓息息相关的,“新国十条”还提到了关于商业寿险的支持,这个其实符合社会需求发展的,这在大部分发达国家已经较为成熟。所以“新国十条”在引导人们对商业寿险的关注。比如“研究完善加快现代保险服务业发展的税收政策”,业内人士期待“个人税收递延型养老保险试点”的加速落地,让任免购买寿险的时候能得到税收方面的优惠,给保险业送去一阵春风。

虽然“新国十条”没有提到车险,其实车险市场在面临着最大的改革。今年,保监会以及中国保险行业协会陆续发布了《关于深化商业车险条款费率管理制度改革的指导意见(征求意见稿)》、《中国保险行业协会机动车综合商业保险示范条款(征求意见稿)》。最大改动的是定价,新规效仿西方市场,采用从车、从人和从用这三个方面来定价。保险公司将按照不同年龄或者驾驶情况的投保者分类进行定价。同时针对不同的车,比如价格较高的进口车型相应的将提高保费,而国产或者合资这类的低价车也会相应降低保费,这样完全不会影响服务质量的,显然这种运营模式更具人性化,而把商业车险费率的制定权交给保险公司也可以最大程度上的将其趋于市场化。endprint

还有就是我们近期常听到的“偿二代”,这个所谓“偿二代”全称是“中国保险业第二代偿付能力监管标准”,它在2012年就已经开始在逐步建设了,就是一套科学的监管体系。据报道,“偿二代”的核心是“三支柱”监管体系,即定量监管、定性监管和市场约束,其中囊括了保险风险资本、市场风险资本、信用风险资本等要求的第一支柱完成了两轮测试(方案测试和参数测试)。并且其17套监管规则也已经在北京APEC期间送审,预计明年就会度势推出。据安永保险行业亚太区合伙人赵晓京的预测,“‘偿二代实施以后,风险管理能力将直接与资本要求挂钩,那么业内的上市公司势必将受益其中。此外,保险业将出现结构性方分化,对于风险管理水平差、资产组合都是高风险等保险公司提出的资本要求将会更高。”

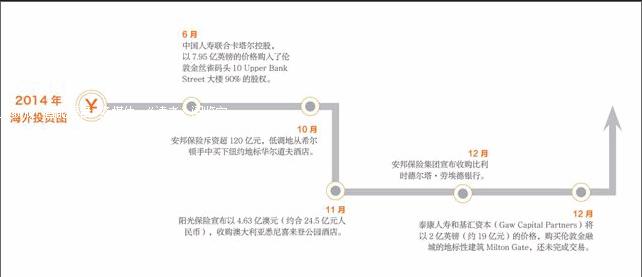

保险公司 土豪投资接连不断

至于保险公司,平日一个比一个低调,今年突然开启“土豪”模式,国内“举牌”,国外“买地”,忙的是不亦乐乎。中国人寿、安邦保险、阳光保险、平安保险都已经尝试过海外投资了。从投资标的来看都是“一出手惊人”的地产建筑。像是安邦买下了纽约华尔道夫酒店大楼,这笔交易都惊动了美国安全局。

中国平安表示,“我们在海外投资选房地产是因为它有很大的规模,像是在美国房地产市场的容量比债券市场还大,第二个是久期也长,而且是抗通胀的,另外人的干扰因素相对较少,比较容易管理。”

不仅如此,“新国十条”的规划中也将险企“走出去”划入了重要战略。有了政策的支持,相信会有越来越多的险企把目光投向海外,进行投资多元化配置。

当然,可能还是出于保险行业的性质,在投资时总是更加小心谨慎。相比于170多家险企总量,目前只有4家完成了海外投资,截至11月末,保险业境外投资也只有200亿美元。看这些险企的手笔,想来整个保险行业还是“不差钱”的,那么剩下的险企,眼光并非都放在海外。

像是与安邦一样因“土豪”而声名大振的生命人寿,则选择在A股市场上一掷千金。据统计,生命人寿通过举牌等方式入股了多家A股和H股上市公司,包括中煤能源、北京旅游、金地集团、农产品、深振业A、招商银行、贵州茅台、五粮液等。其中,在佳兆业和中煤能源方面,生命人寿的持股比例均超过了29%。而在金地集团,生命人寿已稳坐第一大股东的位置。

在保险产品同质化严重,承保利润开始被挤压的今天,通过投资来获取收益是未来很大的一个盈利方向。想来,明年险企的各种投资一定会继续深入。endprint

猜你喜欢

宝藏(2021年1期)2021-12-06

新世纪智能(高一语文)(2021年4期)2021-07-28

新世纪智能(高一语文)(2021年4期)2021-07-28

应用数学(2021年2期)2021-04-16

宝藏(2021年1期)2021-03-10

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

中国外汇(2019年10期)2019-08-27

妇女生活(2019年6期)2019-06-26

上海商业(2018年6期)2018-07-05